También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Unidad VIDocumento11 páginasUnidad VILoriannys SalazarAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Tema 1 Apalancamiento y Punto de EquilibrioDocumento21 páginasTema 1 Apalancamiento y Punto de EquilibrioGerman Javier Bulnes ZunigaAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Clase 4 - ApalancamientoDocumento16 páginasClase 4 - ApalancamientoFelipe GormazAún no hay calificaciones

- APALANCAMIENTODocumento9 páginasAPALANCAMIENTOSugey Linda SotoAún no hay calificaciones

- Tema Iii ApalancamientoDocumento4 páginasTema Iii ApalancamientoBianca Camila Fernández SAún no hay calificaciones

- Material 2019D1 FIN331 01 121996Documento26 páginasMaterial 2019D1 FIN331 01 121996Lizbhet Brenda Rayo SalasAún no hay calificaciones

- Clase 5Documento19 páginasClase 5Mylene RengifoAún no hay calificaciones

- Decisiones Financieras de Largo PlazoDocumento56 páginasDecisiones Financieras de Largo Plazoirlanda yaelAún no hay calificaciones

- ACTIVIDADDocumento5 páginasACTIVIDADBustamante LisiAún no hay calificaciones

- Actividad 8Documento7 páginasActividad 8Jose Luis Ochoa PatiñoAún no hay calificaciones

- Notas de Clase Apalancamiento FinancieroDocumento8 páginasNotas de Clase Apalancamiento FinancieroJorgeAndrésCarreñoHidalgoAún no hay calificaciones

- Identifiquen Las Oportunidades de Apalancamiento Que Tiene La Compañía Teniendo en Cuenta Los Resultados de Los Estados FinancierosDocumento1 páginaIdentifiquen Las Oportunidades de Apalancamiento Que Tiene La Compañía Teniendo en Cuenta Los Resultados de Los Estados FinancierosArmario De EcaAún no hay calificaciones

- 04 AEF AF y AODocumento49 páginas04 AEF AF y AODIANA LUNA LUAún no hay calificaciones

- Apalancamiento y Estructura de CapitalDocumento55 páginasApalancamiento y Estructura de Capitalalfonso cardenasAún no hay calificaciones

- Estructura de CapitalDocumento75 páginasEstructura de CapitalErick Chacon GutierresAún no hay calificaciones

- ApalancamientoDocumento28 páginasApalancamientojoselopex88431Aún no hay calificaciones

- Apalancamientos Gao Gaf y GatDocumento12 páginasApalancamientos Gao Gaf y GatJenny Paola RangelAún no hay calificaciones

- Apalancamiento FinancieroDocumento11 páginasApalancamiento FinancieroVanessitaRamirezAún no hay calificaciones

- APALANCAMIENTODocumento7 páginasAPALANCAMIENTONincy LI Méndez de CatalánAún no hay calificaciones

- Clase de Apalancamiento PDFDocumento13 páginasClase de Apalancamiento PDFJulian GomezAún no hay calificaciones

- Apalancamiento y Punto de Equilibrio FIA UNICA IS2022Documento8 páginasApalancamiento y Punto de Equilibrio FIA UNICA IS2022Cesia Jemima EspinozaAún no hay calificaciones

- Diferencia entre apalancamiento operativo y financiero describe de manera concisa el tema central del documento usando menos de , lo que lo hace optimizado paraDocumento12 páginasDiferencia entre apalancamiento operativo y financiero describe de manera concisa el tema central del documento usando menos de , lo que lo hace optimizado paraBetho A. BeauregardAún no hay calificaciones

- Trabajo - Actividad 8 Analisis FinancieroDocumento6 páginasTrabajo - Actividad 8 Analisis FinancieroCindy Colmenares0% (1)

- Financiamiento, apalancamiento y análisis de costos fijos en la toma de decisiones empresarialesDocumento13 páginasFinanciamiento, apalancamiento y análisis de costos fijos en la toma de decisiones empresarialesKarito Delgado FloresAún no hay calificaciones

- ApalancamientoDocumento5 páginasApalancamientoAlejandra CordónAún no hay calificaciones

- Unidad 6 FinanzasDocumento13 páginasUnidad 6 FinanzasJavierMingoAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento24 páginasApalancamiento Operativo y FinancieroDayanna PeñaAún no hay calificaciones

- APALANCAMIENTODocumento13 páginasAPALANCAMIENTOXimena Basilio RodríguezAún no hay calificaciones

- Terminos Financieros de ApalancamientoDocumento3 páginasTerminos Financieros de ApalancamientoeberAún no hay calificaciones

- Finanzas Apalancamiento Operativo y Financiero 2015Documento2 páginasFinanzas Apalancamiento Operativo y Financiero 2015Eduard LacherreAún no hay calificaciones

- Administración Financiera: Apalancamiento Operativo y FinancieroDocumento4 páginasAdministración Financiera: Apalancamiento Operativo y FinancieroAlex ArrojoAún no hay calificaciones

- Análisis del apalancamiento y su impacto en la estructura de capitalDocumento10 páginasAnálisis del apalancamiento y su impacto en la estructura de capitalFran RamenzoniAún no hay calificaciones

- Apalancamiento Financiero Operativo y TotalDocumento6 páginasApalancamiento Financiero Operativo y TotalMaythe Morales67% (6)

- 1 ApalancamientoDocumento24 páginas1 ApalancamientoNoe AmbrocioAún no hay calificaciones

- Evaluación Continua - ApalancamientoDocumento10 páginasEvaluación Continua - Apalancamientowilliam castro mezaAún no hay calificaciones

- Documento para AnalisisDocumento9 páginasDocumento para Analisiscarlos chavezAún no hay calificaciones

- ApalancamientoDocumento1 páginaApalancamientoDavid Sarmiento BurbanoAún no hay calificaciones

- Apalancamiento operativo: Costos fijos y punto de equilibrioDocumento8 páginasApalancamiento operativo: Costos fijos y punto de equilibrioAndrea Alay MurilloAún no hay calificaciones

- Clase ApalancamientoDocumento4 páginasClase ApalancamientoPaola Eslait TorresAún no hay calificaciones

- 1 NT-ApalancamientoDocumento4 páginas1 NT-ApalancamientoDULCE MARIA CARDENAS POZUELOSAún no hay calificaciones

- Análisis del apalancamiento operativo, financiero y total de una empresaDocumento4 páginasAnálisis del apalancamiento operativo, financiero y total de una empresamagda grajalesAún no hay calificaciones

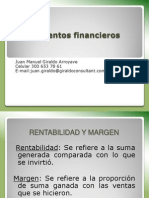

- Complementos FinancierosDocumento18 páginasComplementos FinancierosJuan Manuel Giraldo ArroyaveAún no hay calificaciones

- Razones del apalancamiento financieroDocumento7 páginasRazones del apalancamiento financieroMaria Belen AguilarAún no hay calificaciones

- Apalancamiento TotalDocumento6 páginasApalancamiento TotalHenry Miguel Vega MenaAún no hay calificaciones

- Apalancamiento Financiero, JoseDocumento18 páginasApalancamiento Financiero, JoseLeidy Suset Galvez BerganzaAún no hay calificaciones

- Concepto de ApalancamientoDocumento19 páginasConcepto de ApalancamientoMelissa Gamboa CetinaAún no hay calificaciones

- Apalancamiento y PresupuestoDocumento23 páginasApalancamiento y PresupuestoNayda Delacruz SánchezAún no hay calificaciones

- Apalancamiento (Trabajo)Documento3 páginasApalancamiento (Trabajo)Rosa Perdomo DlcAún no hay calificaciones

- ApalancamientoDocumento23 páginasApalancamientoAna Maria Fernanda CORZO CERVANTESAún no hay calificaciones

- Apalancamiento TotalDocumento4 páginasApalancamiento TotalALFONSO JAIMES MENA100% (1)

- APALANCAMIENTO FINANCIERO Y OPERATIVO Resumen Cop 16Documento3 páginasAPALANCAMIENTO FINANCIERO Y OPERATIVO Resumen Cop 16majocuaAún no hay calificaciones

- Análisis punto equilibrio y apalancamientoDocumento2 páginasAnálisis punto equilibrio y apalancamientoJoelito TseAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento11 páginasApalancamiento Operativo y FinancieroEric BattherAún no hay calificaciones

- El Punto de Equilibrio y ApalancamientoDocumento31 páginasEl Punto de Equilibrio y ApalancamientoCarlos J. Farías Lindao100% (1)

- ApalancamientoDocumento8 páginasApalancamientoOrlando Alcides MenendezAún no hay calificaciones

- Foro Semana 12Documento2 páginasForo Semana 12M Monica JCAún no hay calificaciones

- Grupo SsDocumento11 páginasGrupo SsMishelita StefyAún no hay calificaciones

- Reglamento de la Ley de Contrataciones del EstadoDocumento129 páginasReglamento de la Ley de Contrataciones del EstadoMarco SalasAún no hay calificaciones

- Glosario BCRPDocumento266 páginasGlosario BCRPR_Andre_Aún no hay calificaciones

- Fundamentos de la expresión corporalDocumento22 páginasFundamentos de la expresión corporalLis Natali Paniagua PalominoAún no hay calificaciones

- Administración de La DiversidadDocumento24 páginasAdministración de La DiversidadLis Natali Paniagua PalominoAún no hay calificaciones

- Metodologia de La Investigacion Frida OrtizDocumento180 páginasMetodologia de La Investigacion Frida OrtizRandleMcmurphi100% (5)

- Ad-603 Investigación y Análisis de MercadosDocumento7 páginasAd-603 Investigación y Análisis de MercadosLis Natali Paniagua PalominoAún no hay calificaciones

- Informe Del Análisis FinancieroDocumento20 páginasInforme Del Análisis FinancieroLis Natali Paniagua PalominoAún no hay calificaciones

- Reporte Mypes 2022Documento52 páginasReporte Mypes 2022Lis Natali Paniagua PalominoAún no hay calificaciones

- Clases de empresa según su forma jurídicaDocumento55 páginasClases de empresa según su forma jurídicaLis Natali Paniagua PalominoAún no hay calificaciones

- Preparacion de PedidosDocumento14 páginasPreparacion de PedidosLis Natali Paniagua Palomino100% (1)

- Variabilidad de Los Costos IDocumento6 páginasVariabilidad de Los Costos ILis Natali Paniagua PalominoAún no hay calificaciones

- Entorno MarketingDocumento3 páginasEntorno MarketingLis Natali Paniagua PalominoAún no hay calificaciones

- Equipos de ManutenciónDocumento28 páginasEquipos de ManutenciónLis Natali Paniagua PalominoAún no hay calificaciones

- Devoluciones, Operadores LogísticosDocumento26 páginasDevoluciones, Operadores LogísticosLis Natali Paniagua PalominoAún no hay calificaciones

- Metodos de Almacenamiento en Materia Prima Gupo 1Documento15 páginasMetodos de Almacenamiento en Materia Prima Gupo 1Lis Natali Paniagua PalominoAún no hay calificaciones

- Informe de La FeriaDocumento16 páginasInforme de La FeriaLis Natali Paniagua PalominoAún no hay calificaciones

- Ciclos EconomicosDocumento21 páginasCiclos EconomicosLis Natali Paniagua PalominoAún no hay calificaciones

- Problemas Rsueltos PLDocumento10 páginasProblemas Rsueltos PLLis Natali Paniagua PalominoAún no hay calificaciones

- Trabajo de InformeDocumento15 páginasTrabajo de InformeLis Natali Paniagua PalominoAún no hay calificaciones

- Presentación 8PSDocumento31 páginasPresentación 8PSLis Natali Paniagua PalominoAún no hay calificaciones

- Punto de Equilibrio de Varios Productos Caso Practico PDFDocumento1 páginaPunto de Equilibrio de Varios Productos Caso Practico PDFLis Natali Paniagua Palomino100% (1)

- Marketing MixDocumento10 páginasMarketing MixLis Natali Paniagua PalominoAún no hay calificaciones

- Influencia marketing mix compra consumidores PicaroneríaDocumento197 páginasInfluencia marketing mix compra consumidores PicaroneríaLis Natali Paniagua PalominoAún no hay calificaciones

- Sistemas de InformacionDocumento11 páginasSistemas de InformacionLis Natali Paniagua PalominoAún no hay calificaciones

- Kardex Fisico Valorado 020822Documento3 páginasKardex Fisico Valorado 020822Lis Natali Paniagua PalominoAún no hay calificaciones

- Monografía de Tecnología de La Información IIDocumento25 páginasMonografía de Tecnología de La Información IILis Natali Paniagua PalominoAún no hay calificaciones

- 356 MKTDocumento170 páginas356 MKTLis Natali Paniagua PalominoAún no hay calificaciones

- Base de Datos MonografíaDocumento13 páginasBase de Datos MonografíaLis Natali Paniagua PalominoAún no hay calificaciones

- G7 Siaf MonografiaDocumento19 páginasG7 Siaf MonografiaLis Natali Paniagua PalominoAún no hay calificaciones

- Taller Equilibrio QuimicoDocumento7 páginasTaller Equilibrio QuimicoElmer CardonaAún no hay calificaciones

- Coeficientes de Absorción y Tiempos de ReverberaciónDocumento2 páginasCoeficientes de Absorción y Tiempos de Reverberacióndaniel50% (2)

- Las Jubilaciones Aumentarán Por Inflación: ¿Cuánto Se Cobrará en Abril, Mayo y Junio?Documento5 páginasLas Jubilaciones Aumentarán Por Inflación: ¿Cuánto Se Cobrará en Abril, Mayo y Junio?Conclusión TVAún no hay calificaciones

- Procedimientos de la Unidad Educativa Adventista Franz TamayoDocumento8 páginasProcedimientos de la Unidad Educativa Adventista Franz TamayoCloverwatch TV0% (1)

- Fundamentos de Inyeccion de PlasticosDocumento17 páginasFundamentos de Inyeccion de PlasticosJuan Ross67% (3)

- Mapas AbiertosDocumento227 páginasMapas AbiertosCarmen Gloria MejiasAún no hay calificaciones

- Op Art-Arte CineticoDocumento31 páginasOp Art-Arte CineticoCristian Quispe Ccallo100% (2)

- 2.3.parámetros Generales de Una Cuenca HidrográficaDocumento46 páginas2.3.parámetros Generales de Una Cuenca HidrográficaAnonymous LKt3FiEAún no hay calificaciones

- Cómo Aprender A MeditarDocumento10 páginasCómo Aprender A Meditardocumentos procesoAún no hay calificaciones

- Plan Educativo Aprendamos Juntos en Casa - Compressed PDFDocumento96 páginasPlan Educativo Aprendamos Juntos en Casa - Compressed PDFEdison Cordova88% (8)

- Informe Oficial Industrias CachimayoDocumento6 páginasInforme Oficial Industrias CachimayoBruce Castro QuispeAún no hay calificaciones

- Listado de empresas y personasDocumento16 páginasListado de empresas y personasJEINERAún no hay calificaciones

- Ensayo Argumentativo N°1 FinalisimoDocumento4 páginasEnsayo Argumentativo N°1 FinalisimoKelyZulemaTacoraDuranAún no hay calificaciones

- MentalismoDocumento3 páginasMentalismoGiancarlo López Velásquez100% (1)

- Cuaderno de Campo-Gestalt y ConstelacionesDocumento56 páginasCuaderno de Campo-Gestalt y ConstelacionesveronicacerAún no hay calificaciones

- 08 Costalegre Presentacion EjecutivaDocumento59 páginas08 Costalegre Presentacion EjecutivaHector Villalobos RuizAún no hay calificaciones

- Número de Oro. Las Abejas. NV IDocumento17 páginasNúmero de Oro. Las Abejas. NV Ibeatrizjm9314Aún no hay calificaciones

- Informe Pericial PDFDocumento4 páginasInforme Pericial PDFJonas CabreraAún no hay calificaciones

- 6to de Primaria Corazon (Cartilla)Documento16 páginas6to de Primaria Corazon (Cartilla)doris morandoAún no hay calificaciones

- IPERC-base-continuoDocumento17 páginasIPERC-base-continuoPEDROAún no hay calificaciones

- Capitulo Iii ListoDocumento6 páginasCapitulo Iii ListoJeniffer Vanessa Urriola100% (1)

- Ejercicios Complementarios #1 Ecuación No LinealDocumento2 páginasEjercicios Complementarios #1 Ecuación No LinealKathleen Ayala ConsueloAún no hay calificaciones

- Doña Panfaga o El SanalotodoDocumento7 páginasDoña Panfaga o El SanalotodoOscar ToroAún no hay calificaciones

- Folleto de Neumatica - CefocaleDocumento28 páginasFolleto de Neumatica - CefocaleJose DavalosAún no hay calificaciones

- Aplicaciones Del Grafeno KARIDocumento4 páginasAplicaciones Del Grafeno KARIKarina XimenaAún no hay calificaciones

- Pruebas Saber de Undc3a9cimo Series Sucesiones y Lc3admites1Documento2 páginasPruebas Saber de Undc3a9cimo Series Sucesiones y Lc3admites1Flor Yadira Moreno GarzonAún no hay calificaciones

- Guía de Taller #3 Transmision de Ejes Paralelos... TERMINADODocumento23 páginasGuía de Taller #3 Transmision de Ejes Paralelos... TERMINADOMarco CutipaAún no hay calificaciones

- Calculo Estructural de Una Edificación de 4 PisosDocumento67 páginasCalculo Estructural de Una Edificación de 4 Pisosleonel cañari gonzalesAún no hay calificaciones

- Trabajo de TDR CarrerterasDocumento23 páginasTrabajo de TDR CarrerterasjosiasAún no hay calificaciones

- Dimensionamiento Cuerpo AgentesDocumento19 páginasDimensionamiento Cuerpo AgentesW Paúl CabreraAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)

- Investigación de mercados: Un enfoque gerencialDe EverandInvestigación de mercados: Un enfoque gerencialCalificación: 3.5 de 5 estrellas3.5/5 (9)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)