También podría gustarte

- Documentos Mercantiles de Compra y VentaDocumento135 páginasDocumentos Mercantiles de Compra y VentaLuis AC0% (1)

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Guia de Inversion en Deuda Corporativa - Enlace PermanenteDocumento30 páginasGuia de Inversion en Deuda Corporativa - Enlace PermanenteTomás Musso100% (1)

- Documentos MercantilesDocumento96 páginasDocumentos MercantilesSalvadorj EspinozaAún no hay calificaciones

- Comprobantes de Pago MonografiaDocumento10 páginasComprobantes de Pago MonografiaryderAún no hay calificaciones

- Documentacion ContableDocumento27 páginasDocumentacion ContableLucía Priscila Encalada ZapataAún no hay calificaciones

- Tema 1 Propuesta de Pedido y PedidoDocumento14 páginasTema 1 Propuesta de Pedido y Pedidoamanda blazquez liarte100% (3)

- Tramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210De EverandTramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210Aún no hay calificaciones

- Practica Scanner Automotriz PDFDocumento15 páginasPractica Scanner Automotriz PDFCristian L ZhumiAún no hay calificaciones

- Ud5. El Proceso Contable de Los Instrumentos de PatrimonioDocumento12 páginasUd5. El Proceso Contable de Los Instrumentos de PatrimonioNerea Garcia BermudezAún no hay calificaciones

- Monografia Factura ComercialDocumento19 páginasMonografia Factura ComercialDiiego Ruiz RamosAún no hay calificaciones

- Guia Addenda AMECE V7.1 2015Documento44 páginasGuia Addenda AMECE V7.1 2015BrunoWayneS100% (1)

- Documentos ComercialesDocumento13 páginasDocumentos ComercialesEdwin TaperiaAún no hay calificaciones

- Ta 5Documento9 páginasTa 5Daniela Segura Lira100% (1)

- Tema 9. Documentación de CompraventaDocumento15 páginasTema 9. Documentación de CompraventaJavier Matías SotoAún no hay calificaciones

- Metodos Mineria SubteDocumento32 páginasMetodos Mineria SubteRicardo FigueroaAún no hay calificaciones

- Unidad. 10 - La Gestion Administrativa de La EmpresaDocumento11 páginasUnidad. 10 - La Gestion Administrativa de La EmpresaMarianMenaAún no hay calificaciones

- Preguntas Teorã - ADocumento5 páginasPreguntas Teorã - AIsabel Luna JesúsAún no hay calificaciones

- Tema 9 (Eie) - Gestión AdministrativaDocumento10 páginasTema 9 (Eie) - Gestión AdministrativaVíctor José González GarcíaAún no hay calificaciones

- APARTADO 3. 21 de OctubreDocumento4 páginasAPARTADO 3. 21 de Octubreniurka rasero alvarezAún no hay calificaciones

- Documentos Mercantiles JGRDocumento25 páginasDocumentos Mercantiles JGRTANY TOLA QUIROGAAún no hay calificaciones

- ContaDocumento6 páginasContaAyrton ArganiAún no hay calificaciones

- Piac - 9 Documentación de La CompraventaDocumento9 páginasPiac - 9 Documentación de La CompraventaCarlos SorianoAún no hay calificaciones

- Documentos de Relacion de IntercambioDocumento17 páginasDocumentos de Relacion de IntercambiodjcAún no hay calificaciones

- Trabajo de Carlos (Nico)Documento55 páginasTrabajo de Carlos (Nico)carlos alberto montero ariasAún no hay calificaciones

- Tema 4Documento22 páginasTema 4ANNAAún no hay calificaciones

- Eie08 - A Xestión Da EmpresaDocumento13 páginasEie08 - A Xestión Da EmpresaAna LopezAún no hay calificaciones

- Documentacion MercantilDocumento22 páginasDocumentacion Mercantil3euis87100% (3)

- Ut 05. La Gestión Documental Del Aprovisionamiento.Documento24 páginasUt 05. La Gestión Documental Del Aprovisionamiento.Luiigii03Aún no hay calificaciones

- Tema 5Documento10 páginasTema 5Alexandra NeacsuAún no hay calificaciones

- Clasificacion y Usos Documentos ComercialesDocumento5 páginasClasificacion y Usos Documentos Comercialesfitito11Aún no hay calificaciones

- LOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA - Docx-1Documento10 páginasLOS PROCESOS ADMINISTRATIVOS EN LA EMPRESA - Docx-1danipocopeAún no hay calificaciones

- Unidad 6 Determinación de La Operativa Relacionada Con Gasto Corriente e Inversiones en Inmovilizado.Documento18 páginasUnidad 6 Determinación de La Operativa Relacionada Con Gasto Corriente e Inversiones en Inmovilizado.Lau Simon PerezAún no hay calificaciones

- TEMA-5. Documentación Administrativa de La Compraventa IIDocumento18 páginasTEMA-5. Documentación Administrativa de La Compraventa IIIliasAún no hay calificaciones

- Gestión de ComprasDocumento7 páginasGestión de Compraslucas RodríguezAún no hay calificaciones

- Resumen Tema 6.-1Documento4 páginasResumen Tema 6.-1Andrea AlconeroAún no hay calificaciones

- PIACDocumento4 páginasPIACmaria sanchezAún no hay calificaciones

- Documentos MercantilesDocumento9 páginasDocumentos MercantilesChristian Edwin Chavez QuispeAún no hay calificaciones

- Documentos Utilizados en Las Transacciones MercantilesDocumento3 páginasDocumentos Utilizados en Las Transacciones MercantilesvAún no hay calificaciones

- Documentos ComercialesDocumento16 páginasDocumentos ComercialesLeonardo CastilloAún no hay calificaciones

- Tema 9 - Documentación de La CompraventaDocumento9 páginasTema 9 - Documentación de La CompraventaBeatriz Mora GarcíaAún no hay calificaciones

- Documentos - Mercantiles 1ra ParteDocumento16 páginasDocumentos - Mercantiles 1ra ParteLuciana RejasAún no hay calificaciones

- Definicion de Documentos Mercantiles2Documento10 páginasDefinicion de Documentos Mercantiles2Higinio Alejandro Rodriguez PezantesAún no hay calificaciones

- Ud 10 PiacDocumento6 páginasUd 10 PiacirisnevadoAún no hay calificaciones

- Clase Documentacion ComercialDocumento26 páginasClase Documentacion ComercialLuxito VNAún no hay calificaciones

- Unidad 3Documento12 páginasUnidad 3exj32188Aún no hay calificaciones

- IDAT - D. EMP Evaluación Final 16.08.2022 DOCUMENTACIONDocumento9 páginasIDAT - D. EMP Evaluación Final 16.08.2022 DOCUMENTACIONkatherine quinterosAún no hay calificaciones

- Documentos MercantilesDocumento3 páginasDocumentos MercantilesEduardo M. HenríquezAún no hay calificaciones

- LOAP Logística Tema 6Documento7 páginasLOAP Logística Tema 6Alfonso ÁlvarezAún no hay calificaciones

- 8.documentación de La CompraventaDocumento16 páginas8.documentación de La CompraventaVanessa Chilla GomezAún no hay calificaciones

- Ut8 OpiDocumento10 páginasUt8 Opidaniela arias trujilloAún no hay calificaciones

- Unidad 6 Resumen LogDocumento12 páginasUnidad 6 Resumen LogVirginia Cosano RivasAún no hay calificaciones

- Unidad III La FacturaDocumento10 páginasUnidad III La FacturaAaron MartinezAún no hay calificaciones

- Factura Corriente (Autoguardado)Documento31 páginasFactura Corriente (Autoguardado)danguard10000% (3)

- Parte 3 - Unidad 12Documento23 páginasParte 3 - Unidad 12kheira.garciaAún no hay calificaciones

- Oacv - Tema 2Documento7 páginasOacv - Tema 2Ana Palacios RomoAún no hay calificaciones

- Comprobantes InternosDocumento20 páginasComprobantes InternosCarla Massiel Rojas VegaAún no hay calificaciones

- Cuáles Son Los Principales Tipos de Documentos Mercantiles Utilizados en El Perú y Cuál Es Su FunciónDocumento8 páginasCuáles Son Los Principales Tipos de Documentos Mercantiles Utilizados en El Perú y Cuál Es Su Funciónhelen zamoraAún no hay calificaciones

- U.T.4. La Gestión DocumentalDocumento7 páginasU.T.4. La Gestión DocumentalTania PereraAún no hay calificaciones

- Tarea 6 - Documento de Proceso de CompraDocumento7 páginasTarea 6 - Documento de Proceso de CompraNorma Lamas100% (1)

- Principales Comprobantes de Pago Utilizados en ContabilidadDocumento9 páginasPrincipales Comprobantes de Pago Utilizados en ContabilidadLindsay EnithAún no hay calificaciones

- Docuemntcion MercantilDocumento15 páginasDocuemntcion MercantilKaren Portal PretelAún no hay calificaciones

- U05 Prs 001Documento19 páginasU05 Prs 001Isabel María Pereira ParrónAún no hay calificaciones

- Conta Bili DadDocumento7 páginasConta Bili DadCallata Sillo Mijael JhonatanAún no hay calificaciones

- Test de Repaso Unidad 4Documento2 páginasTest de Repaso Unidad 4Nerea Garcia BermudezAún no hay calificaciones

- Ud2.el Proceso Contable Del Inmovilizado Material e IntangibleDocumento7 páginasUd2.el Proceso Contable Del Inmovilizado Material e IntangibleNerea Garcia BermudezAún no hay calificaciones

- Ud3. El Proceso Contable de Los Instrumentos Financieros de ActivoDocumento5 páginasUd3. El Proceso Contable de Los Instrumentos Financieros de ActivoNerea Garcia BermudezAún no hay calificaciones

- Sistema Cl@VeDocumento1 páginaSistema Cl@VeNerea Garcia BermudezAún no hay calificaciones

- Unidad 7 - Los Costes LogísticosDocumento3 páginasUnidad 7 - Los Costes LogísticosNerea Garcia BermudezAún no hay calificaciones

- Modalidades de ContratosDocumento2 páginasModalidades de ContratosNerea Garcia BermudezAún no hay calificaciones

- Unidad 4 - La Retribución de Los Recursos HumanosDocumento10 páginasUnidad 4 - La Retribución de Los Recursos HumanosNerea Garcia BermudezAún no hay calificaciones

- Unidad 5 - Casos Prácticos de Recibos de SalariosDocumento4 páginasUnidad 5 - Casos Prácticos de Recibos de SalariosNerea Garcia BermudezAún no hay calificaciones

- Boletín Ejercicios Unidad 4Documento13 páginasBoletín Ejercicios Unidad 4Nerea Garcia BermudezAún no hay calificaciones

- Presentación - ResumenDocumento79 páginasPresentación - ResumenNerea Garcia BermudezAún no hay calificaciones

- Ud3. Activos FinancierosDocumento7 páginasUd3. Activos FinancierosNerea Garcia BermudezAún no hay calificaciones

- Ud7. Operaciones Derivadas Del Fin Del Ejercicio EconómicoDocumento12 páginasUd7. Operaciones Derivadas Del Fin Del Ejercicio EconómicoNerea Garcia BermudezAún no hay calificaciones

- Plantilla Plan de PrevenciónDocumento5 páginasPlantilla Plan de PrevenciónNerea Garcia BermudezAún no hay calificaciones

- Ud1. La Gestión LogísticaDocumento5 páginasUd1. La Gestión LogísticaNerea Garcia BermudezAún no hay calificaciones

- Instr Mod 111Documento10 páginasInstr Mod 111Nerea Garcia BermudezAún no hay calificaciones

- Ud1. El Proceso Contable de Las Operaciones ComercialesDocumento23 páginasUd1. El Proceso Contable de Las Operaciones ComercialesNerea Garcia BermudezAún no hay calificaciones

- Unidad 6 La FacturaDocumento15 páginasUnidad 6 La FacturaNerea Garcia BermudezAún no hay calificaciones

- Acta de Socialización Control de Abreviatura S Peligrosas Tercer TrimestreDocumento7 páginasActa de Socialización Control de Abreviatura S Peligrosas Tercer TrimestreGAMAN MEDICALAún no hay calificaciones

- Actividad 8 ContabilidadDocumento10 páginasActividad 8 ContabilidadAnyi Lorena CUELLAR SILVAAún no hay calificaciones

- Eti Contabilidad Financiera IDocumento150 páginasEti Contabilidad Financiera IMax TorresAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoeljarrateharlinAún no hay calificaciones

- 05 La Teoria de Las PalancasDocumento28 páginas05 La Teoria de Las PalancasJefferson David Gutierrez BernalAún no hay calificaciones

- Caso Practico Unidad Uno PDFDocumento3 páginasCaso Practico Unidad Uno PDFSergio MuñozAún no hay calificaciones

- Poka YokeDocumento4 páginasPoka YokeLAURA ACEROS FLOREZAún no hay calificaciones

- C28842Documento1 páginaC28842Desary MéndezAún no hay calificaciones

- GAF-F-15-V1 Invitacion Interventoria ListaDocumento43 páginasGAF-F-15-V1 Invitacion Interventoria ListaJohn Alexander Ni�o Garc�aAún no hay calificaciones

- Reporte de Probabilidad y EstadisiticaDocumento4 páginasReporte de Probabilidad y EstadisiticaMirna Hernandez SolisAún no hay calificaciones

- Carvajal S.A. Primera EntregaDocumento14 páginasCarvajal S.A. Primera EntregaDeiby ParodyAún no hay calificaciones

- Tarea7 KerenRamirez61911522 AnalisisContableDocumento8 páginasTarea7 KerenRamirez61911522 AnalisisContableKeren RamirezAún no hay calificaciones

- Conocimiento Del Negocio Grupo#7Documento27 páginasConocimiento Del Negocio Grupo#7Jimmy VacaAún no hay calificaciones

- BP Con Terceros MayoDocumento118 páginasBP Con Terceros MayoIsabel FlorezAún no hay calificaciones

- Requerimientos Básicos de ComitésDocumento7 páginasRequerimientos Básicos de Comitéseliana padilla vergaraAún no hay calificaciones

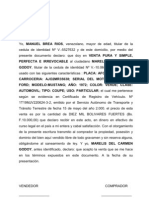

- Acta de Venta de Vehiculo 2Documento1 páginaActa de Venta de Vehiculo 2Diego Rodriguez0% (1)

- Libros Contables Rs-234-2006 y ModifDocumento43 páginasLibros Contables Rs-234-2006 y ModifJorge CuellarAún no hay calificaciones

- DIAPOSITIVAS - PEPSICO EnviarDocumento19 páginasDIAPOSITIVAS - PEPSICO EnviarNANCY HOYOS DIAZAún no hay calificaciones

- Reconocer Las Características de Las Diferentes Razas de Ganado BovinoDocumento4 páginasReconocer Las Características de Las Diferentes Razas de Ganado BovinoIvan MolinaAún no hay calificaciones

- Audiencia Publica FinalDocumento104 páginasAudiencia Publica FinalBraulio Fuentes ArqqueAún no hay calificaciones

- Procedimiento de Levantamiento de Cables ElectricosDocumento7 páginasProcedimiento de Levantamiento de Cables ElectricosFrancis Miguel Sánchez IglesiasAún no hay calificaciones

- Certificacion Utmc - Transito de PersonalDocumento3 páginasCertificacion Utmc - Transito de PersonalHarold EncantoAún no hay calificaciones

- Hoja de Vida JDDocumento3 páginasHoja de Vida JDJhehin Daiver Sicacha ReyesAún no hay calificaciones

- Evaluacion de Mercados Potenciales.Documento14 páginasEvaluacion de Mercados Potenciales.ibeth altahonaAún no hay calificaciones

- 2.0 - Sistemas de Costeo - Costeo Por OTDocumento10 páginas2.0 - Sistemas de Costeo - Costeo Por OTMarcelino Bazán QuintanaAún no hay calificaciones

- Alsina - Catálogo Water 2023 ESPDocumento16 páginasAlsina - Catálogo Water 2023 ESPfrancisco.javiergomez5206Aún no hay calificaciones