También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Banca y Finanzas - Trabajo Pc3Documento16 páginasBanca y Finanzas - Trabajo Pc3ANGIE ROSARIO VALVERDE CRUZAún no hay calificaciones

- Entrega Final - Gerencia FinancieraDocumento12 páginasEntrega Final - Gerencia FinancieraHellen Lorena Garcia GomezAún no hay calificaciones

- Microtarea - Caso Banco BBVA Perú - Estados Financieros SeparadosDocumento8 páginasMicrotarea - Caso Banco BBVA Perú - Estados Financieros SeparadosNeiser AlbercaAún no hay calificaciones

- Estados Financieros Y Los Principales Indicadores de Gestión FinancieraDocumento13 páginasEstados Financieros Y Los Principales Indicadores de Gestión FinancieraMax RCAún no hay calificaciones

- Bolsa de Valores - AnalisisDocumento5 páginasBolsa de Valores - AnalisisPaola C�ceresAún no hay calificaciones

- Análisis Financiero Del Banco InterbankDocumento10 páginasAnálisis Financiero Del Banco InterbankFátima Milagros Echegaray GarcíaAún no hay calificaciones

- Bonos BanitsmoDocumento154 páginasBonos BanitsmoAlexis CabreraAún no hay calificaciones

- TA2 - Analisis de Una Institucion FinancieraDocumento27 páginasTA2 - Analisis de Una Institucion FinancieraNeiser AlbercaAún no hay calificaciones

- Primera Entrega Gerencia FinancieraDocumento9 páginasPrimera Entrega Gerencia FinancieraKatherin CuellarAún no hay calificaciones

- Indicadores Financieros - Diciembre 2022Documento33 páginasIndicadores Financieros - Diciembre 2022Arnaldo Daniel Meza SalinasAún no hay calificaciones

- Semana 9Documento8 páginasSemana 9Marianela Montenegro SotoAún no hay calificaciones

- Balanza de Pagos en Mexico PDF CorrectoDocumento10 páginasBalanza de Pagos en Mexico PDF CorrectoCandy MartinezbravoAún no hay calificaciones

- Estados Financieros InterbankDocumento9 páginasEstados Financieros InterbankWinny PalominoAún no hay calificaciones

- Balanza de Pagos de ChileDocumento18 páginasBalanza de Pagos de ChileEl MostradorAún no hay calificaciones

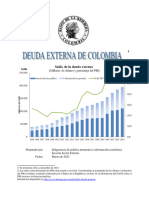

- Deuda ExternaDocumento41 páginasDeuda Externasolartes217Aún no hay calificaciones

- Bdeudax TDocumento41 páginasBdeudax Tmiguel carvajalAún no hay calificaciones

- Ta 2, Banco y SegurosDocumento5 páginasTa 2, Banco y SegurosFabio BarriosAún no hay calificaciones

- 003 Indicadores-financieros-IGA-2020-BPDDocumento3 páginas003 Indicadores-financieros-IGA-2020-BPDLa MuerteAún no hay calificaciones

- Primera Entrega Analisis Financiero JPDocumento5 páginasPrimera Entrega Analisis Financiero JPJuan Pablo Lopez CorrealAún no hay calificaciones

- Agra RioDocumento57 páginasAgra RioEstefania Andrade LealAún no hay calificaciones

- Finanzas Estrategicas SEm. 4Documento13 páginasFinanzas Estrategicas SEm. 4DorisAún no hay calificaciones

- Bbva Ses 6Documento8 páginasBbva Ses 6Karen Rocio DiazAún no hay calificaciones

- Notacefp 0872022Documento10 páginasNotacefp 0872022Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Informe de Gestion Anual Banco Popular 2021Documento228 páginasInforme de Gestion Anual Banco Popular 2021Lisbeth SalcedoAún no hay calificaciones

- Ultimo BoletinDocumento13 páginasUltimo BoletinAngel Márquez DíazAún no hay calificaciones

- Bdeudax TDocumento41 páginasBdeudax TAndres Agudelo BallesterosAún no hay calificaciones

- Bdeudax TDocumento41 páginasBdeudax TJAMES EDUARDO GARZON HERNANDEZAún no hay calificaciones

- Contabilidad Gubernamental Ejecucion IngresosDocumento3 páginasContabilidad Gubernamental Ejecucion IngresosRaulAún no hay calificaciones

- Manuel Jesus Celeste Tapia 100570919 Tarea 5.Documento11 páginasManuel Jesus Celeste Tapia 100570919 Tarea 5.Manuel Jesus Celeste TapiaAún no hay calificaciones

- CMAC MaynasDocumento23 páginasCMAC MaynasEBER NELSON SINCHITULLO RUIZAún no hay calificaciones

- Finanzas Coorporativas PA1 CorporacionesDocumento3 páginasFinanzas Coorporativas PA1 CorporacionesFIORELA YAÑAC HUAMANAún no hay calificaciones

- Analisis de Los Principales Componentes de Los Estados Financieros y Principales Ratiosdel Banco Interamericano de FinanzasDocumento11 páginasAnalisis de Los Principales Componentes de Los Estados Financieros y Principales Ratiosdel Banco Interamericano de FinanzasJovannyAún no hay calificaciones

- Backus BVLDocumento4 páginasBackus BVLGiancarlo navarro benitesAún no hay calificaciones

- ResumenDocumento3 páginasResumenKaren Perez GarciaAún no hay calificaciones

- Análisis Razonado TChile Marzo 2021Documento28 páginasAnálisis Razonado TChile Marzo 2021JAVIERA IGNACIA OVANDO GUTIERREZAún no hay calificaciones

- Analisis Calidad de ActivosDocumento20 páginasAnalisis Calidad de Activoskike-armendarizAún no hay calificaciones

- IEDP Jun-21Documento23 páginasIEDP Jun-21Katherine CalfinAún no hay calificaciones

- Estados de Situación FinancieraDocumento27 páginasEstados de Situación FinancieraBEATRIZ MARIA MENDEZ LLECLLISHAún no hay calificaciones

- Tarea Académica Individual 2 Banca y SegurosDocumento7 páginasTarea Académica Individual 2 Banca y SegurosMayte CastañedaAún no hay calificaciones

- Evaluacion Mercados Financieros n03Documento7 páginasEvaluacion Mercados Financieros n03alcamposa1962Aún no hay calificaciones

- Banca Mexicana 3er Trimestre-2021Documento12 páginasBanca Mexicana 3er Trimestre-2021Nahum LópezAún no hay calificaciones

- Ficha Informativa Futuro AseguradoDocumento1 páginaFicha Informativa Futuro AseguradorichyeivAún no hay calificaciones

- Bdeudax TDocumento41 páginasBdeudax TJorgeGomezAún no hay calificaciones

- Actividad N 2Documento9 páginasActividad N 2ambientalvilla2021Aún no hay calificaciones

- (AC-S08) Tarea Académica 2 - Análisis de Una Institución FinancieraDocumento6 páginas(AC-S08) Tarea Académica 2 - Análisis de Una Institución FinancieraAngie Gia Quispe BermejoAún no hay calificaciones

- Cecilia TIM2 Administración Financiera IDocumento9 páginasCecilia TIM2 Administración Financiera Icecilia g100% (1)

- AdministraciónDocumento28 páginasAdministraciónMia ValentinaAún no hay calificaciones

- Bdeudax TDocumento41 páginasBdeudax TFelix M Cordero MAún no hay calificaciones

- Adm RIN 2021Documento24 páginasAdm RIN 2021miltonAún no hay calificaciones

- Finanzas Publicas Deber 1 Unidad 1Documento8 páginasFinanzas Publicas Deber 1 Unidad 1Carlos Martinez LuzuriagaAún no hay calificaciones

- 8 Banesco OptDocumento97 páginas8 Banesco OptElizabeth Hancco SumireAún no hay calificaciones

- Separata Bolivia 2020Documento9 páginasSeparata Bolivia 2020Lizet Flores ChavezAún no hay calificaciones

- Análisis Razonado76129263 202203Documento13 páginasAnálisis Razonado76129263 202203Susana Alejandra Riquelme CartesAún no hay calificaciones

- Financiamiento y DeudaDocumento4 páginasFinanciamiento y Deudamara fresitaAún no hay calificaciones

- CP 13iefDocumento5 páginasCP 13iefmiltonAún no hay calificaciones

- Caso#3Documento6 páginasCaso#3mariaferure12Aún no hay calificaciones

- Tarea Académica Individual 2 Banca y SegurosDocumento4 páginasTarea Académica Individual 2 Banca y SegurosMayte CastañedaAún no hay calificaciones

- Examen - Parcial - AN48 - 2022 - 02 - GRUPO - 3 VERSION FINALDocumento22 páginasExamen - Parcial - AN48 - 2022 - 02 - GRUPO - 3 VERSION FINALlorenaAún no hay calificaciones

- Trabajo Final de Banca y SeguroDocumento6 páginasTrabajo Final de Banca y SeguroYOMAR TAYLOR ESCOBAR SILVANOAún no hay calificaciones

- Planilla 2 QuincenaDocumento1 páginaPlanilla 2 QuincenaMartha JiménezAún no hay calificaciones

- Unidad IDocumento29 páginasUnidad IMartha JiménezAún no hay calificaciones

- Resumen SalarialDocumento1 páginaResumen SalarialMartha JiménezAún no hay calificaciones

- Carta Solicitud de Informacion para Auditoria-ModeloDocumento3 páginasCarta Solicitud de Informacion para Auditoria-ModeloMartha Jiménez100% (1)

- P-1 Discusion Inicial Auditoria-ModeloDocumento4 páginasP-1 Discusion Inicial Auditoria-ModeloMartha JiménezAún no hay calificaciones

- Estado de ResultadoDocumento3 páginasEstado de ResultadoMartha JiménezAún no hay calificaciones

- Trabajo 1Documento1 páginaTrabajo 1Martha JiménezAún no hay calificaciones

- Trabajo Del Diplomado-Alumnos PDFDocumento1 páginaTrabajo Del Diplomado-Alumnos PDFMartha JiménezAún no hay calificaciones

- Material de Estudio No. 2 - Lectura Analitica No. 1 - Sistema de Informacion Gerencial SIG PDFDocumento13 páginasMaterial de Estudio No. 2 - Lectura Analitica No. 1 - Sistema de Informacion Gerencial SIG PDFMartha JiménezAún no hay calificaciones

- Curso de Emprendimiento-Analisis de Estados Financieros 2023Documento78 páginasCurso de Emprendimiento-Analisis de Estados Financieros 2023Martha JiménezAún no hay calificaciones

- Material de Estudio No. 1 - Conceptos de Sistema de Infoemacion Gerencial PDFDocumento17 páginasMaterial de Estudio No. 1 - Conceptos de Sistema de Infoemacion Gerencial PDFMartha JiménezAún no hay calificaciones

- BG Estados Financieros 2020Documento112 páginasBG Estados Financieros 2020Martha JiménezAún no hay calificaciones

- Contenido Sistema de Informacion GerencialDocumento7 páginasContenido Sistema de Informacion GerencialMartha JiménezAún no hay calificaciones

- Bienvenida A EstudiantesDocumento1 páginaBienvenida A EstudiantesMartha JiménezAún no hay calificaciones

- NIIF Completas (Full NIIF) : Análisis y Aplicación de LasDocumento9 páginasNIIF Completas (Full NIIF) : Análisis y Aplicación de LasMartha JiménezAún no hay calificaciones

- Tema#5 La Importancia de La Auditoria en Las Grandes Empresas PDFDocumento14 páginasTema#5 La Importancia de La Auditoria en Las Grandes Empresas PDFMartha JiménezAún no hay calificaciones

- Lectura Comprensiva 1-El Presupuesto y El Proceso de Administracion PDFDocumento6 páginasLectura Comprensiva 1-El Presupuesto y El Proceso de Administracion PDFMartha JiménezAún no hay calificaciones

- Nia 501 Evidencia de Auditoria Consideraciones Adicionales para Partidas EspecíficasDocumento18 páginasNia 501 Evidencia de Auditoria Consideraciones Adicionales para Partidas EspecíficasMartha JiménezAún no hay calificaciones

- Guia Docente - Introduccion de Auditoria - Profesora Stephanie Afat - Id 2222368Documento9 páginasGuia Docente - Introduccion de Auditoria - Profesora Stephanie Afat - Id 2222368Martha JiménezAún no hay calificaciones

- Temario de Analisis e Interpretacion de Informe Financiero - Parcial 2Documento2 páginasTemario de Analisis e Interpretacion de Informe Financiero - Parcial 2Martha JiménezAún no hay calificaciones

- BG Estados Financieros 2021 WebDocumento112 páginasBG Estados Financieros 2021 WebMartha JiménezAún no hay calificaciones

- Z Info Corporativa 1429 Empresas Melodico5Documento62 páginasZ Info Corporativa 1429 Empresas Melodico5Martha JiménezAún no hay calificaciones

- Diplomado en Actualización Contable 2022-1Documento13 páginasDiplomado en Actualización Contable 2022-1Martha JiménezAún no hay calificaciones

- Unidad IIIDocumento70 páginasUnidad IIIMartha JiménezAún no hay calificaciones

- Tercera Clase - Aviso de Operaciones 31-7-2021Documento20 páginasTercera Clase - Aviso de Operaciones 31-7-2021Martha JiménezAún no hay calificaciones

- Temario de Analisis e Interpretacion de Informe Financiero - Parcial 1Documento2 páginasTemario de Analisis e Interpretacion de Informe Financiero - Parcial 1Martha JiménezAún no hay calificaciones

- Proyecto Final de Las NiifDocumento14 páginasProyecto Final de Las NiifMartha JiménezAún no hay calificaciones

- Lineamiento de Retención y Recuperación de Clientes - Descuento MisteriosoDocumento14 páginasLineamiento de Retención y Recuperación de Clientes - Descuento MisteriosoMartha JiménezAún no hay calificaciones

- Decreto Que Modifica La Ley Sobre TeletrabajoDocumento4 páginasDecreto Que Modifica La Ley Sobre TeletrabajoMartha JiménezAún no hay calificaciones

- Tercera Clase - Aviso de Operaciones 31-7-2021Documento20 páginasTercera Clase - Aviso de Operaciones 31-7-2021Martha JiménezAún no hay calificaciones

- Guía N°4-Unidad 4-Financiamiento de Largo PlazoDocumento11 páginasGuía N°4-Unidad 4-Financiamiento de Largo Plazojoel2310Aún no hay calificaciones

- Manual de CuentasDocumento19 páginasManual de CuentasKenKitanakaAún no hay calificaciones

- S1 - Estrategia y Transformación Digital Del Canal de Ventas PDFDocumento48 páginasS1 - Estrategia y Transformación Digital Del Canal de Ventas PDFFrancisca CastroAún no hay calificaciones

- Cencosud, S.A Estado de Resultado Al 31 de Diciembre de 2014 y 2015 2014 2015 NotasDocumento41 páginasCencosud, S.A Estado de Resultado Al 31 de Diciembre de 2014 y 2015 2014 2015 Notasedgar sequeraAún no hay calificaciones

- Libro de Velas Japonesas DeltaDocumento131 páginasLibro de Velas Japonesas Deltaluis godoyAún no hay calificaciones

- Bolsa de GuayaquilDocumento24 páginasBolsa de GuayaquilMARIA FERNANDA ORDOÑEZ GRANDAAún no hay calificaciones

- S03 Proceso de ProducciónDocumento9 páginasS03 Proceso de ProducciónSandro Rivera ValleAún no hay calificaciones

- MMM 2021 2024 PDFDocumento235 páginasMMM 2021 2024 PDFArletAún no hay calificaciones

- Caso Practico Unidad 3 Economia EuropeaDocumento8 páginasCaso Practico Unidad 3 Economia Europeamilton molanoAún no hay calificaciones

- TRABAJO FINAL Estructura Del Sistema Financiero 3 SemestreDocumento10 páginasTRABAJO FINAL Estructura Del Sistema Financiero 3 SemestreAlejandraAún no hay calificaciones

- Examen Remedial de EmprendimientoDocumento3 páginasExamen Remedial de EmprendimientoIndhali TamayoAún no hay calificaciones

- Análisis de Datos para La Toma de DecisionesDocumento5 páginasAnálisis de Datos para La Toma de DecisionesGiovanni Arce GalindoAún no hay calificaciones

- U3 Evaluacion Juego GerencialDocumento7 páginasU3 Evaluacion Juego Gerencialomar herazo mestra100% (3)

- Analisis Alternativas InditexDocumento13 páginasAnalisis Alternativas InditexAlvaro MarquezAún no hay calificaciones

- 7033-2012 Reglamento de Clasificación y ValorizaciónDocumento23 páginas7033-2012 Reglamento de Clasificación y ValorizaciónAndrea FloríndezAún no hay calificaciones

- Actividad de Contexto Escenario 7Documento4 páginasActividad de Contexto Escenario 7NaTaliaTolosa0% (4)

- Metodo de Caso Lógico Unilate TextilesDocumento40 páginasMetodo de Caso Lógico Unilate TextilesAlvaro CoutiñoAún no hay calificaciones

- Abc Del TraderDocumento20 páginasAbc Del TraderJaimeBarrosHernández100% (4)

- Finanzas CorporativasDocumento25 páginasFinanzas CorporativasNely Quispe FernandezAún no hay calificaciones

- Entrega Trabajo 3 ADMIN FinancieraDocumento32 páginasEntrega Trabajo 3 ADMIN FinancieraMaria José TorresAún no hay calificaciones

- PC1 - 2008-01Documento4 páginasPC1 - 2008-01Adrián Tamariz100% (1)

- Extra - Titular - Nuevo Economia Julio ImpresoDocumento4 páginasExtra - Titular - Nuevo Economia Julio Impresosiouxsie73Aún no hay calificaciones

- Zunilda BorsaniDocumento10 páginasZunilda BorsaniCascara Casada Con EspinozaAún no hay calificaciones

- Mercado FinancieroDocumento10 páginasMercado FinancieroJackeline Vanessa Mego ColoniaAún no hay calificaciones

- Anexo1 - GUIA METODOLOGICA - 5Documento11 páginasAnexo1 - GUIA METODOLOGICA - 5Ephp ComunAún no hay calificaciones

- Ejercicios Flujo de Efectivo LibreDocumento9 páginasEjercicios Flujo de Efectivo LibreElizabeth DuboisAún no hay calificaciones

- COFI01 - Ejercicio Con SoluciónDocumento8 páginasCOFI01 - Ejercicio Con SoluciónAinhoa Irache MartinezAún no hay calificaciones

- Tarea Grupal 2 23Documento2 páginasTarea Grupal 2 23Renzo TuerosAún no hay calificaciones

- Icad701 s2 ApuntesDocumento8 páginasIcad701 s2 Apuntespaulina_novoa_1Aún no hay calificaciones

- Solucionario Examen Final STFDocumento27 páginasSolucionario Examen Final STFllms_msAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresDe EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAún no hay calificaciones

- UF1883 - Instalación de sistemas ERP-CRMDe EverandUF1883 - Instalación de sistemas ERP-CRMAún no hay calificaciones