También podría gustarte

- Tema 1 El Sistema Financiero Espaà Ol Teorã ADocumento33 páginasTema 1 El Sistema Financiero Espaà Ol Teorã AAAún no hay calificaciones

- TEMA6Documento7 páginasTEMA6TatiAún no hay calificaciones

- Gestión FinancieraDocumento6 páginasGestión Financieralgl35223Aún no hay calificaciones

- Definición Del Mercado de ValoresDocumento11 páginasDefinición Del Mercado de ValoresESTEFANÍA PAOLA GUEVARA MERCHÁNAún no hay calificaciones

- Resumen IDocumento7 páginasResumen IWILLIAMAún no hay calificaciones

- Introducción Mercado de ValoresDocumento6 páginasIntroducción Mercado de ValoresJuli Alexandra GomezAún no hay calificaciones

- Bolsa de Valores de EspañaDocumento6 páginasBolsa de Valores de EspañaarturoAún no hay calificaciones

- Sistema Financiero Español EL RINCON DEL VAGO 2Documento19 páginasSistema Financiero Español EL RINCON DEL VAGO 2jcc1981Aún no hay calificaciones

- Monografia - Mercado de ValoresDocumento25 páginasMonografia - Mercado de ValoresGerman PlazaAún no hay calificaciones

- 1 Resumen Ejecutivo Mercado de ValoresDocumento5 páginas1 Resumen Ejecutivo Mercado de ValoresVivian Guadalupe NavaAún no hay calificaciones

- TEMAIDocumento21 páginasTEMAIFerAún no hay calificaciones

- Bolsa Centroamericana de Valores.Documento8 páginasBolsa Centroamericana de Valores.MjoelJvlAún no hay calificaciones

- Mercado de ValoresDocumento14 páginasMercado de ValoresMaren LopezAún no hay calificaciones

- P10E602Documento15 páginasP10E602cgrabenheimerAún no hay calificaciones

- Todo Unido - SMV - RemovedDocumento16 páginasTodo Unido - SMV - RemovedNicol ValeraAún no hay calificaciones

- Mercados y Agentes CNV (Historia-Presente)Documento20 páginasMercados y Agentes CNV (Historia-Presente)Lorena KempaAún no hay calificaciones

- Bolsa Mexicana de ValoresDocumento21 páginasBolsa Mexicana de ValoresjesusperezlopezAún no hay calificaciones

- Mercados Financieros IDocumento21 páginasMercados Financieros IAlicia Patiño SanchezAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 2 - Mercado de CapitalesDocumento5 páginasPreguntas Dinamizadoras Unidad 2 - Mercado de Capitalesnata Ramirez 20Aún no hay calificaciones

- Introducción A Los Mercados Financieros y La BolsaDocumento38 páginasIntroducción A Los Mercados Financieros y La BolsaanunesthuAún no hay calificaciones

- Ensayo BMVDocumento15 páginasEnsayo BMVLic Julian Ibarra100% (1)

- Bolsa de Valores CentroamericanaDocumento19 páginasBolsa de Valores CentroamericanaARNOLD ENAMORADOAún no hay calificaciones

- MERCADO de CAPITALES Exposicion Analisis Estados FinancierosDocumento16 páginasMERCADO de CAPITALES Exposicion Analisis Estados FinancierosMaria Fernanda Leon RivasAún no hay calificaciones

- Reguladores Bancarios InternacionalesDocumento21 páginasReguladores Bancarios InternacionalesCharlie CharlieAún no hay calificaciones

- Idoneo de Mercado de Valores Unidad 1 Idóneo UtnDocumento17 páginasIdoneo de Mercado de Valores Unidad 1 Idóneo UtnSergio Ariel Romano MamaniAún no hay calificaciones

- Indice NasdaqDocumento21 páginasIndice NasdaqLic Alicia CasillasAún no hay calificaciones

- Mercado de Inversiones en El PeruDocumento25 páginasMercado de Inversiones en El PeruJuan D GrijalbaAún no hay calificaciones

- Mercado de Capitales ArgentinoDocumento62 páginasMercado de Capitales ArgentinoFederico Labaque100% (1)

- Capítulo I Mercado de ValoresDocumento29 páginasCapítulo I Mercado de ValoresROSAURACASALAún no hay calificaciones

- BMVDocumento4 páginasBMVRocio PasosAún no hay calificaciones

- Forma en La Que Esta Organizado El Mercado de Valores Segun La Ley y La Reglamentacion Interna de Las Distintas Bolsas Que Operan en GuatemalaDocumento5 páginasForma en La Que Esta Organizado El Mercado de Valores Segun La Ley y La Reglamentacion Interna de Las Distintas Bolsas Que Operan en Guatemalahector anndree lobos monroy100% (1)

- Funcionamiento Del Mercado de ValoresDocumento36 páginasFuncionamiento Del Mercado de ValoresFreddy AlfaroAún no hay calificaciones

- Superintendencia de Mercado y ValoresDocumento7 páginasSuperintendencia de Mercado y ValoresRomina Gavancho ValderramaAún no hay calificaciones

- Mercado de ValoresDocumento13 páginasMercado de ValoresMarys RamónAún no hay calificaciones

- Empresas Que Cotizan en La Bolsa de ValoresDocumento33 páginasEmpresas Que Cotizan en La Bolsa de ValoresGeorge GabellAún no hay calificaciones

- Definición La Bolsa de ValoresDocumento30 páginasDefinición La Bolsa de Valorescarolina guerreroAún no hay calificaciones

- Modulo 1 Elementos Del MercadoDocumento12 páginasModulo 1 Elementos Del MercadoPablo RiosAún no hay calificaciones

- Bolsas de ValoresDocumento6 páginasBolsas de ValoreswaltertafurAún no hay calificaciones

- Mercado de CapitalesDocumento51 páginasMercado de CapitalesRaquel Pérez Amaya100% (1)

- Bolsa de Valores de MexicoDocumento31 páginasBolsa de Valores de MexicoArcadio AvilaAún no hay calificaciones

- Mercados CapitalesDocumento3 páginasMercados Capitales16635029Aún no hay calificaciones

- La SMV ConclusionesDocumento26 páginasLa SMV ConclusionesMaría Minchan LimayAún no hay calificaciones

- Eje 4Documento32 páginasEje 4delfina liberatoriAún no hay calificaciones

- El Mercado de Valores en México TFDocumento16 páginasEl Mercado de Valores en México TFMariana CarralAún no hay calificaciones

- Clase Semana 3 Marco Legal Del SFM Enero 19 2022Documento10 páginasClase Semana 3 Marco Legal Del SFM Enero 19 2022Viridiana SandovalAún no hay calificaciones

- Mercado de Valores VenezolanoDocumento5 páginasMercado de Valores Venezolanomerlyndevera77Aún no hay calificaciones

- Bishara David de La Cruz LunaDocumento8 páginasBishara David de La Cruz LunaBishara LunaAún no hay calificaciones

- Resumen Sistemas e Instituciones FinancierasDocumento12 páginasResumen Sistemas e Instituciones FinancierasALBERTO ROSATI MORENOAún no hay calificaciones

- Participacion Del Peru en La Bolsa de Valores InternacionalDocumento8 páginasParticipacion Del Peru en La Bolsa de Valores InternacionalKristie CuestasAún no hay calificaciones

- Ley de SegurosDocumento8 páginasLey de SegurosJhon VeraAún no hay calificaciones

- Superintendencia de Mercado de ValoresDocumento13 páginasSuperintendencia de Mercado de ValoresPARIONA SOSA ANA LIA100% (1)

- El Mercado de Valores en MéxicoDocumento11 páginasEl Mercado de Valores en MéxicoOscar Peñaloza100% (1)

- La Bolsa de Comercio InfoDocumento5 páginasLa Bolsa de Comercio InfoBryan FernandezAún no hay calificaciones

- Del Mercado de ValoresDocumento3 páginasDel Mercado de ValoresJimena FloresAún no hay calificaciones

- Mercado de CapitalesDocumento26 páginasMercado de Capitaleslautaroescobar2001Aún no hay calificaciones

- Proyecto de Finanzas II Carlos D Williams Ricardo CI 29.662.313Documento13 páginasProyecto de Finanzas II Carlos D Williams Ricardo CI 29.662.313David RicardoAún no hay calificaciones

- Introducción - Mercado de Capitales en La Economia InternacionalDocumento21 páginasIntroducción - Mercado de Capitales en La Economia InternacionalNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Mercado BursátilDocumento29 páginasMercado BursátilAngyAún no hay calificaciones

- Comentarios sobre la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de InversiónDe EverandComentarios sobre la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de InversiónAún no hay calificaciones

- 12.2. Cuestionarios CAJA Y BANCOSDocumento14 páginas12.2. Cuestionarios CAJA Y BANCOSJosue QuirozAún no hay calificaciones

- Oferta Agregada de La Produccion Resumen de La Pagina 349 3250 Fedrik Encarnacion Matricula 1-13-4856Documento2 páginasOferta Agregada de La Produccion Resumen de La Pagina 349 3250 Fedrik Encarnacion Matricula 1-13-4856fedrik encarnacionAún no hay calificaciones

- Primer Parcial. Mat. FinancieraDocumento2 páginasPrimer Parcial. Mat. FinancieraYarlenys Paulino GonzálezAún no hay calificaciones

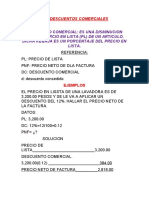

- Descuentos ComercialesDocumento3 páginasDescuentos Comercialesfedrik encarnacionAún no hay calificaciones

- Matematica Financiera .: MAT-180-011 Tarea No. 4Documento2 páginasMatematica Financiera .: MAT-180-011 Tarea No. 4fedrik encarnacionAún no hay calificaciones

- OBJETIVOSDocumento2 páginasOBJETIVOSfedrik encarnacionAún no hay calificaciones

- Auditoria LL Proceso: AlcanceDocumento1 páginaAuditoria LL Proceso: Alcancefedrik encarnacionAún no hay calificaciones

- EmprendedoresDocumento5 páginasEmprendedoresfedrik encarnacionAún no hay calificaciones

- Procedimientos Contables y ManualesDocumento7 páginasProcedimientos Contables y ManualesJonathan Vera100% (1)

- AuditoriaDocumento4 páginasAuditoriafedrik encarnacionAún no hay calificaciones

- Control de Lectura 1Documento2 páginasControl de Lectura 1fedrik encarnacionAún no hay calificaciones

- Control de Lectura 1Documento2 páginasControl de Lectura 1fedrik encarnacionAún no hay calificaciones

- AuditoriaDocumento4 páginasAuditoriafedrik encarnacionAún no hay calificaciones

- Desarrollo de Un ProyestoDocumento2 páginasDesarrollo de Un Proyestofedrik encarnacionAún no hay calificaciones

- Audditoria 3Documento6 páginasAudditoria 3fedrik encarnacionAún no hay calificaciones

- Novena Semana Tallr de CostoDocumento35 páginasNovena Semana Tallr de Costofedrik encarnacionAún no hay calificaciones

- Qué Son Las Cuentas Por CobraDocumento3 páginasQué Son Las Cuentas Por Cobrafedrik encarnacionAún no hay calificaciones

- Las Nic No.01Documento2 páginasLas Nic No.01fedrik encarnacionAún no hay calificaciones

- Sistema de Contabilidad Por Área de ResponsabilidadDocumento4 páginasSistema de Contabilidad Por Área de Responsabilidadfedrik encarnacionAún no hay calificaciones

- Sistema Internacional ParcialDocumento4 páginasSistema Internacional Parcialfedrik encarnacionAún no hay calificaciones

- Proceso para El Registro de Operaciones Contables.Documento5 páginasProceso para El Registro de Operaciones Contables.fedrik encarnacionAún no hay calificaciones

- Quinta Semana Taller de CostoDocumento12 páginasQuinta Semana Taller de CostoEdileniaMateoQuezadaAún no hay calificaciones

- Las Nic No.01Documento2 páginasLas Nic No.01fedrik encarnacionAún no hay calificaciones

- Sistemaas Contable Tarea 3Documento2 páginasSistemaas Contable Tarea 3fedrik encarnacionAún no hay calificaciones

- Asiento de Ajustes y Reclasificacion-Clase 01-06-2022Documento2 páginasAsiento de Ajustes y Reclasificacion-Clase 01-06-2022fedrik encarnacionAún no hay calificaciones

- Sistemaas Contable Tarea 3Documento2 páginasSistemaas Contable Tarea 3fedrik encarnacionAún no hay calificaciones

- Contabilidad Administativa 2Documento6 páginasContabilidad Administativa 2fedrik encarnacionAún no hay calificaciones

- Contabilidad Administativa Practica #1Documento21 páginasContabilidad Administativa Practica #1fedrik encarnacionAún no hay calificaciones

- Segundo Parcial Costo II (2) A - 1Documento3 páginasSegundo Parcial Costo II (2) A - 1fedrik encarnacionAún no hay calificaciones

- Practica CCDocumento4 páginasPractica CCYOLTAAún no hay calificaciones

- Proyecto Eco Wash SacDocumento62 páginasProyecto Eco Wash SacJose Luis Perez GarciaAún no hay calificaciones

- Seguimiento Actividad Profesional - Gob.AsturiasDocumento72 páginasSeguimiento Actividad Profesional - Gob.AsturiasRoberto MAún no hay calificaciones

- Querella Martin Choque CondoriDocumento6 páginasQuerella Martin Choque CondoriAlvaro CamachoAún no hay calificaciones

- Etapa Intermedia GuionDocumento11 páginasEtapa Intermedia GuionAlan GarcíaAún no hay calificaciones

- Habeas Data para Historias ClinicasDocumento8 páginasHabeas Data para Historias ClinicasPachamamaaa100% (1)

- Mapa Conceptual Prenda 3Documento14 páginasMapa Conceptual Prenda 3Ovidio Hernandez0% (1)

- Tarea Semana Ix Uapa, Luis Paredes Derecho LaboralDocumento7 páginasTarea Semana Ix Uapa, Luis Paredes Derecho LaboralHubert PermarAún no hay calificaciones

- El Mundo Edición Digital 7 de Octubre 2021Documento32 páginasEl Mundo Edición Digital 7 de Octubre 2021Leonardo Salomón Encinas DuránAún no hay calificaciones

- Producto Académico #2 (Tarea) .VFDocumento3 páginasProducto Académico #2 (Tarea) .VFMILAGROS NEYDA ROJAS LEONAún no hay calificaciones

- 01.F-GJC-45 Aceptacion de OfertaDocumento1 página01.F-GJC-45 Aceptacion de OfertaJOSEFA MARIAAún no hay calificaciones

- 35-Escrito Defensa SuspensionDocumento7 páginas35-Escrito Defensa SuspensionSurelis Made PresinalAún no hay calificaciones

- DIA 5 Prevenimos La Violencia.Documento4 páginasDIA 5 Prevenimos La Violencia.RamiroCortezBecerra100% (1)

- Cartilla Digital Salud Ocupacional.Documento23 páginasCartilla Digital Salud Ocupacional.Juanda AgudeloAún no hay calificaciones

- Contrato-Promesa-De-Compra-Venta-Inmobiliario Bien Inmueble.Documento3 páginasContrato-Promesa-De-Compra-Venta-Inmobiliario Bien Inmueble.Grupo ataraAún no hay calificaciones

- Ribes Ribes AuroraDocumento745 páginasRibes Ribes AuroraMarita Ethel Esquerre MoralesAún no hay calificaciones

- Cuestionario # 8 - Contabilidad Bancaria - Sed-B - 206911 2-2Documento3 páginasCuestionario # 8 - Contabilidad Bancaria - Sed-B - 206911 2-2roberto zambranoAún no hay calificaciones

- Términos de Referencia de PeonesDocumento5 páginasTérminos de Referencia de PeonesElbit Benancio IngaAún no hay calificaciones

- EJERCICIO TOMADO DESDE CASA Efip 1 ContadorDocumento6 páginasEJERCICIO TOMADO DESDE CASA Efip 1 ContadorTorres VictoriaAún no hay calificaciones

- Simulador Oferta Inigualable v1.30Documento6 páginasSimulador Oferta Inigualable v1.30Priscila SilvestreAún no hay calificaciones

- Contrato Ituzaingo 4501Documento5 páginasContrato Ituzaingo 4501Juli InsAún no hay calificaciones

- AMSRT Aviso de Modificacion de Las Empresas para El Seguro de Riesgos de TrabajoDocumento9 páginasAMSRT Aviso de Modificacion de Las Empresas para El Seguro de Riesgos de TrabajoRosalia Rodriguez RAún no hay calificaciones

- Recurso de Apelación - Palermo Vera ToledoDocumento11 páginasRecurso de Apelación - Palermo Vera ToledoOscar Terrones CotrinaAún no hay calificaciones

- Resolución de Consejo Directivo #114-2021-Cd/osiptelDocumento2 páginasResolución de Consejo Directivo #114-2021-Cd/osiptelDiario Oficial El PeruanoAún no hay calificaciones

- SC1693-2019 Accion Reivindicatoria de HerenciaDocumento40 páginasSC1693-2019 Accion Reivindicatoria de HerenciaJuan Gabriel Arismendy BuilesAún no hay calificaciones

- Políticas de Concurso de Adjudicación de Inmuebles - VigenteDocumento6 páginasPolíticas de Concurso de Adjudicación de Inmuebles - VigentePedro Antonio Pazos BustiosAún no hay calificaciones

- Caso 4Documento23 páginasCaso 4Alvaro Perez RomanAún no hay calificaciones

- Trabajo Doctrina Social de La IglesiaDocumento5 páginasTrabajo Doctrina Social de La IglesiaFederico DerkaAún no hay calificaciones

- La Tercería de PropiedadDocumento12 páginasLa Tercería de PropiedadAisha JuárezAún no hay calificaciones

- Lacer Iller ADocumento1 páginaLacer Iller Aliliana pachonAún no hay calificaciones