También podría gustarte

- Taller Resuelto Sabado Sobre El IvaDocumento9 páginasTaller Resuelto Sabado Sobre El IvaJojan Stiven Sanabria YateAún no hay calificaciones

- SsDocumento2 páginasSsOumii ElLAún no hay calificaciones

- El Iva II 3 Trimestre ResumenDocumento6 páginasEl Iva II 3 Trimestre ResumenSusanaAún no hay calificaciones

- 6 Iva en La Contabilidad PDFDocumento15 páginas6 Iva en La Contabilidad PDFM Reyes Fernández Fuentes100% (1)

- Características y Declaración Del IVADocumento8 páginasCaracterísticas y Declaración Del IVAAngelita CastroAún no hay calificaciones

- Evidencia A SubirDocumento27 páginasEvidencia A SubirJojan Stiven Sanabria YateAún no hay calificaciones

- 03.2. Fiscalidad - ImpuestosDocumento4 páginas03.2. Fiscalidad - ImpuestosLeonardo Fe y AlegriaAún no hay calificaciones

- Impuestos VigentesDocumento13 páginasImpuestos VigentesIono CeAún no hay calificaciones

- Trabajo Final - 1Documento17 páginasTrabajo Final - 1Don Má TatuajesAún no hay calificaciones

- Tarea #8 Legislacion Tributaria IaccDocumento12 páginasTarea #8 Legislacion Tributaria Iaccao_kinghton50% (2)

- Contabilizar Operaciones de Acuerdo Con Las Normas Vigentes y Las Políticas OrganizacionalesDocumento6 páginasContabilizar Operaciones de Acuerdo Con Las Normas Vigentes y Las Políticas OrganizacionalesPipe OjedaAún no hay calificaciones

- Actividad 9 - Aprendiendo de Operaciones de Impuestos - IVADocumento11 páginasActividad 9 - Aprendiendo de Operaciones de Impuestos - IVAErika Anruth Martinez Lopez100% (1)

- Proyecto Final Contabilidad de Pasivos y PatrimonioDocumento21 páginasProyecto Final Contabilidad de Pasivos y PatrimonioyenniAún no hay calificaciones

- Unidad 9 - Las Obligaciones Fiscales de La EmpresaDocumento12 páginasUnidad 9 - Las Obligaciones Fiscales de La EmpresaMarianMenaAún no hay calificaciones

- Políticas de Recaudación de Sunat PDFDocumento6 páginasPolíticas de Recaudación de Sunat PDFAnonymous FpzV10hXnAún no hay calificaciones

- Derecho Tributario IvaDocumento13 páginasDerecho Tributario IvaMarcela Trillo RamosAún no hay calificaciones

- Tema 3 Contabilidad IlernaDocumento9 páginasTema 3 Contabilidad IlernaClara CarnotaAún no hay calificaciones

- Régimen Especial A La RentaDocumento3 páginasRégimen Especial A La RentaErin EffioAún no hay calificaciones

- Criterio de CajaDocumento3 páginasCriterio de CajaMaria PerezAún no hay calificaciones

- Tema 11 GEFEDocumento17 páginasTema 11 GEFEEnly Eliany Torres OrtizAún no hay calificaciones

- Régimen GeneralDocumento5 páginasRégimen GeneralMatt 12Aún no hay calificaciones

- Tributacion en El PeruDocumento7 páginasTributacion en El Perulaura tatianaAún no hay calificaciones

- Diapositivas IVA IMPUESTO AL VALOR AGREGADODocumento14 páginasDiapositivas IVA IMPUESTO AL VALOR AGREGADOEsperanza CortesAún no hay calificaciones

- Regimen de Incorporacion FiscalDocumento61 páginasRegimen de Incorporacion FiscalUriel Maa100% (3)

- IVA Ud7Documento9 páginasIVA Ud7Maria MartínAún no hay calificaciones

- Taller de ImpuestosDocumento55 páginasTaller de ImpuestosDiego SalomonAún no hay calificaciones

- Aprendiendo de Operaciones de Impuestos-IvaDocumento8 páginasAprendiendo de Operaciones de Impuestos-Ivafelipe sotoAún no hay calificaciones

- Tarea Semana Iii Regimen TributariaDocumento16 páginasTarea Semana Iii Regimen TributariaAlexandra Lugo AlmanzarAún no hay calificaciones

- Regimen GeneralDocumento16 páginasRegimen GeneralMeriluz CarrascoAún no hay calificaciones

- Proyecto Final Cotabilidad de Pasivo y PatrimonioDocumento26 páginasProyecto Final Cotabilidad de Pasivo y PatrimonioNatalia Marin SalazarAún no hay calificaciones

- Regímenes Tributarios en El PerúDocumento5 páginasRegímenes Tributarios en El PerúThais Bahamondes MontoyaAún no hay calificaciones

- Contabilidad IVA Pequeno ContribuyenteDocumento15 páginasContabilidad IVA Pequeno ContribuyenteJulio RobertoAún no hay calificaciones

- Material 3 - Contabilidad BasicaDocumento17 páginasMaterial 3 - Contabilidad BasicaMey TCAún no hay calificaciones

- Preguntas Frecuentes IVADocumento3 páginasPreguntas Frecuentes IVASuli188Aún no hay calificaciones

- INVESTIGACIÓNDocumento8 páginasINVESTIGACIÓNyampiermahechaAún no hay calificaciones

- Regimenes GeneralesDocumento11 páginasRegimenes Generalesedwin grazaAún no hay calificaciones

- Declaración Impuesto Al Valor AgregadoDocumento11 páginasDeclaración Impuesto Al Valor AgregadoJanethRojasAún no hay calificaciones

- Proyecto Final Contabilidad de Pasivos y PatrimonioDocumento26 páginasProyecto Final Contabilidad de Pasivos y PatrimonioJeisson Andrés Chavarro0% (1)

- IVA LeerDocumento12 páginasIVA LeermayeAún no hay calificaciones

- Iva y RetefuenteDocumento17 páginasIva y RetefuenteDeivin Enrique Castilla Garces EstudianteAún no hay calificaciones

- Universidad Nacional Del Callao MecDocumento45 páginasUniversidad Nacional Del Callao MecJazmin Pamela Cerron AlegriaAún no hay calificaciones

- Impuesto Sobre Las VentasDocumento7 páginasImpuesto Sobre Las Ventaserwin1971AAún no hay calificaciones

- Tema 13 - Derecho Financiero y Tributario IIDocumento7 páginasTema 13 - Derecho Financiero y Tributario IIMarta MaldonadoAún no hay calificaciones

- Ciclo de Vida Del Contribuyente TareaDocumento11 páginasCiclo de Vida Del Contribuyente TareaVictor AriasAún no hay calificaciones

- Seminario en Actualizacion Tributaria, Nomina Y Prestaciones SocialesDocumento34 páginasSeminario en Actualizacion Tributaria, Nomina Y Prestaciones Socialesivonne serranoAún no hay calificaciones

- ManualSistemaTributarioDocumento77 páginasManualSistemaTributarioJesus MancillaAún no hay calificaciones

- Trabajo Tributaria LAINE LOPEZDocumento8 páginasTrabajo Tributaria LAINE LOPEZlaine lizzeth lopez martinezAún no hay calificaciones

- La Contabilidad y Fiscalidad Del AbogadoDocumento3 páginasLa Contabilidad y Fiscalidad Del AbogadoM C Álvarez AguilarAún no hay calificaciones

- Aprendiendo de Operaciones de Impuestos - IvaDocumento10 páginasAprendiendo de Operaciones de Impuestos - Ivajuan davidAún no hay calificaciones

- Presentacion Obligaciones Fiscales PDFDocumento21 páginasPresentacion Obligaciones Fiscales PDFAngela GuzmanAún no hay calificaciones

- Regimen Simple de TributacionDocumento6 páginasRegimen Simple de TributacionJimena MoscosoAún no hay calificaciones

- Tarea Semana Iii Regimen TributariaDocumento17 páginasTarea Semana Iii Regimen TributariaAlexandra Lugo AlmanzarAún no hay calificaciones

- Deberes Formales CuadroDocumento5 páginasDeberes Formales CuadroStephanie Jamileth Garcia BazurtoAún no hay calificaciones

- Rer Regimen TributarioDocumento15 páginasRer Regimen TributarioValeriaSolangelAún no hay calificaciones

- Preguntas Sobre El Impuesto Al Valor AgregadoDocumento5 páginasPreguntas Sobre El Impuesto Al Valor AgregadoElsa Ramirez GonzalezAún no hay calificaciones

- Apuntes Tema 1 PiacDocumento5 páginasApuntes Tema 1 PiacAndrea Calvo CastilloAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasDe EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasAún no hay calificaciones

- UF2381 - Gestión económica básica del pequeño comercioDe EverandUF2381 - Gestión económica básica del pequeño comercioAún no hay calificaciones

- Subsana Demanda Reivindicacion de Bien HereditarioDocumento4 páginasSubsana Demanda Reivindicacion de Bien HereditarioJose Amador Alamo PesantesAún no hay calificaciones

- Unidad IvDocumento20 páginasUnidad IvMary Rys Cedri AnojraAún no hay calificaciones

- Boletín Edición #18 - 27.01.2023Documento2 páginasBoletín Edición #18 - 27.01.2023Miguel Angel Bustamante UretaAún no hay calificaciones

- Reseña "TÛ-TÛ", Alf RossDocumento3 páginasReseña "TÛ-TÛ", Alf RossCami HerreraAún no hay calificaciones

- Casación 2624-2019, LimaDocumento4 páginasCasación 2624-2019, LimaRedaccion La Ley - PerúAún no hay calificaciones

- Comprendiendo OPPTDocumento8 páginasComprendiendo OPPTgabriel castroAún no hay calificaciones

- Tema 6 PP ATCDocumento29 páginasTema 6 PP ATCLaura Martínez100% (1)

- Avaluo de Vehiculo 01Documento46 páginasAvaluo de Vehiculo 01Jesus Aurelio Gudiño Rondon80% (5)

- Reglamento Del Aprendiz SENA-CAPITULO 8Documento2 páginasReglamento Del Aprendiz SENA-CAPITULO 8Santiago Lopez100% (1)

- Esquema Docente 2do PeriodoDocumento2 páginasEsquema Docente 2do PeriodoLeonel JimenezAún no hay calificaciones

- Cuadro Sinoptico Derecho 1Documento3 páginasCuadro Sinoptico Derecho 1Fidel Leon Sanchez100% (1)

- Acta de Conciliación #034-2022 - Sin Acuerdo de Partes - RC - Jorge García Palomino - Contra - GRJ - Exp. 38-2022Documento2 páginasActa de Conciliación #034-2022 - Sin Acuerdo de Partes - RC - Jorge García Palomino - Contra - GRJ - Exp. 38-202203-DE-HU-GIANCARLO GALVAN ESPEJOAún no hay calificaciones

- Licencia Federal José ÁngelDocumento2 páginasLicencia Federal José ÁngelHugo Rodriguez100% (2)

- Constancia de CUIT AFIP - Sitio Oficial Actualizado 26-05-2020 Oficial 30710450591Documento2 páginasConstancia de CUIT AFIP - Sitio Oficial Actualizado 26-05-2020 Oficial 30710450591LOLA basillyousAún no hay calificaciones

- Trabajo UgmaDocumento5 páginasTrabajo UgmaOswaldo JofrAún no hay calificaciones

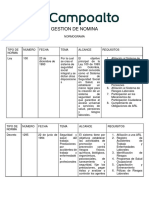

- Normograma Gestion de NominaDocumento6 páginasNormograma Gestion de NominaJhon Ferney Tapiero TorresAún no hay calificaciones

- Apertura Caso 2021-4451 Sustracción de MenorDocumento3 páginasApertura Caso 2021-4451 Sustracción de Menordelia carmen mamani hilasacaAún no hay calificaciones

- Incorporacion de VIDEOFILMACIONES en Proceso CivilDocumento30 páginasIncorporacion de VIDEOFILMACIONES en Proceso CiviltrevotjeanAún no hay calificaciones

- Caso PUCP e Interpretación de TestamentosDocumento8 páginasCaso PUCP e Interpretación de TestamentosantonioAún no hay calificaciones

- Demanda Reconvencional SulyDocumento7 páginasDemanda Reconvencional SulyTomas Alexander Adames SosaAún no hay calificaciones

- Clases de ObligacionesDocumento25 páginasClases de Obligacionesjuan lopezAún no hay calificaciones

- Entrega Final Articulaciones Publico PrivadasDocumento6 páginasEntrega Final Articulaciones Publico PrivadasAndres Hernandez50% (4)

- Unidad 8Documento30 páginasUnidad 8Antonella FedeliAún no hay calificaciones

- Camara de Comercio Actualizada Almaa Sas 11-Feb-2022Documento7 páginasCamara de Comercio Actualizada Almaa Sas 11-Feb-2022Keyla AlgarinAún no hay calificaciones

- Origen de Informes Forenses y Medicina ForenseDocumento2 páginasOrigen de Informes Forenses y Medicina ForenseDanna Valeria Ruiz LeonAún no hay calificaciones

- CT - Ley+29 1998 2 - S0719 SINDocumento4 páginasCT - Ley+29 1998 2 - S0719 SINAna FobeloAún no hay calificaciones

- Contrato de DonacionDocumento5 páginasContrato de DonacionFrank Ponciano LaurencioAún no hay calificaciones

- Tasacion PeritoDocumento8 páginasTasacion PeritoClubSolimarAún no hay calificaciones

- Política Criminal - Semana 1 - PDocumento2 páginasPolítica Criminal - Semana 1 - PJR Asamblea TemperleyAún no hay calificaciones

- Boletín Ofi Cial MunicipalDocumento22 páginasBoletín Ofi Cial MunicipalGuillermo PocalujkoAún no hay calificaciones