También podría gustarte

- Trabajo de Investigación 2.2Documento7 páginasTrabajo de Investigación 2.2EDER DE JESUS VILLEGAS IXTEPANAún no hay calificaciones

- INFORMEMANNGEMNTDocumento17 páginasINFORMEMANNGEMNTgerardo fuentesAún no hay calificaciones

- Estados Financieros Proyectados 040910 v1Documento20 páginasEstados Financieros Proyectados 040910 v1Monica Portillo100% (2)

- Presupuesto operativo y financieroDocumento32 páginasPresupuesto operativo y financieroLizbeth Levano Argandoña100% (1)

- Balance ProformaDocumento27 páginasBalance ProformaAlicia Hidalgo PonceAún no hay calificaciones

- Taller Presupuesto de VentasDocumento20 páginasTaller Presupuesto de VentasGineth Tatiana Rojas TorresAún no hay calificaciones

- Tarea 3 Finanzas Caso 3 Modulo 4Documento10 páginasTarea 3 Finanzas Caso 3 Modulo 4Julio YatacoAún no hay calificaciones

- Estados Financieros PresupuestadosDocumento27 páginasEstados Financieros PresupuestadosJuanKrlos Alvarez Merelo100% (2)

- Estados Financieros Pro-FormaDocumento10 páginasEstados Financieros Pro-FormaSERGIO LUIS TARIN MIRELESAún no hay calificaciones

- 2da Unidad Planeación Financiera CITLALIDocumento9 páginas2da Unidad Planeación Financiera CITLALICitlali Aguilar PosadaAún no hay calificaciones

- Estados Financieros PresupuestadosDocumento12 páginasEstados Financieros PresupuestadosNinge Jose UrbinaAún no hay calificaciones

- Estados financieros proforma guía completaDocumento9 páginasEstados financieros proforma guía completaMariely Tristán CortésAún no hay calificaciones

- E.F ProyectadosDocumento11 páginasE.F ProyectadosEdith Mestanza MartinezAún no hay calificaciones

- Investigacion Unidad 2. - Estado de ResultadosDocumento12 páginasInvestigacion Unidad 2. - Estado de ResultadosAgustin Cervantes BerrellezaAún no hay calificaciones

- Sesión Dos. Finanzas AvanzadasDocumento10 páginasSesión Dos. Finanzas AvanzadasDIMAS BRINDISAún no hay calificaciones

- Unidad Ii CDocumento8 páginasUnidad Ii CCristofer MagañaAún no hay calificaciones

- Estados ProformaDocumento23 páginasEstados ProformajordanAún no hay calificaciones

- Presupuesto de Efectivo ProyectadoDocumento78 páginasPresupuesto de Efectivo ProyectadovicenteAún no hay calificaciones

- Estados Financieros ProyectadosDocumento7 páginasEstados Financieros ProyectadoshotelamazoniareservaAún no hay calificaciones

- Unidad 2 Ing CarmenDocumento6 páginasUnidad 2 Ing CarmenYair HernandezAún no hay calificaciones

- Presupuesto FinancieroDocumento14 páginasPresupuesto FinancieroBerenice Ramirez100% (1)

- AF2-H2 - LECTURA RESUMEN 2-6sDocumento8 páginasAF2-H2 - LECTURA RESUMEN 2-6sNAYDELIN ESCARLET ALIAGA CUARITEAún no hay calificaciones

- Trabajo de Investigacio 2 Kattiana Barrantes LeivaDocumento8 páginasTrabajo de Investigacio 2 Kattiana Barrantes LeivaKattiana BarrantesAún no hay calificaciones

- Balance General y Estado de Resultados ProformaDocumento6 páginasBalance General y Estado de Resultados ProformaErick SaltosAún no hay calificaciones

- Semana 13.1 - Practica Costo de CapitalDocumento3 páginasSemana 13.1 - Practica Costo de CapitalMiguel Alonso Choque QuispeAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía Nacional"Documento16 páginasAño Del Fortalecimiento de La Soberanía Nacional"JhordyLopezAún no hay calificaciones

- InvestigaciónDocumento4 páginasInvestigaciónodette vazquez nesmeAún no hay calificaciones

- Unidad 2 Balances Financieros ProformaDocumento20 páginasUnidad 2 Balances Financieros ProformaGianni Carlos García93% (14)

- Estados Financieros ProyectadosDocumento9 páginasEstados Financieros ProyectadosJosselin RamosAún no hay calificaciones

- 2.estados Financieros ProformaDocumento13 páginas2.estados Financieros ProformaDavid QuiñonesAún no hay calificaciones

- Proyeccion de EeffDocumento10 páginasProyeccion de Eeffluisarandap7Aún no hay calificaciones

- Unidad 2. Balances Financieros ProformaDocumento23 páginasUnidad 2. Balances Financieros ProformajanethAún no hay calificaciones

- Balances Financieros Proforma Tarea1 Unidad2Documento5 páginasBalances Financieros Proforma Tarea1 Unidad2Nadia RodriguezAún no hay calificaciones

- Unidad 2 Balance Financieros ProformaDocumento27 páginasUnidad 2 Balance Financieros ProformaAlberto AlamillaAún no hay calificaciones

- Trabajo Investigacion..Documento7 páginasTrabajo Investigacion..EDER DE JESUS VILLEGAS IXTEPANAún no hay calificaciones

- Tarea de Importacia de Estados ProformasDocumento12 páginasTarea de Importacia de Estados Proformasbyron geovany martinez gironAún no hay calificaciones

- UNIDAD-2. INVES-Balances Financieros Proforma.Documento21 páginasUNIDAD-2. INVES-Balances Financieros Proforma.Emmanuel Caamal YamAún no hay calificaciones

- Estado de Resultados ProyectadoDocumento6 páginasEstado de Resultados ProyectadoDaniela Giraldo SuarezAún no hay calificaciones

- MHKGHDocumento26 páginasMHKGHMaritza Rodriguez GonzabayAún no hay calificaciones

- Estados financieros proforma universidadDocumento15 páginasEstados financieros proforma universidadbyron geovany martinez giron100% (1)

- Actividad de AprendizajeDocumento7 páginasActividad de AprendizajeG.A. Juan Sebastian Bermúdez VélezAún no hay calificaciones

- Unidad 2 Balances Financieros ProformaDocumento27 páginasUnidad 2 Balances Financieros ProformaAngel DanielAún no hay calificaciones

- Estados Financieros Presupuestados Trabajo Presupuesto IIDocumento38 páginasEstados Financieros Presupuestados Trabajo Presupuesto IINinge Jose UrbinaAún no hay calificaciones

- Capitulo3 FANDocumento30 páginasCapitulo3 FANMoises De la OlivaAún no hay calificaciones

- Trabajo de InvestigaciónDocumento7 páginasTrabajo de InvestigaciónEDER DE JESUS VILLEGAS IXTEPANAún no hay calificaciones

- ProformaDocumento8 páginasProformaChuy CárdenasAún no hay calificaciones

- Estados Financieros Proyectados Modulo IVDocumento7 páginasEstados Financieros Proyectados Modulo IVJoiber Plaza0% (1)

- Finanzas InternacionalesDocumento9 páginasFinanzas InternacionalesJair CoronadoAún no hay calificaciones

- Presupuesto de ventas y otros indicadores financierosDocumento6 páginasPresupuesto de ventas y otros indicadores financierosBrenda RamosAún no hay calificaciones

- Ensayo Flujo de EfectivoDocumento4 páginasEnsayo Flujo de EfectivoIVONNEAún no hay calificaciones

- CONTABILIDADDocumento8 páginasCONTABILIDADROSANGELICA TILLEROAún no hay calificaciones

- 7 - Estados de Resultados Pro - FormaDocumento13 páginas7 - Estados de Resultados Pro - FormaKatherinn RoblesAún no hay calificaciones

- 1.4 Importancia de Las Ventas ProyectadasDocumento33 páginas1.4 Importancia de Las Ventas ProyectadasJuan Carlos Godinez Bravo60% (5)

- Act 1 Unidad 2 - SíntesisDocumento20 páginasAct 1 Unidad 2 - SíntesisRogelio SotoAún no hay calificaciones

- Criterios para Elaborar Un Flujo de Caja TerminadoDocumento12 páginasCriterios para Elaborar Un Flujo de Caja Terminado02-AS-HU-ROSALINDA MIGUEL PAEZAún no hay calificaciones

- Presupuesto Maestro TrabajoDocumento73 páginasPresupuesto Maestro TrabajonegroncjAún no hay calificaciones

- Estados Financieros ProyectadosDocumento8 páginasEstados Financieros ProyectadosDiego TerronesAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Evolucion Del CelularDocumento12 páginasEvolucion Del CelularMagdiel HernándezAún no hay calificaciones

- Actividad 1 Gest - CostDocumento1 páginaActividad 1 Gest - CostMagdiel HernándezAún no hay calificaciones

- Operacion de BodegaasDocumento14 páginasOperacion de BodegaasMagdiel HernándezAún no hay calificaciones

- ParetoDocumento1 páginaParetoMagdiel HernándezAún no hay calificaciones

- Sistemas blandos investigaciónDocumento11 páginasSistemas blandos investigaciónMagdiel HernándezAún no hay calificaciones

- Mapa mental sobre sistema de producciónDocumento1 páginaMapa mental sobre sistema de producciónMagdiel HernándezAún no hay calificaciones

- Sistemas de manufactura, indicadores y estrategiaDocumento14 páginasSistemas de manufactura, indicadores y estrategiaMagdiel HernándezAún no hay calificaciones

- Operacion de BodegaasDocumento12 páginasOperacion de BodegaasMagdiel HernándezAún no hay calificaciones

- Percepcion y Toma de DecisionesDocumento8 páginasPercepcion y Toma de DecisionesMagdiel HernándezAún no hay calificaciones

- Análisis flujo procesos manufacturaDocumento27 páginasAnálisis flujo procesos manufacturaMagdiel HernándezAún no hay calificaciones

- Bases de La Conducta Del IndividuoDocumento11 páginasBases de La Conducta Del IndividuoMagdiel HernándezAún no hay calificaciones

- Investigacion - Hernandez Cruz Magdiel AlejandroDocumento10 páginasInvestigacion - Hernandez Cruz Magdiel AlejandroMagdiel HernándezAún no hay calificaciones

- Investigacion Solucion de Problemas de ManufacturaDocumento86 páginasInvestigacion Solucion de Problemas de ManufacturaMagdiel HernándezAún no hay calificaciones

- Tanques de Regulacion y AlmacenamientoDocumento4 páginasTanques de Regulacion y AlmacenamientoMagdiel HernándezAún no hay calificaciones

- Act 3 T4 Gest CostDocumento3 páginasAct 3 T4 Gest CostMagdiel HernándezAún no hay calificaciones

- Competencias ingeniero civilDocumento5 páginasCompetencias ingeniero civilMagdiel HernándezAún no hay calificaciones

- BASES DE LA CONDUCTA DEL INDIVIDUOMapaDocumento2 páginasBASES DE LA CONDUCTA DEL INDIVIDUOMapaMagdiel HernándezAún no hay calificaciones

- Instituto Tecnologico Nacional de Mexico: Docente: Ing. Anguiano Rosas Juan CarlosDocumento7 páginasInstituto Tecnologico Nacional de Mexico: Docente: Ing. Anguiano Rosas Juan CarlosMagdiel HernándezAún no hay calificaciones

- Actividad1 Tema2Documento2 páginasActividad1 Tema2Magdiel HernándezAún no hay calificaciones

- Investigacion DocumentalDocumento7 páginasInvestigacion DocumentalMagdiel HernándezAún no hay calificaciones

- Act 1 Tema 4 Gest CostDocumento3 páginasAct 1 Tema 4 Gest CostMagdiel HernándezAún no hay calificaciones

- Herramientas AdministrativasDocumento37 páginasHerramientas AdministrativasMagdiel HernándezAún no hay calificaciones

- Desarrollo Deltema 3 Magdiel HernandezDocumento9 páginasDesarrollo Deltema 3 Magdiel HernandezMagdiel HernándezAún no hay calificaciones

- Abasteccimiento de Agua 2.0Documento202 páginasAbasteccimiento de Agua 2.0Magdiel HernándezAún no hay calificaciones

- Actividad 1 Gest - CostDocumento1 páginaActividad 1 Gest - CostMagdiel HernándezAún no hay calificaciones

- Actividad 4 Aef RegularDocumento1 páginaActividad 4 Aef RegularHanna FernándezAún no hay calificaciones

- Codigo de Etica MIDIS PDFDocumento64 páginasCodigo de Etica MIDIS PDFhenrygamarra_oreAún no hay calificaciones

- Legislación ComercialDocumento24 páginasLegislación ComercialMaiderly VargasAún no hay calificaciones

- Crisis Económicas en México 1976-2008Documento10 páginasCrisis Económicas en México 1976-2008erickAún no hay calificaciones

- Credit ScoringDocumento12 páginasCredit Scoringjonathan CunalataAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO B02)Documento9 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO B02)Saul Albeiro Rico Cardenas100% (1)

- Ejercicio Completo Despues de Saldos AjustadosDocumento10 páginasEjercicio Completo Despues de Saldos AjustadosXimena PaniaguaAún no hay calificaciones

- Contrato múltiple de productos y servicios bancariosDocumento2 páginasContrato múltiple de productos y servicios bancariosDorian RiveraAún no hay calificaciones

- Curso de Auditoria TributariaDocumento31 páginasCurso de Auditoria TributariaManuel Flores Lezama100% (2)

- Caso EbitdaDocumento5 páginasCaso EbitdaEduardo Martin Girio GonzalesAún no hay calificaciones

- Sesión 13. Presupuesto Maestro FinancieroDocumento3 páginasSesión 13. Presupuesto Maestro FinancieroRodriguez AntonyAún no hay calificaciones

- Flujo de caja proyectadoDocumento15 páginasFlujo de caja proyectadoDelia CvAún no hay calificaciones

- Practica 1 DE CONTABILIDAD II 1 de Mayo Del 2013 NUEVO Desarrollar en AulaDocumento2 páginasPractica 1 DE CONTABILIDAD II 1 de Mayo Del 2013 NUEVO Desarrollar en Aulaterrerojohanna030Aún no hay calificaciones

- Contrato de CréditoDocumento8 páginasContrato de CréditoVanessa Maldonado ValleAún no hay calificaciones

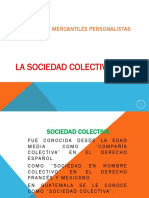

- Sociedades PersonalistasDocumento47 páginasSociedades PersonalistasLuis GarcíaAún no hay calificaciones

- Auditoria Forense en El Contexto de La Contaduría en ColombiaDocumento21 páginasAuditoria Forense en El Contexto de La Contaduría en ColombiaCarlos Mar Mancipe SánchezAún no hay calificaciones

- Plataforma de Control GeneralDocumento2 páginasPlataforma de Control GeneralVictor Manuel Vásquez alvaroAún no hay calificaciones

- 02 - Tabla Rte Fte 2022Documento2 páginas02 - Tabla Rte Fte 2022Eduardo TabordaAún no hay calificaciones

- SusanaDocumento2 páginasSusanaSeminario Teologico Evangelico Guayaquil StegAún no hay calificaciones

- Unidad 16 Agrupaciones de SociedadesDocumento2 páginasUnidad 16 Agrupaciones de SociedadesRubenAlejandroLopezAún no hay calificaciones

- 1.2 Definicion y Objetivos de La Contabilidad Administrativa 2Documento6 páginas1.2 Definicion y Objetivos de La Contabilidad Administrativa 2marragulAún no hay calificaciones

- 2a289328-2eb2-4ffb-a99b-2aa6d360bf2dDocumento1 página2a289328-2eb2-4ffb-a99b-2aa6d360bf2dOswaldo Garcia NavaAún no hay calificaciones

- 04Documento8 páginas04Herling ChoqueAún no hay calificaciones

- 162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A8Documento14 páginas162B23337 - Jimenez - Mazariego - Francisco Manuel - U1 - A8francisco manuelAún no hay calificaciones

- Se Notifica Del Proveído Por Devueltos de La Excma Cámara de ApelacionesDocumento2 páginasSe Notifica Del Proveído Por Devueltos de La Excma Cámara de ApelacionesArchivo InformaticoAún no hay calificaciones

- 444-Texto Del Artículo-829-1-10-20210821Documento16 páginas444-Texto Del Artículo-829-1-10-20210821Jesús LugoAún no hay calificaciones

- Porcentajes de Depreciacion de Activos FijosDocumento4 páginasPorcentajes de Depreciacion de Activos FijosSerGyux Zepol EpsiuqAún no hay calificaciones

- Actividad de aprendizaje-Pasivos-G302MDocumento3 páginasActividad de aprendizaje-Pasivos-G302MFelipe OvalleAún no hay calificaciones

- Catalogo de Cuentas de Contabilidad Bancaria Actualizado A Diciembre de 2020 Juan RomeroDocumento249 páginasCatalogo de Cuentas de Contabilidad Bancaria Actualizado A Diciembre de 2020 Juan RomeroJuan Romero100% (1)

- Ejercicio Metodo de ParticipacionDocumento2 páginasEjercicio Metodo de ParticipacionMiguel CastañedaAún no hay calificaciones