También podría gustarte

- Francisco - Avila Tarea 3Documento6 páginasFrancisco - Avila Tarea 3Santiago Ávila BenavidesAún no hay calificaciones

- tarea3CONG IACCDocumento4 páginastarea3CONG IACCFrancisca Covarrubias CerecedaAún no hay calificaciones

- Control de Gestion Semana 3Documento6 páginasControl de Gestion Semana 3Robinson RojasAún no hay calificaciones

- Pedro Luengo Tarea3Documento7 páginasPedro Luengo Tarea3Pedro Ignacio Luengo GallegosAún no hay calificaciones

- Control de Gestion - Tarea2 - IaccDocumento5 páginasControl de Gestion - Tarea2 - IaccIngrid CárdenasAún no hay calificaciones

- Tarea Semana 6 Control de Gestion Lorena DiazDocumento4 páginasTarea Semana 6 Control de Gestion Lorena Diazlorena diazAún no hay calificaciones

- Valentina Acuña Control3Documento4 páginasValentina Acuña Control3valentina acuña muñozAún no hay calificaciones

- Tarea 4 Control de Gestion 2Documento4 páginasTarea 4 Control de Gestion 2FranOteizaAún no hay calificaciones

- Control de Gestion Semana 4Documento4 páginasControl de Gestion Semana 4Robinson RojasAún no hay calificaciones

- Tarea Semana 8 Control de GestiónDocumento6 páginasTarea Semana 8 Control de GestiónPame Araya Figueroa60% (5)

- Tarea Semana 5 Lorena Diaz Control de GestionDocumento4 páginasTarea Semana 5 Lorena Diaz Control de Gestionlorena diazAún no hay calificaciones

- Control de Gestion 1Documento8 páginasControl de Gestion 1Leticia FuentesAún no hay calificaciones

- Daniela Martinez Vasquez Tarea2 CGDocumento8 páginasDaniela Martinez Vasquez Tarea2 CGDaniela MartinezAún no hay calificaciones

- Héctor Aguilar TareaS7 Control de GestiónDocumento7 páginasHéctor Aguilar TareaS7 Control de Gestiónhector aguilar100% (1)

- Rosa Gonzalez Tareas8cgestionDocumento7 páginasRosa Gonzalez Tareas8cgestionRosa Gonzalez PeñaililloAún no hay calificaciones

- Daniela Martinez Control5 CGDocumento5 páginasDaniela Martinez Control5 CGDaniela Martinez100% (1)

- Semana 7 Daniela Fuentes.Documento8 páginasSemana 7 Daniela Fuentes.Daniela100% (1)

- Tarea 5 Control de GestionDocumento4 páginasTarea 5 Control de GestionFranOteizaAún no hay calificaciones

- Tarea Semana 1 Auditoria y Control Interno IACCDocumento5 páginasTarea Semana 1 Auditoria y Control Interno IACCHugo100% (1)

- Formulacion de Proyectos s8Documento4 páginasFormulacion de Proyectos s8Mol Spa clAún no hay calificaciones

- Contabilidad Y Finanzas para Los SSPP Semana 1: 03 Abril 2023 Programa Continuidad Contador AuditorDocumento6 páginasContabilidad Y Finanzas para Los SSPP Semana 1: 03 Abril 2023 Programa Continuidad Contador AuditorRuth Vargas MancillaAún no hay calificaciones

- Control de GestionDocumento8 páginasControl de GestionMelissa Marin TapiaAún no hay calificaciones

- Guillermo Molina Tarea3 Marketing EstrategicoDocumento7 páginasGuillermo Molina Tarea3 Marketing EstrategicoguillermoAún no hay calificaciones

- Tarea Semana 8 - Daniela FuentesDocumento14 páginasTarea Semana 8 - Daniela FuentesDanielaAún no hay calificaciones

- Francisco - Avila Tarea 1Documento8 páginasFrancisco - Avila Tarea 1Santiago Ávila BenavidesAún no hay calificaciones

- Daissy Aliaga TareaS4Documento10 páginasDaissy Aliaga TareaS4DAD100% (3)

- Jack Flower TareaS1 CGDocumento6 páginasJack Flower TareaS1 CGJack FlowerAún no hay calificaciones

- Daniela Martinez Control6 CGDocumento5 páginasDaniela Martinez Control6 CGDaniela MartinezAún no hay calificaciones

- Tarea Semana 1 Lorena Diaz Auditoria y Control InternoDocumento4 páginasTarea Semana 1 Lorena Diaz Auditoria y Control Internolorena diazAún no hay calificaciones

- Ivonne - Sepulveda Tarea7Documento6 páginasIvonne - Sepulveda Tarea7Pamela Sepulveda100% (2)

- Semana 3 Control de GestionDocumento6 páginasSemana 3 Control de Gestioncarlos pacheco V.Aún no hay calificaciones

- Gestion de Control ControlS8Documento13 páginasGestion de Control ControlS8Melissa Marin Tapia100% (4)

- Valentina Acuña Control4Documento6 páginasValentina Acuña Control4valentina acuña muñozAún no hay calificaciones

- Francisco - Avila Tarea 2Documento7 páginasFrancisco - Avila Tarea 2Santiago Ávila BenavidesAún no hay calificaciones

- Pamela Segovia TareaS7Documento6 páginasPamela Segovia TareaS7pamelasegoviabarriaAún no hay calificaciones

- Daniel - Campusano TareaS5Documento8 páginasDaniel - Campusano TareaS5Daniel CampusanoAún no hay calificaciones

- Administración Financiera Semana5Documento6 páginasAdministración Financiera Semana5daniel villalobosAún no hay calificaciones

- Estadistica Semana 8 IaccDocumento6 páginasEstadistica Semana 8 IaccEveAún no hay calificaciones

- Daissy Aliaga ControlS1Documento5 páginasDaissy Aliaga ControlS1DAD100% (1)

- Ivonne - Sepúlveda Tarea 3Documento11 páginasIvonne - Sepúlveda Tarea 3Pamela Sepulveda100% (1)

- Tarea Semana 4 Daniela - Fuentes.Documento8 páginasTarea Semana 4 Daniela - Fuentes.Daniela100% (1)

- Semana 2 MacroeconomiaDocumento7 páginasSemana 2 MacroeconomiaMargarita Jara CantillanaAún no hay calificaciones

- Carlos Garrido Control1Documento4 páginasCarlos Garrido Control1Andres FAún no hay calificaciones

- MACROECONOMIA Tarea S4Documento5 páginasMACROECONOMIA Tarea S4Hugo CarvajalAún no hay calificaciones

- Estadistica - Semana 1Documento3 páginasEstadistica - Semana 1pablo molina rozasAún no hay calificaciones

- Daissy Aliaga TareaS6Documento6 páginasDaissy Aliaga TareaS6DADAún no hay calificaciones

- Semana 8 Finanzas 2 Nayaret SepulvedaDocumento5 páginasSemana 8 Finanzas 2 Nayaret SepulvedaNayaret SepulvedaAún no hay calificaciones

- Tarea Semana 3 Lorena Diaz MacroeconomiaDocumento7 páginasTarea Semana 3 Lorena Diaz Macroeconomialorena diazAún no hay calificaciones

- Victor - Moreira - Control - Semana 1Documento6 páginasVictor - Moreira - Control - Semana 1Victor MoreiraAún no hay calificaciones

- Macroeconomia Semana3Documento6 páginasMacroeconomia Semana3pablo molina rozasAún no hay calificaciones

- Tarea Semana 5 Estadistica. IaccDocumento4 páginasTarea Semana 5 Estadistica. IaccEve100% (2)

- Tarea S1Documento5 páginasTarea S1cristian lagosAún no hay calificaciones

- Ivonne - Sepulveda Tarea4 MacroeconomiaDocumento4 páginasIvonne - Sepulveda Tarea4 MacroeconomiaPamela SepulvedaAún no hay calificaciones

- Evelyn Colville Tarea 2 EstadisticaDocumento6 páginasEvelyn Colville Tarea 2 EstadisticaEvelyn Colville CorreaAún no hay calificaciones

- Bianka Cortes s1 InvmDocumento7 páginasBianka Cortes s1 InvmBianka Cortes ZambranoAún no hay calificaciones

- Valeria Riquelme Tarea5Documento8 páginasValeria Riquelme Tarea5valeriaAún no hay calificaciones

- Tarea Semana 2 Macroeconomía Sergio EspinozaDocumento6 páginasTarea Semana 2 Macroeconomía Sergio EspinozaSergio Espinoza100% (1)

- Barbara Yañez Tarea5Documento4 páginasBarbara Yañez Tarea5Bárbara Yañez Castro0% (1)

- Control de Gestion - Control 1 - IaccDocumento8 páginasControl de Gestion - Control 1 - IaccIngrid CárdenasAún no hay calificaciones

- Tarea 3 - CGDocumento5 páginasTarea 3 - CGAna Alarcón SeguelAún no hay calificaciones

- 2507 Chevrolet CorsaDocumento1 página2507 Chevrolet CorsaDaniela MartinezAún no hay calificaciones

- Modelo de Negocios BingoDocumento3 páginasModelo de Negocios BingoDaniela MartinezAún no hay calificaciones

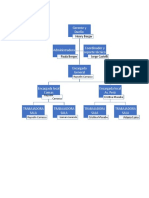

- Gerente y Dueño: Henry BergerDocumento1 páginaGerente y Dueño: Henry BergerDaniela MartinezAún no hay calificaciones

- 548 Antiplagio Semana 1 21 de Agosto - Docx ReportDocumento7 páginas548 Antiplagio Semana 1 21 de Agosto - Docx ReportDaniela MartinezAún no hay calificaciones

- Administración Financiera Semana 6: Daniela Martínez Vásquez 13/02/2023Documento7 páginasAdministración Financiera Semana 6: Daniela Martínez Vásquez 13/02/2023Daniela MartinezAún no hay calificaciones

- Tarea 8Documento5 páginasTarea 8Daniela MartinezAún no hay calificaciones

- Calendario 2022 Español Blanco y Rosa MinimalistaDocumento1 páginaCalendario 2022 Español Blanco y Rosa MinimalistaDaniela MartinezAún no hay calificaciones

- 789 Tarea Semana 6Documento2 páginas789 Tarea Semana 6Daniela MartinezAún no hay calificaciones

- S4 Formato Informe Admfn1102Documento5 páginasS4 Formato Informe Admfn1102Daniela MartinezAún no hay calificaciones

- Será Toda Una Aventura: Lunes Martes Miercoles Jueves ViernesDocumento1 páginaSerá Toda Una Aventura: Lunes Martes Miercoles Jueves ViernesDaniela MartinezAún no hay calificaciones

- Daniela Martinez S1 AyciDocumento5 páginasDaniela Martinez S1 AyciDaniela MartinezAún no hay calificaciones

- Daniela Martinez S3 AudciDocumento6 páginasDaniela Martinez S3 AudciDaniela MartinezAún no hay calificaciones

- Apuntes Historia SofiaDocumento3 páginasApuntes Historia SofiaDaniela MartinezAún no hay calificaciones

- Daniela Martinez S2 AfDocumento6 páginasDaniela Martinez S2 AfDaniela MartinezAún no hay calificaciones

- Retroalimentación 7Documento7 páginasRetroalimentación 7Daniela MartinezAún no hay calificaciones

- Daniela Martinez T4 CaDocumento5 páginasDaniela Martinez T4 CaDaniela MartinezAún no hay calificaciones

- Daniela Martinez Tarea8 MacroDocumento5 páginasDaniela Martinez Tarea8 MacroDaniela MartinezAún no hay calificaciones

- Daniela Martinez Control5 CGDocumento5 páginasDaniela Martinez Control5 CGDaniela Martinez100% (1)

- Comportamiento Organizacional Semana 3: Daniela Martínez Vásquez 18/04/2022 Continuidad en Ingeniería en AdministraciónDocumento5 páginasComportamiento Organizacional Semana 3: Daniela Martínez Vásquez 18/04/2022 Continuidad en Ingeniería en AdministraciónDaniela MartinezAún no hay calificaciones

- Daniela Martinez Control6 CGDocumento5 páginasDaniela Martinez Control6 CGDaniela MartinezAún no hay calificaciones

- Daniela Martinez-T4 AfDocumento7 páginasDaniela Martinez-T4 AfDaniela MartinezAún no hay calificaciones

- Daniela Martinez S7 MacroDocumento4 páginasDaniela Martinez S7 MacroDaniela MartinezAún no hay calificaciones

- Daniela Martinez Control3 MacroDocumento7 páginasDaniela Martinez Control3 MacroDaniela Martinez100% (1)

- Daniela Martinez S7 CGDocumento6 páginasDaniela Martinez S7 CGDaniela MartinezAún no hay calificaciones

- Daniela Martinez Control2 RemDocumento8 páginasDaniela Martinez Control2 RemDaniela MartinezAún no hay calificaciones

- Daniela Martinez Vasquez Tarea2 CGDocumento8 páginasDaniela Martinez Vasquez Tarea2 CGDaniela MartinezAún no hay calificaciones

- Daniela Martinez T4 DepDocumento5 páginasDaniela Martinez T4 DepDaniela MartinezAún no hay calificaciones

- Daniela Martinez Control6 deDocumento5 páginasDaniela Martinez Control6 deDaniela MartinezAún no hay calificaciones

- S2 Infografía DIRPE1103Documento2 páginasS2 Infografía DIRPE1103Daniela MartinezAún no hay calificaciones

- Daniela Martinez Control4 CPDocumento4 páginasDaniela Martinez Control4 CPDaniela MartinezAún no hay calificaciones

- Street Vision e ImaginarioDocumento8 páginasStreet Vision e ImaginarioMilu SalazarAún no hay calificaciones

- Formato Requerimiento Bienes y ServiciosDocumento2 páginasFormato Requerimiento Bienes y Serviciospabll875% (4)

- Drogueria Farma Éxito Sas 1Documento11 páginasDrogueria Farma Éxito Sas 1MARIA CAÑASAún no hay calificaciones

- Bobinado de Motores TrifasicosDocumento13 páginasBobinado de Motores Trifasicosismael quispe ninaAún no hay calificaciones

- Organizacion AgilDocumento2 páginasOrganizacion AgilAlberto Plazas Porras0% (1)

- Esquema Del Informe EstadísticoDocumento6 páginasEsquema Del Informe EstadísticoRuth CajusolAún no hay calificaciones

- 5 Ejemplos de de ConjuntosDocumento5 páginas5 Ejemplos de de ConjuntosInfinity MultiserviciosAún no hay calificaciones

- 06-1 CarbohidratosDocumento36 páginas06-1 Carbohidratosbrenda lopez linaresAún no hay calificaciones

- Normalizacion PanaderiaDocumento99 páginasNormalizacion PanaderiaSofyIzurieta40% (5)

- BS-Tamara Franke - SignedDocumento6 páginasBS-Tamara Franke - Signedx5kmpcrq8yAún no hay calificaciones

- Manual CircuitosDocumento83 páginasManual CircuitosGeorgina Bañuelos100% (1)

- Recolección de Residuos SólidosDocumento43 páginasRecolección de Residuos SólidosCintiaAún no hay calificaciones

- Cartilla Mezcla 2 PDFDocumento43 páginasCartilla Mezcla 2 PDFFranciscoPatiño100% (1)

- Rsa, Dh-Rsa, Dhe-Rsa, Ecdh RsaDocumento5 páginasRsa, Dh-Rsa, Dhe-Rsa, Ecdh RsaNicolas ARDILA SARMIENTOAún no hay calificaciones

- Tarea 2 Generalidades de La MicroeconomíaDocumento14 páginasTarea 2 Generalidades de La MicroeconomíaAna TeranAún no hay calificaciones

- Formato UniversalDocumento1 páginaFormato UniversalAlejandra MoránAún no hay calificaciones

- Ec Nte 2525 2010Documento11 páginasEc Nte 2525 2010Rafael López GonzálezAún no hay calificaciones

- CONVENIO 3425 Corresponsales AliadosDocumento601 páginasCONVENIO 3425 Corresponsales Aliadosmanchoo CuervoAún no hay calificaciones

- Taller de Planificacion y Organizacion Del TrabajoDocumento21 páginasTaller de Planificacion y Organizacion Del TrabajoFelix Ordaz100% (2)

- 12990690Documento200 páginas12990690LUZAún no hay calificaciones

- Unidad Didáctica n0 06Documento20 páginasUnidad Didáctica n0 06Carmen Fajardo ZapataAún no hay calificaciones

- Caracterización Del HormigónDocumento43 páginasCaracterización Del Hormigónjohnny humberto alvarez paezAún no hay calificaciones

- Glaucoma OficialDocumento6 páginasGlaucoma OficialAndres Shapiro TarantoAún no hay calificaciones

- Tipos de Impuestos - Qué Es, Definición y Concepto - 2021Documento7 páginasTipos de Impuestos - Qué Es, Definición y Concepto - 2021Alvaro Nelson Arévalo MuñozAún no hay calificaciones

- Talleres de Aplicación Práctica No. 1Documento8 páginasTalleres de Aplicación Práctica No. 1carlos ivan mesa llanosAún no hay calificaciones

- Examen Final - Semana 8 - PRESUPUESTOSDocumento8 páginasExamen Final - Semana 8 - PRESUPUESTOSLeona Torres50% (2)

- Memoria Explicativa Cus 4 67Documento10 páginasMemoria Explicativa Cus 4 67noemiAún no hay calificaciones

- AgarDocumento2 páginasAgarHenRy MediNaAún no hay calificaciones

- Tecnicas de La Comunicacion Oral y EscroiatDocumento8 páginasTecnicas de La Comunicacion Oral y EscroiatCielo Rosales SantiagoAún no hay calificaciones

- Guia Ingles 1Documento73 páginasGuia Ingles 1luisjosevivas07Aún no hay calificaciones