También podría gustarte

- Auditoría integral normas y procedimientos - 2da ediciónDe EverandAuditoría integral normas y procedimientos - 2da ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Sin Miedo FlashDocumento40 páginasSin Miedo FlashSebastian Girando25% (4)

- ESPONJAMIENTODocumento4 páginasESPONJAMIENTOAura Sugey Pacheco AriasAún no hay calificaciones

- Normas 018 de STPSDocumento10 páginasNormas 018 de STPSCochilo KochonAún no hay calificaciones

- Ficha Tecnica Losa Deportiva Sector Bolognesi2Documento64 páginasFicha Tecnica Losa Deportiva Sector Bolognesi2Yami San ArrAún no hay calificaciones

- Tabla RpbiDocumento1 páginaTabla Rpbiadrian cupulAún no hay calificaciones

- Liquidación de Una ObraDocumento8 páginasLiquidación de Una ObraJover Mendoza100% (1)

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Buro Aud. Esp. GOBIERNO AUTÓNOMO MUNICIPAL DE PALOS BLANCOS PTDocumento13 páginasBuro Aud. Esp. GOBIERNO AUTÓNOMO MUNICIPAL DE PALOS BLANCOS PTJhery Cristian Tapia AlanocaAún no hay calificaciones

- Instructivo 2022 UaiDocumento6 páginasInstructivo 2022 UaiCampos Ygor PedroAún no hay calificaciones

- MPA MUÑOZ SRL para Aud TributariaDocumento6 páginasMPA MUÑOZ SRL para Aud TributariaRina Fabiola Rueda RuedaAún no hay calificaciones

- Programas de AuditoriaDocumento9 páginasProgramas de AuditoriaJaveche100% (1)

- Acatenango PDFDocumento13 páginasAcatenango PDFFrankRojasAún no hay calificaciones

- Informe N 18 Auditoria de Estados Contables Resumidos Aplicacion PracticaDocumento40 páginasInforme N 18 Auditoria de Estados Contables Resumidos Aplicacion PracticaMónica ZabaloyAún no hay calificaciones

- CGE - Instructivo - 2021 - UAIS Formulacion Plan de Actividades Anuales Empresas PublicasDocumento9 páginasCGE - Instructivo - 2021 - UAIS Formulacion Plan de Actividades Anuales Empresas PublicasEdgar LluscoAún no hay calificaciones

- INFORME MENSUAL ADocumento9 páginasINFORME MENSUAL AVicktor Hugo DavilaAún no hay calificaciones

- 15.3.modelo de Informe Final de Auditoría - CGRDocumento7 páginas15.3.modelo de Informe Final de Auditoría - CGRJacqueline RojasAún no hay calificaciones

- Poa CotocaDocumento11 páginasPoa CotocaXime Paniagua50% (2)

- Proceso Gestion Financiera 20211400164993 1Documento14 páginasProceso Gestion Financiera 20211400164993 1Jurídica ESPDELCAAún no hay calificaciones

- Informe R1Documento7 páginasInforme R1paola guzman vargasAún no hay calificaciones

- Acta de Aprobacion Mejoramiento de La Infraestructura VialDocumento7 páginasActa de Aprobacion Mejoramiento de La Infraestructura VialAlfonso MendozaAún no hay calificaciones

- Acta de Aprobacion Mejoramiento de La Infraestructura VialDocumento7 páginasActa de Aprobacion Mejoramiento de La Infraestructura VialNADIRAún no hay calificaciones

- MINISTERIO DE JUSTICIA Y DEL DERECHO - AUSTERIDAD 3-2022 Final FirmadoDocumento42 páginasMINISTERIO DE JUSTICIA Y DEL DERECHO - AUSTERIDAD 3-2022 Final Firmadofernando ortizAún no hay calificaciones

- (Exp. S 12) EJEMPLO CSIDocumento11 páginas(Exp. S 12) EJEMPLO CSIWilliam LomoteAún no hay calificaciones

- JOCOTENANGODocumento16 páginasJOCOTENANGOjerrytxAún no hay calificaciones

- Pág. 1 de 14Documento14 páginasPág. 1 de 14Carolina RoaAún no hay calificaciones

- Plan de AuditoriaDocumento9 páginasPlan de AuditoriaGera Santa Cruz BernardoAún no hay calificaciones

- Guía de Auditoría de CumplimientoDocumento8 páginasGuía de Auditoría de CumplimientoMarcos Ramos ApazaAún no hay calificaciones

- Guía Auditor ROAC - 2022 - 0Documento18 páginasGuía Auditor ROAC - 2022 - 0YoAún no hay calificaciones

- Inf. Cont. Int. Ctasxcob 2021Documento32 páginasInf. Cont. Int. Ctasxcob 2021Alex FacioAún no hay calificaciones

- Contrato La Empresa DellDocumento5 páginasContrato La Empresa Dellkarolportillo1424Aún no hay calificaciones

- Informe UAI SG 009 2022 PDFDocumento145 páginasInforme UAI SG 009 2022 PDFEmma Chlóe NereaAún no hay calificaciones

- Informe Mensual Nro 09 - ENERODocumento5 páginasInforme Mensual Nro 09 - ENEROQuispe Rios Luis AlfredoAún no hay calificaciones

- Normas Tecnicas de AuditoriaDocumento50 páginasNormas Tecnicas de Auditorianohelia colladoAún no hay calificaciones

- (Título Del Documento) (Título Del Documento) : Elaborado Por: Iniciales FirmaDocumento18 páginas(Título Del Documento) (Título Del Documento) : Elaborado Por: Iniciales FirmaEdson Horacio Ortiz GarzónAún no hay calificaciones

- Informe Mensual Nro 10 - FebreroDocumento5 páginasInforme Mensual Nro 10 - FebreroQuispe Rios Luis AlfredoAún no hay calificaciones

- Documento Tecnico N 103 Oga2Documento132 páginasDocumento Tecnico N 103 Oga2Rodrigo Ortuzar MaturanaAún no hay calificaciones

- Entrega de Revisoria Fiscal Subgrupo 11Documento15 páginasEntrega de Revisoria Fiscal Subgrupo 11GUILLERMO ANTONIO PEREZ MEJIAAún no hay calificaciones

- Informe de Auditoria 01 de Enero Al 31 Diciembre 2008Documento19 páginasInforme de Auditoria 01 de Enero Al 31 Diciembre 2008rosita9163068Aún no hay calificaciones

- Contraloría General de CuentasDocumento21 páginasContraloría General de CuentasEdin Rene Sommer CardonaAún no hay calificaciones

- INFORME DE COSTOS DEL CONTRATO 040-2020-SignedDocumento20 páginasINFORME DE COSTOS DEL CONTRATO 040-2020-SignedEmerson GrandaAún no hay calificaciones

- Informe Setiembre - OctubreDocumento19 páginasInforme Setiembre - OctubreGisella RodriguezAún no hay calificaciones

- Procedimiento 2.1 - Hito 9 OkDocumento8 páginasProcedimiento 2.1 - Hito 9 OkPedro Ventocilla SánchezAún no hay calificaciones

- La Oportunidad Del InformeDocumento6 páginasLa Oportunidad Del InformeGustavo Quispe GuerraAún no hay calificaciones

- 1 Mpa AuditoriaDocumento13 páginas1 Mpa AuditoriaAndry Rojas0% (1)

- Guia para El Examen de Confiabilidad de Los Registros y Estados FinancierosDocumento47 páginasGuia para El Examen de Confiabilidad de Los Registros y Estados FinancierosDani VCAún no hay calificaciones

- Programa de AuditoriaDocumento4 páginasPrograma de AuditoriaMynor Estuardo Barrera MoralesAún no hay calificaciones

- Plan de AuditoriaDocumento6 páginasPlan de AuditoriaJuan DezaAún no hay calificaciones

- Informe Auditoria Enatrel 2017Documento46 páginasInforme Auditoria Enatrel 2017Scarleth AlvaradoAún no hay calificaciones

- Circular Externa 2022151000000046-5 de 2022 SupersaludDocumento4 páginasCircular Externa 2022151000000046-5 de 2022 SupersaludOscar TorresAún no hay calificaciones

- PHI PRG LC1 046 - Rev0 - Procedimiento Control de RecursosDocumento13 páginasPHI PRG LC1 046 - Rev0 - Procedimiento Control de RecursosLuis OsorioAún no hay calificaciones

- M.P.A Auditoria Especial REVISADO ImprDocumento6 páginasM.P.A Auditoria Especial REVISADO ImprYblim Paz GutierrezAún no hay calificaciones

- A) Apendice - N-3a - Cedula - ResultadosDocumento5 páginasA) Apendice - N-3a - Cedula - ResultadosPriscila Xiomara Vasquez MolinaAún no hay calificaciones

- Memorandum Planificacion de AuditoriaDocumento6 páginasMemorandum Planificacion de AuditoriaBeatriz MitmaAún no hay calificaciones

- Control Interno Ventanilla 2017 UDocumento40 páginasControl Interno Ventanilla 2017 UINVERSIONES DIRLUNA SACAún no hay calificaciones

- Conpabol 3010Documento12 páginasConpabol 3010Mauricio Ortega RodriguezAún no hay calificaciones

- Presentacion PT Sipred 2022Documento71 páginasPresentacion PT Sipred 2022cd4220010045Aún no hay calificaciones

- Informe Laboral EneroDocumento4 páginasInforme Laboral EneroNicola Jhoset Enciso RoccaAún no hay calificaciones

- Normas Ejercicio Ai XDocumento21 páginasNormas Ejercicio Ai XOscar GonzalezAún no hay calificaciones

- Resolución CITMA 103-2008 Gaceta OficialDocumento33 páginasResolución CITMA 103-2008 Gaceta OficialAngel Entrena100% (1)

- Informe de Auditoría de Estados ContablesDocumento20 páginasInforme de Auditoría de Estados ContablesAgustín CardinaleAún no hay calificaciones

- Auditoría Operacional de Recursos Idh Del GobiernoDocumento29 páginasAuditoría Operacional de Recursos Idh Del GobiernoBebecito Solitario VillcaAún no hay calificaciones

- 2022 Informe Final de Auditoria Al Proceso Administracion y Mantenimiento de Parques y Escenarios Aprovechamiento Economico 2021Documento28 páginas2022 Informe Final de Auditoria Al Proceso Administracion y Mantenimiento de Parques y Escenarios Aprovechamiento Economico 2021Jhon Auditor de soporteAún no hay calificaciones

- Propuesta Tecnica EconomicaDocumento18 páginasPropuesta Tecnica EconomicaRonald Reyes de la CruzAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- El Tema de Investigacion ComplementoDocumento7 páginasEl Tema de Investigacion Complementoluna callejoAún no hay calificaciones

- Tema 1 Investigacion ExploratoriaDocumento31 páginasTema 1 Investigacion Exploratorialuna callejoAún no hay calificaciones

- TEMA 2 EL Proyecto de InvestigacionDocumento34 páginasTEMA 2 EL Proyecto de Investigacionluna callejoAún no hay calificaciones

- Investigacion Bibliografica y Documental Segunda ParteDocumento4 páginasInvestigacion Bibliografica y Documental Segunda Parteluna callejoAún no hay calificaciones

- Nomas APA para Citas y Referencias BibliograficasDocumento38 páginasNomas APA para Citas y Referencias Bibliograficasluna callejoAún no hay calificaciones

- Estados Financieros Uspm DiciembreDocumento11 páginasEstados Financieros Uspm Diciembreluna callejoAún no hay calificaciones

- Guía InternadoDocumento8 páginasGuía Internadoluna callejoAún no hay calificaciones

- OlfatoDocumento1 páginaOlfatoluna callejoAún no hay calificaciones

- Práctica Estructura de Los Estados Contables - EnunciadoDocumento4 páginasPráctica Estructura de Los Estados Contables - Enunciadoluna callejoAún no hay calificaciones

- Cinfaconsejos Cuidado NasalDocumento1 páginaCinfaconsejos Cuidado Nasalluna callejoAún no hay calificaciones

- RESUMEN EJECUTIVO INF DAI No 05.2021 CONFIABILIDADDocumento3 páginasRESUMEN EJECUTIVO INF DAI No 05.2021 CONFIABILIDADluna callejoAún no hay calificaciones

- Antecedentes Del Gobierno Autónomo Municipal de ZudáñezDocumento8 páginasAntecedentes Del Gobierno Autónomo Municipal de Zudáñezluna callejoAún no hay calificaciones

- Especificaciones de Pares de Apriete GeneralDocumento3 páginasEspecificaciones de Pares de Apriete GeneralDanny M Hurtado TaypeAún no hay calificaciones

- Termodinamica para IngenierosDocumento3 páginasTermodinamica para IngenierosAlejandro GonzalezAún no hay calificaciones

- 22 - Ejemplo Herencia y Polimorfismo - EsDocumento5 páginas22 - Ejemplo Herencia y Polimorfismo - EsCarlos Castillo UrrunagaAún no hay calificaciones

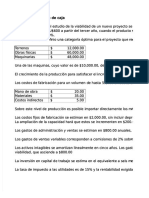

- PDF Ejemplo Sobre Flujo de Caja - CompressDocumento8 páginasPDF Ejemplo Sobre Flujo de Caja - Compressnoce2 xdxdAún no hay calificaciones

- Actividad de Aprendizaje Unidad 1 InvestigacionDocumento6 páginasActividad de Aprendizaje Unidad 1 InvestigacionBrayan Lugo TorralvoAún no hay calificaciones

- Esquema de Actividades de Aprendizajes-PrimariaDocumento3 páginasEsquema de Actividades de Aprendizajes-Primarialuz mailleAún no hay calificaciones

- Ensayo #3 Peso VolumetricoDocumento14 páginasEnsayo #3 Peso VolumetricoLeonardo PairazamanAún no hay calificaciones

- Clase Price Cap ActDocumento17 páginasClase Price Cap ActLesly LizaAún no hay calificaciones

- Revolución IndustrialDocumento13 páginasRevolución IndustrialAndrea Marchite López100% (1)

- Evaluación Diagnóstica 5° Grado 2024Documento17 páginasEvaluación Diagnóstica 5° Grado 2024Wilmer Florentino Príncipe VillavicencioAún no hay calificaciones

- Proyecto Integrador Semana 4.Documento10 páginasProyecto Integrador Semana 4.AlejandroLopezAún no hay calificaciones

- Gradación Del Adjetivo PDFDocumento9 páginasGradación Del Adjetivo PDFAnonymous KmMxuWWAún no hay calificaciones

- Practica 8 Errores de VLSMDocumento5 páginasPractica 8 Errores de VLSMJuan Manuel ReynagaAún no hay calificaciones

- CASO PRACTICO UNIDAD 3 EticaDocumento4 páginasCASO PRACTICO UNIDAD 3 EticaBello VillacobAún no hay calificaciones

- Taller 5 Control y Aseguramiento de CalidadDocumento7 páginasTaller 5 Control y Aseguramiento de CalidadGerardo CamposAún no hay calificaciones

- Lab 3 TermoDocumento7 páginasLab 3 TermoAna Sofia Parra NiviaAún no hay calificaciones

- Estrategias de Intervención: Procedimiento de Reforzamiento DiferencialDocumento3 páginasEstrategias de Intervención: Procedimiento de Reforzamiento DiferencialVALERIA CORONAAún no hay calificaciones

- Función (Concepto - Definición - Aplicación)Documento12 páginasFunción (Concepto - Definición - Aplicación)Maricel Anahi Carbajal Santacruz0% (1)

- Ordenanza 3457Documento19 páginasOrdenanza 3457Emi OrtizAún no hay calificaciones

- Analisis PESTE de PUERTO QAMKADocumento27 páginasAnalisis PESTE de PUERTO QAMKAGabriel D. Diaz VargasAún no hay calificaciones

- ABSOLUTORIA Delito de Tráfico de Personas ExtranjerasDocumento15 páginasABSOLUTORIA Delito de Tráfico de Personas ExtranjerasAnaAún no hay calificaciones

- Modelos de InventarioDocumento12 páginasModelos de InventarioJorge Rubén De León TristanAún no hay calificaciones

- WorkForce WF-C870 SeriesDocumento4 páginasWorkForce WF-C870 SeriesasdasdAún no hay calificaciones

- Cómo Se Dio El Cambio de Una Venezuela Agraria A Una PetroleraDocumento36 páginasCómo Se Dio El Cambio de Una Venezuela Agraria A Una PetroleraGabriela RojasAún no hay calificaciones

- Modelos de Calculo Arbol CargasDocumento7 páginasModelos de Calculo Arbol CargasAlexander Merma Mejia100% (3)