También podría gustarte

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Anexo C SOCAPDocumento6 páginasAnexo C SOCAPVictor Luna VelardeAún no hay calificaciones

- Matemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaDe EverandMatemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaAún no hay calificaciones

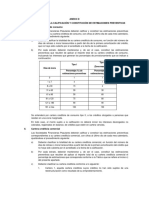

- Procedimiento para calificar y constituir estimaciones preventivasDocumento7 páginasProcedimiento para calificar y constituir estimaciones preventivasLudgar Meling Paredes HernándezAún no hay calificaciones

- Anexo 19 CUIFEDocumento2 páginasAnexo 19 CUIFEalexguillelAún no hay calificaciones

- Anexo 17 CUB LeyDocumento3 páginasAnexo 17 CUB LeyLizAún no hay calificaciones

- Perdida Financiera PDFDocumento7 páginasPerdida Financiera PDFALDO JESUS FUENTES PEnATESAún no hay calificaciones

- Grupo#7-Avanzada 2Documento5 páginasGrupo#7-Avanzada 2jona GPanchanaAún no hay calificaciones

- CLIENTES. Dinámica. 1. Preparar Mensualmente Un Estado de Cuenta Del Total de La Cartera Clasificada Por Vencimiento para Su Cobro.Documento11 páginasCLIENTES. Dinámica. 1. Preparar Mensualmente Un Estado de Cuenta Del Total de La Cartera Clasificada Por Vencimiento para Su Cobro.EDNA MARGARITA MALAMBO VILLAAún no hay calificaciones

- Banco Multiva Estados Financieros Notas 20111 ErtrimDocumento29 páginasBanco Multiva Estados Financieros Notas 20111 ErtrimSONIA MARISOL PULLOTASIG CAIZAAún no hay calificaciones

- Contabilización de Cartera de CréditoDocumento8 páginasContabilización de Cartera de CréditoHernanVillafaneFerre100% (1)

- Normas y registros contables CMF e IFRS para empresas financierasDocumento94 páginasNormas y registros contables CMF e IFRS para empresas financierasChantal Villagra RomoAún no hay calificaciones

- Anexo Ce Hojas Modificadas Sarc v3 29122021 FinalDocumento24 páginasAnexo Ce Hojas Modificadas Sarc v3 29122021 FinalTATIANA GUEPUDAún no hay calificaciones

- Norma ProvisionesDocumento16 páginasNorma Provisionesmstl777Aún no hay calificaciones

- Teorico Salio 50 PuntosDocumento5 páginasTeorico Salio 50 PuntosRamon OcamposAún no hay calificaciones

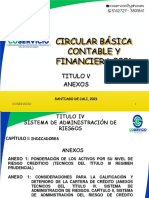

- Anexos Tecnicos Titulo IV Sistema de Administracion de Riesgos EsignaDocumento79 páginasAnexos Tecnicos Titulo IV Sistema de Administracion de Riesgos EsignaVictor RomeroAún no hay calificaciones

- Banco Multiva, S.A. Institución de Banca MúltipleDocumento27 páginasBanco Multiva, S.A. Institución de Banca MúltipledanielAún no hay calificaciones

- Provisiones de CarteraDocumento6 páginasProvisiones de CarteraYasuo HasekiAún no hay calificaciones

- Prpuesta Hojas Modificadas - SarcDocumento4 páginasPrpuesta Hojas Modificadas - SarcBayron AtencioAún no hay calificaciones

- Reglamento de Cartera de Crédito CooprometaDocumento13 páginasReglamento de Cartera de Crédito CooprometaCOOPROMETAAún no hay calificaciones

- Actividad 7 - Tipos Estimaciones ContablesDocumento3 páginasActividad 7 - Tipos Estimaciones ContablesJorge PillajoAún no hay calificaciones

- Estados Financieros Dictaminados 2020 ION FINANCIERADocumento56 páginasEstados Financieros Dictaminados 2020 ION FINANCIERAJorge Arturo OrtegaAún no hay calificaciones

- Tema 3 ExigibleDocumento5 páginasTema 3 ExigibleRashel VaraAún no hay calificaciones

- Exposicion (Modelo de Hamada y Proyecciones de Efectivo)Documento23 páginasExposicion (Modelo de Hamada y Proyecciones de Efectivo)daylavioletaAún no hay calificaciones

- Exposicion Sarc Gaes 4: Maria Antolines Jhon Cruz Mariana Gomez Maria AmorochoDocumento55 páginasExposicion Sarc Gaes 4: Maria Antolines Jhon Cruz Mariana Gomez Maria AmorochoMARIA FERNANDA AMOROCHO SUAREZAún no hay calificaciones

- Cuentas Por CobrarDocumento4 páginasCuentas Por CobrarFranklin Michael Machado Zeledon0% (2)

- Capitulo 5 y 6Documento21 páginasCapitulo 5 y 6diego armando lopez cubillosAún no hay calificaciones

- Directiva de Recuperacion de Creditos VencidosDocumento10 páginasDirectiva de Recuperacion de Creditos VencidosLuis Lopez PozoAún no hay calificaciones

- MATERIADocumento24 páginasMATERIAGatita Silva MirandaAún no hay calificaciones

- Politica de Las Cuentas Por CobrarDocumento4 páginasPolitica de Las Cuentas Por CobrarAntero Torres CubasAún no hay calificaciones

- Liquidez-Lectura 2Documento19 páginasLiquidez-Lectura 2Yamila MercadoAún no hay calificaciones

- Modelo de Pérdidas Crediticias Esperadas de La NIIF 9Documento5 páginasModelo de Pérdidas Crediticias Esperadas de La NIIF 9Mario Stick Zabaleta AAún no hay calificaciones

- 5 Informes Fin EjercicioDocumento6 páginas5 Informes Fin EjercicioCARLOS ALBERTO MARRIAGA BOBBAún no hay calificaciones

- C.B.C.F Titulo 5Documento34 páginasC.B.C.F Titulo 5Coopcoats ContabilidadAún no hay calificaciones

- Politica de Provisiones - NIIFDocumento4 páginasPolitica de Provisiones - NIIFCarolina VivasAún no hay calificaciones

- NCBDocumento12 páginasNCBOscar Adonay RiveraAún no hay calificaciones

- Cartera ProvisionDocumento5 páginasCartera ProvisionJOSE YAMID DURAN GUILLINAún no hay calificaciones

- Presentacion Cuentas Por CobrarDocumento22 páginasPresentacion Cuentas Por CobrarOlga Lidia AvilaAún no hay calificaciones

- Problemas Cuentas Por CobrarDocumento12 páginasProblemas Cuentas Por CobrarLesbia LealAún no hay calificaciones

- 547-1norma Sobre Gesti - N de Riesgo CrediticioDocumento57 páginas547-1norma Sobre Gesti - N de Riesgo CrediticioDiabloAún no hay calificaciones

- Provision de CarteraDocumento10 páginasProvision de CarteraLaura Sofia Gaviria PuentesAún no hay calificaciones

- Cuentas Por CobrarDocumento19 páginasCuentas Por CobrarJorge MartinezAún no hay calificaciones

- Ejercicio de Cadenas de MarkovDocumento2 páginasEjercicio de Cadenas de MarkovDaved storiesAún no hay calificaciones

- Notas Internet Banco 2T 2022 Con Anexo PDFDocumento94 páginasNotas Internet Banco 2T 2022 Con Anexo PDFJavier VillaAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento6 páginasAdministración de Cuentas Por CobrarJunior Vicente Pérez OAún no hay calificaciones

- Nota Técnica y Metodológica Norma de LiquidezDocumento18 páginasNota Técnica y Metodológica Norma de LiquidezLuis ZalmeAún no hay calificaciones

- Niif 9Documento9 páginasNiif 9yocelyn cunya troncosAún no hay calificaciones

- Trabajo Riesgo CreditoDocumento12 páginasTrabajo Riesgo CreditoDaniela FajardoAún no hay calificaciones

- Generalidades Política Crédito ExcelCredit AAA 202003Documento2 páginasGeneralidades Política Crédito ExcelCredit AAA 202003Alejandra Alvarez MurilloAún no hay calificaciones

- Administración de pasivos corrientes en Almacén Visca MadridDocumento2 páginasAdministración de pasivos corrientes en Almacén Visca MadridPaola Yamileth Gómez GómezAún no hay calificaciones

- ACUERDO No4-2013 Carlos BultronDocumento20 páginasACUERDO No4-2013 Carlos BultronCharlie CharlieAún no hay calificaciones

- L2 III Cap IDocumento9 páginasL2 III Cap ICristian NpsAún no hay calificaciones

- Manual de Gestión de Cobro y RecaudoDocumento13 páginasManual de Gestión de Cobro y RecaudoKATHERYNJHOAN RESTREPO ORTIZAún no hay calificaciones

- Cómo Se Determinan La ProvisiónDocumento2 páginasCómo Se Determinan La ProvisiónEvelyn DávilaAún no hay calificaciones

- Reservas de SaneamientoDocumento6 páginasReservas de SaneamientoChristian Vanegas50% (2)

- Tasas mínimas componente procíclico créditosDocumento37 páginasTasas mínimas componente procíclico créditosKevin PoloAún no hay calificaciones

- PREVISION PARA CUENTAS INCOBRABLES (1) - Compressed PDFDocumento29 páginasPREVISION PARA CUENTAS INCOBRABLES (1) - Compressed PDFDayne nancy Merlo BeltránAún no hay calificaciones

- Dictamen Separado Dic 20Documento10 páginasDictamen Separado Dic 20Guisell BorrasAún no hay calificaciones

- Caso Practico de AuditoriaDocumento89 páginasCaso Practico de AuditoriaAngel Garduño100% (2)

- Quinto Nivel A Cuentas Qor Cobrar AuditoriaDocumento12 páginasQuinto Nivel A Cuentas Qor Cobrar Auditoriamiguel11paredesAún no hay calificaciones

- Adopción de Lineamientos Ante La Contingencia Sanitaria COVID19 Comision Mixta de Seguridad e HigieneDocumento5 páginasAdopción de Lineamientos Ante La Contingencia Sanitaria COVID19 Comision Mixta de Seguridad e HigieneIng. Edwin Barajas HernandezAún no hay calificaciones

- Gusu Credito Covid19Documento30 páginasGusu Credito Covid19Ing. Edwin Barajas HernandezAún no hay calificaciones

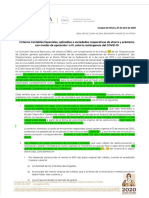

- CNBV emite criterios contables especiales para entidades de fomento y ajustes al sector de ahorro y créditoDocumento3 páginasCNBV emite criterios contables especiales para entidades de fomento y ajustes al sector de ahorro y créditoIng. Edwin Barajas HernandezAún no hay calificaciones

- Criterios contables COVID-19 sociedades cooperativasDocumento4 páginasCriterios contables COVID-19 sociedades cooperativasIng. Edwin Barajas HernandezAún no hay calificaciones

- Anexo e SocapDocumento71 páginasAnexo e SocapIng. Edwin Barajas HernandezAún no hay calificaciones

- Declive y Caída Del Sloanismo (Kevin Carson)Documento33 páginasDeclive y Caída Del Sloanismo (Kevin Carson)Joaquín Padilla RiveroAún no hay calificaciones

- UcsarDocumento8 páginasUcsarScarleth MesidorAún no hay calificaciones

- Ley 677 - Vivienda de Interés SocialDocumento38 páginasLey 677 - Vivienda de Interés SocialElsa MendozaAún no hay calificaciones

- Ensayo Derecho Laboral II Corte 3Documento15 páginasEnsayo Derecho Laboral II Corte 3jose gonzalezAún no hay calificaciones

- Vision Historica Del Peru MACERADocumento19 páginasVision Historica Del Peru MACERAAntony Fernando Quispe Soto100% (1)

- Legislación Educativa: Definición y Análisis de ConceptosDocumento7 páginasLegislación Educativa: Definición y Análisis de ConceptosNatashaAún no hay calificaciones

- TP N°1 AntropologiaDocumento4 páginasTP N°1 AntropologiaYamila AlvarezAún no hay calificaciones

- Derechos humanos en Chile 2011Documento290 páginasDerechos humanos en Chile 2011Lilian RuizAún no hay calificaciones

- Origen de las Metodologías PPGADocumento33 páginasOrigen de las Metodologías PPGAAnalía MartínezAún no hay calificaciones

- Concentrado Aprendizajes Esperados Grado 3 V2.0Documento6 páginasConcentrado Aprendizajes Esperados Grado 3 V2.0MorelosypavonAún no hay calificaciones

- Picado Criterios para Eval CalidadDocumento8 páginasPicado Criterios para Eval CalidadDave100% (1)

- Con FabularPsicExcluidoDocumento16 páginasCon FabularPsicExcluidobrelis castilloAún no hay calificaciones

- Proveedores - MN - 2 - Documentacion A PresentarDocumento6 páginasProveedores - MN - 2 - Documentacion A PresentarMili Estefania GravinaAún no hay calificaciones

- 1.3 Clasificacion de La CienciaDocumento7 páginas1.3 Clasificacion de La CienciaEsteban Nicolas Lopez MaresAún no hay calificaciones

- El Derecho Penal EconómicoDocumento32 páginasEl Derecho Penal EconómicoQuestion100% (1)

- Indicadores de Calidad y Eficiencia de Los Servicios HospitalariosDocumento31 páginasIndicadores de Calidad y Eficiencia de Los Servicios HospitalariosClaudio Peña DiazAún no hay calificaciones

- Determinantes socioculturales de la población desplazadaDocumento4 páginasDeterminantes socioculturales de la población desplazadaJulian RicoAún no hay calificaciones

- Plan de Trabajo Centro FederadoDocumento5 páginasPlan de Trabajo Centro FederadoPitter MAYTA CASO100% (1)

- La Filosofia Latinoamericana Como Pensamiento CriticoDocumento11 páginasLa Filosofia Latinoamericana Como Pensamiento CriticoOliveira MagaAún no hay calificaciones

- Comunicación intercultural y percepciones culturales según Alejandro GrimsonDocumento4 páginasComunicación intercultural y percepciones culturales según Alejandro GrimsonNico RosatoAún no hay calificaciones

- 264-Texto Del Artículo-1648-1-10-20181221Documento14 páginas264-Texto Del Artículo-1648-1-10-20181221Lucas CanchiAún no hay calificaciones

- Trabajo+de+Investigación +Liliana+Marcela+Ramírez+Becerra +Tutora+Laura+Alvaray+Documento128 páginasTrabajo+de+Investigación +Liliana+Marcela+Ramírez+Becerra +Tutora+Laura+Alvaray+Nelson TovarAún no hay calificaciones

- ResumenDocumento9 páginasResumenLelouch AmarisAún no hay calificaciones

- Las Dimensiones de La SociolingüísticaDocumento4 páginasLas Dimensiones de La SociolingüísticaImá Kherí Renteria TorresAún no hay calificaciones

- P Lomce Tiger 1 Castellano1Documento54 páginasP Lomce Tiger 1 Castellano1i72espalAún no hay calificaciones

- La Sociedad en El 900Documento2 páginasLa Sociedad en El 900Veronica CAún no hay calificaciones

- Comercio internacional Guatemala evolución sectores globalizaciónDocumento122 páginasComercio internacional Guatemala evolución sectores globalizaciónAnonymous vKJmmZ0GZAún no hay calificaciones

- Construcción de Un Método Pedagógico - MakarenkoDocumento135 páginasConstrucción de Un Método Pedagógico - MakarenkoAristeo Gamez CalihuaAún no hay calificaciones

- El Rol de La Universidad en La Sociedad PeruanaDocumento5 páginasEl Rol de La Universidad en La Sociedad PeruanaWily Ng100% (4)

- Trabajo Practico de AgrarioDocumento37 páginasTrabajo Practico de AgrarioRosita RiosAún no hay calificaciones

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (251)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (864)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- El alma del dinero. Recuperando la riqueza de nuestros recursos interioresDe EverandEl alma del dinero. Recuperando la riqueza de nuestros recursos interioresCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (170)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Inventarios: Manejo y control - 2da ediciónDe EverandInventarios: Manejo y control - 2da ediciónAún no hay calificaciones

- Day Trading Para Principiantes: Explicación Del Análisis TécnicoDe EverandDay Trading Para Principiantes: Explicación Del Análisis TécnicoCalificación: 4 de 5 estrellas4/5 (69)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)