También podría gustarte

- Caso 3 Kota FibresDocumento7 páginasCaso 3 Kota FibresAlida Polanco100% (1)

- Trabajo Decente en Panamá y Su Impacto Frente Al COVIDDocumento3 páginasTrabajo Decente en Panamá y Su Impacto Frente Al COVIDIseth LassoAún no hay calificaciones

- Efecto Del COVID en El DesempleoDocumento1 páginaEfecto Del COVID en El DesempleoLoha MAún no hay calificaciones

- Proyecto Final Finanzas Ariel ModificadoDocumento26 páginasProyecto Final Finanzas Ariel ModificadoAriel Andres Camargo SanabriaAún no hay calificaciones

- Efectos de La Pandemia en El Ámbito SocialDocumento6 páginasEfectos de La Pandemia en El Ámbito SocialShailen FerreiraAún no hay calificaciones

- Legislacion Turistica Trabajo FinalDocumento9 páginasLegislacion Turistica Trabajo FinalJorgeAún no hay calificaciones

- El Efecto Del Covid 19 en La Economia DominicanaDocumento14 páginasEl Efecto Del Covid 19 en La Economia DominicanaJerina E. PabloAún no hay calificaciones

- Aduanas Y Comercio Exterior: Tutor de Contenido: Autora: Francis Mendoza Asesor MetodológicoDocumento5 páginasAduanas Y Comercio Exterior: Tutor de Contenido: Autora: Francis Mendoza Asesor MetodológicoadriancastroAún no hay calificaciones

- Analisis Del Informe de La Comision Economica para America Latina y El CaribeDocumento1 páginaAnalisis Del Informe de La Comision Economica para America Latina y El CaribeStefany KarolayAún no hay calificaciones

- Economia Dominicana en Tiempos de Covid-19Documento5 páginasEconomia Dominicana en Tiempos de Covid-19Carla MenaAún no hay calificaciones

- El Impacto Del Covid 19 en El Estado PeruanoDocumento5 páginasEl Impacto Del Covid 19 en El Estado PeruanoJaime Márquez TiconaAún no hay calificaciones

- Trabajo de MacroDocumento9 páginasTrabajo de MacroEzequiel SueroAún no hay calificaciones

- Efecto Negativo en Las Finanzas Por El Covid-19Documento26 páginasEfecto Negativo en Las Finanzas Por El Covid-19Ariel Andres Camargo SanabriaAún no hay calificaciones

- Copia de INFORME 1 - GRUPO 05 NUEVODocumento5 páginasCopia de INFORME 1 - GRUPO 05 NUEVODANIXA IVONNE CHUQUIHUANGA GARCIAAún no hay calificaciones

- BANCO MUNDIAL-Panamá Panorama GeneralDocumento3 páginasBANCO MUNDIAL-Panamá Panorama GeneralSary Quintero HernándezAún no hay calificaciones

- Pib Colombia 2020Documento6 páginasPib Colombia 2020Juan Jose Villalba AcostaAún no hay calificaciones

- Impacto Del Covid en La EconomíaDocumento15 páginasImpacto Del Covid en La EconomíaFrank Luis Vega RosalesAún no hay calificaciones

- EnsayoDocumento5 páginasEnsayoStefania JineteAún no hay calificaciones

- Ensayo Un Virus Que AtacaDocumento10 páginasEnsayo Un Virus Que AtacaKaren HuarsayaAún no hay calificaciones

- Introduccion PandemiaDocumento8 páginasIntroduccion PandemiaJUAN CARLOS ESTOFANERO FLORESAún no hay calificaciones

- Covid 19Documento10 páginasCovid 19Edu RBAún no hay calificaciones

- CovidDocumento8 páginasCovidNice NiceAún no hay calificaciones

- Efectos Económicos y Sociales en La Economía PanameñaDocumento4 páginasEfectos Económicos y Sociales en La Economía PanameñaJeci CastilloAún no hay calificaciones

- La Economía Argentina Ingresando Al Túnel Del Covid-19Documento3 páginasLa Economía Argentina Ingresando Al Túnel Del Covid-19Maira SilvaAún no hay calificaciones

- EE2021 Jamaica EsDocumento6 páginasEE2021 Jamaica Espapercrafth de aerolineasAún no hay calificaciones

- La Economía Peruana Ante El Covid 19 - Fabiola YapurasiDocumento6 páginasLa Economía Peruana Ante El Covid 19 - Fabiola YapurasiFabiola Yapurasi RoqueAún no hay calificaciones

- Comentario Conferencia VirtualDocumento3 páginasComentario Conferencia VirtualAnthony AntunaAún no hay calificaciones

- Ensayo Economía MauricioDocumento7 páginasEnsayo Economía MauricioTristán GuadarramaAún no hay calificaciones

- Trabajo Final LegislacionDocumento12 páginasTrabajo Final LegislacionReymond ReyAún no hay calificaciones

- Economía Colombiana Último TrabajoDocumento6 páginasEconomía Colombiana Último TrabajoAstrid Daniela Carmona ArguelloAún no hay calificaciones

- TRABAJASODocumento17 páginasTRABAJASOMarcela FernandezAún no hay calificaciones

- El Covid 19 y El Sistema FinancieroDocumento9 páginasEl Covid 19 y El Sistema FinancieroAlejandroAfreAún no hay calificaciones

- Informe Covid-19 Economia EmpresasDocumento7 páginasInforme Covid-19 Economia EmpresasLibreria OrellanaAún no hay calificaciones

- Impacto Económico Del Covid-19 en El Sector Hotelero de La Ciudad de Chachapoyas, 2020-2021Documento10 páginasImpacto Económico Del Covid-19 en El Sector Hotelero de La Ciudad de Chachapoyas, 2020-2021Christian Jesus FERNANDEZ ACOSTAAún no hay calificaciones

- Boletin de Conyuntura EconomicaDocumento6 páginasBoletin de Conyuntura EconomicaCaterine Bastidas AnaconaAún no hay calificaciones

- Resumen Conferencia Contabilidad en La PandemiaDocumento3 páginasResumen Conferencia Contabilidad en La PandemiaDayana PinedaAún no hay calificaciones

- Pandemia y Economía.Documento6 páginasPandemia y Economía.Yoselin CanazaAún no hay calificaciones

- Ensayo Argumentativo #1 (2) KARINADocumento11 páginasEnsayo Argumentativo #1 (2) KARINAJames GAún no hay calificaciones

- Ensayo 3Documento2 páginasEnsayo 3Valerie ArrueAún no hay calificaciones

- Propuesta Hernán Francisco ZuñigaDocumento4 páginasPropuesta Hernán Francisco ZuñigaFrancisco ZuñigaAún no hay calificaciones

- Formulacion y Descripcion Del Problema - Gregory AcostaDocumento4 páginasFormulacion y Descripcion Del Problema - Gregory AcostaMaria FilpoAún no hay calificaciones

- El Impacto Económico de La Influenza en MéxicoDocumento7 páginasEl Impacto Económico de La Influenza en MéxicoBelisa CentellaAún no hay calificaciones

- Pib en ColombiaDocumento13 páginasPib en ColombiaJarol SalinasAún no hay calificaciones

- IMPACTO MACROECONOMICO DEL COVID 19 GrupoDocumento21 páginasIMPACTO MACROECONOMICO DEL COVID 19 GrupoKatty GonzálezAún no hay calificaciones

- Estudio de Caso 1 - Crecimiento EconomicoDocumento8 páginasEstudio de Caso 1 - Crecimiento EconomicoJOHAN JAIME MATOS RAMOSAún no hay calificaciones

- Politicas de Comercio Internacional - EnsayoDocumento6 páginasPoliticas de Comercio Internacional - EnsayoKevinLuisPosadasChambergoAún no hay calificaciones

- GERENCIA-FINANCIERA-realizado (1) (Autoguardado)Documento19 páginasGERENCIA-FINANCIERA-realizado (1) (Autoguardado)Marylu Masie BlakeAún no hay calificaciones

- Ensayo La Economía en Tiempos de Pandemia.Documento5 páginasEnsayo La Economía en Tiempos de Pandemia.Leonardo mancoAún no hay calificaciones

- El Impacto Social de La Crisis Del COVIDDocumento14 páginasEl Impacto Social de La Crisis Del COVIDALEXIS JOSUE BUSTAMANTE LIMONESAún no hay calificaciones

- Panama y El Grado de Invervison Capital Financiero Abril 2021Documento10 páginasPanama y El Grado de Invervison Capital Financiero Abril 2021Karim MontenegroAún no hay calificaciones

- Ensayo. Derecho BursatilDocumento6 páginasEnsayo. Derecho BursatilAlvarez VeronicaAún no hay calificaciones

- Trabajo de RealidadDocumento2 páginasTrabajo de RealidadLuis Calle ChungaAún no hay calificaciones

- Ensayo Del Impacto de La Pandemia Al Comercio InternacionalDocumento3 páginasEnsayo Del Impacto de La Pandemia Al Comercio InternacionalBarroso Cortés Aleydis ElizabethAún no hay calificaciones

- Trabajo PracticoDocumento9 páginasTrabajo PracticoVaniaAún no hay calificaciones

- Perspectivas Económicas para América Latina 2020 (Banco Mundial)Documento4 páginasPerspectivas Económicas para América Latina 2020 (Banco Mundial)Christian Burgos GallardoAún no hay calificaciones

- Crecimieto y DecrecimientoDocumento3 páginasCrecimieto y Decrecimientoeduardo monteroAún no hay calificaciones

- Trabajo de Comercial - ReportesDocumento10 páginasTrabajo de Comercial - ReportesOMAR CASANOVAAún no hay calificaciones

- La Reseceion de La Economia en Los Tiempos de CovidDocumento17 páginasLa Reseceion de La Economia en Los Tiempos de CovidJhon Julcani QuispeAún no hay calificaciones

- Monografía FinalDocumento6 páginasMonografía FinalJ Mario VergaraAún no hay calificaciones

- Estrategias de Las Pymes de Santa Marta en Los Estados Financieros Pos Covid-19Documento38 páginasEstrategias de Las Pymes de Santa Marta en Los Estados Financieros Pos Covid-19MelanyAún no hay calificaciones

- Agencia Grapevine Cotizacion Fecha 290 30-7-2022Documento1 páginaAgencia Grapevine Cotizacion Fecha 290 30-7-2022Zuleyka BriggsAún no hay calificaciones

- An Information QuestionDocumento2 páginasAn Information QuestionZuleyka BriggsAún no hay calificaciones

- Checa 7 Nov. PENSIONES Y JUBILACIONES EN AMERICA LATNADocumento8 páginasCheca 7 Nov. PENSIONES Y JUBILACIONES EN AMERICA LATNAZuleyka BriggsAún no hay calificaciones

- Modulo 2 Checa 17-10-2022Documento8 páginasModulo 2 Checa 17-10-2022Zuleyka BriggsAún no hay calificaciones

- UntitledDocumento15 páginasUntitledZuleyka BriggsAún no hay calificaciones

- Objetivo de La Investigación Resumen CortoDocumento1 páginaObjetivo de La Investigación Resumen CortoZuleyka BriggsAún no hay calificaciones

- UntitledDocumento1 páginaUntitledZuleyka BriggsAún no hay calificaciones

- Evaluación Del DesempeñoDocumento2 páginasEvaluación Del DesempeñoZuleyka BriggsAún no hay calificaciones

- Universidad de Panamá Vicerrectoría de Asuntos Estudiantiles Comisión de Servicio Social AnteproyectoDocumento13 páginasUniversidad de Panamá Vicerrectoría de Asuntos Estudiantiles Comisión de Servicio Social AnteproyectoZuleyka BriggsAún no hay calificaciones

- UntitledDocumento2 páginasUntitledZuleyka BriggsAún no hay calificaciones

- Evaluación de Desempeño 360: en Las Organizaciones Criterios Del Modelo Integral Objetivo VentajaDocumento1 páginaEvaluación de Desempeño 360: en Las Organizaciones Criterios Del Modelo Integral Objetivo VentajaZuleyka BriggsAún no hay calificaciones

- CAD-435-Recuperacin Economica A Dos Aos Del COVID-19Documento2 páginasCAD-435-Recuperacin Economica A Dos Aos Del COVID-19Zuleyka BriggsAún no hay calificaciones

- Precentasión El ProcesoDocumento14 páginasPrecentasión El ProcesoZuleyka BriggsAún no hay calificaciones

- UntitledDocumento1 páginaUntitledZuleyka BriggsAún no hay calificaciones

- VOCABULARIO ChecaDocumento8 páginasVOCABULARIO ChecaZuleyka BriggsAún no hay calificaciones

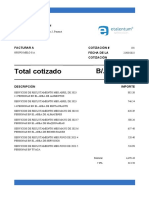

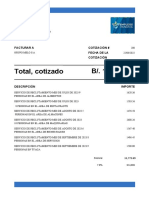

- Total Cotizado B/. 4,791.93: Etalentum SeleccionDocumento1 páginaTotal Cotizado B/. 4,791.93: Etalentum SeleccionZuleyka BriggsAún no hay calificaciones

- 210-Grupo-Melo-S-A EneroDocumento1 página210-Grupo-Melo-S-A EneroZuleyka BriggsAún no hay calificaciones

- ANALISISIS Cómo Henry Ford Se Hizo Rico Duplicando El Salario A Sus EmpleadosDocumento1 páginaANALISISIS Cómo Henry Ford Se Hizo Rico Duplicando El Salario A Sus EmpleadosZuleyka BriggsAún no hay calificaciones

- Conferencia La Seguridad SocialDocumento7 páginasConferencia La Seguridad SocialZuleyka BriggsAún no hay calificaciones

- Módulo 2 - (Ii-2022) - Act. #4-Inv.-Normas de La SegDocumento2 páginasMódulo 2 - (Ii-2022) - Act. #4-Inv.-Normas de La SegZuleyka BriggsAún no hay calificaciones

- Universidad de Panama 2Documento8 páginasUniversidad de Panama 2Zuleyka BriggsAún no hay calificaciones

- Ley 51 Caja de Seguro Social PDFDocumento102 páginasLey 51 Caja de Seguro Social PDFFernando AlvaradoAún no hay calificaciones

- Artículo 41Documento4 páginasArtículo 41Zuleyka BriggsAún no hay calificaciones

- Empatia EstrategicaDocumento9 páginasEmpatia EstrategicaZuleyka BriggsAún no hay calificaciones

- Cuándo Surge El Pensamiento EstratégicoDocumento1 páginaCuándo Surge El Pensamiento EstratégicoZuleyka BriggsAún no hay calificaciones

- 200-Grupo-Melo-S-A 3trimestreDocumento1 página200-Grupo-Melo-S-A 3trimestreZuleyka BriggsAún no hay calificaciones

- 18 de Octubre CharlaDocumento7 páginas18 de Octubre CharlaZuleyka BriggsAún no hay calificaciones

- Cuadro Sinoptico de HigieneDocumento1 páginaCuadro Sinoptico de HigieneZuleyka BriggsAún no hay calificaciones

- Estrés Laboral PreguntasDocumento2 páginasEstrés Laboral PreguntasZuleyka BriggsAún no hay calificaciones

- Fundamentos Básicos Contables.Documento21 páginasFundamentos Básicos Contables.Eidy Nieto rendonAún no hay calificaciones

- Caso Práctico I Logística InternacionalDocumento4 páginasCaso Práctico I Logística InternacionalVALERIA MORALES HENAO100% (1)

- 2 - La Red LogisticaDocumento16 páginas2 - La Red LogisticaKarina DuarteAún no hay calificaciones

- Revista01 PDFDocumento27 páginasRevista01 PDFruben2099100% (2)

- Plan de Negocio Inmobiliaria Casas Torres S.a.S. Basado en La GuíDocumento61 páginasPlan de Negocio Inmobiliaria Casas Torres S.a.S. Basado en La GuíCandyJoveFernandezAún no hay calificaciones

- Caratula UapDocumento25 páginasCaratula Uapkarry50000Aún no hay calificaciones

- Catedra Virtual Pensamiento Empresarial ModuloI Mentalidad EmpresarialDocumento2 páginasCatedra Virtual Pensamiento Empresarial ModuloI Mentalidad EmpresarialMariana Cárdenas SantinoAún no hay calificaciones

- Ayuda MatematicasDocumento13 páginasAyuda MatematicasELENA DUARTE MORENOAún no hay calificaciones

- Trabajo de ImaginariumDocumento3 páginasTrabajo de ImaginariumIsabel RYAún no hay calificaciones

- Promarketing 1Documento29 páginasPromarketing 1Mark SmithAún no hay calificaciones

- Ficha - RUC InkaniDocumento2 páginasFicha - RUC InkaniHenry SilvaAún no hay calificaciones

- Guia N-3 - Actividad N-5 EconomiaDocumento3 páginasGuia N-3 - Actividad N-5 Economiaandres pedroza67% (3)

- Trabajo Riesgo LogisticoDocumento3 páginasTrabajo Riesgo Logisticodeicy ramosAún no hay calificaciones

- Taller 1. Caso Brecha Salarial de GéneroDocumento4 páginasTaller 1. Caso Brecha Salarial de GéneroMaría José Jiménez SerranoAún no hay calificaciones

- Guia Practica Negocio Sweet QueenDocumento12 páginasGuia Practica Negocio Sweet QueenGinger CarreñoAún no hay calificaciones

- Contabilidad FiscalDocumento11 páginasContabilidad FiscalJuan Huitzilihuitl Hurtado ConstantinoAún no hay calificaciones

- CivaDocumento2 páginasCivaEder GutierrezAún no hay calificaciones

- Actividad de Aprendizaje N 1Documento3 páginasActividad de Aprendizaje N 1alejandraAún no hay calificaciones

- Caso Prctico Unidad 3Documento4 páginasCaso Prctico Unidad 3Zidane InvictoAún no hay calificaciones

- Problemas ResultosDocumento10 páginasProblemas ResultosJorge Lorca Romero0% (3)

- La Matriz de Análisis Dafo o FodaDocumento4 páginasLa Matriz de Análisis Dafo o FodaAdrian Gualotuña A.Aún no hay calificaciones

- Informe Dia Sin IVADocumento6 páginasInforme Dia Sin IVAJavierTorresAún no hay calificaciones

- Economia de La Empresa JLCDocumento10 páginasEconomia de La Empresa JLCAndrea RodriguezAún no hay calificaciones

- Tarea M2-2Documento10 páginasTarea M2-2ingridfajardoarriagaAún no hay calificaciones

- Ley de Ingresos Del Municipio de Soledad de Graciano Sanchez 2011Documento39 páginasLey de Ingresos Del Municipio de Soledad de Graciano Sanchez 2011Miguel Angel GutierrezAún no hay calificaciones

- Valorización: El Valor de Tu Contribución: Presentado Por: Yeison Daniel Tovar PeraltaDocumento10 páginasValorización: El Valor de Tu Contribución: Presentado Por: Yeison Daniel Tovar PeraltaYEISON DANIEL TOVAR PERALTAAún no hay calificaciones

- Ejercicios Van y Tir InstaDocumento5 páginasEjercicios Van y Tir InstaPreuniversitario CaralmagAún no hay calificaciones

- Ensayo-Importancia Del Sector Agricola en ColombiaDocumento5 páginasEnsayo-Importancia Del Sector Agricola en ColombiaMelissa CelisAún no hay calificaciones

- Caso MattelsaDocumento19 páginasCaso MattelsaDaniel Sanchez MarinAún no hay calificaciones