También podría gustarte

- nidia-COSTOS-ABC-EJERCICIO - PRACTICODocumento42 páginasnidia-COSTOS-ABC-EJERCICIO - PRACTICONatalia KatherineAún no hay calificaciones

- Normas de Conducta de Los Costos. Control de CostosDocumento36 páginasNormas de Conducta de Los Costos. Control de CostosRebek YuAún no hay calificaciones

- Finanzas Operativas IDocumento12 páginasFinanzas Operativas IDoniAún no hay calificaciones

- PDFDocumento13 páginasPDFalexeitoAún no hay calificaciones

- S01-TD-Introducción A La TDDocumento83 páginasS01-TD-Introducción A La TDDiego AndréAún no hay calificaciones

- Caso Boeing 767Documento21 páginasCaso Boeing 767CarolinaHerreraOrtizAún no hay calificaciones

- Natura Triple Línea de Resultados y Desarrollo de MarcaDocumento23 páginasNatura Triple Línea de Resultados y Desarrollo de MarcaNATALIA RAMOS OROZCOAún no hay calificaciones

- Existencia de Una Estructuraoptima de CapitalDocumento61 páginasExistencia de Una Estructuraoptima de CapitalgiancarloAún no hay calificaciones

- Marketing 5Documento9 páginasMarketing 5Aaron Marsselo Salinas HuarhuaAún no hay calificaciones

- 1 Caso Stanford Graduate School of Businesspdf 4 PDF FreeDocumento55 páginas1 Caso Stanford Graduate School of Businesspdf 4 PDF FreeRoberto Chacon AlvarezAún no hay calificaciones

- Cartilla PlandeNegociosDocumento24 páginasCartilla PlandeNegociosTatiana PosseAún no hay calificaciones

- PC1 - Sesión 1 - 5Documento210 páginasPC1 - Sesión 1 - 5Ariana Velasquez SalazarAún no hay calificaciones

- Contabilidad, AnálisisFinanciero y Costos. (2020-2) .Grupo.028Documento82 páginasContabilidad, AnálisisFinanciero y Costos. (2020-2) .Grupo.028V-ronik CarmonaAún no hay calificaciones

- Gran Pizza: Indicadores de desempeñoDocumento14 páginasGran Pizza: Indicadores de desempeñojacobo hernadezAún no hay calificaciones

- Uso de Las Operaciones para Competir y ProductividadDocumento66 páginasUso de Las Operaciones para Competir y ProductividadLeandro Vásquez LedesmaAún no hay calificaciones

- IAE-N117-00892-SP - Fundamentos de La Contabilidad PDFDocumento8 páginasIAE-N117-00892-SP - Fundamentos de La Contabilidad PDFpablo_seno5213Aún no hay calificaciones

- Copys Affiliatum PDFDocumento7 páginasCopys Affiliatum PDFfrancis diazAún no hay calificaciones

- (02-1) MatClase 02 - TD - Proceso de Transformación DigitalDocumento62 páginas(02-1) MatClase 02 - TD - Proceso de Transformación DigitalYasire AlvaradoAún no hay calificaciones

- El Camino Hacia La Responsabilidad CorporativaDocumento9 páginasEl Camino Hacia La Responsabilidad CorporativaRENATO FABIAN DIANDERAS BRICEÑOAún no hay calificaciones

- Copys Affiliatum PDFDocumento7 páginasCopys Affiliatum PDFfrancis diazAún no hay calificaciones

- 01 PPT CG - IntroducciónDocumento70 páginas01 PPT CG - IntroducciónLUIS MIGUEL GUZMAN REATEGUIAún no hay calificaciones

- SCM 7 8 2021 2Documento134 páginasSCM 7 8 2021 2Andree GamarraAún no hay calificaciones

- Mark Strat UP 2022 Sesion 1Documento80 páginasMark Strat UP 2022 Sesion 1j3_zegarrarAún no hay calificaciones

- OA11 - Las Personas Antes Que La Estrategia - Nuevo Rol para Direccion de RH PDFDocumento15 páginasOA11 - Las Personas Antes Que La Estrategia - Nuevo Rol para Direccion de RH PDFJose FernandoAún no hay calificaciones

- Diseñar Cargos de Alto DesempeñoDocumento9 páginasDiseñar Cargos de Alto Desempeñocarolina_valdivia_4Aún no hay calificaciones

- Sistema de Costeo ABCDocumento26 páginasSistema de Costeo ABCFRANCISCO JOEL ROJAS SALAZARAún no hay calificaciones

- Clase 2 Industry 4 0 and Smart Manufacturing Alumnos-1Documento75 páginasClase 2 Industry 4 0 and Smart Manufacturing Alumnos-1Ricardo MezaAún no hay calificaciones

- S1 ESAN ImpAgilDTScrum v1 PEE52018Documento87 páginasS1 ESAN ImpAgilDTScrum v1 PEE52018Rómulo Zevallos GutiérrezAún no hay calificaciones

- Escritura Plan de MercadeoDocumento9 páginasEscritura Plan de MercadeoValeria Porras HolguinAún no hay calificaciones

- Estrategia e IA-desbloqueadoDocumento10 páginasEstrategia e IA-desbloqueadoJ Alexander Artieda RAún no hay calificaciones

- Casos Prácticos CostosDocumento88 páginasCasos Prácticos CostosWalter CardenasAún no hay calificaciones

- Sesion01 NTMD MBA 2016.Documento124 páginasSesion01 NTMD MBA 2016.Paul EspinozaAún no hay calificaciones

- Generando y Transmitiendo IdeasDocumento43 páginasGenerando y Transmitiendo IdeasJuanAún no hay calificaciones

- Gestion FinalDocumento332 páginasGestion FinalAlexa AlbújarAún no hay calificaciones

- ROIC WACC Febrero 2023 OnlineDocumento76 páginasROIC WACC Febrero 2023 OnlinepbravAún no hay calificaciones

- MarCorDANE3V3 1Documento535 páginasMarCorDANE3V3 1hector teranAún no hay calificaciones

- Materiales de Clase UNIDOS - PEADocumento320 páginasMateriales de Clase UNIDOS - PEAAlicia BarretoAún no hay calificaciones

- Harvard Levitt Porter S. VincularDocumento100 páginasHarvard Levitt Porter S. VincularMaría Martin SidrásAún no hay calificaciones

- Ejercicio de Costo Por ProcesoDocumento9 páginasEjercicio de Costo Por ProcesoGladysChLaraAún no hay calificaciones

- Qué Es El Marketing MasivoDocumento2 páginasQué Es El Marketing MasivoSabyAún no hay calificaciones

- DBS Bank IESEDocumento22 páginasDBS Bank IESEMelisa GAún no hay calificaciones

- Fusiones y adquisiciones: El proceso de compra-ventaDocumento40 páginasFusiones y adquisiciones: El proceso de compra-ventaRenzo AlemanAún no hay calificaciones

- Clase 2 - Operaciones Iip 1-10Documento313 páginasClase 2 - Operaciones Iip 1-10Aura De la CruzAún no hay calificaciones

- Material de La Conferencia 03Documento71 páginasMaterial de La Conferencia 03Ralph Jaime Evangelista TarazonaAún no hay calificaciones

- El Orador KinestesicoDocumento11 páginasEl Orador Kinestesicocarlos enrique rodriguez mogollonAún no hay calificaciones

- Cómo Hacer Una Presentación Demoledora - Control 3Documento5 páginasCómo Hacer Una Presentación Demoledora - Control 3Julio Robrto Pasapera CalderónAún no hay calificaciones

- Cómo Crear El Círculo Virtuoso de La Confianza PDFDocumento8 páginasCómo Crear El Círculo Virtuoso de La Confianza PDFJesica Edquen SiesquenAún no hay calificaciones

- Emprendedores 04.2020Documento116 páginasEmprendedores 04.2020Miguel JiménezAún no hay calificaciones

- La estrategia empresarial fracasadaDocumento23 páginasLa estrategia empresarial fracasadaelvisrodriguezAún no hay calificaciones

- LINUX Administración Del Sistema y La RedDocumento338 páginasLINUX Administración Del Sistema y La RedlimonyouthAún no hay calificaciones

- NT Analisis de Procesos PDFDocumento10 páginasNT Analisis de Procesos PDFPedro Alberto Silva EgusquizaAún no hay calificaciones

- Ghemawat Estrategias Regionales para El Liderazgo Global PDFDocumento12 páginasGhemawat Estrategias Regionales para El Liderazgo Global PDFJUAN PABLO CLOSE MENDIAAún no hay calificaciones

- Caso Ben Fiorentino HBSDocumento2 páginasCaso Ben Fiorentino HBSEdwin MerinoAún no hay calificaciones

- Ebook Costeo Basado Actividades TiempoDocumento24 páginasEbook Costeo Basado Actividades TiempoElder David Calderon CaceresAún no hay calificaciones

- Time-Driven Activity-Based CostingDocumento7 páginasTime-Driven Activity-Based CostingEider Peinado PetroAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Resumen de Supply Chain Management de Sunil Chopra y Peter MeindlDe EverandResumen de Supply Chain Management de Sunil Chopra y Peter MeindlCalificación: 5 de 5 estrellas5/5 (1)

- Gerencia del servicio. 3a. Edición: Alternativa para la competitividadDe EverandGerencia del servicio. 3a. Edición: Alternativa para la competitividadCalificación: 4 de 5 estrellas4/5 (3)

- Informe Estabilidad Financiera Mayo 2022: Análisis resistencia sistema financieroDocumento98 páginasInforme Estabilidad Financiera Mayo 2022: Análisis resistencia sistema financieroRhafael TincoAún no hay calificaciones

- Caso Huron Automotive Company PDFDocumento5 páginasCaso Huron Automotive Company PDFNicolas CalderonAún no hay calificaciones

- Alicorp - 4T21 Seminario SABDocumento2 páginasAlicorp - 4T21 Seminario SABRhafael TincoAún no hay calificaciones

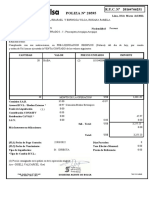

- Poliza #20595: R.U.C. #20164766251Documento2 páginasPoliza #20595: R.U.C. #20164766251Rhafael TincoAún no hay calificaciones

- Contabilidad de costos: reactivos de evaluación del contenido teóricoDocumento6 páginasContabilidad de costos: reactivos de evaluación del contenido teóricoMissael M. UriburoAún no hay calificaciones

- Fondos Mutuos ScotiabankDocumento6 páginasFondos Mutuos ScotiabankAriana Fernandez PaulinoAún no hay calificaciones

- Herramientas de Verificación en Los Procesos de ManufacturaDocumento13 páginasHerramientas de Verificación en Los Procesos de ManufacturaCarli155Aún no hay calificaciones

- Auditoría de saldos iniciales en encargo inicialDocumento6 páginasAuditoría de saldos iniciales en encargo inicialClara VillalobosAún no hay calificaciones

- Elementos Esenciales Del Capital HumanoDocumento7 páginasElementos Esenciales Del Capital HumanoKaren Gabriela Carvajal AnchíaAún no hay calificaciones

- DSP PuntoEquilibrioDocumento7 páginasDSP PuntoEquilibriobarrios3018Aún no hay calificaciones

- English 1: GradeDocumento84 páginasEnglish 1: GradeDaniela AndreaAún no hay calificaciones

- Conceptualizacion Mercadeo, Mercado, Tipos y EvolucionDocumento8 páginasConceptualizacion Mercadeo, Mercado, Tipos y EvolucionYohanna BoteroAún no hay calificaciones

- Mathematical Model For Warehouse Design and Product AllocationDocumento13 páginasMathematical Model For Warehouse Design and Product AllocationKKHHAún no hay calificaciones

- U2 Administracion de OperacionesDocumento9 páginasU2 Administracion de OperacionesAntonio RosasAún no hay calificaciones

- Solicitud de Informacion AEGR Gerencia y Juridica AS 2022Documento2 páginasSolicitud de Informacion AEGR Gerencia y Juridica AS 2022Julio Esteban Rubio RamirezAún no hay calificaciones

- Factores de calidad y satisfacción en tienda TOPITOPDocumento44 páginasFactores de calidad y satisfacción en tienda TOPITOPAndrea Castañeda67% (3)

- Curriculum Anderson Reyes 2Documento6 páginasCurriculum Anderson Reyes 2diego vargasAún no hay calificaciones

- Tema 6 (Teoría)Documento11 páginasTema 6 (Teoría)lilia hanbliAún no hay calificaciones

- Cuadro Sinoptico - Principios Del SGCDocumento1 páginaCuadro Sinoptico - Principios Del SGCRicardo Emmanuel SierraAún no hay calificaciones

- Tarea Domiciliaria N°02 - Criterios de Evaluacion - Grupo N°05 - I.E. Grupo ADocumento51 páginasTarea Domiciliaria N°02 - Criterios de Evaluacion - Grupo N°05 - I.E. Grupo AgianAún no hay calificaciones

- 2-Verificación Continuada Del Proceso - EtapasDocumento37 páginas2-Verificación Continuada Del Proceso - EtapasSilviaAún no hay calificaciones

- Mejora servicio Transmetro horas picoDocumento15 páginasMejora servicio Transmetro horas picoAlison Caro pachecoAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA DE PRODUCCIÓN - (GRUPO B16) 1Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA DE PRODUCCIÓN - (GRUPO B16) 1shirley cardenasAún no hay calificaciones

- Taller de Caso JugueteriaDocumento6 páginasTaller de Caso JugueteriaFelipe CantilloAún no hay calificaciones

- Costeo ABCDocumento8 páginasCosteo ABCHarold CoboAún no hay calificaciones

- Control y registro de elementos de costos: mano de obra y costos indirectos de fabricaciónDocumento1 páginaControl y registro de elementos de costos: mano de obra y costos indirectos de fabricaciónNelson Jose Diaz VillalobosAún no hay calificaciones

- Plan de Relaciones PúblicasDocumento7 páginasPlan de Relaciones PúblicasCristina GarcíaAún no hay calificaciones

- Actividad N°3 - Esquema LogicoDocumento6 páginasActividad N°3 - Esquema LogicoGloriar OsoAún no hay calificaciones

- Caso Practico Unidad 3 Administracion de Los ProcesosDocumento11 páginasCaso Practico Unidad 3 Administracion de Los ProcesosSandra Silva50% (2)

- Plantilla de Trabajo Capitulo 4 LimpiaDocumento48 páginasPlantilla de Trabajo Capitulo 4 LimpiaMartha FaaschAún no hay calificaciones

- Unidad III y IVDocumento37 páginasUnidad III y IVNancy AriasAún no hay calificaciones

- Presupuesto MaestroDocumento5 páginasPresupuesto MaestroEDSON ALEJANDRO RODRIGUEZ ZAVALAAún no hay calificaciones

- Examen Parcial A y o 2021-1Documento2 páginasExamen Parcial A y o 2021-1Adahilton Flores ParionaAún no hay calificaciones

- Tarea 2 - Unidad 1Documento4 páginasTarea 2 - Unidad 1María FlorenciaAún no hay calificaciones