También podría gustarte

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- OFICIO 220-052172 de 2021 Materialidad en SagrilaftDocumento4 páginasOFICIO 220-052172 de 2021 Materialidad en SagrilaftDiana Milena García AriasAún no hay calificaciones

- Oficio 220-034918 de 2021Documento4 páginasOficio 220-034918 de 2021SABRINA CABEZAAún no hay calificaciones

- EE - Preguntas Frecuentes LA FT - 2017 III 02Documento9 páginasEE - Preguntas Frecuentes LA FT - 2017 III 02Cesar MuñozAún no hay calificaciones

- Oficio No. 220-115918 13 08 2021 Debida DiligenciaDocumento4 páginasOficio No. 220-115918 13 08 2021 Debida DiligenciaDaniel GarciaAún no hay calificaciones

- Supersociedades - Matriz de Riesgos SagrilaftDocumento6 páginasSupersociedades - Matriz de Riesgos SagrilaftCarlos Fernando CamachoAún no hay calificaciones

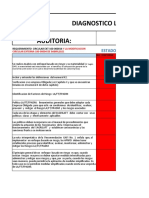

- Auditoria Inicial Lista Chequeo SagrilaftDocumento65 páginasAuditoria Inicial Lista Chequeo SagrilaftWendy Marcela Carabalí RodriguezAún no hay calificaciones

- OFICIO - 220-238982 - DE - 2020 Debida DiligenciaDocumento6 páginasOFICIO - 220-238982 - DE - 2020 Debida DiligenciaDiana Milena García AriasAún no hay calificaciones

- Oficio 220-119415 de 2021Documento3 páginasOficio 220-119415 de 2021Ana Maria Parra AmayaAún no hay calificaciones

- Oficio 220-020934 de 2020 PDFDocumento8 páginasOficio 220-020934 de 2020 PDFYulis MauryAún no hay calificaciones

- Oficio No. 220-034887 27 03 2021 Base de Datos Obtener InformacDocumento5 páginasOficio No. 220-034887 27 03 2021 Base de Datos Obtener InformacDaniel GarciaAún no hay calificaciones

- Modulo C. Mecanismos Laft y PteeDocumento82 páginasModulo C. Mecanismos Laft y PteeLuisa Fernanda Giron OsorioAún no hay calificaciones

- RUB Ss - 57402 - 22Documento6 páginasRUB Ss - 57402 - 22hectorAún no hay calificaciones

- Concepto Obligación SAGRILAFTDocumento3 páginasConcepto Obligación SAGRILAFTROSSANA RODRIGUEZAún no hay calificaciones

- Oficio 220-208391 de 2020Documento4 páginasOficio 220-208391 de 2020Manuel Alejandro Pizarro GonzalezAún no hay calificaciones

- P2 Tit V Cap IV - SEDPEDocumento5 páginasP2 Tit V Cap IV - SEDPEdiegosaavedraAún no hay calificaciones

- CExt100-000016 de 2020Documento27 páginasCExt100-000016 de 2020Fredy RojasAún no hay calificaciones

- Circular 100-000016 de 24 de Diciembre de 2020Documento27 páginasCircular 100-000016 de 24 de Diciembre de 2020Lorena TrujilloAún no hay calificaciones

- Preguntas-Frecuentes-nuevo-Capitulo-X Feb 2021Documento8 páginasPreguntas-Frecuentes-nuevo-Capitulo-X Feb 2021Daniel GarciaAún no hay calificaciones

- Preguntas Frecuentes Sobre La Circular 100Documento9 páginasPreguntas Frecuentes Sobre La Circular 100Romeo DuzanAún no hay calificaciones

- Explicación SagrilaftDocumento13 páginasExplicación Sagrilaftmaria camilaAún no hay calificaciones

- Concepto Informe 50Documento3 páginasConcepto Informe 50Pedro CoralAún no hay calificaciones

- Oficio 220-040778 de 2021Documento6 páginasOficio 220-040778 de 2021SABRINA CABEZAAún no hay calificaciones

- Circular 100-000004 de 9 de Abril de 2021Documento6 páginasCircular 100-000004 de 9 de Abril de 2021LUIS CARLOS MELLADOAún no hay calificaciones

- Trebajo Final de Auditoria de Deudores Inventario y Propiedad Planta y EquipoDocumento75 páginasTrebajo Final de Auditoria de Deudores Inventario y Propiedad Planta y Equipoliceth arrietaAún no hay calificaciones

- Cap Tulo X Ajustes 2021 1619727243Documento42 páginasCap Tulo X Ajustes 2021 1619727243Pedro CoralAún no hay calificaciones

- Proyecto Circular Externa Instrucciones Evaluacion Riesgo de Liquidez 0 0Documento26 páginasProyecto Circular Externa Instrucciones Evaluacion Riesgo de Liquidez 0 0Benjamin Ruiz HernandezAún no hay calificaciones

- Hoja de Ruta para Implementar Regimen de Medidas MinimasDocumento3 páginasHoja de Ruta para Implementar Regimen de Medidas MinimasJulio César Zapata RodríguezAún no hay calificaciones

- Nuevo Plazo SAGRILAFTDocumento6 páginasNuevo Plazo SAGRILAFTChristian Martinez OspinaAún no hay calificaciones

- Oficio - 220-021821 - de - 2021 Supersociedades - PlazosDocumento5 páginasOficio - 220-021821 - de - 2021 Supersociedades - PlazosjulioAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3karenAún no hay calificaciones

- Legislación IIDocumento12 páginasLegislación IIarleyAún no hay calificaciones

- Política SARLAFTDocumento19 páginasPolítica SARLAFTsisseg.operacionesAún no hay calificaciones

- Sarlaft 4.0 Supervisión en Efectividad y AutorregulaciónDocumento22 páginasSarlaft 4.0 Supervisión en Efectividad y AutorregulaciónCesar Augusto CalderonAún no hay calificaciones

- Proyecto de Reforma A La Revisoría F.Documento5 páginasProyecto de Reforma A La Revisoría F.Investment CortesAún no hay calificaciones

- Circular 100-000016 de 24 de Diciembre de 2020Documento27 páginasCircular 100-000016 de 24 de Diciembre de 2020LUIS CARLOS MELLADOAún no hay calificaciones

- Actividad 3Documento15 páginasActividad 3Laura Viviana SILVA PALACIOSAún no hay calificaciones

- Debida DiligenciaDocumento11 páginasDebida DiligenciamarlonestradavasquezAún no hay calificaciones

- Taller Resuelto FinalDocumento4 páginasTaller Resuelto FinalCarlos MarrugoAún no hay calificaciones

- Oficio No. 220-026024 12 03 2021 DD PEP - ActividadDocumento5 páginasOficio No. 220-026024 12 03 2021 DD PEP - ActividadDaniel GarciaAún no hay calificaciones

- SAGRLAFT ComentariosDocumento10 páginasSAGRLAFT ComentariosMiguel Angel MuñozAún no hay calificaciones

- Unidad de Información Financiera: Resolución 42/2024 RESOL-2024-42-APN-UIF#MJDocumento24 páginasUnidad de Información Financiera: Resolución 42/2024 RESOL-2024-42-APN-UIF#MJEstudio Alvarezg AsociadosAún no hay calificaciones

- Regimen Mype y Regimen General TributarioDocumento35 páginasRegimen Mype y Regimen General TributarioVianca Pamela Pérez RuizAún no hay calificaciones

- Guía para El Contribuyente Inclusión Leyendas Agentes de Retención y MicroempresasDocumento11 páginasGuía para El Contribuyente Inclusión Leyendas Agentes de Retención y MicroempresasJhony CifuentesAún no hay calificaciones

- Caso Practico 2 KellyDocumento6 páginasCaso Practico 2 Kellykelly.patino.0104Aún no hay calificaciones

- Inhabilidades e Incompatibilidades Del Oficial de CumplimientoDocumento4 páginasInhabilidades e Incompatibilidades Del Oficial de CumplimientoHenry Duran MartinezAún no hay calificaciones

- Unidad3 pdf1Documento11 páginasUnidad3 pdf1Viviana CortesAún no hay calificaciones

- Que Es El SAGRILAFTDocumento5 páginasQue Es El SAGRILAFTmaria camilaAún no hay calificaciones

- TEMA 2 Punto 3.3.2Documento6 páginasTEMA 2 Punto 3.3.2Dick Amaya LozanoAún no hay calificaciones

- Central de Riesgo 2023Documento29 páginasCentral de Riesgo 2023Nohely Jacoba Quiroz CaceresAún no hay calificaciones

- Clases de Riesgo para Cotización en La ARL Según La Actividad EconómicaDocumento7 páginasClases de Riesgo para Cotización en La ARL Según La Actividad EconómicaPao ApreZaAún no hay calificaciones

- SarcDocumento10 páginasSarcJUAN SEBASTIAN JIMENEZ TRUJILLOAún no hay calificaciones

- Ventajas y DesventajasDocumento7 páginasVentajas y DesventajasKarla Medina100% (1)

- Resolucion Del Ministerio de HaciendaDocumento5 páginasResolucion Del Ministerio de HaciendaRosana Analia LenardonAún no hay calificaciones

- Oficio 220-047794 de 2021Documento3 páginasOficio 220-047794 de 2021SABRINA CABEZAAún no hay calificaciones

- Guia de Elaboracion Del Manual Emitido Por La Superintendencia de CompañiasDocumento7 páginasGuia de Elaboracion Del Manual Emitido Por La Superintendencia de CompañiasAndres CedilloAún no hay calificaciones

- LAFT NotariosDocumento3 páginasLAFT NotariosJose RamongAún no hay calificaciones

- BoletinJuridico12 Diciembre2022Documento18 páginasBoletinJuridico12 Diciembre2022Andres BecerraAún no hay calificaciones

- Tarea 8Documento6 páginasTarea 8HEiidy EspiinOzaAún no hay calificaciones

- Puntos Practicos 155. Agosto 2023Documento59 páginasPuntos Practicos 155. Agosto 2023jlmacontaAún no hay calificaciones

- Oficio 220-040778 de 2021Documento6 páginasOficio 220-040778 de 2021SABRINA CABEZAAún no hay calificaciones

- Oficio 220-047593 de 2021Documento2 páginasOficio 220-047593 de 2021SABRINA CABEZAAún no hay calificaciones

- Oficio 220-047794 de 2021Documento3 páginasOficio 220-047794 de 2021SABRINA CABEZAAún no hay calificaciones

- Oficio 220-049838 de 2021Documento3 páginasOficio 220-049838 de 2021SABRINA CABEZAAún no hay calificaciones

- Oficio 220-034907 de 2021Documento3 páginasOficio 220-034907 de 2021SABRINA CABEZAAún no hay calificaciones

- Oficio 220-034889 de 2021Documento3 páginasOficio 220-034889 de 2021SABRINA CABEZAAún no hay calificaciones

- Cartilla SAGRILAFT-V2Documento50 páginasCartilla SAGRILAFT-V2SABRINA CABEZAAún no hay calificaciones

- Evolucion de La Teoria Del Delito RighiDocumento15 páginasEvolucion de La Teoria Del Delito RighiasboullosaAún no hay calificaciones

- Anexo Correlatividades 2004Documento3 páginasAnexo Correlatividades 2004Ryan WrightAún no hay calificaciones

- Plan de Cuentas para Sistemas Contables en NIIFDocumento88 páginasPlan de Cuentas para Sistemas Contables en NIIFLuis SalasAún no hay calificaciones

- De Los Actos y Declaraciones de VoluntadDocumento25 páginasDe Los Actos y Declaraciones de VoluntadEDUARDO ANDRES CALDERON MARENCOAún no hay calificaciones

- Especificaciones TécnicasDocumento50 páginasEspecificaciones TécnicasJOSUE ALBERTO MEDINA HUARHUACHIAún no hay calificaciones

- De La Tramitación Simplificada Del Procedimiento ...Documento6 páginasDe La Tramitación Simplificada Del Procedimiento ...Anonymous cKnHp5pmmAún no hay calificaciones

- Res 2010015200014321000818566Documento3 páginasRes 2010015200014321000818566Christiane Merino GuerreroAún no hay calificaciones

- Causales de Divorcio Derecho ComparadoDocumento2 páginasCausales de Divorcio Derecho ComparadoLauraGonzálezCruzAún no hay calificaciones

- Actividad N 5 Derecho PrivadoDocumento2 páginasActividad N 5 Derecho PrivadoerikeAún no hay calificaciones

- Guia Dee StudioDocumento12 páginasGuia Dee StudioYANHAN JOSUAB CARLOS CALCINAAún no hay calificaciones

- TEMA 2. Apuntes Derecho Comercial EL DM en El Ecuador. Una Mirada Histórica1Documento4 páginasTEMA 2. Apuntes Derecho Comercial EL DM en El Ecuador. Una Mirada Histórica1DAVID ALMEIDAAún no hay calificaciones

- Legislacion Mercantil 3 CorteDocumento29 páginasLegislacion Mercantil 3 CorteMercedes NavarroAún no hay calificaciones

- Engordando La ConstituciónDocumento8 páginasEngordando La ConstituciónLili ThaAún no hay calificaciones

- Contrato Auxiar de CajaDocumento7 páginasContrato Auxiar de CajaSan IsidroAún no hay calificaciones

- Busqueda JurisprudencialDocumento66 páginasBusqueda JurisprudencialLuis Adrian Gomez MonterrozaAún no hay calificaciones

- Formato SAGRILAFT 1Documento3 páginasFormato SAGRILAFT 1SONIA LIZETH GIRALDO BUITRAGOAún no hay calificaciones

- Semana 02 BDocumento37 páginasSemana 02 BOlberAún no hay calificaciones

- LAS OBLIGACIONES Felipe Osterling Parodi 8va EdicionDocumento271 páginasLAS OBLIGACIONES Felipe Osterling Parodi 8va Ediciondavid100% (1)

- Unidad II DEFINICIÓN O DETERMINACIÓN DEL DERECHO AGRARIODocumento2 páginasUnidad II DEFINICIÓN O DETERMINACIÓN DEL DERECHO AGRARIOmcnoriega100% (1)

- MANUAL FOINDHColombia 2021Documento25 páginasMANUAL FOINDHColombia 2021SEGURIDAD ANDES CHOCOAún no hay calificaciones

- AF-TMO-F314 Carta de InstruccionesDocumento1 páginaAF-TMO-F314 Carta de InstruccionesDANIELA PAOLA LONDOÑO PASTRANAAún no hay calificaciones

- Constitucion de Actor CivilDocumento4 páginasConstitucion de Actor CivilLuz Heredia SeguraAún no hay calificaciones

- Sistemas de Protección para Los Derechos HumanosDocumento2 páginasSistemas de Protección para Los Derechos HumanosJacqueline GallegosAún no hay calificaciones

- Audiencia de Juicio Oral Receso y Suspension Diferencias Casación-1469-2018Documento8 páginasAudiencia de Juicio Oral Receso y Suspension Diferencias Casación-1469-2018Gabriel BernardoAún no hay calificaciones

- Constitución - Política - Libro PDFDocumento111 páginasConstitución - Política - Libro PDFObed Maldonado100% (1)

- Res. 0022 de 2024 I 108-46-1 Profesional Especializado II Gestion JuridicaDocumento8 páginasRes. 0022 de 2024 I 108-46-1 Profesional Especializado II Gestion JuridicaNORALI RAMIREZ CASTROAún no hay calificaciones

- Informe 02 Hospital PunoDocumento3 páginasInforme 02 Hospital PunoDevommAún no hay calificaciones

- Actividad 2. Principios Generales Del DerechoDocumento3 páginasActividad 2. Principios Generales Del DerechoMahelet Osornio NavarreteAún no hay calificaciones

- Contrato de Promesa de CompraventaDocumento3 páginasContrato de Promesa de CompraventaKarent Yasbel Villa solisAún no hay calificaciones

- Femicidio de Mercede Mota de ArreazaDocumento8 páginasFemicidio de Mercede Mota de Arreazawuilmary figueroaAún no hay calificaciones

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Código General del Proceso y Código de Procedimiento Civil: 2 EdiciónDe EverandCódigo General del Proceso y Código de Procedimiento Civil: 2 EdiciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Puesta en práctica del Código General del ProcesoDe EverandPuesta en práctica del Código General del ProcesoCalificación: 5 de 5 estrellas5/5 (3)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)