También podría gustarte

- Textos administrativos y comercialesDocumento4 páginasTextos administrativos y comercialesJonatha RivasAún no hay calificaciones

- LA CONTABILIDAD GUBERNAMENTALDocumento6 páginasLA CONTABILIDAD GUBERNAMENTALLuis RodriguezAún no hay calificaciones

- Trabajo Caja Fiscal Clave 1Documento12 páginasTrabajo Caja Fiscal Clave 1Richard Antoni Marroquin ReynaAún no hay calificaciones

- Facura Cambiaria EjemploDocumento1 páginaFacura Cambiaria EjemploMaxAún no hay calificaciones

- Hoja de AutorizaciónILEANALOPEZDocumento2 páginasHoja de AutorizaciónILEANALOPEZLuis Leonardo Huertas OchoaAún no hay calificaciones

- Conciliaciones BancariasDocumento21 páginasConciliaciones BancariasJosselyn Karina Ajú PérezAún no hay calificaciones

- Estructura de MercadoDocumento10 páginasEstructura de MercadoFeyser LYSCAún no hay calificaciones

- Contabilidad gubernamental ejercicios caja fiscalDocumento2 páginasContabilidad gubernamental ejercicios caja fiscalElber Giron0% (1)

- El Cheque PDFDocumento14 páginasEl Cheque PDFjuandimoacarlosAún no hay calificaciones

- Enfoques de Basilea 1 2 3 Funcion A RiesgosDocumento31 páginasEnfoques de Basilea 1 2 3 Funcion A RiesgosMARIA FERNANDA GARCIA MONROYAún no hay calificaciones

- Clave Ejercicio No. 13 PDFDocumento3 páginasClave Ejercicio No. 13 PDFGaitán WagnerAún no hay calificaciones

- Tributos Actuales en GuatemalaDocumento5 páginasTributos Actuales en GuatemalaMateo R MoralesAún no hay calificaciones

- Acta ConstitutivaDocumento12 páginasActa ConstitutivaCANDACEGERTUR100% (1)

- Casos de Auditoria, Ericson LopezDocumento6 páginasCasos de Auditoria, Ericson LopezLopez Fuentes Ericson OtonielAún no hay calificaciones

- HistoriaDocumento427 páginasHistoriaAllan BeltranAún no hay calificaciones

- Historia Banco de GuatemalaDocumento6 páginasHistoria Banco de GuatemalaAlberto AvilaAún no hay calificaciones

- Isr AnualDocumento4 páginasIsr AnualWillLokiAún no hay calificaciones

- Nic 23 DiapositivasDocumento23 páginasNic 23 DiapositivasAllison MeroAún no hay calificaciones

- Ejercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.ADocumento2 páginasEjercicio de Conciliaci N Bancaria para Resolver en Clases Caso Alvia Comercial S.AAlma Alicia GutierrezAún no hay calificaciones

- Declara Guate IvaDocumento4 páginasDeclara Guate IvaGiancarlo Lopez50% (2)

- Perito ContadorDocumento8 páginasPerito ContadorCinthia BuchhammerAún no hay calificaciones

- Partes Del Inventario Tarea No. 1Documento18 páginasPartes Del Inventario Tarea No. 1Hector Reyes100% (2)

- DEPENDENCIAS DE APOYO de La SATDocumento24 páginasDEPENDENCIAS DE APOYO de La SATGustavo Adolfo Recinos CzechAún no hay calificaciones

- Casos Código TributarioDocumento1 páginaCasos Código TributarioWINAún no hay calificaciones

- Impuestos, tributos y su regulación en el Código TributarioDocumento4 páginasImpuestos, tributos y su regulación en el Código TributarioVanesa DiazAún no hay calificaciones

- La Ley de BancosDocumento3 páginasLa Ley de BancosNANCI SUCELYAún no hay calificaciones

- Material de Apoyo Derecho III Primer Parcial 2020Documento15 páginasMaterial de Apoyo Derecho III Primer Parcial 2020Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- Conta Bili DadDocumento12 páginasConta Bili DadNoe ArmiraAún no hay calificaciones

- Investigacion Preliminar Procedimiento AdministrativoDocumento12 páginasInvestigacion Preliminar Procedimiento AdministrativoJose Francisco Briceño LanzAún no hay calificaciones

- Manejo de Catálogo de Cuentas de Contabilidad BancariaDocumento4 páginasManejo de Catálogo de Cuentas de Contabilidad BancariaMonroy Pérez William Omar 38Aún no hay calificaciones

- Tarea Encaje BancarioDocumento8 páginasTarea Encaje BancarioMARILYN MARISSA PAZOS PÉREZ0% (1)

- Finanzas I Primer Parcial 2014 PDFDocumento5 páginasFinanzas I Primer Parcial 2014 PDFKuty Rodriguez BustamanteAún no hay calificaciones

- MODALIDADES BANCARIAS y Requisitos de Cada Una de Las ModalidadesDocumento20 páginasMODALIDADES BANCARIAS y Requisitos de Cada Una de Las ModalidadesStephanie MadridAún no hay calificaciones

- Constancia de Retención Del Isr Muñoz Zac, AnibalDocumento12 páginasConstancia de Retención Del Isr Muñoz Zac, Anibaleluvia juarezAún no hay calificaciones

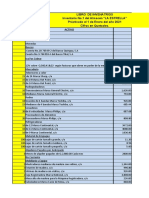

- Libro de Inventarios y Balance y Libro AuxiliaresDocumento12 páginasLibro de Inventarios y Balance y Libro AuxiliaresDennys TamaronizAún no hay calificaciones

- Currriculum 2017 Dany MirandaDocumento2 páginasCurrriculum 2017 Dany MirandaFer VelasqAún no hay calificaciones

- Libro1 de InentariosDocumento36 páginasLibro1 de InentariosIsaias M.Aún no hay calificaciones

- Modelo Conciliacion BancariaDocumento1 páginaModelo Conciliacion BancariaCarlos Ediver Arias Restrepo100% (1)

- Balance de Situación GeneralDocumento1 páginaBalance de Situación GeneralNoe Menchu50% (2)

- Jornalizacion BancariaDocumento6 páginasJornalizacion BancariaIvánMolina0% (1)

- Parker Randall - Niif Vrs Isr Oct 2015Documento50 páginasParker Randall - Niif Vrs Isr Oct 2015Paul De La Cruz Saldaña100% (2)

- Interés en Fracción de AñoDocumento10 páginasInterés en Fracción de AñoCésar GómezAún no hay calificaciones

- Comparación de La Adminsitración TributariaDocumento4 páginasComparación de La Adminsitración TributariaVIVIANA RABANALES RAMIREZAún no hay calificaciones

- Camara de CompensaciónDocumento4 páginasCamara de CompensaciónLuis JumboAún no hay calificaciones

- Laboratorio 1 Apertura de Un BancoDocumento1 páginaLaboratorio 1 Apertura de Un BancoNaodavi Cobox MancillaAún no hay calificaciones

- ConstanciaOpcionalSimplificado 12763004 4 2015 124853Documento1 páginaConstanciaOpcionalSimplificado 12763004 4 2015 124853Rosario De HernándezAún no hay calificaciones

- Evacuacion de AudienciaDocumento12 páginasEvacuacion de AudienciaValeryOlivaAún no hay calificaciones

- El ChequeDocumento3 páginasEl ChequeLuiguii XocAún no hay calificaciones

- Declaración mensual de IVA generalDocumento2 páginasDeclaración mensual de IVA generalMario Menjivar100% (1)

- Ejercicio #1 (Laboratorio de Conta) REVISADODocumento8 páginasEjercicio #1 (Laboratorio de Conta) REVISADOAndré MuñozAún no hay calificaciones

- Libro Diario La ÚnicaDocumento2 páginasLibro Diario La ÚnicaMarvin Jacinto100% (1)

- Nomenclatura de cuentas contablesDocumento2 páginasNomenclatura de cuentas contablesLeonelUrizar50% (2)

- Hacienda pública - 4ta edición: Las finanzas del estadoDe EverandHacienda pública - 4ta edición: Las finanzas del estadoAún no hay calificaciones

- Normas tributarias vs. Normas contables: Normas contablesDe EverandNormas tributarias vs. Normas contables: Normas contablesAún no hay calificaciones

- Caso Contabilidad Constructora 4Documento5 páginasCaso Contabilidad Constructora 4Francisco Kuro SanAún no hay calificaciones

- Ejercicio 24 y 25Documento3 páginasEjercicio 24 y 25Nelson Franco100% (1)

- UntitledDocumento82 páginasUntitledVIVIANA ARIAS FLORESAún no hay calificaciones

- 4.0 - El Balance de ComprobaciónDocumento3 páginas4.0 - El Balance de ComprobaciónAlba cl13Aún no hay calificaciones

- Monografia Comercial LA UNIÓN 2019Documento4 páginasMonografia Comercial LA UNIÓN 2019Wilson Chayña DiazAún no hay calificaciones

- Venta TV M&M SACDocumento31 páginasVenta TV M&M SACYesica H ChoccaAún no hay calificaciones

- Clase 3 Medio AmbienteDocumento17 páginasClase 3 Medio AmbienteVivian mendezAún no hay calificaciones

- Importancia Del Estudio de La ContabilidadDocumento10 páginasImportancia Del Estudio de La ContabilidadVivian mendezAún no hay calificaciones

- Clase 2 MercadotecniaDocumento17 páginasClase 2 MercadotecniaVivian mendezAún no hay calificaciones

- Grupo de ExposiciónDocumento1 páginaGrupo de ExposiciónVivian mendezAún no hay calificaciones

- TCA I LGNS 17012023 Semana 1Documento21 páginasTCA I LGNS 17012023 Semana 1Vivian mendezAún no hay calificaciones

- Jugar Sopa de LetrasDocumento1 páginaJugar Sopa de LetrasVivian mendezAún no hay calificaciones

- Auditoría Primer BimestreDocumento20 páginasAuditoría Primer BimestreVivian mendezAún no hay calificaciones

- Giros y transferencias internacionales: contabilización y procesoDocumento13 páginasGiros y transferencias internacionales: contabilización y procesoVivian mendezAún no hay calificaciones

- PlanillasDocumento9 páginasPlanillasVivian mendezAún no hay calificaciones

- Comercio Interno y Externo de GuatemalaDocumento14 páginasComercio Interno y Externo de GuatemalaVivian mendezAún no hay calificaciones

- Definición de Cuentas de Activo y PasivoDocumento1 páginaDefinición de Cuentas de Activo y PasivoVivian mendezAún no hay calificaciones

- Documentos Iniciación AuditoriaDocumento3 páginasDocumentos Iniciación AuditoriaVivian mendezAún no hay calificaciones

- Manual y NomenclaturaDocumento20 páginasManual y Nomenclaturacharli_33Aún no hay calificaciones

- Caso Práctico - Seleccion de Un PolimeroDocumento15 páginasCaso Práctico - Seleccion de Un PolimeroIvan Daniel Miranda ReyesAún no hay calificaciones

- Trabajo Práctico Sobre Indicadores Del MantenimientoDocumento12 páginasTrabajo Práctico Sobre Indicadores Del MantenimientoEmiliano PerezAún no hay calificaciones

- Tipos de PescaDocumento2 páginasTipos de PescaLeonel MendezAún no hay calificaciones

- La Primera Revolución IndustrialDocumento2 páginasLa Primera Revolución IndustrialCy MnAún no hay calificaciones

- Ev1 2021Documento6 páginasEv1 2021Stefano TapiaAún no hay calificaciones

- Abre Tu Propio Vivero de Plantas y Mantenimiento de JardinesDocumento7 páginasAbre Tu Propio Vivero de Plantas y Mantenimiento de JardinesA-C-M-1-P-TAún no hay calificaciones

- DefiniciónDocumento6 páginasDefiniciónHarold OrtegaAún no hay calificaciones

- David RicardoDocumento15 páginasDavid RicardoRamiro Ezequiel GonzalezAún no hay calificaciones

- Samir Amin El Capitalismo en La Era de La GlobalizacionpdfDocumento194 páginasSamir Amin El Capitalismo en La Era de La GlobalizacionpdfMiguel MeAún no hay calificaciones

- Universidad Hosanna: Facultad de ContabilidadDocumento23 páginasUniversidad Hosanna: Facultad de ContabilidadKitzehil CFAún no hay calificaciones

- Que Es La Elasticidad de SustituciónDocumento2 páginasQue Es La Elasticidad de SustituciónMaggy LaricoAún no hay calificaciones

- Tipos transporte cadenas suministroDocumento4 páginasTipos transporte cadenas suministrohdzhector1007Aún no hay calificaciones

- Mat Ex Int2016 - Módulo - 1 Ejercicios ResueltosDocumento34 páginasMat Ex Int2016 - Módulo - 1 Ejercicios ResueltosMao Loreto TAún no hay calificaciones

- Actividades de INFOTEPDocumento4 páginasActividades de INFOTEPLeticia PadillaAún no hay calificaciones

- Analisis de Las NIFACESDocumento20 páginasAnalisis de Las NIFACESAllison RodasAún no hay calificaciones

- Renta VariableDocumento16 páginasRenta VariableKarina TmendozaAún no hay calificaciones

- Cobertura SedesDocumento33 páginasCobertura SedesHector Zevallos VillasanteAún no hay calificaciones

- Paraleer Estados FinancierosDocumento103 páginasParaleer Estados FinancierosDulce Beltran GarciaAún no hay calificaciones

- Administración de InventeriosDocumento9 páginasAdministración de InventeriosSteven MéndezAún no hay calificaciones

- Carta N.º 050-2023-Cgirs-Jso-WacmDocumento45 páginasCarta N.º 050-2023-Cgirs-Jso-WacmjeseniaisabelcontrerascometivoAún no hay calificaciones

- DGF920601FY6II0000025131Documento3 páginasDGF920601FY6II0000025131David JezreelAún no hay calificaciones

- Modulo Guia Matematicas Basicas FinanacierasDocumento48 páginasModulo Guia Matematicas Basicas FinanacierasluisAún no hay calificaciones

- Pensum Lic. Contaduria Publica P.4Documento2 páginasPensum Lic. Contaduria Publica P.4Omar Jimenez PadronAún no hay calificaciones

- Taller 3 EstadisticaDocumento15 páginasTaller 3 EstadisticaMauricio BrizuelaAún no hay calificaciones

- Comercio Internacional 2.0Documento24 páginasComercio Internacional 2.0facundo aguirreAún no hay calificaciones

- Sector Externo de BoliviaDocumento25 páginasSector Externo de BoliviaJaime Bedoya100% (1)

- Establecen Condiciones y Requisitos para El Reconocimiento y Ordenanza N 10Documento3 páginasEstablecen Condiciones y Requisitos para El Reconocimiento y Ordenanza N 10grover angelino munguia castroAún no hay calificaciones

- Silabo Historia Economica 2024 - 1Documento4 páginasSilabo Historia Economica 2024 - 1Abel CapellanAún no hay calificaciones

- Exactus ERP (Versión 5.0) CC-Reportes Cuentas Por CobrarDocumento17 páginasExactus ERP (Versión 5.0) CC-Reportes Cuentas Por CobrarElmer CondoriAún no hay calificaciones

- Elementos de Los Estados FinancierosDocumento1 páginaElementos de Los Estados FinancierosCharles Pomacino AngelAún no hay calificaciones