También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Memorandum de Planificación Por SalónDocumento20 páginasMemorandum de Planificación Por SalónGomobile Asistente ContabilidadAún no hay calificaciones

- Evaluación de control interno en FUNDABIEM JutiapaDocumento128 páginasEvaluación de control interno en FUNDABIEM JutiapaCesar HerreraAún no hay calificaciones

- Estados Financieros IncompletosDocumento16 páginasEstados Financieros Incompletosmanuestu1991Aún no hay calificaciones

- Tipos de Puertos y ConectoresDocumento14 páginasTipos de Puertos y ConectoresDiiegO' AvïlãAún no hay calificaciones

- Tesis 29-89Documento129 páginasTesis 29-89Ophelia KoelpinAún no hay calificaciones

- El Cpa Ante Un Proceso de Fiscalización de SatDocumento60 páginasEl Cpa Ante Un Proceso de Fiscalización de SatJosé OrellanaAún no hay calificaciones

- Laboratorio Auditoria UsacDocumento4 páginasLaboratorio Auditoria UsacBriiän GiöväNniî SälËs OröôzÇoAún no hay calificaciones

- Retenciones Del IVA y Del ISRDocumento67 páginasRetenciones Del IVA y Del ISRAaron Abdallah100% (1)

- Ejercicion No. 3 Flujo de Efectivo ClasesDocumento14 páginasEjercicion No. 3 Flujo de Efectivo ClasesAriel MijangosAún no hay calificaciones

- USAC - Normas de Auditoría-1er Semestre 2013Documento10 páginasUSAC - Normas de Auditoría-1er Semestre 2013Dani YSAún no hay calificaciones

- Finanzas I Primer Parcial 2014 PDFDocumento5 páginasFinanzas I Primer Parcial 2014 PDFKuty Rodriguez BustamanteAún no hay calificaciones

- SistEconGuateIndusDocumento13 páginasSistEconGuateInduswilliam sonAún no hay calificaciones

- Cuestionario CGCDocumento4 páginasCuestionario CGCMarleni BámacaAún no hay calificaciones

- Manual contable USAC GuatemalaDocumento135 páginasManual contable USAC GuatemalaGiOvany RuizAún no hay calificaciones

- Laboratorio No. 4 Auditoría II-2018-solución SugeridaDocumento7 páginasLaboratorio No. 4 Auditoría II-2018-solución SugeridaLuis Felipe Guamuch Archila100% (1)

- Obligaciones o BonosDocumento33 páginasObligaciones o BonosTeresa Noemí Gaspar PerezAún no hay calificaciones

- 1er Trabajo Encaje Bancario 2019Documento2 páginas1er Trabajo Encaje Bancario 2019kevinAún no hay calificaciones

- Manejo de Catálogo de Cuentas de Contabilidad BancariaDocumento4 páginasManejo de Catálogo de Cuentas de Contabilidad BancariaMonroy Pérez William Omar 38Aún no hay calificaciones

- Laboratorio 4 de Conta 2Documento1 páginaLaboratorio 4 de Conta 2Jessy LopezAún no hay calificaciones

- Conta. III Material de Apoyo Pace 2do. Parcial 2021Documento3 páginasConta. III Material de Apoyo Pace 2do. Parcial 2021Julián FloresAún no hay calificaciones

- Ejerc. 10 Sucursal y Casa Matriz Moneda Ex.Documento5 páginasEjerc. 10 Sucursal y Casa Matriz Moneda Ex.DennisAún no hay calificaciones

- Material Auditoria III 2014Documento26 páginasMaterial Auditoria III 2014roxanaesquiteAún no hay calificaciones

- Lab. 14 2019Documento1 páginaLab. 14 2019CesarAún no hay calificaciones

- HistoriaDocumento427 páginasHistoriaAllan BeltranAún no hay calificaciones

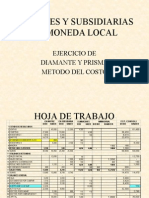

- Costo Matrices y Subsidiarias Prisma y Diamante PresentacionDocumento12 páginasCosto Matrices y Subsidiarias Prisma y Diamante PresentacionPatricia López100% (1)

- U Laboratorio 7 CONTA II 2018 FUSIONDocumento1 páginaU Laboratorio 7 CONTA II 2018 FUSIONRomeo Augusto Sulá TajínAún no hay calificaciones

- MATEMÁTICAS 3, Segundo ParcialDocumento13 páginasMATEMÁTICAS 3, Segundo Parcialrodrigoqx58100% (2)

- Lab1 BonosDocumento1 páginaLab1 BonosDiego De LeónAún no hay calificaciones

- Explicacion Reformas Al Decreto 44-2000Documento30 páginasExplicacion Reformas Al Decreto 44-2000Estudiantes por DerechoAún no hay calificaciones

- Lab. 09 2017Documento3 páginasLab. 09 2017Rosita D'LeonAún no hay calificaciones

- Problemas Socioeconómicos de GuatemalaDocumento4 páginasProblemas Socioeconómicos de GuatemalaCristhián VásquezAún no hay calificaciones

- Emision MonetariaDocumento16 páginasEmision Monetariagiovanni De Leon0% (1)

- Variante BDocumento2 páginasVariante BMixi SisAún no hay calificaciones

- Comparación de La Adminsitración TributariaDocumento4 páginasComparación de La Adminsitración TributariaVIVIANA RABANALES RAMIREZAún no hay calificaciones

- PlanAudiUSACDocumento3 páginasPlanAudiUSACEmi JiménezAún no hay calificaciones

- Derecho II Examen FinalDocumento3 páginasDerecho II Examen FinalMirella JimenezAún no hay calificaciones

- Plan de estudios de Contaduría Pública y Auditoría de la USAC de 1995Documento1 páginaPlan de estudios de Contaduría Pública y Auditoría de la USAC de 1995Andrea Rodriguez100% (1)

- Muestreo Estadístico en AuditoríaDocumento30 páginasMuestreo Estadístico en AuditoríaAzucenaAún no hay calificaciones

- Conta 3 Ejercicios Datos Incompletos 2011Documento11 páginasConta 3 Ejercicios Datos Incompletos 2011Eder SagenAún no hay calificaciones

- TIPS 2do - Parcial Contabilidad VIIDocumento5 páginasTIPS 2do - Parcial Contabilidad VIIrodrigoqx58Aún no hay calificaciones

- CONTAIII 2ºParcialDatosIncompletos 2010Documento14 páginasCONTAIII 2ºParcialDatosIncompletos 2010Jose GarciaAún no hay calificaciones

- Manual de Procedimiento ISR TrimestralDocumento12 páginasManual de Procedimiento ISR TrimestralJorge Luis Can MonroyAún no hay calificaciones

- Trabajo de Investigacion Sistema Financiero GuatemaltecoDocumento16 páginasTrabajo de Investigacion Sistema Financiero GuatemaltecoMerary AlvaradoAún no hay calificaciones

- Area Comun - Conta II Final 2013 Material para RepasoDocumento2 páginasArea Comun - Conta II Final 2013 Material para RepasoDiana Aragon AguilarAún no hay calificaciones

- Finanzas II UsacDocumento1 páginaFinanzas II UsacErick CalderonAún no hay calificaciones

- Factores que afectan la demanda en MicroeconomíaDocumento7 páginasFactores que afectan la demanda en Microeconomíaernesto olivaAún no hay calificaciones

- Laboratorio No.9 AuditoriaDocumento6 páginasLaboratorio No.9 Auditoriaherbert chavarriaAún no hay calificaciones

- Bonos y Obligaciones 29 01 15Documento20 páginasBonos y Obligaciones 29 01 15ArnoldoGonzalezAún no hay calificaciones

- Repaso Derecho III PaceDocumento17 páginasRepaso Derecho III PaceGuillermo100% (3)

- Repaso Derecho FinancieroDocumento22 páginasRepaso Derecho FinancieroEmi JiménezAún no hay calificaciones

- Material Derecho III - Primer ExamenDocumento16 páginasMaterial Derecho III - Primer ExamenMaría RamírezAún no hay calificaciones

- CuestionarioDocumento13 páginasCuestionarioJacky PerezAún no hay calificaciones

- Derecho III, Material de Apoyo Teoria 1er Parcial 2017Documento6 páginasDerecho III, Material de Apoyo Teoria 1er Parcial 2017Sergio Requena MejiaAún no hay calificaciones

- Derecho III 2022 - MergedDocumento27 páginasDerecho III 2022 - MergedLorenaAún no hay calificaciones

- Fiscal PreguntasDocumento12 páginasFiscal PreguntasJOSE ARAGONAún no hay calificaciones

- Lecciones 1 Al 4 Finanzas PublicasDocumento18 páginasLecciones 1 Al 4 Finanzas PublicasFabiola RamirezAún no hay calificaciones

- Tema 1 TributarioDocumento6 páginasTema 1 TributarioAna María López LópezAún no hay calificaciones

- Nociones Básicas Del Derecho FiscalDocumento27 páginasNociones Básicas Del Derecho FiscalCynthiaAún no hay calificaciones

- Cuestionario de Derecho TributarioDocumento5 páginasCuestionario de Derecho TributarioLuis MéndezAún no hay calificaciones

- M7 Consideraciones FinalesDocumento15 páginasM7 Consideraciones FinalesGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Ejercicio 4 EnunciadoDocumento2 páginasEjercicio 4 EnunciadoGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Ejercicio No.1 Contabilidad IVDocumento2 páginasEjercicio No.1 Contabilidad IVherbert chavarriaAún no hay calificaciones

- M2 Teoria Busatil BasicaDocumento12 páginasM2 Teoria Busatil BasicaGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- M4 La Lectura Del PrecioDocumento46 páginasM4 La Lectura Del PrecioGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- ISR ConcordadoDocumento112 páginasISR ConcordadoGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- M3 Conceptos TecnicosDocumento22 páginasM3 Conceptos TecnicosGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- M6 La EstructuraDocumento38 páginasM6 La EstructuraGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Material Derecho III 2o ParcialDocumento9 páginasMaterial Derecho III 2o ParcialGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- M5 La Accion Del PrecioDocumento25 páginasM5 La Accion Del PrecioGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Casos Derecho III - 2do. Parcial 2018Documento10 páginasCasos Derecho III - 2do. Parcial 2018Guillermo Alfonso Orellana Menendez100% (1)

- Segundo Par CienciaDocumento8 páginasSegundo Par CienciaGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Principales Impuestos Que Se Pagan en GuatemalaDocumento15 páginasPrincipales Impuestos Que Se Pagan en GuatemalaGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Conceptos clave del tradingDocumento15 páginasConceptos clave del tradingGuillermo Alfonso Orellana Menendez100% (1)

- M0 Presentacion EsencialDocumento15 páginasM0 Presentacion EsencialGuillermo Alfonso Orellana Menendez100% (1)

- Material de Apoyo Derecho Iii Primer ParcialDocumento5 páginasMaterial de Apoyo Derecho Iii Primer ParcialGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Repaso Derecho III PaceDocumento17 páginasRepaso Derecho III PaceGuillermo100% (3)

- CCPP 4Documento24 páginasCCPP 4Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- Ciencia Política. Examen Final. Grupo PaceDocumento26 páginasCiencia Política. Examen Final. Grupo PaceGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Material para Examen Final CPDocumento4 páginasMaterial para Examen Final CPGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Ciencia Politica Primer ParcialDocumento3 páginasCiencia Politica Primer ParcialHugoXiquitáAún no hay calificaciones

- Material de Apoyo Ciencia Política, Segundo Parcial 2021Documento12 páginasMaterial de Apoyo Ciencia Política, Segundo Parcial 2021Guillermo Alfonso Orellana Menendez100% (2)

- CIENCIA POLÍTICA, Examen FinalDocumento11 páginasCIENCIA POLÍTICA, Examen FinalGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Quinta Parte CCPPDocumento32 páginasQuinta Parte CCPPGuillermo Alfonso Orellana MenendezAún no hay calificaciones

- Material CCPP Segundo Parcial 2020Documento8 páginasMaterial CCPP Segundo Parcial 2020Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- Guia de Estudio #5Documento4 páginasGuia de Estudio #5Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- Guia de Estudio #4Documento4 páginasGuia de Estudio #4Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- Guia de Estudio #3Documento4 páginasGuia de Estudio #3Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- CCPP 3 (Texto 2do. Parcial)Documento45 páginasCCPP 3 (Texto 2do. Parcial)Guillermo Alfonso Orellana MenendezAún no hay calificaciones

- Anexo 3 - Caracterización de R.Documento53 páginasAnexo 3 - Caracterización de R.Diana TolozaAún no hay calificaciones

- Accu-214 TrabajofinalDocumento4 páginasAccu-214 Trabajofinalbrayanhuarocclimachieldi9Aún no hay calificaciones

- 08 Costalegre Presentacion EjecutivaDocumento59 páginas08 Costalegre Presentacion EjecutivaHector Villalobos RuizAún no hay calificaciones

- Reporte Fotografico - LV2201 - Acobamba - PuebloDocumento12 páginasReporte Fotografico - LV2201 - Acobamba - PuebloAronesGodoyAún no hay calificaciones

- Disertación PraatDocumento23 páginasDisertación PraatDani100% (1)

- Estrategia de Servicio.Documento4 páginasEstrategia de Servicio.jorge antonio aguilar valienteAún no hay calificaciones

- Manual Mantenimiento Avionica ATRDocumento139 páginasManual Mantenimiento Avionica ATRnelson vasquez100% (1)

- Distribución de Planta II PARTEDocumento59 páginasDistribución de Planta II PARTERaúl Ramírez Bustamante100% (1)

- Informe 2 CompletoDocumento7 páginasInforme 2 CompletoDante Eduardo Mormontoy RuelasAún no hay calificaciones

- Documento Informe de CarteraDocumento2 páginasDocumento Informe de CarteraYepao Nodroc60% (5)

- Exploración Neurológica en UrgenciasDocumento8 páginasExploración Neurológica en UrgenciasAna Paula Huayta VizcondeAún no hay calificaciones

- Ficha Barras de Refuerzo AZADocumento2 páginasFicha Barras de Refuerzo AZAobrerorumberoAún no hay calificaciones

- PROPUESTA TÉCNICO Economica Topo 2Documento12 páginasPROPUESTA TÉCNICO Economica Topo 2Carol Luz Chavez ChambillaAún no hay calificaciones

- Informe613 NuevoTrenAVDocumento15 páginasInforme613 NuevoTrenAVDiego García VaqueroAún no hay calificaciones

- NuevoTDL_SS3_AndaluciaDocumento8 páginasNuevoTDL_SS3_Andalucia341389.100% (1)

- Actividad Entregable 2 FisicaDocumento6 páginasActividad Entregable 2 FisicaEL BRANDON100% (1)

- Estrategia de procesos en Wheeled Coach: fabricante de ambulanciasDocumento2 páginasEstrategia de procesos en Wheeled Coach: fabricante de ambulanciasBorwinVistin0% (4)

- Antología 2015-Ii Taller de Liderazgo PDFDocumento129 páginasAntología 2015-Ii Taller de Liderazgo PDFLisset Daviran GutierrezAún no hay calificaciones

- Indicadores Que Debe Evaluar Una Encuesta de Clima LaboralDocumento2 páginasIndicadores Que Debe Evaluar Una Encuesta de Clima LaboralDelia Magaña VirgenAún no hay calificaciones

- Capitulo Iii ListoDocumento6 páginasCapitulo Iii ListoJeniffer Vanessa Urriola100% (1)

- Curso Python 20 HorasDocumento6 páginasCurso Python 20 HorasNatalia Castillo A.Aún no hay calificaciones

- Fase 1 - Reconocimiento de SaberesDocumento6 páginasFase 1 - Reconocimiento de Saberesyeferson morenoAún no hay calificaciones

- Mate 200722Documento13 páginasMate 200722ruth abihail rodriguez moreAún no hay calificaciones

- Tesis Mejorameinto de SueloDocumento131 páginasTesis Mejorameinto de SueloJose HimerAún no hay calificaciones

- La CompetitividadDocumento30 páginasLa CompetitividadEvelin Calderon MamaniAún no hay calificaciones

- Análisis de puestos, descripción y diseñoDocumento5 páginasAnálisis de puestos, descripción y diseñoMiguel AngelAún no hay calificaciones

- Super LiderDocumento17 páginasSuper LiderDiego SubiaAún no hay calificaciones

- Manual de Administracion de ContratosDocumento41 páginasManual de Administracion de Contratoscarmen espinozaAún no hay calificaciones

- Analisis Basado en Desplazamientos PDFDocumento157 páginasAnalisis Basado en Desplazamientos PDFIvan NarvaezAún no hay calificaciones

- Bombas Informe TecnicoDocumento7 páginasBombas Informe TecnicojavierAún no hay calificaciones