También podría gustarte

- Norma de Auditoria 1 (Bolivia)Documento7 páginasNorma de Auditoria 1 (Bolivia)Juan Carlos TacachiraAún no hay calificaciones

- Normas de Auditoria Del CTNACDocumento90 páginasNormas de Auditoria Del CTNACArieli SánchezAún no hay calificaciones

- Norma de Auditoria N 1Documento5 páginasNorma de Auditoria N 1Luisiglesias100% (1)

- Capt. - 08Documento9 páginasCapt. - 08Edith Noeding Luna TiñiniAún no hay calificaciones

- De Acuerdo Con La NIA 200Documento22 páginasDe Acuerdo Con La NIA 200JeanGilAún no hay calificaciones

- De Acuerdo Con La NIA 200Documento6 páginasDe Acuerdo Con La NIA 200Christian JaviAún no hay calificaciones

- Resumen Nia 200Documento7 páginasResumen Nia 200Rhonny SilvaAún no hay calificaciones

- Resumen NIA 200Documento4 páginasResumen NIA 200ItachiAún no hay calificaciones

- Analisis NIA 200Documento8 páginasAnalisis NIA 200martinesjederAún no hay calificaciones

- Auditora InternaDocumento15 páginasAuditora InternaKaviles AlvarezAún no hay calificaciones

- De Acuerdo Con La NIA 200Documento4 páginasDe Acuerdo Con La NIA 200Eder SagenAún no hay calificaciones

- Auditoría Externa NIA 200Documento4 páginasAuditoría Externa NIA 200ximena arizaAún no hay calificaciones

- Nia 200 210Documento6 páginasNia 200 210Andres Alberto ACEVEDO PULIDOAún no hay calificaciones

- NIA 200, Resumida.Documento3 páginasNIA 200, Resumida.Ronny PappaAún no hay calificaciones

- Nia 200 Objetivos Globales Del Auditor Independiente yDocumento13 páginasNia 200 Objetivos Globales Del Auditor Independiente yLuis JoseAún no hay calificaciones

- NIA 200 y 5000Documento5 páginasNIA 200 y 5000Evelio LopezAún no hay calificaciones

- 2da Tarea NIA 200 y 210Documento27 páginas2da Tarea NIA 200 y 210marex1703100% (1)

- Nia 200, 210, 220Documento13 páginasNia 200, 210, 220Starlyn RafaelAún no hay calificaciones

- Normas de Auditoria Generalmente Aceptadas "Naga"Documento38 páginasNormas de Auditoria Generalmente Aceptadas "Naga"FACTURACIÓN KAMANESAún no hay calificaciones

- Las Normas de Auditoría Generalmente AceptadasDocumento5 páginasLas Normas de Auditoría Generalmente AceptadasDiana CabralAún no hay calificaciones

- Nias 2Documento19 páginasNias 2DiegoMauricioGonzálezAún no hay calificaciones

- Nia 200 265Documento8 páginasNia 200 265sebastianAún no hay calificaciones

- Grupo 1 Principios y Responsabilidades GlobalesDocumento8 páginasGrupo 1 Principios y Responsabilidades GlobalesLau NoeliaAún no hay calificaciones

- Norma Internacional de AuditoríaDocumento23 páginasNorma Internacional de AuditoríaMarcos RussoTMAún no hay calificaciones

- Auditoria Nia 200 210 220Documento13 páginasAuditoria Nia 200 210 220Luis Adan Paredes AnguloAún no hay calificaciones

- Presentacion Nia 200Documento40 páginasPresentacion Nia 200Imelda TaxAún no hay calificaciones

- Nagas Vs NiasDocumento28 páginasNagas Vs NiasAndrea AgudeloAún no hay calificaciones

- Nias MexicoDocumento8 páginasNias MexicoJavier Alejandro Hernandez ArriagaAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento49 páginasNormas Internacionales de AuditoriaLupita VillegasAún no hay calificaciones

- Principios de AuditoriaDocumento5 páginasPrincipios de Auditoriaruth.aquilinobAún no hay calificaciones

- Nia 200-299 Principios Generales y ResponsabilidadesDocumento22 páginasNia 200-299 Principios Generales y Responsabilidadesdani22maAún no hay calificaciones

- Taller Final de Aseguramiento de La InformacionDocumento18 páginasTaller Final de Aseguramiento de La InformacionLorely López alarconAún no hay calificaciones

- Nia 200 y 300Documento12 páginasNia 200 y 300Alessandra Vega RomeroAún no hay calificaciones

- Analisis Nia 200, 300 y 500 FinalDocumento4 páginasAnalisis Nia 200, 300 y 500 Final2732108725Aún no hay calificaciones

- NAGADocumento12 páginasNAGADark GodAún no hay calificaciones

- Guía. Resumen de Las NiaDocumento35 páginasGuía. Resumen de Las NiajoanthaAún no hay calificaciones

- Resumen de Las Normas de Auditoria - Auditoria 2Documento17 páginasResumen de Las Normas de Auditoria - Auditoria 2fd141448Aún no hay calificaciones

- Modulo de Auditoria FinancieraDocumento6 páginasModulo de Auditoria FinancieraLilianagc627Aún no hay calificaciones

- HuaytaNaysha NIA200Documento6 páginasHuaytaNaysha NIA200naysha huaytaAún no hay calificaciones

- Nias Grupo de La 200 A 265Documento14 páginasNias Grupo de La 200 A 265Eder SagenAún no hay calificaciones

- Nia 900Documento8 páginasNia 900Paulis ValentinAún no hay calificaciones

- RESUMEN NIA's 200 y 210Documento10 páginasRESUMEN NIA's 200 y 210Dulce Maria VasquezAún no hay calificaciones

- 02 Inf. Comple. Cap.1 N.E.ADocumento44 páginas02 Inf. Comple. Cap.1 N.E.ABoris BenavidesAún no hay calificaciones

- Exposicion IntroduccionDocumento3 páginasExposicion IntroduccionJeancarlos Alvarez JcalAún no hay calificaciones

- Actividad 6Documento16 páginasActividad 6Diana EspinosaAún no hay calificaciones

- Auditoría Financiera Unidad 2Documento10 páginasAuditoría Financiera Unidad 2lilianaAún no hay calificaciones

- Guía M2Documento7 páginasGuía M2Mayra LealAún no hay calificaciones

- NAGASDocumento36 páginasNAGASIrisGandyVasquezHAún no hay calificaciones

- Nias 2018Documento19 páginasNias 2018dennyj30Aún no hay calificaciones

- Normas de AuitoríaDocumento8 páginasNormas de AuitoríaNatalia ManchenoAún no hay calificaciones

- NIA 200 Y NIA 315: Angie Paola Guerrero Gómez Auditoria Externa Y Revisoría FiscalDocumento10 páginasNIA 200 Y NIA 315: Angie Paola Guerrero Gómez Auditoria Externa Y Revisoría FiscalAndrea Tunarosa avilaAún no hay calificaciones

- Tarea 2 AuditoriaDocumento14 páginasTarea 2 AuditoriajoanthanAún no hay calificaciones

- Trabajo de AuditoriaDocumento7 páginasTrabajo de AuditoriaPilarAún no hay calificaciones

- NIAS Alcance y Objetivos (Resumen)Documento15 páginasNIAS Alcance y Objetivos (Resumen)Hugo Yat RequenaAún no hay calificaciones

- Normas de AuditoriaDocumento40 páginasNormas de AuditoriaKailin GalindezAún no hay calificaciones

- Auditoria Iii Guia de EstudioDocumento28 páginasAuditoria Iii Guia de EstudioRadhamePerezAún no hay calificaciones

- Tema 4Documento4 páginasTema 4Vladimir Alarcon RamosAún no hay calificaciones

- A.F. NagasDocumento6 páginasA.F. NagasFabian CarrascoAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Guías de AuditoríaDe EverandGuías de AuditoríaCalificación: 5 de 5 estrellas5/5 (2)

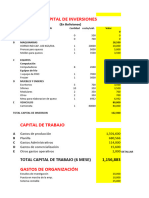

- Modelo Fin-Presup-1Documento26 páginasModelo Fin-Presup-1Enrique Mercado RuizAún no hay calificaciones

- Regresión Múltiple Evaluación Política Agropecuaria VeraDocumento8 páginasRegresión Múltiple Evaluación Política Agropecuaria VeraEnrique Mercado RuizAún no hay calificaciones

- Plan Auditorìa 2023Documento11 páginasPlan Auditorìa 2023Enrique Mercado RuizAún no hay calificaciones

- Plan Anual de Auditoria 2020Documento1 páginaPlan Anual de Auditoria 2020Enrique Mercado RuizAún no hay calificaciones

- Investigacion Laura CespedesDocumento4 páginasInvestigacion Laura CespedesEnrique Mercado RuizAún no hay calificaciones

- Trabajo Final de AsignaturaDocumento13 páginasTrabajo Final de AsignaturaEnrique Mercado RuizAún no hay calificaciones

- Indice de HerfindahlDocumento16 páginasIndice de HerfindahlEnrique Mercado RuizAún no hay calificaciones

- Indicadores Económicos Eco400 en LimpioDocumento213 páginasIndicadores Económicos Eco400 en LimpioEnrique Mercado Ruiz100% (1)

- Informe Genograma Mariela ParadaDocumento3 páginasInforme Genograma Mariela ParadaEnrique Mercado RuizAún no hay calificaciones

- Respuestas LauraDocumento19 páginasRespuestas LauraEnrique Mercado RuizAún no hay calificaciones

- Informe Genograma Liliana PintoDocumento5 páginasInforme Genograma Liliana PintoEnrique Mercado RuizAún no hay calificaciones

- Maltrato Fisico A La MujerDocumento18 páginasMaltrato Fisico A La MujerEnrique Mercado RuizAún no hay calificaciones

- SOYAokDocumento17 páginasSOYAokEnrique Mercado Ruiz100% (1)

- Promoción de Salud 29 6 2022 TRAB FINAL DAYNA Revisado1Documento29 páginasPromoción de Salud 29 6 2022 TRAB FINAL DAYNA Revisado1Enrique Mercado RuizAún no hay calificaciones

- Promoción de Salud 29 6 2022 TRAB FINAL DAYNADocumento28 páginasPromoción de Salud 29 6 2022 TRAB FINAL DAYNAEnrique Mercado RuizAún no hay calificaciones

- Estructura de Mercado Monopolio y DiscriminacionDocumento11 páginasEstructura de Mercado Monopolio y DiscriminacionEnrique Mercado RuizAún no hay calificaciones

- Marco Teorico FranzDocumento4 páginasMarco Teorico FranzEnrique Mercado RuizAún no hay calificaciones

- Promoción de Salud 4-7 2022 TRAB FINAL DAYNA Revisado12Documento29 páginasPromoción de Salud 4-7 2022 TRAB FINAL DAYNA Revisado12Enrique Mercado RuizAún no hay calificaciones

- Copia de EJEMPLO TRABAJO FINAL DE ASIGNATURADocumento9 páginasCopia de EJEMPLO TRABAJO FINAL DE ASIGNATURAEnrique Mercado RuizAún no hay calificaciones

- Primera Entrega - Introduccion A Los Curriculos. (2) - RoberDocumento5 páginasPrimera Entrega - Introduccion A Los Curriculos. (2) - RoberAlexanderGarciaAún no hay calificaciones

- InvestigacionDocumento2 páginasInvestigacionBrenda RuizAún no hay calificaciones

- Asis Sinincay PDFDocumento45 páginasAsis Sinincay PDFEugenia RoaAún no hay calificaciones

- Uso de La Inteligencia Artificial en La Investigación Criminal 2.1Documento4 páginasUso de La Inteligencia Artificial en La Investigación Criminal 2.1Mavelin FrancoAún no hay calificaciones

- Manual Estadstica FinalDocumento41 páginasManual Estadstica FinalFernando Antonio Guevara IbáñezAún no hay calificaciones

- Guía 3 1°ccssDocumento3 páginasGuía 3 1°ccssMelinaBasilioSantosAún no hay calificaciones

- Zoologicos CompetenciasDocumento5 páginasZoologicos CompetenciasErick AlanisAún no hay calificaciones

- Formato Proyecto de Innovacion Y-O Mejora (2021-20)Documento28 páginasFormato Proyecto de Innovacion Y-O Mejora (2021-20)John Aucahuaqui DuranAún no hay calificaciones

- Codigo de IntegridadDocumento4 páginasCodigo de IntegridadAna cuelloAún no hay calificaciones

- Mètodo Del Instituto Del Asfalto ExposicionDocumento27 páginasMètodo Del Instituto Del Asfalto ExposicionJose Luis Vega MamaniAún no hay calificaciones

- Consejo de La Semana Tendencia de Formacion de BarnizDocumento1 páginaConsejo de La Semana Tendencia de Formacion de BarnizAaron CabreroAún no hay calificaciones

- Dibujo y Escritura Acciones Que Realiza para Ser Amigo de JesúsDocumento6 páginasDibujo y Escritura Acciones Que Realiza para Ser Amigo de JesúsKelith Trigoso CórdovaAún no hay calificaciones

- QUISPE VELÁSQUEZ RAFAEL FABRICIO - ANALISIS COMENTADA DE LA PELICULA - Detrás de La Pizarra'' - INFORMATICA EDUCATIVADocumento1 páginaQUISPE VELÁSQUEZ RAFAEL FABRICIO - ANALISIS COMENTADA DE LA PELICULA - Detrás de La Pizarra'' - INFORMATICA EDUCATIVARAFAEL FABRICIO QUISPE VELASQUEZAún no hay calificaciones

- Unidad 3 Fenomenos Ondulatorios MecanicosDocumento9 páginasUnidad 3 Fenomenos Ondulatorios MecanicosANDRÉS TEMESAún no hay calificaciones

- Merleau Ponty Signos 1964Documento69 páginasMerleau Ponty Signos 1964lucaAún no hay calificaciones

- SeñalizaciónDocumento23 páginasSeñalizaciónCeleste BustamanteAún no hay calificaciones

- Tubo Conduit de PolietilenoDocumento5 páginasTubo Conduit de PolietilenoMarco JordánAún no hay calificaciones

- Jennyfer QuimicaDocumento5 páginasJennyfer QuimicaTeresa Mora MendozaAún no hay calificaciones

- InvestigaciónIII Grupo#2 Sección1700Documento12 páginasInvestigaciónIII Grupo#2 Sección1700Franklin AvilesAún no hay calificaciones

- Del Big Brother Al Big DataDocumento4 páginasDel Big Brother Al Big DataJavier Lara SantosAún no hay calificaciones

- DGA038Documento413 páginasDGA038Juan Barría NegüeAún no hay calificaciones

- Apuntes U4Documento65 páginasApuntes U4ARELY HERRERA RAMOSAún no hay calificaciones

- G.2 - Rosales Suquillo Elena Nathaly-LiderazgoDocumento22 páginasG.2 - Rosales Suquillo Elena Nathaly-LiderazgoNathy RosalesAún no hay calificaciones

- Curso Izaje y Riggers 08 HRSDocumento111 páginasCurso Izaje y Riggers 08 HRSDavid Rojas88% (8)

- Ept - Perfil de EmprendedorDocumento3 páginasEpt - Perfil de EmprendedorMaylo BecerraAún no hay calificaciones

- Teoria Elementos A Compresion Parte 1Documento18 páginasTeoria Elementos A Compresion Parte 1Felipe NavarroAún no hay calificaciones

- Senala Que Figura Literaria Aparece en Cada FragmentoDocumento7 páginasSenala Que Figura Literaria Aparece en Cada FragmentoMoisès MartínezAún no hay calificaciones

- Ejercicios de Sistemas Secuenciales Nombre de Los Estudiantes No Orden CompressDocumento7 páginasEjercicios de Sistemas Secuenciales Nombre de Los Estudiantes No Orden Compressfox homeroAún no hay calificaciones

- Presentación 2 Mayo FrancésDocumento7 páginasPresentación 2 Mayo FrancésMaria Gonzalez carrascoAún no hay calificaciones

- Medio Social y Natural, Primero PrimariaDocumento14 páginasMedio Social y Natural, Primero PrimariaGabby Funes de SchawAún no hay calificaciones