También podría gustarte

- Entregable 1 EstadosFinancieros YessicaMirandaDocumento8 páginasEntregable 1 EstadosFinancieros YessicaMirandaIssa MIranda100% (1)

- Maria Armengol BDocumento1 páginaMaria Armengol BJorge Frias Gomez0% (1)

- Ejercicios Tema 3 y 6Documento11 páginasEjercicios Tema 3 y 6Pedro Bisono100% (2)

- Ejemplo Pai Completo ParvuloDocumento10 páginasEjemplo Pai Completo ParvuloCarlos Lee PobleteAún no hay calificaciones

- Delta y Sigma Actual Presupuesto MaestroDocumento4 páginasDelta y Sigma Actual Presupuesto MaestroPeralAún no hay calificaciones

- Casos de Sistema de Costeo Abosrbente y DirectoDocumento4 páginasCasos de Sistema de Costeo Abosrbente y Directorachell ferreira100% (1)

- Caso 2Documento6 páginasCaso 2Vivi De León Velásquez50% (2)

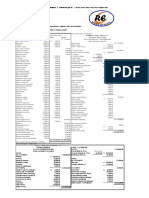

- Ejercicio Completo de Estados FinancierosDocumento9 páginasEjercicio Completo de Estados FinancierosJORDY JOEL CARIAS HERRERAAún no hay calificaciones

- Ejercicio 2 Flujo de Efectivo USA 2-3Documento9 páginasEjercicio 2 Flujo de Efectivo USA 2-3Joshua Méndez100% (1)

- EJEMPLO 1 y 2 ESTADOS DE COSTOSDocumento3 páginasEJEMPLO 1 y 2 ESTADOS DE COSTOSEvangelista Eliseo Martinez MendezAún no hay calificaciones

- CONTA12 o PARCIAL2010Documento2 páginasCONTA12 o PARCIAL2010Marlin Gutierrez100% (1)

- Soluciones Aran Recubrimientos Esteticos PDFDocumento14 páginasSoluciones Aran Recubrimientos Esteticos PDFMaria JoseAún no hay calificaciones

- Ejercicios Clases Variable Vs Directo CNT-324Documento7 páginasEjercicios Clases Variable Vs Directo CNT-324Mariela DujaricAún no hay calificaciones

- Costos Modulo I EjerciciosDocumento3 páginasCostos Modulo I EjerciciosPedro EcheniqueAún no hay calificaciones

- Flujo de Efectivo - La Ilusión, S.A.Documento2 páginasFlujo de Efectivo - La Ilusión, S.A.Nestor BaténAún no hay calificaciones

- Cierre y Balanza Post CierreDocumento10 páginasCierre y Balanza Post CierreAlbania Terrero perezAún no hay calificaciones

- Examen PracticoDocumento7 páginasExamen PracticosgacostamenaAún no hay calificaciones

- Costo PromedioDocumento9 páginasCosto PromedioRaúl Andrés Guillén RangelAún no hay calificaciones

- Solucion 2do Ejercicio Hoja de TrabajoDocumento4 páginasSolucion 2do Ejercicio Hoja de TrabajoPersonal Grart33Aún no hay calificaciones

- Taller Tarea 3-Grupo - 212018 - 165Documento10 páginasTaller Tarea 3-Grupo - 212018 - 165Karen FrancoAún no hay calificaciones

- Flujo de Efectivo La Llave, S.A.Documento1 páginaFlujo de Efectivo La Llave, S.A.Nestor BaténAún no hay calificaciones

- Practica 2, Individual, Llenar Con Datos Del Modelo para Ejercicios de Contable (Henry A. Enriquez Sanchez)Documento19 páginasPractica 2, Individual, Llenar Con Datos Del Modelo para Ejercicios de Contable (Henry A. Enriquez Sanchez)Henry Adalberto Henriquez SanchezAún no hay calificaciones

- Trabajo Practico FinalDocumento16 páginasTrabajo Practico FinalLia FigueroaAún no hay calificaciones

- Valuación de Inventarios Artesanias LencasDocumento6 páginasValuación de Inventarios Artesanias LencasJess Corea100% (1)

- Costos Exam y PrácticaDocumento12 páginasCostos Exam y PrácticaSanga Vega Jean Francis No 30Aún no hay calificaciones

- Ultima Actividad ContabilidadDocumento5 páginasUltima Actividad ContabilidadNauyelith DuranAún no hay calificaciones

- Contabilidad Financiera II - Tarea 6.1Documento4 páginasContabilidad Financiera II - Tarea 6.1Javier TorracaAún no hay calificaciones

- Ejemplos Registros Bajo NIIFDocumento10 páginasEjemplos Registros Bajo NIIFdoris sanchezAún no hay calificaciones

- Solución Al Ejercicio Propuesto LA ENTRADA, C.ADocumento4 páginasSolución Al Ejercicio Propuesto LA ENTRADA, C.AYulianny PerezAún no hay calificaciones

- Hoja de Trabajo Explicación 2022Documento3 páginasHoja de Trabajo Explicación 2022Caballero NegroAún no hay calificaciones

- CONTAI SOLUCIONLabNo5ELTEMBLORDocumento7 páginasCONTAI SOLUCIONLabNo5ELTEMBLORDaniel Estuardo Pos MaldonadoAún no hay calificaciones

- Ejercicio Datos IncompletosDocumento6 páginasEjercicio Datos IncompletosAngel MarroquinAún no hay calificaciones

- Tarea 2Documento3 páginasTarea 2CÉSAR HERNÁNDEZAún no hay calificaciones

- Flujo de Efectivo Nic 7 Conta Avanzada JMDocumento10 páginasFlujo de Efectivo Nic 7 Conta Avanzada JMJeizel MorenoAún no hay calificaciones

- Repaso 3 Determina Activos y Resultados 3 de Nov 2023Documento12 páginasRepaso 3 Determina Activos y Resultados 3 de Nov 2023aida aguilarAún no hay calificaciones

- Hoja de TrabajoDocumento7 páginasHoja de Trabajojose diazAún no hay calificaciones

- Ejercicio Posiciòn MonetariaDocumento5 páginasEjercicio Posiciòn MonetariaamvillarroelAún no hay calificaciones

- Prueba 2Documento4 páginasPrueba 2Anthony GonzalesAún no hay calificaciones

- Estado de Resultados y Balance General Regalado ChavezDocumento5 páginasEstado de Resultados y Balance General Regalado ChavezCristian ChavezAún no hay calificaciones

- Laboratorio No. 1 Datos Incompletos Allan Gabriel LópezDocumento7 páginasLaboratorio No. 1 Datos Incompletos Allan Gabriel LópezERVIN ROLANDO RAMIREZ CHANAún no hay calificaciones

- Industria Farmaceuticas S.ADocumento3 páginasIndustria Farmaceuticas S.AgisselAún no hay calificaciones

- Nic 7 Flujo - de - Efectivo Caso PracticoDocumento10 páginasNic 7 Flujo - de - Efectivo Caso PracticoJuan José GrijalvaAún no hay calificaciones

- Examen PracticoDocumento6 páginasExamen PracticosgacostamenaAún no hay calificaciones

- Estado de ResultadoDocumento2 páginasEstado de Resultadoluis RMAún no hay calificaciones

- 8 Balance de Saldos EsteDocumento6 páginas8 Balance de Saldos EsteMónica Vanessa Silva ÁlvarezAún no hay calificaciones

- Ejercicio Flujo de Efectivo - 1Documento2 páginasEjercicio Flujo de Efectivo - 1Nestor Batén100% (1)

- Contabilidad 2 Semana 8Documento16 páginasContabilidad 2 Semana 8Isai RamirezAún no hay calificaciones

- Conta. III Material de Apoyo Pace 2do. Parcial 2021Documento3 páginasConta. III Material de Apoyo Pace 2do. Parcial 2021Julián FloresAún no hay calificaciones

- Estado de Resultados Almacenes TodoDocumento1 páginaEstado de Resultados Almacenes Todolm39523maAún no hay calificaciones

- Gcco U2 Ea HezgDocumento18 páginasGcco U2 Ea HezgBlanca L. Flores Hdez.Aún no hay calificaciones

- Ejercicio Estado de Resultados Cia. DitexDocumento9 páginasEjercicio Estado de Resultados Cia. DitexCesar CariasAún no hay calificaciones

- Lazarte Brenda 2do - Parcial.Documento3 páginasLazarte Brenda 2do - Parcial.Brendita LazarteAún no hay calificaciones

- Primer Ejercicio y Ejemplo Flujo EfectivoDocumento1 páginaPrimer Ejercicio y Ejemplo Flujo EfectivohenryAún no hay calificaciones

- Caso de Flujo de Efecto Por El Metodo Indirecto Grupo A2Documento8 páginasCaso de Flujo de Efecto Por El Metodo Indirecto Grupo A2DIEGO FERNANDO GUZMAN DE PAZAún no hay calificaciones

- Semana 13 Costos de Ventas y Control de Los Gastos Operativos - Caso 1Documento5 páginasSemana 13 Costos de Ventas y Control de Los Gastos Operativos - Caso 1Elber SoteloAún no hay calificaciones

- Examen II-Contabildad IIDocumento14 páginasExamen II-Contabildad IIJana Naomi RosalesAún no hay calificaciones

- Presentación No. 6 ACDocumento22 páginasPresentación No. 6 ACJosue MolinaAún no hay calificaciones

- Ejercicio BaseDocumento12 páginasEjercicio BaseCARLOS ALBERTO BRAVO FLOREZAún no hay calificaciones

- Samantha Cruz U3T1a2Documento3 páginasSamantha Cruz U3T1a2Eva Maria MadridAún no hay calificaciones

- Ejemplo La Mexicana - Cuentas de ResultadosDocumento10 páginasEjemplo La Mexicana - Cuentas de ResultadosMargarita AbascalAún no hay calificaciones

- Datos Incompletos 2Documento10 páginasDatos Incompletos 2Hector Manfreth Martinez Agustin50% (2)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Informe Gerencial PDFDocumento14 páginasInforme Gerencial PDFMilena Castro BermudezAún no hay calificaciones

- Planificacion Curricular Anual Ingles-TerceroDocumento14 páginasPlanificacion Curricular Anual Ingles-TerceroLorena Vásquez100% (1)

- Una Mirada A La IngenieríaDocumento51 páginasUna Mirada A La IngenieríaDayanaAún no hay calificaciones

- Tema3.PDF Campo ElectricoDocumento35 páginasTema3.PDF Campo ElectricoIanel Mayta LovatonAún no hay calificaciones

- Temario Curso Básico Intermedio Microelectrónica y Microsoldadura 2023Documento3 páginasTemario Curso Básico Intermedio Microelectrónica y Microsoldadura 2023Carolina QuinteroAún no hay calificaciones

- Trabajo FinalDocumento5 páginasTrabajo FinalJhon Grover Santalla SiñaniAún no hay calificaciones

- AnestesiaDocumento84 páginasAnestesiaALFREDO RODRIGUEZ DEL ANGELAún no hay calificaciones

- Len. y Com. 3Documento34 páginasLen. y Com. 3Deli TenoryAún no hay calificaciones

- Ficha - ESCALA ABREVIDA DE NELSON ORTIZDocumento2 páginasFicha - ESCALA ABREVIDA DE NELSON ORTIZAbigail PijuanaAún no hay calificaciones

- Discurso Íntegro de Rafael Cadenas Al Recibir El Premio Cervantes El 24 de Abril de 2023Documento13 páginasDiscurso Íntegro de Rafael Cadenas Al Recibir El Premio Cervantes El 24 de Abril de 2023mabel_mundo827Aún no hay calificaciones

- Entrega Final EmprendedoresDocumento14 páginasEntrega Final EmprendedoresIsac BurgoAún no hay calificaciones

- Pato Genetica PDFDocumento14 páginasPato Genetica PDFkarla7barrenecheaAún no hay calificaciones

- Esmalte Sintético NaranjaDocumento5 páginasEsmalte Sintético NaranjaxavialexisAún no hay calificaciones

- CARTA NAVEGACION 10 y 11 2023Documento3 páginasCARTA NAVEGACION 10 y 11 2023Maicol CastañedaAún no hay calificaciones

- Astrologia Medica OK PDFDocumento165 páginasAstrologia Medica OK PDFJavier PcymacAún no hay calificaciones

- MAV0402 Antología S1 Calidad y ProductividadDocumento39 páginasMAV0402 Antología S1 Calidad y ProductividadKarla TorresAún no hay calificaciones

- Semana2 - Teoria de Sistemas - Organizaciones 2023Documento51 páginasSemana2 - Teoria de Sistemas - Organizaciones 2023Angelo MarquinaAún no hay calificaciones

- Clorofila de Trigo GerminadoDocumento56 páginasClorofila de Trigo GerminadoJoaquin rodriguezAún no hay calificaciones

- Guía de Estudio #1 Funciones de La Educación en La Formación Ética y Moral Del CiudadanoDocumento8 páginasGuía de Estudio #1 Funciones de La Educación en La Formación Ética y Moral Del CiudadanoYadira Del RosarioAún no hay calificaciones

- Centralizacion FinalDocumento2 páginasCentralizacion FinalVALERIA SOFIA CHAVEZ GELDELAún no hay calificaciones

- Importancia de Los Polos de InvestigaciónDocumento3 páginasImportancia de Los Polos de Investigaciónangela perezAún no hay calificaciones

- Monografia Ilusiones OpticasDocumento38 páginasMonografia Ilusiones OpticasRony AnchapantaAún no hay calificaciones

- Duodeno, Intestino Delgado y GruesoDocumento14 páginasDuodeno, Intestino Delgado y GruesoarnoldAún no hay calificaciones

- Ciencia e Investigación (Alimentos) - Capítulo VDocumento37 páginasCiencia e Investigación (Alimentos) - Capítulo VJavier VentenoAún no hay calificaciones

- TGF - Diego Camacho - Martiza Ovallos 2021Documento104 páginasTGF - Diego Camacho - Martiza Ovallos 2021nelly arenasAún no hay calificaciones

- Nota de Valoración Preanestesica y Post CesareaDocumento2 páginasNota de Valoración Preanestesica y Post CesareaAlejandro CuéllarAún no hay calificaciones

- Taller 2 de Bioquimica.Documento10 páginasTaller 2 de Bioquimica.LUIS ANGEL LLANOS ACUÑAAún no hay calificaciones

- La Proyección de Un Objeto Es Considerada Como La Figura Obtenida Sobre La Superficie Mediante Haces de Rectas (Autoguardado)Documento2 páginasLa Proyección de Un Objeto Es Considerada Como La Figura Obtenida Sobre La Superficie Mediante Haces de Rectas (Autoguardado)NUEVO MUNDOAún no hay calificaciones