También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Solucion Ejercicio Practico (1) .XLSX ListoDocumento10 páginasSolucion Ejercicio Practico (1) .XLSX ListoCarlos ChavaAún no hay calificaciones

- SIFUENTES ROBLEDO CHRISTIAN EDUARDO s5Documento4 páginasSIFUENTES ROBLEDO CHRISTIAN EDUARDO s5christianAún no hay calificaciones

- Apendice A Hoja de Trabajo4Documento7 páginasApendice A Hoja de Trabajo4Yomar TorrealbaAún no hay calificaciones

- Act Aprent2 AORDocumento9 páginasAct Aprent2 AORAbi OrdAún no hay calificaciones

- Actividad 2 Costos 2 Costos EstandarDocumento29 páginasActividad 2 Costos 2 Costos EstandarAMALFI PEREZ100% (1)

- Ejercicios de Combinacion de Negocios, ResueltoDocumento4 páginasEjercicios de Combinacion de Negocios, ResueltoLorys GerezAún no hay calificaciones

- Actividad 2 Costos Estandar Parte 2Documento41 páginasActividad 2 Costos Estandar Parte 2elizabethAún no hay calificaciones

- Hoja de TrabajoDocumento7 páginasHoja de Trabajojose diazAún no hay calificaciones

- Taller de CostosDocumento11 páginasTaller de Costoskaren gamaAún no hay calificaciones

- Balance General y Estado de Resultados de empresas de logística y transporteDocumento8 páginasBalance General y Estado de Resultados de empresas de logística y transporteEnrique Serrano Velazquez67% (3)

- Ejercicios de JornalizacionDocumento10 páginasEjercicios de JornalizacionYelerick Enrique Morales ReyesAún no hay calificaciones

- Seol Resuelta Doctos Endosados y DescontadosDocumento18 páginasSeol Resuelta Doctos Endosados y DescontadosUsuario 184Aún no hay calificaciones

- Costo de adquisición y método de valuación de inventarioDocumento5 páginasCosto de adquisición y método de valuación de inventarioMariaAún no hay calificaciones

- Ejemplos IndividualesDocumento7 páginasEjemplos IndividualesJosé LaraAún no hay calificaciones

- Actividad 2 Costos IiDocumento21 páginasActividad 2 Costos IiYubi Alejandra ZARATE POSSOS0% (1)

- Solución Al Ejercicio Propuesto LA ENTRADA, C.ADocumento4 páginasSolución Al Ejercicio Propuesto LA ENTRADA, C.AYulianny PerezAún no hay calificaciones

- Transformacion de Sociedades ComercialesDocumento11 páginasTransformacion de Sociedades ComercialesVictoria Patricia Sillerico SalazarAún no hay calificaciones

- Actividad 5 Transformación de SociedadesDocumento7 páginasActividad 5 Transformación de SociedadesCristina Justiniano100% (1)

- Ic U2 Eu VeshDocumento16 páginasIc U2 Eu Veshgrislopez316Aún no hay calificaciones

- Asignaciòn #4.Documento5 páginasAsignaciòn #4.Jose Lizondro0% (1)

- Contabilidad Adm. Practica 2Documento2 páginasContabilidad Adm. Practica 2Arnold HernandezAún no hay calificaciones

- Ejercicio de Clase 17.09.2020Documento2 páginasEjercicio de Clase 17.09.2020EdwinAún no hay calificaciones

- 3ra. Practica de Costos Historicos Por Ordenes de Produccion Octubre 2023Documento21 páginas3ra. Practica de Costos Historicos Por Ordenes de Produccion Octubre 2023Nancy MoranAún no hay calificaciones

- Ejercicio 2 Angie y FideDocumento7 páginasEjercicio 2 Angie y FideVALERY DE LOS ANGELES DE FATIMA REYES TELLEZAún no hay calificaciones

- Empresa COVID-19 estados financieros Q40kDocumento9 páginasEmpresa COVID-19 estados financieros Q40kJORDY JOEL CARIAS HERRERAAún no hay calificaciones

- Ejemplo de Flujo de Efectivo Metodo IndirectoDocumento8 páginasEjemplo de Flujo de Efectivo Metodo Indirectojose diazAún no hay calificaciones

- Taller 3 InventariosDocumento6 páginasTaller 3 InventariosSimon Panzza OrdoñezAún no hay calificaciones

- Estado Flujo de EfectivoDocumento20 páginasEstado Flujo de Efectivol Niels lAún no hay calificaciones

- 15 Caso Balance Dos Formas y Ejercicio de Estado de ResultadosDocumento14 páginas15 Caso Balance Dos Formas y Ejercicio de Estado de Resultadosa185325Aún no hay calificaciones

- BRAULIO Nogués Parcial ContabilidadDocumento10 páginasBRAULIO Nogués Parcial ContabilidadBRAULIO NOGUÉSAún no hay calificaciones

- Copia de COSTOS ESTANDAR 1Documento18 páginasCopia de COSTOS ESTANDAR 1Dany CardozoAún no hay calificaciones

- ejercicio de deterioro del valor de los activosDocumento8 páginasejercicio de deterioro del valor de los activosscedenoburgosAún no hay calificaciones

- Uni1 Act2Documento9 páginasUni1 Act2Diana TapieroAún no hay calificaciones

- Balanza de Comprobación para Estado de Resultados 1 Y 2Documento6 páginasBalanza de Comprobación para Estado de Resultados 1 Y 2tut0716Aún no hay calificaciones

- EXAMEN FINAL#2 EVALUACIÓN ECONÓMICA 2020 (EJERCICIOS-GRUPO#D Liss RDocumento7 páginasEXAMEN FINAL#2 EVALUACIÓN ECONÓMICA 2020 (EJERCICIOS-GRUPO#D Liss RLissette RoseroAún no hay calificaciones

- Ejercicios Mesa 7Documento11 páginasEjercicios Mesa 7Gabi Cueto DiazAún no hay calificaciones

- Balanza de comprobación y estado de resultadosDocumento3 páginasBalanza de comprobación y estado de resultadosBrian Morales Rodriguez50% (2)

- Cierre y Balanza Post CierreDocumento10 páginasCierre y Balanza Post CierreAlbania Terrero perezAún no hay calificaciones

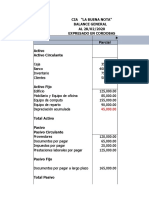

- Balance General CIA La Buena NotaDocumento11 páginasBalance General CIA La Buena NotamaryAún no hay calificaciones

- Entregable 1 EstadosFinancieros YessicaMirandaDocumento8 páginasEntregable 1 EstadosFinancieros YessicaMirandaIssa MIranda100% (1)

- Balanza General y Estados Financieros de Super Servicios de HondurasDocumento7 páginasBalanza General y Estados Financieros de Super Servicios de HondurasLeila SanchezAún no hay calificaciones

- Practica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadDocumento3 páginasPractica Calificada 1 - Analisis Eeff 6to Ciclo ContabilidadLuis Arias CespedesAún no hay calificaciones

- 22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.Documento9 páginas22, Anexo 3, PRACTICA 15 ESTADO DE CAMBIO UTILIDADES RETENIDAS.luisanna pereyraAún no hay calificaciones

- Aca 3 Herramientas FinancierasDocumento4 páginasAca 3 Herramientas Financieraskaren valdes ojedaAún no hay calificaciones

- SOLUCIÒN EJERCICIO DE REPASO Clasificación de CuentasDocumento15 páginasSOLUCIÒN EJERCICIO DE REPASO Clasificación de CuentasMaría CardonaAún no hay calificaciones

- Martinez Orlando-Unidad 2. Actividad 4. Rotación de Inventario y Flujo de Contable, (Cierre Unidad 2)Documento5 páginasMartinez Orlando-Unidad 2. Actividad 4. Rotación de Inventario y Flujo de Contable, (Cierre Unidad 2)Samira Olivero100% (1)

- Taller 1 CostosDocumento7 páginasTaller 1 Costoslina Paola Marroquin BarraganAún no hay calificaciones

- Taller 1Documento12 páginasTaller 1STEPHANIA BENACHI PRIETOAún no hay calificaciones

- Cuentas Contables EjericicioDocumento5 páginasCuentas Contables EjericicioJonathan Hillman SánchezAún no hay calificaciones

- Taller 1 Nic-2 InventariosDocumento5 páginasTaller 1 Nic-2 InventariosPAULA VANESSA ORJUELA CIPRIANAún no hay calificaciones

- Trabajo Práctico #2 - COSTOS II - Toma de Decisiones - PresupuestoDocumento41 páginasTrabajo Práctico #2 - COSTOS II - Toma de Decisiones - PresupuestogelicaceAún no hay calificaciones

- Ejercicios ContablesDocumento61 páginasEjercicios ContablesJonathan Andres SosaAún no hay calificaciones

- Ejercicio III Parcial ContabilidadDocumento19 páginasEjercicio III Parcial ContabilidadCinthya Gissela Miranda100% (1)

- Taller Actividad No.4Documento4 páginasTaller Actividad No.4IVONNE PATRICIA DE CASTRO SILVAAún no hay calificaciones

- Taller 4 Punto de EquilibrioDocumento15 páginasTaller 4 Punto de EquilibrioDiana Estefani ESPINOSA GUAQUETA0% (1)

- Balanza de ComprobacionDocumento3 páginasBalanza de ComprobacionLileny AlonsoAún no hay calificaciones

- Taller Cif Actividad 3Documento10 páginasTaller Cif Actividad 3Alvaro Jose Rivas BorjaAún no hay calificaciones

- Gam CollanaDocumento29 páginasGam CollanaXimena Neiza Canaviri AruquipaAún no hay calificaciones

- Practica 1 Contabilidad FinancieraDocumento7 páginasPractica 1 Contabilidad FinancieraDiana LópezAún no hay calificaciones

- Ejemplo Ejercicio Compañia XYZDocumento3 páginasEjemplo Ejercicio Compañia XYZdoris sanchezAún no hay calificaciones

- Ejemplo Estados Financieros Cia El Ejemplo LtdaDocumento3 páginasEjemplo Estados Financieros Cia El Ejemplo LtdaKmÏlõRÕdrîquêzAún no hay calificaciones

- Examen SasDocumento13 páginasExamen Sasdoris sanchezAún no hay calificaciones

- Ejemplos Pasivos FinancierosDocumento26 páginasEjemplos Pasivos Financierosdoris sanchezAún no hay calificaciones

- Conceptos Generales Patrimonio, Clases de SociedadesDocumento31 páginasConceptos Generales Patrimonio, Clases de Sociedadesdoris sanchezAún no hay calificaciones

- Actividad 2 Punto 1Documento11 páginasActividad 2 Punto 1doris sanchezAún no hay calificaciones

- Conceptos Generales Patrimonio, Clases de SociedadesDocumento31 páginasConceptos Generales Patrimonio, Clases de Sociedadesdoris sanchezAún no hay calificaciones

- Examen SasDocumento13 páginasExamen Sasdoris sanchezAún no hay calificaciones

- Actividad 4, 5Documento15 páginasActividad 4, 5doris sanchezAún no hay calificaciones

- Plan de Trabajo Actividad #2Documento3 páginasPlan de Trabajo Actividad #2doris sanchezAún no hay calificaciones

- Plan de Trabajo Actividad #1 PDFDocumento5 páginasPlan de Trabajo Actividad #1 PDFANDRES MENDOZAAún no hay calificaciones

- Actividad 2 Punto 1Documento11 páginasActividad 2 Punto 1doris sanchezAún no hay calificaciones

- Actividad 2 Punto 1Documento11 páginasActividad 2 Punto 1doris sanchezAún no hay calificaciones

- Tarea Ensayo Tasas de InterésDocumento12 páginasTarea Ensayo Tasas de Interésdoris sanchezAún no hay calificaciones

- Tarea 2 de Matemáticas IIDocumento1 páginaTarea 2 de Matemáticas IIdoris sanchezAún no hay calificaciones

- Taller Regrecion LinealDocumento1 páginaTaller Regrecion LinealErvin Alfonso Plata DelgadoAún no hay calificaciones

- CONTROL DE LECTURA OFERTA Y DEMANDADocumento9 páginasCONTROL DE LECTURA OFERTA Y DEMANDAdoris sanchezAún no hay calificaciones

- Taller Regrecion LinealDocumento1 páginaTaller Regrecion LinealErvin Alfonso Plata DelgadoAún no hay calificaciones

- Estudio de Caso UtilidadDocumento3 páginasEstudio de Caso UtilidadDaniel VergaraAún no hay calificaciones

- Tarea 1 de Matemáticas IIDocumento1 páginaTarea 1 de Matemáticas IIdoris sanchez0% (1)

- Estudio de Caso UtilidadDocumento3 páginasEstudio de Caso UtilidadDaniel VergaraAún no hay calificaciones

- Estudio de Caso UtilidadDocumento3 páginasEstudio de Caso UtilidadDaniel VergaraAún no hay calificaciones

- Los Condicionantes de La ComunicaciónDocumento8 páginasLos Condicionantes de La ComunicaciónMarilin Palarich100% (1)

- Noticia MisteriosaDocumento6 páginasNoticia MisteriosaVictoria NietoAún no hay calificaciones

- Control Mental Basado en el Trauma: La Historia del Sistema de ProgramaciónDocumento111 páginasControl Mental Basado en el Trauma: La Historia del Sistema de Programaciónkatalina1986Aún no hay calificaciones

- Los Goles de JuanchoDocumento99 páginasLos Goles de JuanchoAnonymous lg8UvHK84% (61)

- Derecho Empresarial 1: Sociedades ComercialesDocumento2 páginasDerecho Empresarial 1: Sociedades ComercialesKarla RomeroAún no hay calificaciones

- 1 Tejedoras 1Documento4 páginas1 Tejedoras 1Rafael Talavera-NematsikaAún no hay calificaciones

- Manejo Pre y Post OperatorioDocumento9 páginasManejo Pre y Post Operatoriojohana gonzalezAún no hay calificaciones

- La Estructura Del Marco LógicoDocumento2 páginasLa Estructura Del Marco LógicoMarco PerezAún no hay calificaciones

- Origenes de La ContingenciasDocumento48 páginasOrigenes de La ContingenciasJesus Reyes AcevedoAún no hay calificaciones

- Verein Deutscher Ingenieure Metodologia de La Investigacion para El DiseñoDocumento1 páginaVerein Deutscher Ingenieure Metodologia de La Investigacion para El DiseñoRicardo Carrillo EsparzaAún no hay calificaciones

- Bosque Humedo Montano BajoDocumento2 páginasBosque Humedo Montano BajoGeral GuerreroAún no hay calificaciones

- Dinámica Del CanalDocumento7 páginasDinámica Del Canalsinecia benitezAún no hay calificaciones

- Comportamiento OrganizacionalDocumento212 páginasComportamiento OrganizacionalMilagritos Tb100% (1)

- BloqEpidu-AnestesiaRegionalDocumento54 páginasBloqEpidu-AnestesiaRegionalCarol LopezAún no hay calificaciones

- Act03 Formato de Bitacora COL de Tercer NivelDocumento4 páginasAct03 Formato de Bitacora COL de Tercer NivelRamon EscalanteAún no hay calificaciones

- Modelo Bingham y Ley Exponencial lodos perforaciónDocumento3 páginasModelo Bingham y Ley Exponencial lodos perforaciónNaiker Jaspe100% (2)

- Ejercicios Feno ADocumento64 páginasEjercicios Feno AJosé Luis Fernandez MirandaAún no hay calificaciones

- Trabajo de Grado Definitivo PDFDocumento123 páginasTrabajo de Grado Definitivo PDFflaviaAún no hay calificaciones

- Conceptos Generales ArquitecturaDocumento10 páginasConceptos Generales ArquitecturaBelén García de Lara67% (3)

- Cristóbal ColónDocumento6 páginasCristóbal ColónHenry RamosAún no hay calificaciones

- Principios de La ReingenieríaDocumento2 páginasPrincipios de La ReingenieríaYosyVasquez0% (1)

- Escultura Edad MediaDocumento8 páginasEscultura Edad MediaMichelle Esther Rivera OteroAún no hay calificaciones

- Norma y uso lingüísticoDocumento49 páginasNorma y uso lingüísticopiliil95Aún no hay calificaciones

- ICFES Saber 11o 2012 circuitos eléctricos péndulosDocumento6 páginasICFES Saber 11o 2012 circuitos eléctricos péndulosZandra Milena EriraAún no hay calificaciones

- Plan - CroquisDocumento4 páginasPlan - CroquisfatimaAún no hay calificaciones

- Malla Septimo PecuariaDocumento6 páginasMalla Septimo PecuariaAntologia PasadoAún no hay calificaciones

- Aportaciones A La Geografía de Diversos PersonajesDocumento5 páginasAportaciones A La Geografía de Diversos PersonajesVirginia ClaytonAún no hay calificaciones

- Argumentacion ClinicaDocumento3 páginasArgumentacion ClinicaLuz Hayda Rincón SanchezAún no hay calificaciones

- Clase Cognitivismo. DiapositivasDocumento22 páginasClase Cognitivismo. DiapositivasGerson TorresAún no hay calificaciones

- Curso de Probabilidad y EstadisticaDocumento35 páginasCurso de Probabilidad y Estadisticaalonso100% (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)