También podría gustarte

- Inversiones: Guía Para Principiantes Para Ganar Más Dinero De Sus InversionesDe EverandInversiones: Guía Para Principiantes Para Ganar Más Dinero De Sus InversionesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Minuta de Constitución de Una Sociedad Civil de Responsabilidad LimitadaDocumento40 páginasMinuta de Constitución de Una Sociedad Civil de Responsabilidad LimitadaEd Rojas Sulla100% (1)

- El Ingreso Pasivo: Cómo alcanzar la libertad financiera de manera inteligenteDe EverandEl Ingreso Pasivo: Cómo alcanzar la libertad financiera de manera inteligenteCalificación: 4 de 5 estrellas4/5 (9)

- Ingresos pasivos: Cómo generar riqueza sin intercambiar tiempo por dinero y lograr la libertad financiera a través de los negocios en línea, el emprendedurismo, la inversión en bienes raíces, el mercado de valores, los dividendos y más.De EverandIngresos pasivos: Cómo generar riqueza sin intercambiar tiempo por dinero y lograr la libertad financiera a través de los negocios en línea, el emprendedurismo, la inversión en bienes raíces, el mercado de valores, los dividendos y más.Calificación: 5 de 5 estrellas5/5 (21)

- Proceso Contable y Partida DobleDocumento4 páginasProceso Contable y Partida DobleJANETH0% (1)

- C-10 Funión LinealDocumento16 páginasC-10 Funión LineallucasAún no hay calificaciones

- Flujo Efectivo y Estado Resultados-2Documento5 páginasFlujo Efectivo y Estado Resultados-2Isani TcAún no hay calificaciones

- Cuáles Son Las Reglas de La Partida DobleDocumento20 páginasCuáles Son Las Reglas de La Partida DobleCarla Janina Gonzalez Buczek83% (6)

- Gabinete Contable Clase1 Partida DobleDocumento21 páginasGabinete Contable Clase1 Partida DobleLoriane Pereira de MeloAún no hay calificaciones

- La Partida DobleDocumento8 páginasLa Partida DoblePedroAún no hay calificaciones

- Taller 4, ContabilidadDocumento10 páginasTaller 4, ContabilidadYesith Alexis Kstilla AngaritaAún no hay calificaciones

- Teoria Cargo-AbonoDocumento13 páginasTeoria Cargo-AbonoROLANDO JOSÉ DE JESUS PAIZ SAMAYOA100% (1)

- Partida DobleDocumento35 páginasPartida DobleEnrique DíazAún no hay calificaciones

- Gestión Financiera y Empresarial Practica Calificada #1 Seccion 313NDocumento3 páginasGestión Financiera y Empresarial Practica Calificada #1 Seccion 313NSilas flor ARIAS BRICEÑOAún no hay calificaciones

- Ciclo ContableDocumento11 páginasCiclo Contableclaudia zeladaAún no hay calificaciones

- LA-PARTIDA-DOBLE ExpoDocumento8 páginasLA-PARTIDA-DOBLE ExpofernandaAún no hay calificaciones

- Taller 2 Contabilizaciones en AsientosDocumento10 páginasTaller 2 Contabilizaciones en Asientosotto romeroAún no hay calificaciones

- Flujo de CajaDocumento9 páginasFlujo de CajaInes Elida Carrascal LopezAún no hay calificaciones

- Teoría de Partida DobleDocumento6 páginasTeoría de Partida DobleAgustín FernandezAún no hay calificaciones

- CICLO CONTABLE-UNID I 2 Y 3 Sesion 14349Documento18 páginasCICLO CONTABLE-UNID I 2 Y 3 Sesion 14349rubenAún no hay calificaciones

- Taller 2 Contabilidad 1Documento18 páginasTaller 2 Contabilidad 1Javier ParraAún no hay calificaciones

- SummaryDocumento5 páginasSummaryVany LozanoAún no hay calificaciones

- Finanzas IDocumento92 páginasFinanzas IMARIO RODRIGUEZAún no hay calificaciones

- Liquidez y RentabilidadDocumento2 páginasLiquidez y RentabilidadYAMILA SHALON MUCHA APESTEGUIAún no hay calificaciones

- Tema 1. La CuentaDocumento32 páginasTema 1. La CuentagallardoluisaAún no hay calificaciones

- Foros Semana 6 ContabilidadDocumento5 páginasForos Semana 6 ContabilidadPedro Jose100% (1)

- Presentación N°1 - Conceptos GeneralesDocumento13 páginasPresentación N°1 - Conceptos GeneralesSol SanchezAún no hay calificaciones

- Flujo de CajaDocumento6 páginasFlujo de CajaEstefania MejiaAún no hay calificaciones

- Las Inversiones - ContabilidadDocumento8 páginasLas Inversiones - Contabilidadannlu1991Aún no hay calificaciones

- Contabilización de Importación y Exportaciones PDFDocumento160 páginasContabilización de Importación y Exportaciones PDFWilmer AlbarracínAún no hay calificaciones

- Libro Contabilizacion de Importacion y ExportacionesDocumento160 páginasLibro Contabilizacion de Importacion y ExportacionesJohn OspinaAún no hay calificaciones

- Partida DobleDocumento3 páginasPartida DobleJorge Luis Damian OlivaresAún no hay calificaciones

- Contabilidad-Guia - 02 - 1 Periodo - 2021 MiguelDocumento5 páginasContabilidad-Guia - 02 - 1 Periodo - 2021 MiguelrobinsonAún no hay calificaciones

- Unidad 4Documento32 páginasUnidad 4Daniela BeronícAún no hay calificaciones

- DesarrolloDocumento13 páginasDesarrolloGeuriAún no hay calificaciones

- Principios y Reglas de La Partida DobleDocumento13 páginasPrincipios y Reglas de La Partida DobleJohn O. NeritosAún no hay calificaciones

- Foro 3 Contabilidad y FinanzasDocumento7 páginasForo 3 Contabilidad y FinanzasMaría Verónica Corrales VučinaAún no hay calificaciones

- Apunte 2 - Introducción A La ContabilidadDocumento9 páginasApunte 2 - Introducción A La ContabilidadRobert BustamanteAún no hay calificaciones

- La Partida Doble Surgio Principios Del Siglo XIV Según Consta en Algunos Registros Comerciales Aparecidos en Pergaminos en MilanDocumento9 páginasLa Partida Doble Surgio Principios Del Siglo XIV Según Consta en Algunos Registros Comerciales Aparecidos en Pergaminos en MilanluisAún no hay calificaciones

- Sistemas de Información Contable PDFDocumento10 páginasSistemas de Información Contable PDFmaia arceAún no hay calificaciones

- CAPITULO 1 - IntroducciónDocumento24 páginasCAPITULO 1 - IntroducciónViviana Matter GrañaAún no hay calificaciones

- Cuadernillo 2º Año - 2022Documento16 páginasCuadernillo 2º Año - 2022villanuevajenifer16Aún no hay calificaciones

- Reconocimiento y Medición de Las Inversiones FinancierasDocumento18 páginasReconocimiento y Medición de Las Inversiones FinancierasJorge BalasAún no hay calificaciones

- Sopa de Letras y CrucigramaDocumento18 páginasSopa de Letras y CrucigramaYohana Caro Acosta100% (2)

- Lectura Unidad 3Documento10 páginasLectura Unidad 3juanspiegel34Aún no hay calificaciones

- Caja o UtilidadDocumento4 páginasCaja o Utilidadandres gonzalezAún no hay calificaciones

- Tarea I ContabilidadDocumento5 páginasTarea I Contabilidadjobelsoriano30Aún no hay calificaciones

- Tutoria 3 Contabilizaciones en Asientos y Taller 2Documento9 páginasTutoria 3 Contabilizaciones en Asientos y Taller 2elkin serranoAún no hay calificaciones

- Ingresos AcumuladosDocumento3 páginasIngresos AcumuladosAlexis Mateo GutierrezAún no hay calificaciones

- 23-Conceptos Contables Basicos ContablesDocumento3 páginas23-Conceptos Contables Basicos ContablesAaron Gutierrez BlancoAún no hay calificaciones

- Tema PrincipiosDocumento3 páginasTema PrincipiosChemo DsbAún no hay calificaciones

- II - TALLER - LAS - CUENTAS 12 Contabilidad Andres Felipe PDFDocumento7 páginasII - TALLER - LAS - CUENTAS 12 Contabilidad Andres Felipe PDFIssabell RuedaAún no hay calificaciones

- Guia Modulo 3 - Los Estados FinancierosDocumento6 páginasGuia Modulo 3 - Los Estados Financierosandrea jimenezAún no hay calificaciones

- Analisis de Estado de Flujo de EfectivoDocumento20 páginasAnalisis de Estado de Flujo de EfectivoÁngelaAún no hay calificaciones

- Microeconomía Teoría de Administración FinancieraDocumento8 páginasMicroeconomía Teoría de Administración Financieraunsa 2020Aún no hay calificaciones

- La Importancia Del Diagnóstico FinancieroDocumento16 páginasLa Importancia Del Diagnóstico FinancieroMaryal DjezAún no hay calificaciones

- Avance Del ManualDocumento7 páginasAvance Del ManualMari AlvarezAún no hay calificaciones

- Guía Práctica Fundamentos de ContabilidadDocumento6 páginasGuía Práctica Fundamentos de ContabilidadArturo Farías UbedaAún no hay calificaciones

- Contabilidad IDocumento40 páginasContabilidad IMario Flores VegaAún no hay calificaciones

- Curso: Fundamentos de Finanzas 1. Entender Los Estados FinancierosDocumento261 páginasCurso: Fundamentos de Finanzas 1. Entender Los Estados FinancierosGontzal Gago AmenabarAún no hay calificaciones

- Solucion Taller 3 RecuperadoDocumento20 páginasSolucion Taller 3 RecuperadoDiana HidalgoAún no hay calificaciones

- El millonario de los dividendos. Conseguir beneficios invirtiendo y ganar en el mercado bursátilDe EverandEl millonario de los dividendos. Conseguir beneficios invirtiendo y ganar en el mercado bursátilCalificación: 3 de 5 estrellas3/5 (1)

- Diccionario ContableDocumento10 páginasDiccionario ContablelucasAún no hay calificaciones

- C-13 Distancia Entre Dos PuntosDocumento16 páginasC-13 Distancia Entre Dos PuntoslucasAún no hay calificaciones

- C-14 La Recta Ecuación - PosiciónDocumento17 páginasC-14 La Recta Ecuación - PosiciónlucasAún no hay calificaciones

- Cont Emp - Pract Dirigida - Identificacion de Cuentas PcgeDocumento1 páginaCont Emp - Pract Dirigida - Identificacion de Cuentas PcgelucasAún no hay calificaciones

- Apellidos - Nombres - Evaluación Unidad IIIDocumento18 páginasApellidos - Nombres - Evaluación Unidad IIIlucasAún no hay calificaciones

- Problemas M-3-1Documento4 páginasProblemas M-3-1Salvador Antonio Gironda CarrascoAún no hay calificaciones

- Resumen TC04Documento7 páginasResumen TC04Laura SmcAún no hay calificaciones

- SIL - Contabilidad Gubernamental II PDFDocumento3 páginasSIL - Contabilidad Gubernamental II PDFYeni Zela TiconaAún no hay calificaciones

- Evaluación DiagnósticaDocumento3 páginasEvaluación Diagnósticacinthia mariaca chuveAún no hay calificaciones

- 2020 I - Eep - Semana 09 10 - MatefinancDocumento91 páginas2020 I - Eep - Semana 09 10 - MatefinancDaniel Rafael Carlos PaisigAún no hay calificaciones

- Estado de ResultadosDocumento9 páginasEstado de ResultadosElimina PerrasAún no hay calificaciones

- Borrador (Depressiacion)Documento17 páginasBorrador (Depressiacion)Anahi Mayra Mamani UñoAún no hay calificaciones

- Taller Tarea2 - 212018A-474Documento6 páginasTaller Tarea2 - 212018A-474john velaideAún no hay calificaciones

- Actividad 5 REVISORIA fISCALDocumento10 páginasActividad 5 REVISORIA fISCALYulieth Samira ALTAMAR GONZALEZAún no hay calificaciones

- Informe El Cóndor S.AdDocumento5 páginasInforme El Cóndor S.AdadrianaAún no hay calificaciones

- Altman Z ScoreDocumento7 páginasAltman Z ScoreAlina Coronel PeñarandaAún no hay calificaciones

- Semana 2Documento23 páginasSemana 2eduardo salinasAún no hay calificaciones

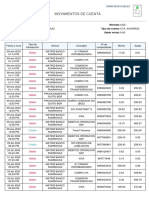

- Movimientos-Cuenta-Enlinea Lisbeth PDFDocumento2 páginasMovimientos-Cuenta-Enlinea Lisbeth PDFXavier FigueraAún no hay calificaciones

- Tarea 4Documento13 páginasTarea 4Sara Mendoza100% (1)

- Pregunta 1: ¡Correcto!Documento5 páginasPregunta 1: ¡Correcto!keyla sotoAún no hay calificaciones

- Cartas 2019Documento35 páginasCartas 2019Rossio Melanny RollanoAún no hay calificaciones

- Primer EjercicioDocumento18 páginasPrimer EjercicioMayaire Molina100% (1)

- Cargos y Abonos (17048)Documento29 páginasCargos y Abonos (17048)HECTOR REYESAún no hay calificaciones

- Contabilidad, Ejercicio La ViudaDocumento8 páginasContabilidad, Ejercicio La Viudayuri salinas100% (1)

- 6.modelo General para La Elaboracion de Estados Financieros Ano 2021Documento157 páginas6.modelo General para La Elaboracion de Estados Financieros Ano 2021ClaraAún no hay calificaciones

- Sem 2 Contabilidad Intermedia PcgeDocumento15 páginasSem 2 Contabilidad Intermedia PcgeEdith Mary Machaca OrtizAún no hay calificaciones

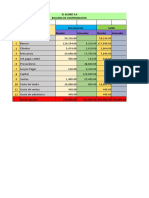

- Balanza de Comprobacion EL GLOBODocumento4 páginasBalanza de Comprobacion EL GLOBOLuisa HernándezAún no hay calificaciones

- Borme A 2020 88 07Documento10 páginasBorme A 2020 88 07Liberto CarratalaAún no hay calificaciones

- Nif Serie B Clase 3 Nif C-11 y B-4 Gva 28.05.22Documento109 páginasNif Serie B Clase 3 Nif C-11 y B-4 Gva 28.05.22Ricardo GasparAún no hay calificaciones

- Ejemplo de Flujo de CajaDocumento4 páginasEjemplo de Flujo de CajayuliAún no hay calificaciones

- Examen FinalDocumento8 páginasExamen Finaladriana salinasAún no hay calificaciones

- Caso 01 - PDT 0710Documento72 páginasCaso 01 - PDT 0710Gabo VizcardoAún no hay calificaciones

- 2016 Práctico ExposiciónDocumento16 páginas2016 Práctico ExposiciónVictor SanchezAún no hay calificaciones

- Movimientos de Cuenta: DébitoDocumento2 páginasMovimientos de Cuenta: DébitoLuis BuñayAún no hay calificaciones