También podría gustarte

- Tarea 3 Grupo 20 Trabajo ColaborativoDocumento93 páginasTarea 3 Grupo 20 Trabajo ColaborativoJorge MontoyaAún no hay calificaciones

- Plantilla Única de Trabajo - Jhonatanvergara Paso4Documento91 páginasPlantilla Única de Trabajo - Jhonatanvergara Paso4Jhonatan Vergara ArangoAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo. Hilda Tamayo - Grupo 6Documento76 páginasAnexo 1 - Plantilla Única de Trabajo. Hilda Tamayo - Grupo 6SirleyAún no hay calificaciones

- Paso 2 - Diagnóstico Financiero - IngridDocumento63 páginasPaso 2 - Diagnóstico Financiero - IngridINGRID TATIANA GRANADOSAún no hay calificaciones

- Administracion FinancieraDocumento64 páginasAdministracion FinancieraIván andres Vélez sucerquiaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo. Tabajo Final - IvonneDocumento75 páginasAnexo 1 - Plantilla Única de Trabajo. Tabajo Final - IvonneJhon CaroAún no hay calificaciones

- Anexo 1 - Plantilla Única de TrabajoDocumento69 páginasAnexo 1 - Plantilla Única de TrabajoIván andres Vélez sucerquiaAún no hay calificaciones

- Anexo 4 - Plantilla Única de Trabajo PaulaDocumento79 páginasAnexo 4 - Plantilla Única de Trabajo PaulaMaria Alejandra Torres PeñaAún no hay calificaciones

- Plantilla Macro-AdministraciónDocumento74 páginasPlantilla Macro-AdministraciónSandiAún no hay calificaciones

- Plantilla para Diagnóstico Financiero - PerezDocumento26 páginasPlantilla para Diagnóstico Financiero - Perezximena suarezAún no hay calificaciones

- Estado de ResultadoDocumento25 páginasEstado de ResultadoAandreiita RodriiguezAún no hay calificaciones

- Plantilla Paso 2 - Diagnóstico FinancieroDocumento26 páginasPlantilla Paso 2 - Diagnóstico FinancieroJolman FernandoAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico Financieroangela garciaAún no hay calificaciones

- Plantilla Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesDocumento36 páginasPlantilla Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesjuanaAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico Financieroangela garciaAún no hay calificaciones

- Matriz de Seguimiento Planes de AcciónDocumento2 páginasMatriz de Seguimiento Planes de AcciónRamiro RegueiraAún no hay calificaciones

- Analisis de Sensibilidad - Funcion TablaDocumento12 páginasAnalisis de Sensibilidad - Funcion TablaJuan VgAún no hay calificaciones

- Taller Razones de Liquidez y de Rentabilidad Fábrica de Pinturas 2021-IIjynDocumento7 páginasTaller Razones de Liquidez y de Rentabilidad Fábrica de Pinturas 2021-IIjynJulis McAún no hay calificaciones

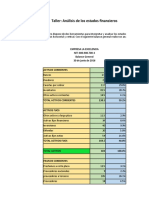

- Taller - Análisis de Los Estados FinancierosDocumento4 páginasTaller - Análisis de Los Estados FinancierosPaola AldanaAún no hay calificaciones

- Ejercicio Proyecto Financiero PrácticaDocumento27 páginasEjercicio Proyecto Financiero PrácticaMicky MontealegreAún no hay calificaciones

- Ejemplo Ratios Eficiencia y RentabilidadDocumento7 páginasEjemplo Ratios Eficiencia y RentabilidadKATERINE RODRIGUEZ VILLARROELAún no hay calificaciones

- Actividad 4 - Razones FinancierasDocumento20 páginasActividad 4 - Razones FinancierasJoseph FontechaAún no hay calificaciones

- Anexo 1. Plantilla para Diagnóstico Financiero Trabajo Colaborativo 102038 - 6Documento23 páginasAnexo 1. Plantilla para Diagnóstico Financiero Trabajo Colaborativo 102038 - 6arodri7Aún no hay calificaciones

- PAP Método MixtoDocumento6 páginasPAP Método Mixtomatute8Aún no hay calificaciones

- Estudio FinancieroDocumento10 páginasEstudio FinancieroMishelle Beltran BravoAún no hay calificaciones

- Alternativas de Inversión-EconomíaDocumento33 páginasAlternativas de Inversión-EconomíaRijardAún no hay calificaciones

- Anexo 1 - Herramienta Plan Estratégico Organizacional 2022.Documento14 páginasAnexo 1 - Herramienta Plan Estratégico Organizacional 2022.katherineAún no hay calificaciones

- Flujo de Caja Economico y Financiero PDFDocumento1 páginaFlujo de Caja Economico y Financiero PDFLuis Miguel AliagaAún no hay calificaciones

- Mapa de CalorDocumento18 páginasMapa de CalorAlexAún no hay calificaciones

- Calculo EVA - PlantillaDocumento6 páginasCalculo EVA - PlantillagpgiulianaAún no hay calificaciones

- Matriz Priorizacion Iniciativas Estrategicas 26 09 11Documento3 páginasMatriz Priorizacion Iniciativas Estrategicas 26 09 11Carlos Oswaldo García Paredes100% (1)

- Trabajo 4Documento51 páginasTrabajo 4JOHA BOTEROAún no hay calificaciones

- Tir y Valor PresenteDocumento5 páginasTir y Valor PresenteNoé SantesAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo.Documento64 páginasAnexo 1 - Plantilla Única de Trabajo.FernandoAún no hay calificaciones

- ANEXO 1 - Informe Proyecto Lean Seis Sigma-Grupo - 27.Documento131 páginasANEXO 1 - Informe Proyecto Lean Seis Sigma-Grupo - 27.yenifer garciaAún no hay calificaciones

- Procedimiento para La Realizacion de Inventarios en OlimpicaDocumento15 páginasProcedimiento para La Realizacion de Inventarios en OlimpicaEduardoAún no hay calificaciones

- Caso Practico 1 Mate FinanDocumento7 páginasCaso Practico 1 Mate FinanViviana PintoAún no hay calificaciones

- Flujo de Caja - TallerDocumento4 páginasFlujo de Caja - TallerKarla TenesacaAún no hay calificaciones

- Inditex Razones FinancierasDocumento11 páginasInditex Razones FinancierasRaisukeAún no hay calificaciones

- Plan de InversionesDocumento38 páginasPlan de InversionesSolitarios BandAún no hay calificaciones

- Fase 5B Grupo 212055 3Documento13 páginasFase 5B Grupo 212055 3Jonathan CastroAún no hay calificaciones

- PW-AD-M-01 Manual de Funciones V - 15Documento512 páginasPW-AD-M-01 Manual de Funciones V - 15Laura Gil MerchánAún no hay calificaciones

- Curso Administración Financiera Código 102022: SiguienteDocumento171 páginasCurso Administración Financiera Código 102022: SiguienteEdwin Pompilio LopezAún no hay calificaciones

- Estados Financieros. Razones Financieras EjercicioDocumento6 páginasEstados Financieros. Razones Financieras EjercicioOPTIMA CONSULTORESAún no hay calificaciones

- Cuadernillo 2-20213Documento28 páginasCuadernillo 2-20213jose antonio FloresAún no hay calificaciones

- CUADRO DE MANDO INTEGRAL ExcelDocumento2 páginasCUADRO DE MANDO INTEGRAL Excelliceth vanessaAún no hay calificaciones

- Plan de MejoramientoDocumento4 páginasPlan de MejoramientoKaren LaitonAún no hay calificaciones

- Evaluación de ProyectosDocumento36 páginasEvaluación de ProyectosWILLIAM ALEXIS TRIVIÑOAún no hay calificaciones

- Proyecto Plasticos ResurreccionDocumento51 páginasProyecto Plasticos ResurreccionEduardo NarvaezAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera FinalDocumento84 páginasPlantilla Única - Macro - Administración Financiera FinalLaura Steffania Montero Collazos0% (1)

- Plan FinancieroDocumento69 páginasPlan Financierojulian gonzalezAún no hay calificaciones

- Plantilla Única - Macro - Administración FinancieraDocumento79 páginasPlantilla Única - Macro - Administración FinancieraEstela CarranzaAún no hay calificaciones

- Aplicacion Mejora ISO 9004Documento11 páginasAplicacion Mejora ISO 9004Estefania EscalanteAún no hay calificaciones

- Valor Economico Agregado-Eva PDFDocumento9 páginasValor Economico Agregado-Eva PDFgary cAún no hay calificaciones

- Plantilla Ejev2022Documento869 páginasPlantilla Ejev2022Jackeline Raymunda VARILLAS VERDEAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento193 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financieraktherin meloAún no hay calificaciones

- Contabilidad de Fusiones y AdquisicionesDocumento11 páginasContabilidad de Fusiones y Adquisicionesmaria camila morales mancoAún no hay calificaciones

- Mto-Sso-Pr-169 (Paas)Documento5 páginasMto-Sso-Pr-169 (Paas)Cristian Xavier Avendaño BelloAún no hay calificaciones

- Plantilla EE - FFDocumento371 páginasPlantilla EE - FFVictorRaulLaymeAún no hay calificaciones

- Paso 3Documento75 páginasPaso 3Aileen CastillaAún no hay calificaciones

- Afectaciones Acústicas en La Población Del Barrio GaitánDocumento20 páginasAfectaciones Acústicas en La Población Del Barrio GaitánJhon CaroAún no hay calificaciones

- Fase4 Andres ForeroDocumento48 páginasFase4 Andres ForeroJhon CaroAún no hay calificaciones

- Ap10 - Ev03 Proceso Integral Desarrollo de Nuevos ProductosDocumento21 páginasAp10 - Ev03 Proceso Integral Desarrollo de Nuevos ProductosJhon CaroAún no hay calificaciones

- ACT 4. Identificacion de Peligros y RiesgosDocumento6 páginasACT 4. Identificacion de Peligros y RiesgosJhon CaroAún no hay calificaciones

- Evidencia AP09-EV03 "PROGRAMACIÓN DE PLAN DE MERCADEO DEL PRODUCTO OSERVICIO"Documento15 páginasEvidencia AP09-EV03 "PROGRAMACIÓN DE PLAN DE MERCADEO DEL PRODUCTO OSERVICIO"Jhon CaroAún no hay calificaciones

- ARTICULODocumento10 páginasARTICULOJhon CaroAún no hay calificaciones

- Fase 3 - Estructurar El Diseño MetodologicoDocumento34 páginasFase 3 - Estructurar El Diseño MetodologicoJhon CaroAún no hay calificaciones

- Evidencias de Trabajo IndependienteDocumento1 páginaEvidencias de Trabajo IndependienteJhon CaroAún no hay calificaciones

- TGMnAP09nEV04 1362ffb2ee1cc83Documento3 páginasTGMnAP09nEV04 1362ffb2ee1cc83Jhon CaroAún no hay calificaciones

- Sociedad y Familia - TrabajoDocumento16 páginasSociedad y Familia - TrabajoJhon CaroAún no hay calificaciones

- Evidencia AP09 Ev03Documento26 páginasEvidencia AP09 Ev03Jhon CaroAún no hay calificaciones

- Ap09av03 SolucionDocumento25 páginasAp09av03 SolucionJhon CaroAún no hay calificaciones

- Fds. Monoetilen Glicol QcaDocumento8 páginasFds. Monoetilen Glicol QcaJhon CaroAún no hay calificaciones

- Trabajo ProbabilidadDocumento9 páginasTrabajo ProbabilidadJhon CaroAún no hay calificaciones

- EVIDENCIA AP08-EV03 "Fijación Estrategia y Elaboración Del Pronóstico y Presupuesto de Ventas"Documento12 páginasEVIDENCIA AP08-EV03 "Fijación Estrategia y Elaboración Del Pronóstico y Presupuesto de Ventas"Jhon CaroAún no hay calificaciones

- Evidencia Ap09-Ev03 ": Programación de Plan de Mercadeo Del Producto O Servicio"Documento17 páginasEvidencia Ap09-Ev03 ": Programación de Plan de Mercadeo Del Producto O Servicio"Jhon CaroAún no hay calificaciones

- Trabajo de Grado - Cortes - Montero - Esquivel - GPV42Documento178 páginasTrabajo de Grado - Cortes - Montero - Esquivel - GPV42Jhon CaroAún no hay calificaciones

- PlantillaFase0-Andres ForeroDocumento9 páginasPlantillaFase0-Andres ForeroJhon CaroAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Fase 1 - ObservarDocumento5 páginasGuía de Actividades y Rúbrica de Evaluación - Fase 1 - ObservarJhon CaroAún no hay calificaciones

- Fase 1. ObservarDocumento5 páginasFase 1. ObservarJhon CaroAún no hay calificaciones

- Evidencian20AP07nEV03n20Plann20den20exhibicinnnnnn64632908c1b4447nnnnn1n 80632a8923129b3Documento26 páginasEvidencian20AP07nEV03n20Plann20den20exhibicinnnnnn64632908c1b4447nnnnn1n 80632a8923129b3Jhon CaroAún no hay calificaciones

- Actividad 08 - LauraDocumento10 páginasActividad 08 - LauraJhon CaroAún no hay calificaciones

- Daniela Aponte - Trabajo de QuimicaDocumento26 páginasDaniela Aponte - Trabajo de QuimicaJhon CaroAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo. Tabajo Final - IvonneDocumento75 páginasAnexo 1 - Plantilla Única de Trabajo. Tabajo Final - IvonneJhon CaroAún no hay calificaciones

- Punto 3.2 Trabajo QuimicaDocumento4 páginasPunto 3.2 Trabajo QuimicaJhon CaroAún no hay calificaciones

- Fase2 Andres ForeroDocumento19 páginasFase2 Andres ForeroJhon CaroAún no hay calificaciones

- Actividad 03 - DIANA CARODocumento5 páginasActividad 03 - DIANA CAROJhon CaroAún no hay calificaciones

- Bernal Useche Tania Lisbeth 2018Documento95 páginasBernal Useche Tania Lisbeth 2018Jhon CaroAún no hay calificaciones

- Unidad 1 Emprendimiento Presentación IntroducciónDocumento86 páginasUnidad 1 Emprendimiento Presentación IntroducciónFelipe GomezAún no hay calificaciones

- AnalisissDocumento2 páginasAnalisissLilyAvendañoVegaAún no hay calificaciones

- Economía - Trabajo Práctico #1 - Unidad 1Documento6 páginasEconomía - Trabajo Práctico #1 - Unidad 1kar kaosAún no hay calificaciones

- Primer Avance de ProyectoDocumento7 páginasPrimer Avance de ProyectoGeraldine Gonzales GallegosAún no hay calificaciones

- Resolución de SuperintendenciaDocumento5 páginasResolución de Superintendenciafrank sanabria fradio22Aún no hay calificaciones

- Inst SanitariasDocumento8 páginasInst SanitariasGUILLERMO STEVEN LOZADA LAURAAún no hay calificaciones

- Ordenanza de Propaganda y Publicidad (Tercera Reforma Parcial)Documento16 páginasOrdenanza de Propaganda y Publicidad (Tercera Reforma Parcial)Neylen Alexandra Meza PeñalozaAún no hay calificaciones

- Requisitos CIFIDocumento2 páginasRequisitos CIFIVENTAS MONTERREYAún no hay calificaciones

- Rentas de Persona NaturalDocumento15 páginasRentas de Persona Naturalkarolina aranaAún no hay calificaciones

- Proyecto XDDocumento47 páginasProyecto XDYang Antigua PongoAún no hay calificaciones

- Tercera y Última Parte Del Hueco NegroDocumento2 páginasTercera y Última Parte Del Hueco NegroDANIA CRISTINA CORDOBA TRUJILLOAún no hay calificaciones

- Manualde Maletas Baules y CajaDocumento12 páginasManualde Maletas Baules y CajaMcClellandAún no hay calificaciones

- Investigación AcadémicaDocumento13 páginasInvestigación AcadémicaCAROL GABRIELA INGA CORREAAún no hay calificaciones

- Lectura No. 1 Fluir en Los NegociosDocumento10 páginasLectura No. 1 Fluir en Los NegociosAlex Marlex TocAún no hay calificaciones

- Formulario 5 Banco RepúblicaDocumento5 páginasFormulario 5 Banco RepúblicaMarieke van BeestAún no hay calificaciones

- Monopolio Ejercicios Primera SesiónDocumento22 páginasMonopolio Ejercicios Primera SesiónPablosujaAún no hay calificaciones

- Ejemplo Problema de TransporteDocumento2 páginasEjemplo Problema de TransporteSantiago Gil100% (1)

- Flores Maribel Act.2.1Documento9 páginasFlores Maribel Act.2.1Maribel Flores AndradeAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento10 páginasSistema Nacional de ContabilidadLiz Diana Huaytalla TincoAún no hay calificaciones

- Reflexion de Escuelas de Pensamiento.Documento4 páginasReflexion de Escuelas de Pensamiento.Nory MariinAún no hay calificaciones

- A Proyectounificado Dior ATHDocumento12 páginasA Proyectounificado Dior ATHDaniel Iván Ortíz RojasAún no hay calificaciones

- Catalo Prysmian Accesorios para Media TensionDocumento13 páginasCatalo Prysmian Accesorios para Media TensionAbram H-vAún no hay calificaciones

- Calidad en La ConstrruccionDocumento14 páginasCalidad en La ConstrruccionAngie Gonzales Siancas100% (2)

- Modelo Costo Volumen UtilidadDocumento31 páginasModelo Costo Volumen UtilidadZainx XPLAún no hay calificaciones

- DFI para Un ProductoDocumento4 páginasDFI para Un Productocarmen aparicio gomezAún no hay calificaciones

- La Gestión Financiera y La RentabilidadDocumento75 páginasLa Gestión Financiera y La RentabilidadEder TomásAún no hay calificaciones

- Taller..6..Estados Financieros..EstudiantesDocumento5 páginasTaller..6..Estados Financieros..EstudiantesVanessa Carolina RODRIGUEZ MACEAAún no hay calificaciones

- Funciones Del PresupuestoDocumento3 páginasFunciones Del PresupuestolauraAún no hay calificaciones

- Informe de Lectura David HarveyDocumento2 páginasInforme de Lectura David HarveyAlejandra MarínAún no hay calificaciones

- Otiniano Gomez Cristhian - Estructura y Cargas - InformeDocumento11 páginasOtiniano Gomez Cristhian - Estructura y Cargas - Informecriz0123456Aún no hay calificaciones