También podría gustarte

- Friso 3.3.5Documento2 páginasFriso 3.3.5bibiana andrea niñoAún no hay calificaciones

- Cartilla Retención en La FuenteDocumento14 páginasCartilla Retención en La Fuentemsyunfo0% (1)

- Cartilla Retención en La FuenteDocumento14 páginasCartilla Retención en La FuenteDANA VALENTINA OCHOA HERRERAAún no hay calificaciones

- Taller 4444Documento5 páginasTaller 4444Oscar Daniel Otavo BenavidesAún no hay calificaciones

- Impuesto Al Valor Agregado IvaDocumento14 páginasImpuesto Al Valor Agregado IvaFranci Yolima Hernandez BejaranoAún no hay calificaciones

- Punto 3.3.4: Quienes Pueden Pertenecer Requisitos de Perteneciente Obligaciones/ Responsabilidad Es ProhibicionesDocumento2 páginasPunto 3.3.4: Quienes Pueden Pertenecer Requisitos de Perteneciente Obligaciones/ Responsabilidad Es ProhibicionesSantiago Nivia0% (1)

- Contabilidad. Inscribirse en El RUT o Hacer LaDocumento3 páginasContabilidad. Inscribirse en El RUT o Hacer LaEdwin Sebastian Castellanos CortesAún no hay calificaciones

- 3.3.3 - 3.3Documento2 páginas3.3.3 - 3.3brayan peñaAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoViviana Andreina Fuentes67% (6)

- Entre Regimens RFDocumento27 páginasEntre Regimens RFJuan Ruiz-UrquijoAún no hay calificaciones

- Guia #7 Punto 3.3.3Documento4 páginasGuia #7 Punto 3.3.3Paola BallenAún no hay calificaciones

- Exposicion ReteivaDocumento9 páginasExposicion ReteivaConstructora G y L S.A.S.Aún no hay calificaciones

- Retefuente FrisoDocumento3 páginasRetefuente Frisosuleidy moralesAún no hay calificaciones

- FrizoDocumento2 páginasFrizoGabriela RojasAún no hay calificaciones

- Taller 4 Matriz de Impuestos ResueltoDocumento7 páginasTaller 4 Matriz de Impuestos ResueltoDiana Marcela Arenales CastellanosAún no hay calificaciones

- Agentes de Retención en La Fuente e IVADocumento1 páginaAgentes de Retención en La Fuente e IVAJuan Carlos Mendez QuinteroAún no hay calificaciones

- RETEFUENTESDocumento11 páginasRETEFUENTESMarlon SierraAún no hay calificaciones

- Guia Declaraciones Tributyarias - Reflexión InicialDocumento5 páginasGuia Declaraciones Tributyarias - Reflexión Inicialadmanc100% (2)

- Tratamiento Fiscal de Las Operaciones Ejecutadas en Desarrollo de Contratos de Mandato ComercialDocumento4 páginasTratamiento Fiscal de Las Operaciones Ejecutadas en Desarrollo de Contratos de Mandato ComercialWILLIAM CARDONAAún no hay calificaciones

- Entegable No1 IMPUESTOS INDIRECTOS Y AL CONSUMODocumento7 páginasEntegable No1 IMPUESTOS INDIRECTOS Y AL CONSUMOaaron100% (1)

- Impuestos-directos-indirectosDocumento3 páginasImpuestos-directos-indirectosLeisla LagosAún no hay calificaciones

- Tributaria IiDocumento6 páginasTributaria Iijulieta maeastreAún no hay calificaciones

- Retencion en La Fuente GeneralidadesDocumento9 páginasRetencion en La Fuente GeneralidadesLuis ChamorroAún no hay calificaciones

- Clase No 8 Pasivos - Manejo ProveedoresDocumento21 páginasClase No 8 Pasivos - Manejo ProveedoresvalentinaAún no hay calificaciones

- IVA Impuesto al Valor Agregado: Elementos, Tipos, Régimen y BienesDocumento1 páginaIVA Impuesto al Valor Agregado: Elementos, Tipos, Régimen y BienesJohnny ArevaloAún no hay calificaciones

- IMPUESTOS DIRECTOS Grupo 4Documento16 páginasIMPUESTOS DIRECTOS Grupo 4Karen Arlet Correa ValleAún no hay calificaciones

- Friso Guia #9Documento9 páginasFriso Guia #9KAROLL NICKOL MARTINEZ DIAZAún no hay calificaciones

- Cartilla ContabilidadDocumento10 páginasCartilla ContabilidadTop ShoesAún no hay calificaciones

- CARTILLA Gaes #6Documento23 páginasCARTILLA Gaes #6Leidy Vargas0% (1)

- Rejilla Conceptos Tributarios - LMDocumento7 páginasRejilla Conceptos Tributarios - LMSalvatore LuisAún no hay calificaciones

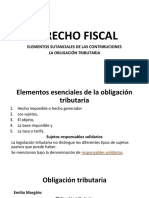

- Elementos de La Obligación TributariaDocumento17 páginasElementos de La Obligación TributariamayeAún no hay calificaciones

- A4 P1 SS Yarely Vazquez Cpa ViiDocumento1 páginaA4 P1 SS Yarely Vazquez Cpa ViiYarely Esmeralda Vazquez ChavarriaAún no hay calificaciones

- Tipos de ContribuyentesDocumento2 páginasTipos de ContribuyentesMaria ArteagaAún no hay calificaciones

- IVADocumento71 páginasIVASiham El Masou AtuezAún no hay calificaciones

- 3 3 4Documento2 páginas3 3 4brayan peña67% (6)

- 2nFUNDAMENTACIONnTRIBUTARIA 4264614fe26f7c6Documento32 páginas2nFUNDAMENTACIONnTRIBUTARIA 4264614fe26f7c6Alejandra MontoyaAún no hay calificaciones

- Obligación tributaria: elementos, sujetos y responsabilidadesDocumento28 páginasObligación tributaria: elementos, sujetos y responsabilidadesMemo GodoyAún no hay calificaciones

- IVA impuesto consumo declaración pagos contribuyentes sujetos importadoresDocumento1 páginaIVA impuesto consumo declaración pagos contribuyentes sujetos importadoresjuan c. pertuz100% (2)

- Mapa Conceptual Legislacion Tributaria Maria Fernanda Diaz Grupo ADocumento5 páginasMapa Conceptual Legislacion Tributaria Maria Fernanda Diaz Grupo AEco LavadoAún no hay calificaciones

- Sena Guia 7Documento8 páginasSena Guia 7Top ShoesAún no hay calificaciones

- Taller Teorico Del Impuesto Al Valor AgregadoDocumento7 páginasTaller Teorico Del Impuesto Al Valor AgregadoMARISOL ZAMUDIOAún no hay calificaciones

- Ficha: 2382947: Simular La Liquidacion de Retencion en La FuenteDocumento15 páginasFicha: 2382947: Simular La Liquidacion de Retencion en La FuenteJoseph AcevedoAún no hay calificaciones

- DocumentoDocumento4 páginasDocumentoYajaira NavarroAún no hay calificaciones

- Guia ExplicativaDocumento5 páginasGuia ExplicativaDiego Alejandro Benitez ParraAún no hay calificaciones

- Impuestos en Colombia: principales figuras tributariasDocumento1 páginaImpuestos en Colombia: principales figuras tributariasAlexandra ArenalesAún no hay calificaciones

- Cartilla Fundamentacion Tributaria 1Documento23 páginasCartilla Fundamentacion Tributaria 1Paola Castiblanco0% (1)

- Generalidades Del Impuesto Al Valor AgregadoDocumento6 páginasGeneralidades Del Impuesto Al Valor AgregadoCarolina A. CardonaAún no hay calificaciones

- Tipos de Contribuyente Mapa ConceptualDocumento2 páginasTipos de Contribuyente Mapa ConceptualIsabelita Bertel100% (1)

- Trabajo Grupal Guia No. 7Documento15 páginasTrabajo Grupal Guia No. 7Paola PinedaAún no hay calificaciones

- IVA-Impuesto sobre las ventasDocumento6 páginasIVA-Impuesto sobre las ventasSergio MendozaAún no hay calificaciones

- La Fiscalidad y Los ActivosDocumento3 páginasLa Fiscalidad y Los ActivosWILLIAM VILLARREAL100% (1)

- Cartilla Grupo 6Documento11 páginasCartilla Grupo 6CamilaAún no hay calificaciones

- Aprendiendo de Operaciones de Impuestos - Iva. Mapa MentalDocumento1 páginaAprendiendo de Operaciones de Impuestos - Iva. Mapa Mentaljuan davidAún no hay calificaciones

- RETENCIONDocumento13 páginasRETENCIONnatalia carvajalAún no hay calificaciones

- Folleto ImpuestosDocumento2 páginasFolleto ImpuestosKatia JasinAún no hay calificaciones

- Clase 3 REFUERZO IMPUESTO DE RENTA Y COMPLEMENTARIOSDocumento9 páginasClase 3 REFUERZO IMPUESTO DE RENTA Y COMPLEMENTARIOSSANDRA MILENA GALLEGO VALENCIAAún no hay calificaciones

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Documento2 páginasT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoAún no hay calificaciones

- Retención en La Fuente TRABAJODocumento1 páginaRetención en La Fuente TRABAJOYulia Marce PachecoAún no hay calificaciones

- IVA-Ley843-ImpuestosNacionalesDocumento8 páginasIVA-Ley843-ImpuestosNacionalesSilvia Mirely Bustos Cabrera100% (2)

- Taller Empresa ABC Ltda.Documento30 páginasTaller Empresa ABC Ltda.Lulú martanAún no hay calificaciones

- Taller N°1 Segundo CohorteDocumento9 páginasTaller N°1 Segundo CohorteLulú martanAún no hay calificaciones

- El Impacto de Las Redes Sociales en La SociedadDocumento4 páginasEl Impacto de Las Redes Sociales en La SociedadLulú martanAún no hay calificaciones

- Derecho ComercialDocumento7 páginasDerecho ComercialLulú martanAún no hay calificaciones

- Formato EnsayoDocumento1 páginaFormato EnsayoLulú martanAún no hay calificaciones

- Arqueo de Caja Auditoria Fiananciera - SuaDocumento16 páginasArqueo de Caja Auditoria Fiananciera - SuaWilmerVillegasChavez100% (2)

- Guia ViernesDocumento7 páginasGuia ViernesLulú martanAún no hay calificaciones

- INFERENCIADocumento1 páginaINFERENCIALulú martanAún no hay calificaciones

- Auditoría documentos trabajoDocumento12 páginasAuditoría documentos trabajoLulú martanAún no hay calificaciones

- Cuadro Analitico Estatuto Tributario RobinsonDocumento3 páginasCuadro Analitico Estatuto Tributario RobinsonLulú martanAún no hay calificaciones

- Administración Alfonso BlancoDocumento8 páginasAdministración Alfonso BlancoLulú martanAún no hay calificaciones

- Ejercicios de Lineas de TiempoDocumento1 páginaEjercicios de Lineas de TiempoLulú martanAún no hay calificaciones

- Efectivo Equivalente Al EfectivoDocumento8 páginasEfectivo Equivalente Al EfectivoLulú martanAún no hay calificaciones

- Examen Final (Matematicas III) 2020-2Documento1 páginaExamen Final (Matematicas III) 2020-2Lulú martanAún no hay calificaciones

- Temas de Exposición 6t02 2021-2Documento1 páginaTemas de Exposición 6t02 2021-2Lulú martanAún no hay calificaciones

- Perfil Profesional Robinson BenítezDocumento1 páginaPerfil Profesional Robinson BenítezLulú martanAún no hay calificaciones

- Reclutamiento PersonalDocumento6 páginasReclutamiento PersonalLulú martanAún no hay calificaciones

- Taller Electiva ROBINSON BENÍTEZDocumento5 páginasTaller Electiva ROBINSON BENÍTEZLulú martanAún no hay calificaciones

- Pac Electiva IiDocumento6 páginasPac Electiva IiLulú martanAún no hay calificaciones

- Teoría de la producción: conceptos básicos y análisis de la función productivaDocumento56 páginasTeoría de la producción: conceptos básicos y análisis de la función productivaLulú martanAún no hay calificaciones

- Trabajo de Costos 1 Trecer CorteDocumento81 páginasTrabajo de Costos 1 Trecer CorteLulú martanAún no hay calificaciones

- Trabajo Investigativo IndependienteDocumento2 páginasTrabajo Investigativo IndependienteLulú martanAún no hay calificaciones

- Trabajo de Investigacion FinalDocumento13 páginasTrabajo de Investigacion FinalLulú martanAún no hay calificaciones

- Costos de Produccion Robinson BenitezDocumento3 páginasCostos de Produccion Robinson BenitezLulú martanAún no hay calificaciones

- PROCESOS COMUNICATIVOS LLDocumento3 páginasPROCESOS COMUNICATIVOS LLLulú martanAún no hay calificaciones

- ExposiciónDocumento7 páginasExposiciónLulú martanAún no hay calificaciones

- Servicio de asesoría en resolución de conflictos UNISIMONDocumento6 páginasServicio de asesoría en resolución de conflictos UNISIMONLulú martanAún no hay calificaciones

- Macroeconomía 1Documento81 páginasMacroeconomía 1Lulú martanAún no hay calificaciones

- Taller Rues y Anexo en Grupo AaDocumento6 páginasTaller Rues y Anexo en Grupo AaLulú martanAún no hay calificaciones

- Competencias TransversalesDocumento5 páginasCompetencias TransversalesLulú martanAún no hay calificaciones

- Autoconer 6Documento44 páginasAutoconer 6Andy ChucAún no hay calificaciones

- Trabajo FinalDocumento8 páginasTrabajo FinalJhouel GutierrezAún no hay calificaciones

- PDF Taller Utpl Contratacion Publica Inicial en PDFDocumento162 páginasPDF Taller Utpl Contratacion Publica Inicial en PDFCristian F. Parra PeláezAún no hay calificaciones

- Cotizacion Video LoteriaDocumento3 páginasCotizacion Video LoteriaJohn QuicenoAún no hay calificaciones

- Unidad 3 2 Plan de ProducciónDocumento15 páginasUnidad 3 2 Plan de ProducciónAngelAún no hay calificaciones

- TDR Enseres de CocinaDocumento7 páginasTDR Enseres de CocinaevillafuerteAún no hay calificaciones

- Anexo 7 PDFDocumento513 páginasAnexo 7 PDFnury estrella dabvila llimpeAún no hay calificaciones

- SESION 8 2023 ActualizadoDocumento30 páginasSESION 8 2023 ActualizadoCamila De los RíosAún no hay calificaciones

- Guia 1 Funcion ExponencialDocumento3 páginasGuia 1 Funcion ExponencialJuan CarlosAún no hay calificaciones

- Monografias Inversion en El PeruDocumento81 páginasMonografias Inversion en El PeruLihmi ChavezAún no hay calificaciones

- CartelDocumento51 páginasCartelVanessa GuillénAún no hay calificaciones

- Guia Prensa FrancesaDocumento4 páginasGuia Prensa FrancesaJavier VargasAún no hay calificaciones

- 1000 Empresas 2023 PaisDocumento138 páginas1000 Empresas 2023 PaisLuis Eduardo ParadaAún no hay calificaciones

- Aprende Sobre Lo Que Son Los Estados Financieros ProyectadosDocumento6 páginasAprende Sobre Lo Que Son Los Estados Financieros ProyectadosYelitza AmadoAún no hay calificaciones

- Walmart factura logísticaDocumento2 páginasWalmart factura logísticaGema NavarreteAún no hay calificaciones

- Curva IsDocumento3 páginasCurva IsYuly GonzálezAún no hay calificaciones

- Sin Pote. Trabajo - ExcelDocumento20 páginasSin Pote. Trabajo - ExcelSabrina Troconis MartinezAún no hay calificaciones

- Articulos de Conservación.Documento36 páginasArticulos de Conservación.Emily SotoAún no hay calificaciones

- Trabajo 2Documento2 páginasTrabajo 2HugoAún no hay calificaciones

- Dirección Estrategica III UnidDocumento69 páginasDirección Estrategica III UnidNinia Alvarez SouzaAún no hay calificaciones

- Servidumbre-Restablecimiento Del DerechoDocumento59 páginasServidumbre-Restablecimiento Del DerechoDARIO TOBÓNAún no hay calificaciones

- Modelos Tributarios MAF UMH 2020Documento46 páginasModelos Tributarios MAF UMH 2020Mariabui3Aún no hay calificaciones

- Decisiones de Inversión y FinanciaciónDocumento6 páginasDecisiones de Inversión y FinanciaciónBleydy VegaAún no hay calificaciones

- Qué Es Un Sistema EconómicoDocumento4 páginasQué Es Un Sistema Económicostefania aguilarAún no hay calificaciones

- ACTIVIDAD 3 Segmentos de MercadoDocumento5 páginasACTIVIDAD 3 Segmentos de MercadoWilliam Orlando HERRERA MESAAún no hay calificaciones

- Manuel Hinds. Zona Monetaria Óptima, Dolarización y Elección de Moneda - Gmail - 2023Documento49 páginasManuel Hinds. Zona Monetaria Óptima, Dolarización y Elección de Moneda - Gmail - 2023juancahermida3056Aún no hay calificaciones

- T 1Documento10 páginasT 1ASR ARQUITECTURA Y CONSTRUCCIONAún no hay calificaciones

- Centro de Cirugia Endoscopica: 040 - Brenda Yasmin Salazar DuqueDocumento1 páginaCentro de Cirugia Endoscopica: 040 - Brenda Yasmin Salazar DuqueCCE AUXILIARAún no hay calificaciones

- Variacion de La Demanda PracticaDocumento12 páginasVariacion de La Demanda Practica8kamus8Aún no hay calificaciones

- Notaria Primera BarranquillaDocumento2 páginasNotaria Primera BarranquillaMinutas JuridicoAún no hay calificaciones