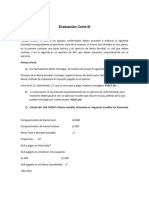

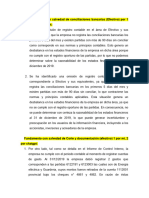

También podría gustarte

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Evaluativo PN y Retencion ISLRDocumento2 páginasEvaluativo PN y Retencion ISLRGenesis ChourioAún no hay calificaciones

- Practica de Persona JuridicaDocumento1 páginaPractica de Persona JuridicaArmando MancillaAún no hay calificaciones

- Evaluacion 4. Geovanny CamposDocumento7 páginasEvaluacion 4. Geovanny CamposEduardo CamposAún no hay calificaciones

- Practica de Persona JuridicaDocumento1 páginaPractica de Persona JuridicaGenesis ChourioAún no hay calificaciones

- Ejercicios de PN Y Retenciones de ISLRDocumento4 páginasEjercicios de PN Y Retenciones de ISLRGenesis ChourioAún no hay calificaciones

- Ejercicio ResueltoDocumento3 páginasEjercicio ResueltoGenesis ChourioAún no hay calificaciones

- Actividad 4Documento7 páginasActividad 4Sarah MuñozAún no hay calificaciones

- Evaluacion Rec. Renta Mundial Cort III (Autoguardado)Documento3 páginasEvaluacion Rec. Renta Mundial Cort III (Autoguardado)Indira GonzalezAún no hay calificaciones

- Evaluac. 4ta, Tributario I.Documento6 páginasEvaluac. 4ta, Tributario I.jhopsemar gonzalezAún no hay calificaciones

- Taller Renta - Team Foods Colombia S.A. Grupos 7, 8 y 12-1Documento15 páginasTaller Renta - Team Foods Colombia S.A. Grupos 7, 8 y 12-1Mauricio RamosAún no hay calificaciones

- Determinar impuesto a las ganancias e impuesto sobre los bienes personales Sr. Lionel Scaloni 2020Documento4 páginasDeterminar impuesto a las ganancias e impuesto sobre los bienes personales Sr. Lionel Scaloni 2020Fatima HolubAún no hay calificaciones

- Evaluativo PJDocumento2 páginasEvaluativo PJGenesis ChourioAún no hay calificaciones

- TP Integral 2020Documento11 páginasTP Integral 2020Fabi ZerpaAún no hay calificaciones

- 09 Curso 6957 Ejercicios Tipo 21092021Documento3 páginas09 Curso 6957 Ejercicios Tipo 21092021paolaAún no hay calificaciones

- P1 P64Documento3 páginasP1 P64Sofia PelaezAún no hay calificaciones

- Practica DPJ.2020Documento2 páginasPractica DPJ.2020Genesis ChourioAún no hay calificaciones

- Taller Declaraciones TributariasDocumento5 páginasTaller Declaraciones TributariasJohana HenaoAún no hay calificaciones

- TALLER RENTAS PERSONA NATURAL 60%Documento24 páginasTALLER RENTAS PERSONA NATURAL 60%vilma eny betancurtAún no hay calificaciones

- Evaluacion de Calcular El Islr de Las Personas Naturales y JuridicasDocumento2 páginasEvaluacion de Calcular El Islr de Las Personas Naturales y JuridicasMaria J GarciaAún no hay calificaciones

- TALLER CONTABLE OkDocumento2 páginasTALLER CONTABLE OkMelissa SanchézAún no hay calificaciones

- Actividad de Retenciones de ISLRDocumento4 páginasActividad de Retenciones de ISLRFabian VergaraAún no hay calificaciones

- Ejercicio Ejemplo de Carpeta de TrabajoDocumento6 páginasEjercicio Ejemplo de Carpeta de TrabajoGuadalupe GodoyAún no hay calificaciones

- Ejercitacion Practica 2 - CompletoDocumento3 páginasEjercitacion Practica 2 - CompletocpbrunozapataAún no hay calificaciones

- Taller Final Renta Gat 65Documento5 páginasTaller Final Renta Gat 65Liliana López GarcíaAún no hay calificaciones

- Deber 3 TributaciónDocumento3 páginasDeber 3 TributaciónGersonAún no hay calificaciones

- Ejercicio Rosa MejiaDocumento4 páginasEjercicio Rosa MejiaRachelAún no hay calificaciones

- Trabajo Final TributariaDocumento4 páginasTrabajo Final Tributariabeimar diazAún no hay calificaciones

- Declaración de rentaDocumento6 páginasDeclaración de rentaKimberly CAROAún no hay calificaciones

- Final Enunciado Dr. S. Q. AprueboDocumento2 páginasFinal Enunciado Dr. S. Q. AprueboKevinAún no hay calificaciones

- 02 Ecuaciones ContablesDocumento3 páginas02 Ecuaciones ContablesJaquelin CruzAún no hay calificaciones

- Taller 3 Retencion Fuente 2017A LaboratorioDocumento3 páginasTaller 3 Retencion Fuente 2017A Laboratorioguti11570% (1)

- EXAMEN TEORICODocumento4 páginasEXAMEN TEORICOsasha bouzasAún no hay calificaciones

- EjercicioPractico DDJJ2021Documento4 páginasEjercicioPractico DDJJ2021jeronimoAún no hay calificaciones

- Trabajo de Investigación IRDocumento4 páginasTrabajo de Investigación IRArelis Milena Díaz Talavera0% (1)

- NRC 30806.act 3. Grupo 7 Nombre Del Estudiante SEBASTIAN CONDE Y PAULA GALINDODocumento15 páginasNRC 30806.act 3. Grupo 7 Nombre Del Estudiante SEBASTIAN CONDE Y PAULA GALINDOsebastian condeAún no hay calificaciones

- ImpuestosDocumento38 páginasImpuestosAntonella ReyAún no hay calificaciones

- Ejercicios Ir1 Contab. OrganizadaDocumento2 páginasEjercicios Ir1 Contab. OrganizadaLalo Blanco LucasAún no hay calificaciones

- Demanda de nulidad de resoluciones que impusieron sanción e ICA por arrendamiento de inmueblesDocumento10 páginasDemanda de nulidad de resoluciones que impusieron sanción e ICA por arrendamiento de inmueblesmauricio morenoAún no hay calificaciones

- Ejercicios+Dl +825Documento2 páginasEjercicios+Dl +825jairoAún no hay calificaciones

- Tributario II Ejercicios IslrDocumento4 páginasTributario II Ejercicios Islryuleza100% (1)

- Enunciado 2020 PN SeminarioDocumento5 páginasEnunciado 2020 PN Seminariojuan carlos murillo carmonaAún no hay calificaciones

- Ejercicio Presupuesto Público Mpioplaya VerdeDocumento2 páginasEjercicio Presupuesto Público Mpioplaya VerdeJuan FernandoAún no hay calificaciones

- Proyecto Pregrado Impuesto A La Renta - EntregableDocumento5 páginasProyecto Pregrado Impuesto A La Renta - EntregableJOHAN GUZMAN0% (5)

- Solución Entrega 2Documento12 páginasSolución Entrega 2diana murciaAún no hay calificaciones

- Parcial Final de Tributaria IiDocumento2 páginasParcial Final de Tributaria Iidcueros95Aún no hay calificaciones

- Impuesto A La Renta Tarea4Documento7 páginasImpuesto A La Renta Tarea4González XimeAún no hay calificaciones

- Liquidación nóminaDocumento3 páginasLiquidación nóminamaryAún no hay calificaciones

- Caso Salazar Guillermo 2021 IrDocumento3 páginasCaso Salazar Guillermo 2021 IrCristian JhonatanAún no hay calificaciones

- Taller de Renta PN AG 2020Documento4 páginasTaller de Renta PN AG 2020Yuris Paola Bustamante Rey100% (1)

- Taller de Renta PN AG 2020Documento4 páginasTaller de Renta PN AG 2020Yuris Paola Bustamante Rey100% (1)

- Estado de Flujos de Efectivo 1Documento1 páginaEstado de Flujos de Efectivo 1Juana QuicaAún no hay calificaciones

- Trabajo Renta y Complementarios de Personas NaturalesDocumento5 páginasTrabajo Renta y Complementarios de Personas NaturalesTatiana CastañedaAún no hay calificaciones

- Tarea 2 - Grupo 4Documento5 páginasTarea 2 - Grupo 4EveAún no hay calificaciones

- Unipamplona Cuestionario Tributaria Ii Renta Personas NaturalesDocumento2 páginasUnipamplona Cuestionario Tributaria Ii Renta Personas NaturalesHectorAún no hay calificaciones

- Nómina empresa manufactureraDocumento3 páginasNómina empresa manufactureraMade AlmanzaAún no hay calificaciones

- Taller de Costos 6-9Documento3 páginasTaller de Costos 6-9WilmarRamirezAún no hay calificaciones

- 03 A Laboratorio Ir Persona Natural Abrilo 2012 CasaDocumento2 páginas03 A Laboratorio Ir Persona Natural Abrilo 2012 CasaKadirQuinga100% (1)

- Presupuesto Nro 9365 Tony RojasDocumento1 páginaPresupuesto Nro 9365 Tony RojasGenesis ChourioAún no hay calificaciones

- Presupuesto 9391 Jose UrdanetaDocumento1 páginaPresupuesto 9391 Jose UrdanetaGenesis ChourioAún no hay calificaciones

- Programa de Iva RetencionesDocumento2 páginasPrograma de Iva RetencionesGenesis ChourioAún no hay calificaciones

- Informe de Reparacion de Motor 264HP Desarrollos CasiguaDocumento2 páginasInforme de Reparacion de Motor 264HP Desarrollos CasiguaGenesis ChourioAún no hay calificaciones

- Informe de Reparacion de Motor 264HP Desarrollos CasiguaDocumento2 páginasInforme de Reparacion de Motor 264HP Desarrollos CasiguaGenesis ChourioAún no hay calificaciones

- Corpobanca Conciliacion BancariaDocumento1 páginaCorpobanca Conciliacion BancariaGenesis ChourioAún no hay calificaciones

- Actividad 3 Gestion PresupuestariaDocumento4 páginasActividad 3 Gestion PresupuestariaGenesis ChourioAún no hay calificaciones

- Programa de Trabajo Rif IvaDocumento15 páginasPrograma de Trabajo Rif IvaGenesis ChourioAún no hay calificaciones

- IGTFDocumento2 páginasIGTFGenesis Chourio100% (1)

- Actividad Tema 1 (I-2021)Documento6 páginasActividad Tema 1 (I-2021)Genesis ChourioAún no hay calificaciones

- Archivo PermanenteDocumento1 páginaArchivo PermanenteGenesis ChourioAún no hay calificaciones

- A Opiniones de pp3 (Mi Parte)Documento2 páginasA Opiniones de pp3 (Mi Parte)Genesis ChourioAún no hay calificaciones

- Practica DPJ.2020Documento2 páginasPractica DPJ.2020Genesis ChourioAún no hay calificaciones

- TEMA 2 Sistema Presupuestario ACTIVIDAD 3Documento1 páginaTEMA 2 Sistema Presupuestario ACTIVIDAD 3Genesis ChourioAún no hay calificaciones

- Ppos - Estados Consolidados Sector Publico MpalDocumento13 páginasPpos - Estados Consolidados Sector Publico MpalGenesis ChourioAún no hay calificaciones

- Contabilidad IntermediaDocumento4 páginasContabilidad IntermediaGenesis ChourioAún no hay calificaciones

- Material Estado de Flujos de Efectivo ESTUDIANTESDocumento4 páginasMaterial Estado de Flujos de Efectivo ESTUDIANTESGenesis ChourioAún no hay calificaciones

- Material de Estudio para La Actividad Delas NIAsDocumento6 páginasMaterial de Estudio para La Actividad Delas NIAsGenesis ChourioAún no hay calificaciones

- Según La NIA 210 Nos Dice Que El Auditor Tiene La Responsabilidad de Acordar Los Términos de La Auditoría Con La DirecciónDocumento1 páginaSegún La NIA 210 Nos Dice Que El Auditor Tiene La Responsabilidad de Acordar Los Términos de La Auditoría Con La DirecciónGenesis ChourioAún no hay calificaciones

- Escepticismo Profesional TRABAJO AUDITORIA IIDocumento3 páginasEscepticismo Profesional TRABAJO AUDITORIA IIGenesis ChourioAún no hay calificaciones

- FodaDocumento2 páginasFodaGenesis ChourioAún no hay calificaciones

- Ejercicio ResueltoDocumento3 páginasEjercicio ResueltoGenesis ChourioAún no hay calificaciones

- El Conocimiento Es INVESTIGACIONDocumento2 páginasEl Conocimiento Es INVESTIGACIONGenesis ChourioAún no hay calificaciones

- Instructivo Del FichajeDocumento3 páginasInstructivo Del FichajeGenesis ChourioAún no hay calificaciones

- Bibliografia Recomendada Auditoria IDocumento2 páginasBibliografia Recomendada Auditoria IGenesis ChourioAún no hay calificaciones

- Auditoria LuzDocumento10 páginasAuditoria LuzGenesis ChourioAún no hay calificaciones

- Plantilla Mapa Conceptual 03Documento1 páginaPlantilla Mapa Conceptual 03Genesis ChourioAún no hay calificaciones

- Actividad # 4 Seccion 001 Control Interno Verano 2021Documento5 páginasActividad # 4 Seccion 001 Control Interno Verano 2021Genesis ChourioAún no hay calificaciones

- Examen Parcial Semestre Académico 2010-2 Curso: Ingenieria EconomicaDocumento1 páginaExamen Parcial Semestre Académico 2010-2 Curso: Ingenieria EconomicajeanAún no hay calificaciones

- El Valor Agregado A La Materia PrimaDocumento4 páginasEl Valor Agregado A La Materia PrimaJENNIFFER JOHANNA BARZOLA LAINEZAún no hay calificaciones

- Examen Final de Compras y AlmacenDocumento4 páginasExamen Final de Compras y Almacenjunmem71% (7)

- Contrato Compra VentaDocumento2 páginasContrato Compra VentaJosé Carlos Bravo SaldañaAún no hay calificaciones

- Bases Del CapitalismoDocumento5 páginasBases Del CapitalismoCristian CalderonAún no hay calificaciones

- Tarea No. 3 Método Gráfico de PLDocumento2 páginasTarea No. 3 Método Gráfico de PLLAURA CAMILA ESPANA GUILOMBOAún no hay calificaciones

- Cotizacion JelliniDocumento2 páginasCotizacion JelliniEDSON CACERESAún no hay calificaciones

- El SocioDocumento5 páginasEl Socioalder190% (1)

- Mercadotecnia Unidad 1Documento24 páginasMercadotecnia Unidad 1Xóchitl Mar P. H.Aún no hay calificaciones

- Guía completa para el cierre contable y fiscalDocumento100 páginasGuía completa para el cierre contable y fiscallorena_avila2Aún no hay calificaciones

- Taller Moneda ExtranjeraDocumento10 páginasTaller Moneda ExtranjeraMateo Largacha Rojas100% (1)

- Autoevaluación 6 - Matematica Financiera (12360)Documento7 páginasAutoevaluación 6 - Matematica Financiera (12360)Edwin Taype0% (2)

- Contratos de Transporte InternacionalDocumento23 páginasContratos de Transporte InternacionalJasmin Bravo CórdovaAún no hay calificaciones

- Finanzas Privadas II-finanzas Privadas IIDocumento190 páginasFinanzas Privadas II-finanzas Privadas IIlalygineAún no hay calificaciones

- Factura UTEQDocumento1 páginaFactura UTEQkevin tandazoAún no hay calificaciones

- TEST GENERAL 1er ParcialDocumento26 páginasTEST GENERAL 1er ParcialmichaelAún no hay calificaciones

- Propuesta de Mantenimiento PreventivoDocumento2 páginasPropuesta de Mantenimiento Preventivobravo tecnologiasAún no hay calificaciones

- Aplicaciones de La Oferta y DemandaDocumento13 páginasAplicaciones de La Oferta y Demandaalex Palo RomanAún no hay calificaciones

- Compendio Normas MunicipalesDocumento157 páginasCompendio Normas MunicipalesChelita Montenegro DominguezAún no hay calificaciones

- Principios clave del pensamiento keynesianoDocumento3 páginasPrincipios clave del pensamiento keynesianoIván Esteban HernándezAún no hay calificaciones

- Diagrama de DispercionDocumento5 páginasDiagrama de DisperciondannisAún no hay calificaciones

- ANÁLISIS DE LA COMPETENCIA PERFECTA E IMPERFECTADocumento8 páginasANÁLISIS DE LA COMPETENCIA PERFECTA E IMPERFECTAWilfredo Paquiyauri SalvatierraAún no hay calificaciones

- Orden de compra: documento claveDocumento5 páginasOrden de compra: documento claveBryan CardozaAún no hay calificaciones

- Primer ParcialDocumento3 páginasPrimer ParcialAngel Manzano del Rosario0% (4)

- Auditori ADocumento27 páginasAuditori AAngieFernándezAún no hay calificaciones

- Universidad de Manizales Evaluación de Proyectos Diana Jassey Mack CamasDocumento2 páginasUniversidad de Manizales Evaluación de Proyectos Diana Jassey Mack CamasDiana Mack CamasAún no hay calificaciones

- Tema 4 - Introducción A La Economía (Parte 1)Documento10 páginasTema 4 - Introducción A La Economía (Parte 1)Langhi DamiánAún no hay calificaciones

- Industria El Reten SDocumento2 páginasIndustria El Reten Sjesus oviedo melendez100% (1)

- Criterios de InversionDocumento26 páginasCriterios de InversionDana FigueroaAún no hay calificaciones

- Organizacion Empresarial UTNDocumento152 páginasOrganizacion Empresarial UTNDAVHANSEN88Aún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Logística inversa y verde. Sostenibilidad y medio ambienteDe EverandLogística inversa y verde. Sostenibilidad y medio ambienteCalificación: 5 de 5 estrellas5/5 (2)