También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Ejecución de Auditoría en La Cuenta ClientesDocumento6 páginasEjecución de Auditoría en La Cuenta ClientesRonald Guacho100% (2)

- Practica de Caja ChicaDocumento9 páginasPractica de Caja ChicaLuiscarlos Miguel100% (2)

- Arqueo de CajaDocumento6 páginasArqueo de CajaRolando Alvarez Aguilar100% (1)

- Auditoria Cta 60Documento5 páginasAuditoria Cta 60Deya Cruz100% (1)

- Circularizacion de SaldosDocumento23 páginasCircularizacion de Saldos웬디웬디78% (18)

- Unidad 1. Conformacion y Clasificacion de Los Estados Financieros Con Fines de AnalisisDocumento10 páginasUnidad 1. Conformacion y Clasificacion de Los Estados Financieros Con Fines de AnalisisCecilia Lopez100% (5)

- Procedimientos, Técnicas y Evidencia de AuditoriaDocumento13 páginasProcedimientos, Técnicas y Evidencia de AuditoriaJose Pari Galindo100% (1)

- Tarea Procedimientosde RealizacionDocumento2 páginasTarea Procedimientosde RealizacionGabriela ChenásAún no hay calificaciones

- Taller 01 Segundo CorteDocumento7 páginasTaller 01 Segundo Cortemary ruizAún no hay calificaciones

- PruebassDocumento14 páginasPruebassBERTHING JUAN JOSE ANGLES PALACOAún no hay calificaciones

- Rodriguez - Ana. Entregable Unidad 3Documento2 páginasRodriguez - Ana. Entregable Unidad 3víctor jose balbuena de los santosAún no hay calificaciones

- Rodriguez - Ana. Entregable Unidad 3Documento2 páginasRodriguez - Ana. Entregable Unidad 3víctor jose balbuena de los santosAún no hay calificaciones

- Procedimiento de AuditoriaDocumento20 páginasProcedimiento de AuditoriaWolfk RodriguezAún no hay calificaciones

- Nia 500 .Documento25 páginasNia 500 .amor_mivida_12100% (1)

- Practica No. 2 AuditoriaDocumento3 páginasPractica No. 2 AuditoriaPatricia FernandezAún no hay calificaciones

- Nia 500 501 505 510Documento16 páginasNia 500 501 505 510odalaguna100% (3)

- EvidenciaDocumento21 páginasEvidenciaAmy Flordemaria Sierra RamirezAún no hay calificaciones

- Material Modulo 12Documento21 páginasMaterial Modulo 12BuelvasAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento5 páginasAuditoria de Cuentas Por CobrarjoseAún no hay calificaciones

- Evidencia de AuditoriaDocumento4 páginasEvidencia de AuditoriaLUIS VERAAún no hay calificaciones

- Evidencia de AuditoríaDocumento63 páginasEvidencia de AuditoríaMayerly Paez100% (1)

- Boletin 5010, 5020 y 5060Documento22 páginasBoletin 5010, 5020 y 5060grr_185244Aún no hay calificaciones

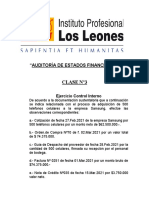

- Clase #3 de Auditoría de Estados FinancierosDocumento4 páginasClase #3 de Auditoría de Estados FinancierosCamila ReyesAún no hay calificaciones

- Capítulo IIIDocumento34 páginasCapítulo IIICamila MilagrosAún no hay calificaciones

- Programa de Auditoría - IngresosDocumento4 páginasPrograma de Auditoría - IngresosCecilia GaleanaAún no hay calificaciones

- Evidencia de AuditoríaDocumento19 páginasEvidencia de AuditoríaRaphaella Villegas CaqueoAún no hay calificaciones

- Analisis de Cuentas Por PagarDocumento7 páginasAnalisis de Cuentas Por Pagarjavier yumblaAún no hay calificaciones

- Nia 230Documento4 páginasNia 230julioAún no hay calificaciones

- Auditoria 2Documento18 páginasAuditoria 2Kellys Johana Fontalvo NietoAún no hay calificaciones

- Auditoría de Cuentas A Pagar y Otros Documentos Por PagarDocumento5 páginasAuditoría de Cuentas A Pagar y Otros Documentos Por PagarCarlos Poma RodrigoAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento4 páginasAuditoria de Cuentas Por CobrarjoseAún no hay calificaciones

- Nea 13 Evidencia de Auditoria PDFDocumento18 páginasNea 13 Evidencia de Auditoria PDFVeronica CaceresAún no hay calificaciones

- S02.s1 - Material - Examen de Cuentas Por Cobrar - Ventas - CobranzasDocumento16 páginasS02.s1 - Material - Examen de Cuentas Por Cobrar - Ventas - CobranzasGiuliana Jiménez AndersonAún no hay calificaciones

- Taller 01 Segundo CorteDocumento8 páginasTaller 01 Segundo CorteMichael Steven Quintero BernalAún no hay calificaciones

- EvidenciaDocumento21 páginasEvidenciaDanilo Mauricio TorresAún no hay calificaciones

- Proceso de Prueba y Examen de La EvidenciaDocumento11 páginasProceso de Prueba y Examen de La EvidenciaJuan Jesus AAún no hay calificaciones

- Ru7 VpPe31DRALze - 2p2J3CE8FJZmMVnm Lectura Fundamental 6Documento14 páginasRu7 VpPe31DRALze - 2p2J3CE8FJZmMVnm Lectura Fundamental 6danielaAún no hay calificaciones

- Circularización de Saldos WEBDocumento19 páginasCircularización de Saldos WEBMeme SweetAún no hay calificaciones

- Conceptos Aduit 2Documento6 páginasConceptos Aduit 2Patricia DuranAún no hay calificaciones

- Nia 500 Trabajo 7Documento12 páginasNia 500 Trabajo 7Ana OrozcoAún no hay calificaciones

- Procedimientos, Técnicas y Evidencia de AuditoriaDocumento8 páginasProcedimientos, Técnicas y Evidencia de AuditoriaMariana MartinezAún no hay calificaciones

- Programa Unidad II - Desarrollado - LISTODocumento12 páginasPrograma Unidad II - Desarrollado - LISTONeikeel FelizAún no hay calificaciones

- Ensayo de Auditoria ...Documento6 páginasEnsayo de Auditoria ...yohannyAún no hay calificaciones

- Ciclo de Egresos - Compras, Cuentas Por Pagar y PagosDocumento13 páginasCiclo de Egresos - Compras, Cuentas Por Pagar y PagosJulio FelipeAún no hay calificaciones

- AuditoriaDocumento5 páginasAuditoriaDora Isabel GonzalezAún no hay calificaciones

- Clase 3 PDFDocumento47 páginasClase 3 PDFEliana MedinaAún no hay calificaciones

- Planificacion Especifica Matriz de Decisiones Por ComponentesDocumento8 páginasPlanificacion Especifica Matriz de Decisiones Por ComponentesPatricia ArandaAún no hay calificaciones

- Actividad 6 de AuditoríaDocumento9 páginasActividad 6 de AuditoríaAndrea Silvana GARCIA TABORDAAún no hay calificaciones

- Técnicas y Procedimientos de AuditoríaDocumento6 páginasTécnicas y Procedimientos de AuditoríaJose RiveraAún no hay calificaciones

- La Evidencia de AuditoríaDocumento2 páginasLa Evidencia de AuditoríaMelissa BardalesAún no hay calificaciones

- 3.1. Evidencias, Técnicas y Procedimientos de AuditoriaDocumento35 páginas3.1. Evidencias, Técnicas y Procedimientos de Auditoriaaidea caballero inga100% (1)

- Auditoria EvidenciasDocumento14 páginasAuditoria EvidenciasZuleima DiazAún no hay calificaciones

- Clase 04-11Documento6 páginasClase 04-11Fiorella Vargas GuivarAún no hay calificaciones

- Procedimientos y Tecnicas de AuditoriaDocumento12 páginasProcedimientos y Tecnicas de AuditoriaCocodrileSstoreAún no hay calificaciones

- Auditoría de Cuentas Por PagarDocumento6 páginasAuditoría de Cuentas Por PagarFátima Camacho TorresAún no hay calificaciones

- Exposicion IntroduccionDocumento3 páginasExposicion IntroduccionJeancarlos Alvarez JcalAún no hay calificaciones

- La Prueba de Detalles de Saldos Es Un Procedimiento de Auditoría Que Implica Revisar y Verificar Individualmente Los Saldos de Cuentas Específicas en Los Estados Financieros de Una EmpresaDocumento2 páginasLa Prueba de Detalles de Saldos Es Un Procedimiento de Auditoría Que Implica Revisar y Verificar Individualmente Los Saldos de Cuentas Específicas en Los Estados Financieros de Una Empresaguido choqueAún no hay calificaciones

- Planeamiento de AuditoriaDocumento12 páginasPlaneamiento de AuditoriaYovana Castrejón PerézAún no hay calificaciones

- Auditoria de Las Cuentas Por PagarDocumento10 páginasAuditoria de Las Cuentas Por PagarPierina LabajosAún no hay calificaciones

- Evidencia de AuditoriaDocumento8 páginasEvidencia de AuditoriaYusmery GarridoAún no hay calificaciones

- Gestión administrativa del proceso comercial. ADGG0208De EverandGestión administrativa del proceso comercial. ADGG0208Aún no hay calificaciones

- 1 Marco Conceptual de Las NIIFSDocumento38 páginas1 Marco Conceptual de Las NIIFSMateo MaldonadoAún no hay calificaciones

- Literal A1) Organigrama de La Institución Septiembre 2021Documento1 páginaLiteral A1) Organigrama de La Institución Septiembre 2021Marco AvilesAún no hay calificaciones

- RE2 CSuperior 4454 EjMatrizSuc Aviles MarcoDocumento25 páginasRE2 CSuperior 4454 EjMatrizSuc Aviles MarcoMarco AvilesAún no hay calificaciones

- RE1 CSuperior 4454 InstFinancieros Aviles MarcoDocumento17 páginasRE1 CSuperior 4454 InstFinancieros Aviles MarcoMarco AvilesAún no hay calificaciones

- IB1 CSuperior 4454 InstFinancieros Aviles MarcoDocumento8 páginasIB1 CSuperior 4454 InstFinancieros Aviles MarcoMarco AvilesAún no hay calificaciones

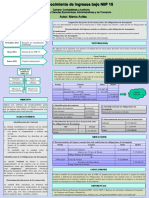

- RE2 CSuperior 4454 IngresosNIIF15 Aviles MarcoDocumento5 páginasRE2 CSuperior 4454 IngresosNIIF15 Aviles MarcoMarco AvilesAún no hay calificaciones

- Nic 32-1530505340Documento38 páginasNic 32-1530505340Breyner SilvaAún no hay calificaciones

- Literal b2) Distributivo de Personal Abril 2021Documento139 páginasLiteral b2) Distributivo de Personal Abril 2021Marco AvilesAún no hay calificaciones

- NIIF 9 - Instrumentos Financieros PDFDocumento159 páginasNIIF 9 - Instrumentos Financieros PDFDavid Sánchez AranzaAún no hay calificaciones

- Certiport MOS Manual Descarga CertificadoDocumento2 páginasCertiport MOS Manual Descarga CertificadoMarco AvilesAún no hay calificaciones

- Infraestructura TICSDocumento4 páginasInfraestructura TICSMarco AvilesAún no hay calificaciones

- Ejercicios AuditoriaDocumento7 páginasEjercicios AuditoriaMarco AvilesAún no hay calificaciones

- CISA Application June 2019 and Later FRM - Spa - 0919 PDFDocumento4 páginasCISA Application June 2019 and Later FRM - Spa - 0919 PDFStephanie VegaAún no hay calificaciones

- Maldonado Tapia Practica 1.1Documento4 páginasMaldonado Tapia Practica 1.1Marco AvilesAún no hay calificaciones

- Ejercicios AuditoriaDocumento7 páginasEjercicios AuditoriaMarco AvilesAún no hay calificaciones

- Exam Candidate Guide Continuous Testing SpanishDocumento22 páginasExam Candidate Guide Continuous Testing SpanishJose MiguelAún no hay calificaciones

- Temas Video 1Documento1 páginaTemas Video 1Marco AvilesAún no hay calificaciones

- Examen Parcial Chaguancallo AndresDocumento2 páginasExamen Parcial Chaguancallo AndresMarco AvilesAún no hay calificaciones

- Prueba AudiDocumento2 páginasPrueba AudiMarco AvilesAún no hay calificaciones

- Aviles Muela Practica 1.1Documento4 páginasAviles Muela Practica 1.1Marco AvilesAún no hay calificaciones

- Aviles Muela Practica 1.2Documento1 páginaAviles Muela Practica 1.2Marco AvilesAún no hay calificaciones

- Chaguancallo Andrés Examen 3parcialDocumento5 páginasChaguancallo Andrés Examen 3parcialMarco AvilesAún no hay calificaciones

- Acuerdo 050-CG-2018 Reg. Responsabilidades PDF EditableDocumento18 páginasAcuerdo 050-CG-2018 Reg. Responsabilidades PDF EditableJIMMY GARCIAAún no hay calificaciones

- Acuerdo 031-CG-2017 Código de ÉticaDocumento8 páginasAcuerdo 031-CG-2017 Código de ÉticaLigia QuincheAún no hay calificaciones

- ACUERDO 039 CG 2009 Normas de Control Interno 2009Documento86 páginasACUERDO 039 CG 2009 Normas de Control Interno 2009Fabián Navas RAún no hay calificaciones

- Ministerio de Salud Pública 7) Parámetros Aplicables A La Información de Regulación y Control H. Auditorías Internas y GubernamentalesDocumento56 páginasMinisterio de Salud Pública 7) Parámetros Aplicables A La Información de Regulación y Control H. Auditorías Internas y GubernamentalesMarco AvilesAún no hay calificaciones

- ACUERDO 039 CG 2009 Normas de Control Interno 2009Documento86 páginasACUERDO 039 CG 2009 Normas de Control Interno 2009Fabián Navas RAún no hay calificaciones

- Acuerdo 050-CG-2018 Reg. Responsabilidades PDF EditableDocumento18 páginasAcuerdo 050-CG-2018 Reg. Responsabilidades PDF EditableJIMMY GARCIAAún no hay calificaciones

- Acuerdo 031-CG-2017 Código de ÉticaDocumento8 páginasAcuerdo 031-CG-2017 Código de ÉticaLigia QuincheAún no hay calificaciones

- LGZ - C Prac U2Documento2 páginasLGZ - C Prac U2Luzcesita gomcontreAún no hay calificaciones

- Caso NixDocumento1 páginaCaso NixCamila PereiraAún no hay calificaciones

- Cuál Es Tu Ciudad Ideal ContemporáneaDocumento2 páginasCuál Es Tu Ciudad Ideal ContemporáneaRichard Jonathan Condorena LozaAún no hay calificaciones

- Documentos Experiencia Estructural Ptap Juiaca NichmDocumento16 páginasDocumentos Experiencia Estructural Ptap Juiaca NichmIzagui Charaja HerenciaAún no hay calificaciones

- Datasheet PDFDocumento2 páginasDatasheet PDFFabian Lugo De Aprs FaansAún no hay calificaciones

- Paso 4 Travesía Laboral ColectivaDocumento5 páginasPaso 4 Travesía Laboral ColectivaJheider Asencio llanosAún no hay calificaciones

- Taller 01 - Procesos de Fabricacion 2020-1Documento2 páginasTaller 01 - Procesos de Fabricacion 2020-1olmer alexanderAún no hay calificaciones

- Eco 2Documento11 páginasEco 2alissonAún no hay calificaciones

- Uader-Fcg Carrera: Tecnico en Administracion Catedra: Práctica Profesional I Profesora: Silvia Cali Tema: La Naturaleza de La Actividad DirectivaDocumento3 páginasUader-Fcg Carrera: Tecnico en Administracion Catedra: Práctica Profesional I Profesora: Silvia Cali Tema: La Naturaleza de La Actividad Directivanatalio petrucciAún no hay calificaciones

- Catálogo General de Cuentas Contables Sector Público No Financiero Marzo 2021Documento81 páginasCatálogo General de Cuentas Contables Sector Público No Financiero Marzo 2021BOLIVAR PASPUEZANAún no hay calificaciones

- EPECH Actividad04Documento4 páginasEPECH Actividad04Elias PechAún no hay calificaciones

- Unidad III LA NOMENCLATURA ADUANERA Y EL ARANCELDocumento10 páginasUnidad III LA NOMENCLATURA ADUANERA Y EL ARANCELIris RodriguezAún no hay calificaciones

- Lesli Quiñonez - Terminal FerroviariaDocumento11 páginasLesli Quiñonez - Terminal FerroviariaLésli QuiñonezAún no hay calificaciones

- PDA221 TEA4113 EA2 Act 3Documento6 páginasPDA221 TEA4113 EA2 Act 3sofia merino bravoAún no hay calificaciones

- FacturaDocumento2 páginasFacturaPathi TitiAún no hay calificaciones

- Preguntas Parcial 1 END - 093836Documento5 páginasPreguntas Parcial 1 END - 093836Alejandro SaavedraAún no hay calificaciones

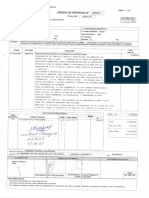

- Solicitud de Cotización - P02241Documento4 páginasSolicitud de Cotización - P02241Alexander Daniel Gonzalez AguilarAún no hay calificaciones

- De Pasos en La Apertura de Una Carta de CréditoDocumento24 páginasDe Pasos en La Apertura de Una Carta de CréditoEdlin RodriguezAún no hay calificaciones

- CARPETA DE RECUPERACION 4to Módulo 3Documento12 páginasCARPETA DE RECUPERACION 4to Módulo 3Iann HuamanAún no hay calificaciones

- Practica Libro Diario 2021-2Documento2 páginasPractica Libro Diario 2021-2Kemzito Alvarez PerezAún no hay calificaciones

- Producto AcadémicoDocumento9 páginasProducto Académicomayli sandovalAún no hay calificaciones

- ELECCIÓN DEL TEMA Y TITULO DE TESIS - ContabilidadDocumento3 páginasELECCIÓN DEL TEMA Y TITULO DE TESIS - ContabilidadiraidaAún no hay calificaciones

- Rappi - Docx ParcialDocumento5 páginasRappi - Docx ParcialEvelin Dailith Lavalle PoloAún no hay calificaciones

- NEC3 Key Roles - Module 3 by UKDT - Spanish Translation (Dec 2020)Documento42 páginasNEC3 Key Roles - Module 3 by UKDT - Spanish Translation (Dec 2020)Herbert rosas moreto100% (1)

- Resumen Del Martes FinancierosDocumento2 páginasResumen Del Martes FinancierosGerardo bekerAún no hay calificaciones

- Tecnico en Administracion de Empresas Mencion FinanzasDocumento1 páginaTecnico en Administracion de Empresas Mencion FinanzasNicole Escobar RodriguezAún no hay calificaciones

- REQUISITOSDocumento5 páginasREQUISITOSDavid HuertaAún no hay calificaciones

- Sem1-Invope 2-WaDocumento25 páginasSem1-Invope 2-WaIDELSONAún no hay calificaciones