También podría gustarte

- Caso Auditoria Interna ResueltoDocumento3 páginasCaso Auditoria Interna ResueltoAnthony Callow MongeAún no hay calificaciones

- Nic 40Documento14 páginasNic 40BRIGITTEAún no hay calificaciones

- Niif Pcga NicDocumento33 páginasNiif Pcga NicGabriela FloresAún no hay calificaciones

- Planillas de EvidenciasDocumento3 páginasPlanillas de EvidenciasAngie ValentinaAún no hay calificaciones

- Politicas ContablesDocumento12 páginasPoliticas ContablesMatías AliagaAún no hay calificaciones

- Auditoria Empresa Valle Grande, S.A.Documento27 páginasAuditoria Empresa Valle Grande, S.A.Arlethys CamarenaAún no hay calificaciones

- Auditoria Alrededor de La ComputadoraDocumento21 páginasAuditoria Alrededor de La ComputadoraYoel Hernández HernándezAún no hay calificaciones

- Nagas - Normas de Ejecución Del TrabajoDocumento13 páginasNagas - Normas de Ejecución Del TrabajoDerly Silena Huaypar100% (1)

- Articulo de Revision-CostosDocumento23 páginasArticulo de Revision-CostosGerard Baltazar Parhuana67% (3)

- Guia Papeles de TrabajoDocumento21 páginasGuia Papeles de TrabajoVilma Silva SAún no hay calificaciones

- Auditoria de Los Inventarios y Costos de Los Bienes VendidosDocumento5 páginasAuditoria de Los Inventarios y Costos de Los Bienes VendidosJesus Ig. TamarezAún no hay calificaciones

- 3Documento2 páginas3melisatomasAún no hay calificaciones

- Capitulo VIII y IXDocumento30 páginasCapitulo VIII y IXElias MArtinez100% (1)

- Ciclo Contable. TeoriaDocumento17 páginasCiclo Contable. TeoriaMariel Castillo Johnson100% (1)

- Trabajo de Aula - ContabilidadDocumento3 páginasTrabajo de Aula - ContabilidadAngie Hernández100% (1)

- Catalogo D Cuenta Agropecuaria para Clase # 01Documento87 páginasCatalogo D Cuenta Agropecuaria para Clase # 01Roberto LopezAún no hay calificaciones

- Caso práctico 2: Mejora de compras en empresa farmacéuticaDocumento3 páginasCaso práctico 2: Mejora de compras en empresa farmacéuticaDaniel ZuñigaAún no hay calificaciones

- Referenciación y Archivo de Papeles de TrabajoDocumento3 páginasReferenciación y Archivo de Papeles de Trabajolija100% (1)

- Bienes de Cambio y Costo de VentasDocumento18 páginasBienes de Cambio y Costo de VentasAriel RomanAún no hay calificaciones

- Guía Procedimientos Sustantivos Propiedad, Planta y EquipoDocumento22 páginasGuía Procedimientos Sustantivos Propiedad, Planta y EquipoMARIAAún no hay calificaciones

- Auditoria Integral IIDocumento5 páginasAuditoria Integral IImparedesc_2093Aún no hay calificaciones

- Ejercicio # 1 - Activo FijoDocumento1 páginaEjercicio # 1 - Activo FijoPatricia Mamani ChoqueAún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- TAREA 2 Mano de Obra Semana 3Documento4 páginasTAREA 2 Mano de Obra Semana 3Arnold SilvaAún no hay calificaciones

- ExamenDocumento2 páginasExamenCelia Camila Figueroa TruyenqueAún no hay calificaciones

- Grupo AuditotriaDocumento20 páginasGrupo AuditotriaRossy AydeeAún no hay calificaciones

- Tipos de FraudesDocumento3 páginasTipos de FraudesMastersita ParedesAún no hay calificaciones

- Carta de GerenciaDocumento3 páginasCarta de Gerenciapatricia berbinAún no hay calificaciones

- Tema 1 Auditoria InternaDocumento31 páginasTema 1 Auditoria InternaZaira Perez100% (1)

- TD-1315-Laruta Choque, Edwin AntonioDocumento200 páginasTD-1315-Laruta Choque, Edwin AntonioCamila100% (1)

- Preguntas de Casos Que Usted Tiene Que Saber y Resolver Sobre Activo FijoDocumento2 páginasPreguntas de Casos Que Usted Tiene Que Saber y Resolver Sobre Activo FijoNicolas A GarciaAún no hay calificaciones

- Evaluación Del Control Interno en Una Auditoría Información FinancieraDocumento4 páginasEvaluación Del Control Interno en Una Auditoría Información FinancieraAndre PionAún no hay calificaciones

- Tratado de Activo FijoDocumento14 páginasTratado de Activo FijoAlexis MolinaAún no hay calificaciones

- Plan de Asignatura Gestión Financiera IDocumento3 páginasPlan de Asignatura Gestión Financiera IJulio Cesar Cantillo Padron100% (1)

- Codigo de EticaDocumento12 páginasCodigo de EticaRios VladimirAún no hay calificaciones

- Etapas de La AdministracionDocumento3 páginasEtapas de La AdministracionEduardo BenitezAún no hay calificaciones

- Boletín 6010. Ciclo de IngresosDocumento3 páginasBoletín 6010. Ciclo de IngresosAlberto FloresAún no hay calificaciones

- Pdu1 EommDocumento9 páginasPdu1 EommVerónica AlvaradoAún no hay calificaciones

- Guía práctica de auditoría 2013 con 37 casos prácticos de diferentes temas contablesDocumento52 páginasGuía práctica de auditoría 2013 con 37 casos prácticos de diferentes temas contablesPedro Lira50% (2)

- Modulo Inventarios Nic 2 p1 PDFDocumento18 páginasModulo Inventarios Nic 2 p1 PDFHenry Barandiaran VargasAún no hay calificaciones

- Estructura de Una Politica Contable Emp. Privada o PublicaDocumento3 páginasEstructura de Una Politica Contable Emp. Privada o PublicaJhonsito JaramilloAún no hay calificaciones

- Estado de Flujos de Efectivo PDFDocumento85 páginasEstado de Flujos de Efectivo PDFOscarAún no hay calificaciones

- Rol de Auditor ForenseDocumento17 páginasRol de Auditor ForenseProviasa ServiciosAún no hay calificaciones

- Auditoria Iva GeneradoDocumento21 páginasAuditoria Iva GeneradoHazly GuzmanAún no hay calificaciones

- Concepto de AuditoríaDocumento28 páginasConcepto de AuditoríaSantiagoChoquehuamaniZelaAún no hay calificaciones

- Auditoria MarcasDocumento11 páginasAuditoria MarcasJuan Manuel Diaz MedinaAún no hay calificaciones

- Auditoría de efectivo y saldos bancariosDocumento16 páginasAuditoría de efectivo y saldos bancariospolr441Aún no hay calificaciones

- Activo Circulante y Caja ChicaDocumento3 páginasActivo Circulante y Caja ChicaLili RenaudAún no hay calificaciones

- Auditoría de PrevisionesDocumento7 páginasAuditoría de PrevisionesMicaela CerraAún no hay calificaciones

- Memorandum de Planeacic3b3n de Auditoria Frutas Del CaribeDocumento7 páginasMemorandum de Planeacic3b3n de Auditoria Frutas Del CaribeVivianaAún no hay calificaciones

- Dictamen NotasDocumento15 páginasDictamen Notaswilmer capchaAún no hay calificaciones

- Nia 501-520Documento13 páginasNia 501-520Jeison HernanadezAún no hay calificaciones

- Examen de Cuentas Por CobrarDocumento3 páginasExamen de Cuentas Por CobrarJenry Casas SernaqueAún no hay calificaciones

- Propuesta de AuditoríaDocumento6 páginasPropuesta de AuditoríaCristhianAún no hay calificaciones

- Programación de Auditoría PDFDocumento32 páginasProgramación de Auditoría PDFJuanAún no hay calificaciones

- Silabo Auditoria Integral - IIDocumento5 páginasSilabo Auditoria Integral - IIlestherAún no hay calificaciones

- Informe Del Examen Especial de La Cuenta Caja - Bancos Empresa Revisiones S.A.Documento4 páginasInforme Del Examen Especial de La Cuenta Caja - Bancos Empresa Revisiones S.A.Stalin Xavier CalleAún no hay calificaciones

- Monografia AuditoriaDocumento44 páginasMonografia Auditoriabatichic25100% (1)

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Bienvenidos Al Modulo 1 Formacion HumanaDocumento1 páginaBienvenidos Al Modulo 1 Formacion HumanaLicenciada De Los SantosAún no hay calificaciones

- Proyecto Final Modulo IIDocumento6 páginasProyecto Final Modulo IILicenciada De Los SantosAún no hay calificaciones

- Guía Módulo 2 Reclutamiento y Selección Por CompetenciasDocumento15 páginasGuía Módulo 2 Reclutamiento y Selección Por CompetenciasLicenciada De Los SantosAún no hay calificaciones

- Proyecto Final Modulo IIDocumento5 páginasProyecto Final Modulo IILicenciada De Los SantosAún no hay calificaciones

- Informacion General Sobre ReclutamientoDocumento6 páginasInformacion General Sobre ReclutamientoLicenciada De Los SantosAún no hay calificaciones

- Bingo Millonario CCN Serial Bdfebb0eDocumento1 páginaBingo Millonario CCN Serial Bdfebb0eLicenciada De Los SantosAún no hay calificaciones

- Proyecto Final Modulo IIDocumento5 páginasProyecto Final Modulo IILicenciada De Los SantosAún no hay calificaciones

- Actividad No1 Del Módulo 2Documento5 páginasActividad No1 Del Módulo 2Licenciada De Los SantosAún no hay calificaciones

- CRONOGRAMA Modulo II Reclutamiento y Seleccion Por CompetenciasDocumento1 páginaCRONOGRAMA Modulo II Reclutamiento y Seleccion Por CompetenciasLicenciada De Los SantosAún no hay calificaciones

- EPRADI Ficha de Evaluacion Practica Didactica25!4!14Documento3 páginasEPRADI Ficha de Evaluacion Practica Didactica25!4!14Licenciada De Los Santos100% (1)

- Bingo Millonario CCN Serial 53f0da22Documento1 páginaBingo Millonario CCN Serial 53f0da22Licenciada De Los SantosAún no hay calificaciones

- Bingo Millonario CCN SERIAL 8A464777Documento1 páginaBingo Millonario CCN SERIAL 8A464777Licenciada De Los SantosAún no hay calificaciones

- Bingo Millonario CCN Serial 2d83fe03Documento1 páginaBingo Millonario CCN Serial 2d83fe03Licenciada De Los SantosAún no hay calificaciones

- Bingo Millonario CCN Serial 1d949effDocumento1 páginaBingo Millonario CCN Serial 1d949effLicenciada De Los SantosAún no hay calificaciones

- Guia 0 - Encuadre Grupal PDFDocumento16 páginasGuia 0 - Encuadre Grupal PDFmonteroh2Aún no hay calificaciones

- Bingo Millonario CCN Serial 83f00b5cDocumento1 páginaBingo Millonario CCN Serial 83f00b5cLicenciada De Los SantosAún no hay calificaciones

- Plan de Ejecucion Grupo Triangulo de ConocimientoDocumento32 páginasPlan de Ejecucion Grupo Triangulo de ConocimientoLicenciada De Los SantosAún no hay calificaciones

- Guia Modulo No. 1Documento23 páginasGuia Modulo No. 1Licenciada De Los SantosAún no hay calificaciones

- Decreto 378-21Documento3 páginasDecreto 378-21Z DigitalAún no hay calificaciones

- Modulo No. 2 Costo de Materiales Directos e Indirectos para Subir 1Documento41 páginasModulo No. 2 Costo de Materiales Directos e Indirectos para Subir 1Licenciada De Los SantosAún no hay calificaciones

- Cotizacion ApDocumento1 páginaCotizacion ApLicenciada De Los SantosAún no hay calificaciones

- Cotizacion ApDocumento1 páginaCotizacion ApLicenciada De Los SantosAún no hay calificaciones

- Prueba Modulo 2Documento3 páginasPrueba Modulo 2Licenciada De Los SantosAún no hay calificaciones

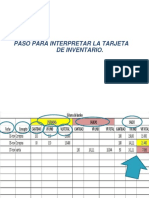

- Pasos para Registra en Las Tarjeta de InventariosDocumento5 páginasPasos para Registra en Las Tarjeta de InventariosLicenciada De Los SantosAún no hay calificaciones

- Definicion Metodos PEPS Y UEPSDocumento16 páginasDefinicion Metodos PEPS Y UEPSLicenciada De Los SantosAún no hay calificaciones

- 00-Prueba Final Contabilidad de Costo Modulo No. 1 VirtualDocumento5 páginas00-Prueba Final Contabilidad de Costo Modulo No. 1 VirtualLicenciada De Los Santos100% (1)

- Foro 2Documento2 páginasForo 2Licenciada De Los SantosAún no hay calificaciones

- Modulo 1 Relaciones Humanas y Gestion de La Calidad en Servicio Al ClienteDocumento33 páginasModulo 1 Relaciones Humanas y Gestion de La Calidad en Servicio Al ClienteYISSEL CORNIELL100% (3)

- Análisis de Video Tema 1Documento1 páginaAnálisis de Video Tema 1Licenciada De Los Santos0% (1)

- Secretariado básico módulo 1: estrategias de servicio al clienteDocumento5 páginasSecretariado básico módulo 1: estrategias de servicio al clienteLicenciada De Los SantosAún no hay calificaciones

- Estatutos CorporacionDocumento12 páginasEstatutos CorporacionandersonrinconabgAún no hay calificaciones

- SEPC-2 Informe de Revision LimitadaDocumento12 páginasSEPC-2 Informe de Revision LimitadaWendy LugoAún no hay calificaciones

- Creacion Sociedad SapDocumento23 páginasCreacion Sociedad SapEvert ChungAún no hay calificaciones

- Entrega Ii Revisoria FiscalDocumento17 páginasEntrega Ii Revisoria FiscalJuliana GambaAún no hay calificaciones

- Semana 12Documento27 páginasSemana 12estrellita_2000Aún no hay calificaciones

- Ratios de Aceros Arequipa Pic 1 1 1Documento22 páginasRatios de Aceros Arequipa Pic 1 1 1ximenaAún no hay calificaciones

- Tarea 2 - Contabilidad para Administradores 2Documento18 páginasTarea 2 - Contabilidad para Administradores 2TonyAún no hay calificaciones

- Balance prueba Espacios MaderasDocumento2 páginasBalance prueba Espacios Maderasalvaro cruzAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4MICAELA CUELLERAún no hay calificaciones

- Allied Food Products Estado de Resultados y Balance General Presupuesto 20x3Documento10 páginasAllied Food Products Estado de Resultados y Balance General Presupuesto 20x3Anthony CadenaAún no hay calificaciones

- Manual Bancarizacion Da VinciDocumento16 páginasManual Bancarizacion Da VinciWilson Terrazas Anzoleaga100% (1)

- Clasificación de cuentas contables en activo, pasivo y capitalDocumento2 páginasClasificación de cuentas contables en activo, pasivo y capitalPaola RAún no hay calificaciones

- Informe para Atestiguar Del Contador Público Independiente Constitucion de Empresas Con Inventarios de Muebles e InmueblesDocumento2 páginasInforme para Atestiguar Del Contador Público Independiente Constitucion de Empresas Con Inventarios de Muebles e Inmueblesoscarazuaje100% (1)

- Pantallazo CrucigramaDocumento3 páginasPantallazo CrucigramaANDRESAún no hay calificaciones

- PON Seguridad Fisica de Gestion de Municiones y Explos V1 2020Documento32 páginasPON Seguridad Fisica de Gestion de Municiones y Explos V1 2020Omar Martin Cruz EsquivelAún no hay calificaciones

- 1) REPASO DE NIIF ClassDocumento49 páginas1) REPASO DE NIIF ClassVarisx HanccoAún no hay calificaciones

- RM 276 Procedimiento Endeudamiento1Documento38 páginasRM 276 Procedimiento Endeudamiento1Leo PeralesAún no hay calificaciones

- Tco20cas Ce 01Documento3 páginasTco20cas Ce 01ester fernandez lopezAún no hay calificaciones

- Guia 2 Cierre y AjustesDocumento7 páginasGuia 2 Cierre y Ajustesveronica carrilloAún no hay calificaciones

- V&C Visión ContableDocumento6 páginasV&C Visión ContableDiana MazoAún no hay calificaciones

- Estados Financieros Año 2021 2020Documento47 páginasEstados Financieros Año 2021 2020Victorino OrtegaAún no hay calificaciones

- Desarrollo Caso Practico Nic 41-16Documento38 páginasDesarrollo Caso Practico Nic 41-16Marfel ChzAún no hay calificaciones

- 5 - Guia para La Presentación Diseño de Los Procesos Administrativos y Financieros Fortalecimi PYMESDocumento13 páginas5 - Guia para La Presentación Diseño de Los Procesos Administrativos y Financieros Fortalecimi PYMESsonia patarroyoAún no hay calificaciones

- Andres Rosendorff Contabilidad General PrácticoDocumento140 páginasAndres Rosendorff Contabilidad General PrácticoAna Laura SalortAún no hay calificaciones

- Ii Examen Parcial 2021 Sección BDocumento1 páginaIi Examen Parcial 2021 Sección Bjaime garciaAún no hay calificaciones

- Anexo 1 - Taller 1 - simulador de transacciones de una empresa industrial - 2024-02-27T192955.864 (1)Documento42 páginasAnexo 1 - Taller 1 - simulador de transacciones de una empresa industrial - 2024-02-27T192955.864 (1)Nathalia CardonaAún no hay calificaciones

- SISTEMASCONTABLESIDocumento31 páginasSISTEMASCONTABLESIWilfrido ChimAún no hay calificaciones

- Valuación inventario PEPS UEPS costo promedioDocumento2 páginasValuación inventario PEPS UEPS costo promediowidny ureñaAún no hay calificaciones

- Sistema Contable ManufactureroDocumento3 páginasSistema Contable ManufactureroDanielita AlvarezAún no hay calificaciones

- Act. 15 Informe de Auditoria OperativaDocumento11 páginasAct. 15 Informe de Auditoria OperativaDanielitoPineditoBacallitaAún no hay calificaciones