También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

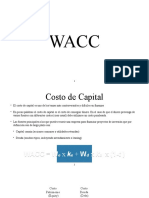

- WACCDocumento20 páginasWACCGemma Jhadira Atencio Velasquez100% (4)

- Activos y Pasivos FinancierosDocumento20 páginasActivos y Pasivos FinancierosCesar DonadoAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Supuestos ResueltosDocumento37 páginasSupuestos ResueltosCristina Vera SoriaAún no hay calificaciones

- Casos Practicos de Constitucion de Empresas Accionistas....Documento12 páginasCasos Practicos de Constitucion de Empresas Accionistas....lily100% (4)

- Bonos y Obligaciones Parte 3Documento30 páginasBonos y Obligaciones Parte 3furor100% (1)

- PA3 Imposición Al Consumo Oct 2021Documento9 páginasPA3 Imposición Al Consumo Oct 2021Jason De La Gala Retamozo100% (1)

- 2 EVALUACIÓN - MÓDULO 2 Segundo IntentoDocumento9 páginas2 EVALUACIÓN - MÓDULO 2 Segundo IntentoCarlos Esteban Alfaro DiazAún no hay calificaciones

- Ejemplo de Valoración Financiera de Proyecto de InversiónDocumento2 páginasEjemplo de Valoración Financiera de Proyecto de Inversiónteslaxyz100% (2)

- DSGSDGDSDGGDocumento9 páginasDSGSDGDSDGGrafael melendezAún no hay calificaciones

- Consulta 2Documento7 páginasConsulta 2Juan Fernando PardoAún no hay calificaciones

- Instrumentos de Deuda TradicionalesDocumento11 páginasInstrumentos de Deuda TradicionalesJonathan Josue RodriguezAún no hay calificaciones

- Emision de BonosDocumento2 páginasEmision de BonosdeysidAún no hay calificaciones

- Titulos de DeudaDocumento10 páginasTitulos de Deudavanessa ortiz islasAún no hay calificaciones

- Qué Son Los Bonos y Los Papeles ComercialesDocumento5 páginasQué Son Los Bonos y Los Papeles ComercialesAndres ChicaAún no hay calificaciones

- Material Acciones, Bonos, CDTS, Tidis, Cert, Cedulas de CapitalizacionDocumento16 páginasMaterial Acciones, Bonos, CDTS, Tidis, Cert, Cedulas de CapitalizacionMARIA ISABEL100% (1)

- Instrumentos Financieros en El Mercado de Valores.Documento8 páginasInstrumentos Financieros en El Mercado de Valores.Jardelly Rodas ZamoraAún no hay calificaciones

- Valores Representativos de La DeudaDocumento4 páginasValores Representativos de La DeudaMelissa Evangelista AvelinoAún no hay calificaciones

- El Sistema Financiero y Sus ElementosDocumento3 páginasEl Sistema Financiero y Sus ElementosLuana ValAún no hay calificaciones

- Mercados de Valores en BoliviaDocumento9 páginasMercados de Valores en BoliviaFran Gilberto Mendoza AguileraAún no hay calificaciones

- Instrumentos de DeudaDocumento4 páginasInstrumentos de DeudaMabel HugoAún no hay calificaciones

- Taller de Mercados Financieros Javier SerranoDocumento9 páginasTaller de Mercados Financieros Javier SerranoMatteo Rios YepesAún no hay calificaciones

- Clase 4 Mercado Bursatil PeruDocumento37 páginasClase 4 Mercado Bursatil PeruKatherine Vilchez CaballeroAún no hay calificaciones

- Tipos de Instrumentos de DeudaDocumento3 páginasTipos de Instrumentos de DeudaEDITHAún no hay calificaciones

- Actividad 2Documento12 páginasActividad 2Consuelo OrdoñezAún no hay calificaciones

- Instrumentos y Valores Financieros. Equipo 7Documento20 páginasInstrumentos y Valores Financieros. Equipo 7Fernando Santiago GonzálezAún no hay calificaciones

- Activo FinancieroDocumento5 páginasActivo FinancieroDavid Jerez MezaAún no hay calificaciones

- Matematica Financiera Los BonosDocumento9 páginasMatematica Financiera Los BonoskikevisaezAún no hay calificaciones

- Clase No 6 Obligaciones Financieras - BonosDocumento30 páginasClase No 6 Obligaciones Financieras - BonosvalentinaAún no hay calificaciones

- Valoracion de Instrumentos Financiero 2Documento3 páginasValoracion de Instrumentos Financiero 2Maryedith Palacio AntonioAún no hay calificaciones

- Proceso de Titularizacion o Emision de Bonos de Las Municipalidades para Financiar ProyectosDocumento14 páginasProceso de Titularizacion o Emision de Bonos de Las Municipalidades para Financiar ProyectosEduardo ChúaAún no hay calificaciones

- La InversionesDocumento24 páginasLa InversionesRonny ReyesAún no hay calificaciones

- Valores Representativos de DeudasDocumento11 páginasValores Representativos de DeudasJossie EstefaniAún no hay calificaciones

- Actividad 2 Riesgos FinancierosDocumento9 páginasActividad 2 Riesgos FinancierosPaula Andrea HERNANDEZ PEREZAún no hay calificaciones

- FInanciamiento A Largo PlazoDocumento7 páginasFInanciamiento A Largo PlazoJuan Andre Tolentino ScharffAún no hay calificaciones

- Cuestionario 1Documento9 páginasCuestionario 1marleny mamaniAún no hay calificaciones

- Actividad 4 EvaluativaDocumento6 páginasActividad 4 EvaluativaJohan Stiven Ramirez ValenciaAún no hay calificaciones

- Tipos de Activos FinancierosDocumento10 páginasTipos de Activos FinancieroskarenAún no hay calificaciones

- Instrumentos Dentro de La Bolsa de Valores y El Sistema FinancieroDocumento33 páginasInstrumentos Dentro de La Bolsa de Valores y El Sistema Financieroliis32Aún no hay calificaciones

- Ley General de Bancos y Otras Instituciones FinancierasDocumento7 páginasLey General de Bancos y Otras Instituciones FinancierasEmely HidalgoAún no hay calificaciones

- ACT 6 CONTABILIDAD Instrumentos FinancierosDocumento9 páginasACT 6 CONTABILIDAD Instrumentos FinancierosLuis CorderoAún no hay calificaciones

- Titulos ValoresDocumento4 páginasTitulos ValoresYorman BallestadAún no hay calificaciones

- El Mercado de Capitales Es Un Tipo de Mercado Financiero Donde Se Realiza La CompraDocumento3 páginasEl Mercado de Capitales Es Un Tipo de Mercado Financiero Donde Se Realiza La CompraSergio PerezAún no hay calificaciones

- Bonos Subordinados y CorporativosDocumento4 páginasBonos Subordinados y CorporativosRonald PaulAún no hay calificaciones

- t1 Instrumentos FinanciamientoDocumento23 páginast1 Instrumentos Financiamientoveronica.ortizAún no hay calificaciones

- Trabajo de Investigacion Modulo V Inversiones PermanentesDocumento20 páginasTrabajo de Investigacion Modulo V Inversiones PermanentesWiliam ParedesAún no hay calificaciones

- Administracion Financiera IIDocumento28 páginasAdministracion Financiera IIVeronica tilleriaAún no hay calificaciones

- ExpobonosDocumento3 páginasExpobonosKarla MargaritaAún no hay calificaciones

- Clasificaciòn de Bonos y ActivosDocumento7 páginasClasificaciòn de Bonos y ActivosRolessannievAún no hay calificaciones

- Inversiones PermanentesDocumento11 páginasInversiones Permanentesjesus_marquez_1912Aún no hay calificaciones

- P.E. Administración de Negocios Bancarios Y Financieros: Tema: Inversión FinancieraDocumento15 páginasP.E. Administración de Negocios Bancarios Y Financieros: Tema: Inversión FinancieraAna María Alvarez TurpoAún no hay calificaciones

- Instrumentos FinancierosDocumento8 páginasInstrumentos FinancierosJorge Rodolfo Sánchez Lapierre.Aún no hay calificaciones

- Papeles Comerciales y BonosDocumento13 páginasPapeles Comerciales y Bonoskarelys seijasAún no hay calificaciones

- Actividad 2 Riesgos Financierosactividad 2uniminuto MadridDocumento10 páginasActividad 2 Riesgos Financierosactividad 2uniminuto MadridANETH LADRON DE GUEVARAAún no hay calificaciones

- Introducción Mercado Capitales Parte 4Documento72 páginasIntroducción Mercado Capitales Parte 4fernanda ulloaAún no hay calificaciones

- Mercado SDocumento5 páginasMercado SNatalia PitaluaAún no hay calificaciones

- Finanzas FuncionesDocumento2 páginasFinanzas FuncionesRomero Marca Grissel ArianaAún no hay calificaciones

- Tipos de Activos Financieros ConceptosDocumento10 páginasTipos de Activos Financieros Conceptosmariom2Aún no hay calificaciones

- Bono IntroduccionDocumento10 páginasBono IntroduccionAnonymous 1qpFSjNFAún no hay calificaciones

- Mercado de DeudaDocumento4 páginasMercado de DeudabettydominguezeAún no hay calificaciones

- Módulo 2 Tema 2Documento13 páginasMódulo 2 Tema 2Karina RiveraAún no hay calificaciones

- Clase 20 de OctubreDocumento17 páginasClase 20 de OctubreSusana NovoaAún no hay calificaciones

- Actividad 3 - Mercado de BonosDocumento8 páginasActividad 3 - Mercado de BonosDaniel ManzanaresAún no hay calificaciones

- Clases de Instrumentos FinancierosDocumento8 páginasClases de Instrumentos FinancierosMiltonMonzon0% (1)

- Instrumrntos Financieros Unidad 2 Tema 6Documento7 páginasInstrumrntos Financieros Unidad 2 Tema 6Saday Sierra VeneraAún no hay calificaciones

- Licitaciones PublicasDocumento3 páginasLicitaciones Publicasrafael melendezAún no hay calificaciones

- RjejdhdDocumento18 páginasRjejdhdrafael melendezAún no hay calificaciones

- Intro, Conclu, RecomendacionesDocumento3 páginasIntro, Conclu, Recomendacionesrafael melendezAún no hay calificaciones

- EjejejDocumento1 páginaEjejejrafael melendezAún no hay calificaciones

- RjejehdhDocumento2 páginasRjejehdhrafael melendezAún no hay calificaciones

- Modelo Acta de ConstituciónDocumento30 páginasModelo Acta de Constituciónrafael melendezAún no hay calificaciones

- 214 Reewrewrew 4Documento15 páginas214 Reewrewrew 4rafael melendezAún no hay calificaciones

- PunoDocumento2 páginasPunorafael melendezAún no hay calificaciones

- HuancayoDocumento4 páginasHuancayorafael melendezAún no hay calificaciones

- Ejercicios Porcentajes Retencion A La Renta e IvaDocumento3 páginasEjercicios Porcentajes Retencion A La Renta e IvaArmand MartinezAún no hay calificaciones

- Finanzas Corporativas - Informe Técnico de Evaluación EmpresarialDocumento12 páginasFinanzas Corporativas - Informe Técnico de Evaluación EmpresarialMaricel100% (2)

- Tarea #1 de Contabilidad #2Documento4 páginasTarea #1 de Contabilidad #2wendyAún no hay calificaciones

- Trabajo Impuesto RentaDocumento9 páginasTrabajo Impuesto RentaDaniela Ovalle CarranzaAún no hay calificaciones

- Case Study WalmartDocumento3 páginasCase Study WalmartJimenaAún no hay calificaciones

- Infografia Estados FinancieroDocumento1 páginaInfografia Estados FinancieroEfren FerminAún no hay calificaciones

- Caso - Distribución de DividendosDocumento3 páginasCaso - Distribución de DividendosTrelles StacyAún no hay calificaciones

- Modelo de Memo de PlaneamientoDocumento6 páginasModelo de Memo de Planeamientojuan carlosAún no hay calificaciones

- Caso Práctico Clase 9Documento4 páginasCaso Práctico Clase 9Yuan BenavidesAún no hay calificaciones

- Criterios de Evaluación de Inversiones MAYO 2021Documento54 páginasCriterios de Evaluación de Inversiones MAYO 2021CocoCastilloAún no hay calificaciones

- Auditoria AdministrativaDocumento132 páginasAuditoria AdministrativaCristopher Bermudez100% (5)

- Material 2020B1 CON120 01 139018Documento73 páginasMaterial 2020B1 CON120 01 139018KarolinaAún no hay calificaciones

- 2 Examen Financiera IDocumento4 páginas2 Examen Financiera IOscar GonzalesAún no hay calificaciones

- Reporte de Inversion MinsurDocumento4 páginasReporte de Inversion MinsurPIERO SANCHEZAún no hay calificaciones

- Estatuto Con Encabezado y Pie de PáginaDocumento6 páginasEstatuto Con Encabezado y Pie de PáginaTalleresOteroAún no hay calificaciones

- MPY-623-T Contabilidad para Gestión de Proyectos - Programa CSTA 2019Documento5 páginasMPY-623-T Contabilidad para Gestión de Proyectos - Programa CSTA 2019Allan Alexander Perez VasquezAún no hay calificaciones

- IE-Aplicación 11.2 (Abanto Garcia Nora Allison)Documento39 páginasIE-Aplicación 11.2 (Abanto Garcia Nora Allison)René Abanto GarciaAún no hay calificaciones

- Taller de Patrimonio 3Documento1 páginaTaller de Patrimonio 3Oscar Alexis Sepulveda AtehortuaAún no hay calificaciones

- Plantilla Excel Estados Financieros - Fase 3Documento77 páginasPlantilla Excel Estados Financieros - Fase 3emmy JhoannaAún no hay calificaciones

- TEMA II - Curso Basico de Como Invertir en BolsaDocumento34 páginasTEMA II - Curso Basico de Como Invertir en BolsaFerAún no hay calificaciones

- Indice Finanzas CorporativasDocumento12 páginasIndice Finanzas CorporativasYasmani TrejoAún no hay calificaciones

- Unidad 4Documento19 páginasUnidad 4Ithan EstribiAún no hay calificaciones

- La Administracion de Las Cuentas Por CobrarDocumento155 páginasLa Administracion de Las Cuentas Por CobrarTania Maribel Porco Calizaya100% (2)

- Caja TrujilloDocumento28 páginasCaja TrujilloPaola RodríguezAún no hay calificaciones