También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Cot 7118 Javier Barrero-1Documento1 páginaCot 7118 Javier Barrero-1JAVIER BARRERO QUINTEROAún no hay calificaciones

- Problema 2: Año 0 Año 1 Año 2 Año 3 Año 4Documento14 páginasProblema 2: Año 0 Año 1 Año 2 Año 3 Año 4Debora Larico Carbajal67% (3)

- Libro 1Documento17 páginasLibro 1Brayan Gutierrez LlanosAún no hay calificaciones

- Aa3 - Analisis Financiero-Grupo 2Documento13 páginasAa3 - Analisis Financiero-Grupo 2CARLOS FERNANDO QUINCHO PAREDES67% (3)

- Factura 1Documento1 páginaFactura 1Natalia Jimenez RiosAún no hay calificaciones

- Cot 7118 Javier BarreroDocumento1 páginaCot 7118 Javier BarreroJAVIER BARRERO QUINTEROAún no hay calificaciones

- Evaluación de proyectos de transporte de mineralesDocumento7 páginasEvaluación de proyectos de transporte de minerales1jtzAún no hay calificaciones

- Trabajo Grupal Evaluacion Proyectos Desarrollo S7Documento14 páginasTrabajo Grupal Evaluacion Proyectos Desarrollo S7Claudia FloresAún no hay calificaciones

- NIC-16 MAterial DesarrolladoDocumento17 páginasNIC-16 MAterial DesarrolladoJoseJulianMestanzaMuñozAún no hay calificaciones

- Flujo de Caja EppDocumento4 páginasFlujo de Caja EppalizmiAún no hay calificaciones

- Practica 6 Nuñez Tenorio BardoDocumento12 páginasPractica 6 Nuñez Tenorio BardoBrayan Coyuri Lopez100% (1)

- Analisis de SensibilidadDocumento6 páginasAnalisis de SensibilidadDeyber CalleAún no hay calificaciones

- Copia de VAN TIR PREGUNTAS GRUPO 03Documento11 páginasCopia de VAN TIR PREGUNTAS GRUPO 03Hellen OlencaAún no hay calificaciones

- Examen de ProyectosDocumento14 páginasExamen de ProyectosDerek PippaAún no hay calificaciones

- Evaluación rentabilidad proyecto inversión maquinaria transporteDocumento9 páginasEvaluación rentabilidad proyecto inversión maquinaria transporteMaria CastellanoAún no hay calificaciones

- 4.1 y 4.2 de la actividad 4Documento23 páginas4.1 y 4.2 de la actividad 4Noemi Mayeli GonzalesAún no hay calificaciones

- Caso Empresa Petrolera Petrocol Formulacion Y Evaluacion de ProyectosDocumento5 páginasCaso Empresa Petrolera Petrocol Formulacion Y Evaluacion de Proyectosjhon hinojosaAún no hay calificaciones

- Ejercicios DesarrolladosDocumento11 páginasEjercicios Desarrolladosgrimaldo100% (3)

- Depreciación máquina fabricación productosDocumento16 páginasDepreciación máquina fabricación productosAlejandra Diaz PadillaAún no hay calificaciones

- ProblemasDocumento7 páginasProblemascitlali almeidaAún no hay calificaciones

- Contabilidad Examen ResueltoDocumento15 páginasContabilidad Examen ResueltoEduardo Rosales CastroAún no hay calificaciones

- Flujos de CajaDocumento13 páginasFlujos de CajaRicardoEstebanGonzalezCalderonAún no hay calificaciones

- Pract 3 SabanasDocumento4 páginasPract 3 Sabanaskaterin beltranAún no hay calificaciones

- Tarea Evaluacion de Proyectos Caso Rip ColaDocumento7 páginasTarea Evaluacion de Proyectos Caso Rip Coladavid dongo100% (1)

- Analisis de Casos Del Van y Tir-Grupo 24-Subgrupo 2Documento8 páginasAnalisis de Casos Del Van y Tir-Grupo 24-Subgrupo 2edgar diaz saldañaAún no hay calificaciones

- CASTAÑA1Documento8 páginasCASTAÑA1JonasJorge JonasAún no hay calificaciones

- Ejercicios FinancieraDocumento7 páginasEjercicios FinancieraAda Rivera TorresAún no hay calificaciones

- Venta leaseback activos empresaDocumento5 páginasVenta leaseback activos empresaSilvia GT100% (1)

- AdmiDocumento11 páginasAdmiInes67% (3)

- Amortización deuda $20,000 con 12 pagosDocumento4 páginasAmortización deuda $20,000 con 12 pagosAlonso Morante GomezAún no hay calificaciones

- Examen Parcial de Costos y Presupuesto - II UnidadDocumento5 páginasExamen Parcial de Costos y Presupuesto - II UnidadGabriel RamosAún no hay calificaciones

- Consulta Importacion 2018 TilapiaDocumento21 páginasConsulta Importacion 2018 TilapiaMANUEL CABRALESAún no hay calificaciones

- Practica Calificada de Proyectos de Ingeniería (2) RomeroDocumento7 páginasPractica Calificada de Proyectos de Ingeniería (2) RomeroFrans Romero CernaAún no hay calificaciones

- Excel Semana 14 Caso 93 96 97 EditDocumento3 páginasExcel Semana 14 Caso 93 96 97 Editaxel marinAún no hay calificaciones

- Actividad #6 - Casos Practicos Fin Emp III - Presupuesto de Capital Emanuel OttonelloDocumento19 páginasActividad #6 - Casos Practicos Fin Emp III - Presupuesto de Capital Emanuel Ottonelloemanuel0% (2)

- Análisis Bancos Cartera 2022 IncosDocumento15 páginasAnálisis Bancos Cartera 2022 IncosPercy PintoAún no hay calificaciones

- Contabilidad 10-3 y 10-4Documento14 páginasContabilidad 10-3 y 10-4Wendy MosqueraAún no hay calificaciones

- Análisis financiero proyecto publicitario vía electrónicaDocumento5 páginasAnálisis financiero proyecto publicitario vía electrónicaVictor Jacob Parina VelizAún no hay calificaciones

- Analisis FinancieroDocumento4 páginasAnalisis Financierowilmar beletzuyAún no hay calificaciones

- Solucion EepDocumento8 páginasSolucion EepLucero Díaz ObregonAún no hay calificaciones

- ACTIVIDAD 3 - 4' Con UstedDocumento24 páginasACTIVIDAD 3 - 4' Con UstedLuis Alberto QuispeAún no hay calificaciones

- Flujo de Caja-Finanzas CorporativaDocumento6 páginasFlujo de Caja-Finanzas CorporativaCesar Acosta CashuAún no hay calificaciones

- Hoja de Trabajo FINALDocumento12 páginasHoja de Trabajo FINALQuinnAún no hay calificaciones

- Lozano Gonzalez Billy Joel - 2do Examen de TribuDocumento19 páginasLozano Gonzalez Billy Joel - 2do Examen de TribuELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- Caso Capitulo 14 Pagina 231 CfeDocumento4 páginasCaso Capitulo 14 Pagina 231 CfeJose Carlos Cruz CetinoAún no hay calificaciones

- Exm Mesa Proy 2Documento6 páginasExm Mesa Proy 2Ninoska GuzmanAún no hay calificaciones

- Compra y consumo materialesDocumento61 páginasCompra y consumo materialesJorge David Soto Avellaneda0% (1)

- Cdi - Eeff Setiembre 2019Documento193 páginasCdi - Eeff Setiembre 2019javierios00019475Aún no hay calificaciones

- Taller 6Documento26 páginasTaller 6Diego EduardoAún no hay calificaciones

- 03-04-23 Emsa N°0017Documento1 página03-04-23 Emsa N°0017JORGE SOSZKOAún no hay calificaciones

- 2018-101007 - Juan Luis Fernandez PomaDocumento2 páginas2018-101007 - Juan Luis Fernandez PomaFiorella Del Pilar RamosAún no hay calificaciones

- Ejercicio 1Documento11 páginasEjercicio 1CHAVEZ VARGAS RICHARD ALEXANDERAún no hay calificaciones

- A4j1 692Documento1 páginaA4j1 692Andresito CardonaAún no hay calificaciones

- Balance General y Estados Financieros conDocumento1 páginaBalance General y Estados Financieros conHector Miguel Sampayo MolaAún no hay calificaciones

- Tercer Examen Practico-Rodriguez Alayza LuciaDocumento9 páginasTercer Examen Practico-Rodriguez Alayza LuciaCharo Allasi LizarragaAún no hay calificaciones

- Apuntes Contabilidad Semana 3Documento17 páginasApuntes Contabilidad Semana 3Jhony Alex Dilas GonzalesAún no hay calificaciones

- Galdos Postigo Alexandra - Examen Segunda Fase EconomicaDocumento8 páginasGaldos Postigo Alexandra - Examen Segunda Fase EconomicaAlexandra GaldosAún no hay calificaciones

- Evaluación de proyecto de ampliación de mercado de envases de aluminioDocumento9 páginasEvaluación de proyecto de ampliación de mercado de envases de aluminioGian Marco villenaAún no hay calificaciones

- Sem 1 Lineamientos Generales 2023 - 2Documento47 páginasSem 1 Lineamientos Generales 2023 - 2Brillit RuizAún no hay calificaciones

- Sem 2 Problema, Objetivos, Hipotesis y Operac. de Variables 2023Documento24 páginasSem 2 Problema, Objetivos, Hipotesis y Operac. de Variables 2023Brillit RuizAún no hay calificaciones

- 11.3-El Riesgo País y OtrosDocumento2 páginas11.3-El Riesgo País y OtrosBrillit RuizAún no hay calificaciones

- Semana 9 - OK Inversiones y Financiamiento Del Proyecto UPNDocumento31 páginasSemana 9 - OK Inversiones y Financiamiento Del Proyecto UPNBrillit RuizAún no hay calificaciones

- Diseño - Sesión - Aprendizaje - 2023 - 08-FIDocumento2 páginasDiseño - Sesión - Aprendizaje - 2023 - 08-FIBrillit RuizAún no hay calificaciones

- Costos ProyectadosDocumento1 páginaCostos ProyectadosBrillit RuizAún no hay calificaciones

- Diseño - Sesión - Aprendizaje - 2023 - 07-FIDocumento1 páginaDiseño - Sesión - Aprendizaje - 2023 - 07-FIBrillit RuizAún no hay calificaciones

- Costeo ABCDocumento41 páginasCosteo ABCBrillit RuizAún no hay calificaciones

- 10.1-La Paridad Del Poder AdquisitivoDocumento62 páginas10.1-La Paridad Del Poder Adquisitivokaty tafur tafur100% (1)

- 9.1-Mercado de RENTA VARIABLEDocumento46 páginas9.1-Mercado de RENTA VARIABLEBrillit RuizAún no hay calificaciones

- Semana 9 - OK Inversiones y Financiamiento Del Proyecto UPNDocumento31 páginasSemana 9 - OK Inversiones y Financiamiento Del Proyecto UPNBrillit RuizAún no hay calificaciones

- 11.2-Calificaciones de Riesgo 03092021Documento1 página11.2-Calificaciones de Riesgo 03092021Brillit RuizAún no hay calificaciones

- Gutierrez Cerquin, Ana Rosa-Ruiz Julon, Luz MaribelDocumento46 páginasGutierrez Cerquin, Ana Rosa-Ruiz Julon, Luz MaribelBrillit RuizAún no hay calificaciones

- Semana 11 Módulo 10 - PROYECCIÓN DE ESTADOS FINANCIEROS DEL PROYECTODocumento24 páginasSemana 11 Módulo 10 - PROYECCIÓN DE ESTADOS FINANCIEROS DEL PROYECTOBrillit RuizAún no hay calificaciones

- Pruebas PRE Oracle 19Documento6 páginasPruebas PRE Oracle 19Brillit RuizAún no hay calificaciones

- Test Plan VeD Certificación (Version 1)Documento159 páginasTest Plan VeD Certificación (Version 1)Brillit RuizAún no hay calificaciones

- Plan PruebasDocumento25 páginasPlan PruebasBrillit RuizAún no hay calificaciones

- Magm 1420 EfDocumento4 páginasMagm 1420 EfmariAún no hay calificaciones

- InstruccionesDocumento1 páginaInstruccionesBrillit RuizAún no hay calificaciones

- Caso Costos de La Calidad - Fiorla y StefanyDocumento2 páginasCaso Costos de La Calidad - Fiorla y StefanyBrillit RuizAún no hay calificaciones

- RECOMENDACIONESDocumento1 páginaRECOMENDACIONESBrillit RuizAún no hay calificaciones

- Conclusiones - Costos de CalidadDocumento1 páginaConclusiones - Costos de CalidadBrillit RuizAún no hay calificaciones

- Desarrollo Caso Cuerazos UpnDocumento13 páginasDesarrollo Caso Cuerazos UpnBrillit RuizAún no hay calificaciones

- Elementos Cuantitativos IGVDocumento4 páginasElementos Cuantitativos IGVBrillit RuizAún no hay calificaciones

- Auditoría de la SBS revela retiros irregulares de efectivo del BCP para campaña de Keiko FujimoriDocumento2 páginasAuditoría de la SBS revela retiros irregulares de efectivo del BCP para campaña de Keiko FujimoriBrillit Ruiz100% (1)

- CASOSDocumento4 páginasCASOSBrillit RuizAún no hay calificaciones

- Estudio de Línea Base de SSTDocumento15 páginasEstudio de Línea Base de SSTIris Huamani Martinez100% (1)

- Desarrollo Caso Cuerazos UpnDocumento15 páginasDesarrollo Caso Cuerazos UpnBrillit RuizAún no hay calificaciones

- Lectura - Caso U2Documento1 páginaLectura - Caso U2Brillit RuizAún no hay calificaciones

- INTRODUCCIÓNDocumento1 páginaINTRODUCCIÓNBrillit RuizAún no hay calificaciones

- Gestión de equipos y maquinarias: Leasing vs préstamoDocumento27 páginasGestión de equipos y maquinarias: Leasing vs préstamoRheder TolentinoAún no hay calificaciones

- Semana 02Documento6 páginasSemana 02Carlos UCAún no hay calificaciones

- Cuestionario de 25 preguntas sobre conceptos básicos de contabilidadDocumento6 páginasCuestionario de 25 preguntas sobre conceptos básicos de contabilidadIngrid RodasAún no hay calificaciones

- Práctica Costo AmortizadoDocumento27 páginasPráctica Costo AmortizadoMagali Mires CamposAún no hay calificaciones

- RevistaEi 20230203 Analisis Tecnico de Las Empresas Del Ibex 35 R 359077Documento37 páginasRevistaEi 20230203 Analisis Tecnico de Las Empresas Del Ibex 35 R 359077yogui16Aún no hay calificaciones

- InventarioDocumento804 páginasInventarionayeli cristina misaico sudarioAún no hay calificaciones

- Plan FinancieroDocumento44 páginasPlan FinancieroRodrigo Leonardo Ortiz FerrelAún no hay calificaciones

- Plan de Negocios EstructuraDocumento10 páginasPlan de Negocios EstructuraKarin Chambi ArizapanaAún no hay calificaciones

- Tr2-Contabilidad-General ResueltoDocumento14 páginasTr2-Contabilidad-General ResueltoFrancisco Roque BvAún no hay calificaciones

- Programa de Aud Pasivo ExigibleDocumento5 páginasPrograma de Aud Pasivo Exigiblemarco antonio favio marcoAún no hay calificaciones

- Clasificación de Las Cuentas Según Su OrigenDocumento21 páginasClasificación de Las Cuentas Según Su OrigenBiankaAún no hay calificaciones

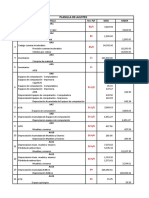

- Planillas de AjustesDocumento8 páginasPlanillas de AjustesFavio siño tacuaralAún no hay calificaciones

- Folleto Calidad 4 Areas 091219-v3Documento101 páginasFolleto Calidad 4 Areas 091219-v3Rodrigo Pelao TroncosoAún no hay calificaciones

- PRÁCTICA Cultivos PermanentesDocumento7 páginasPRÁCTICA Cultivos PermanentesFabiola YAún no hay calificaciones

- Introduccion A La Planeacion FinancieraDocumento3 páginasIntroduccion A La Planeacion FinancieraJavier AntonioAún no hay calificaciones

- 4 SemanaDocumento40 páginas4 SemanaChristian Cruzado CarlosAún no hay calificaciones

- Paraísos Fiscales y Blanqueo de CapitalesDocumento8 páginasParaísos Fiscales y Blanqueo de CapitalesJose SiAún no hay calificaciones

- Plan de Gestion de Los Recursos Taller 1Documento10 páginasPlan de Gestion de Los Recursos Taller 1Teresa BecerraAún no hay calificaciones

- Análisis financiero y diagnóstico empresarialDocumento39 páginasAnálisis financiero y diagnóstico empresarialRoberto IbarraAún no hay calificaciones

- MODELO DE CERTIFICACIÓN PARA ACREDITAR LAS DISTINTAS CUENTAS ESTABLECIDAS EN EL DECRETO 1082 de 2015, AJUSTADAS A LAS NIIF, PERSONAS JURÍDICAS Y PERSONAS NATURALES.Documento2 páginasMODELO DE CERTIFICACIÓN PARA ACREDITAR LAS DISTINTAS CUENTAS ESTABLECIDAS EN EL DECRETO 1082 de 2015, AJUSTADAS A LAS NIIF, PERSONAS JURÍDICAS Y PERSONAS NATURALES.angie zagarraAún no hay calificaciones

- Evaluación de proyectos: preguntas teóricas sobre VPN, TIR, riesgo y flujos de cajaDocumento17 páginasEvaluación de proyectos: preguntas teóricas sobre VPN, TIR, riesgo y flujos de cajaAna Paula PerezAún no hay calificaciones

- Informe Final Fideicomiso Primera Titularización de Cartera Marcimex Fideval - Febrero 2017Documento38 páginasInforme Final Fideicomiso Primera Titularización de Cartera Marcimex Fideval - Febrero 2017Alex BarahonaAún no hay calificaciones

- Ratios FinancierosDocumento7 páginasRatios FinancierosVETZAVETHAún no hay calificaciones

- SEMANA 04.3 - PRACTICA 01 DINAMICA CONTABLE PLAN AvanceDocumento1 páginaSEMANA 04.3 - PRACTICA 01 DINAMICA CONTABLE PLAN AvancePamela Mamani HuancaAún no hay calificaciones

- Contract Management - Clase 17 Final MKADocumento37 páginasContract Management - Clase 17 Final MKACRISTIAN GABRIEL BarbozaAún no hay calificaciones

- EGESUR - Politicas - Contables Segun NIIFDocumento268 páginasEGESUR - Politicas - Contables Segun NIIFCristhianGuerreroAún no hay calificaciones

- Grupo Bimbo Reporta Resultados Del 2T20Documento9 páginasGrupo Bimbo Reporta Resultados Del 2T20Abby EstanislaoAún no hay calificaciones

- Ley SPP TUODocumento35 páginasLey SPP TUORosalyn MarcatomaAún no hay calificaciones

- Tarea de Auditoria 11 Ago 23Documento8 páginasTarea de Auditoria 11 Ago 23Marisol UJAún no hay calificaciones

- ASIENTOS CONTABLES - Registro Diario-Libro MayorDocumento2 páginasASIENTOS CONTABLES - Registro Diario-Libro MayorArmandob BaronaAún no hay calificaciones