También podría gustarte

- Clase 6 - Apunte Académico Finanzas CorporativasDocumento7 páginasClase 6 - Apunte Académico Finanzas CorporativasFran Go-VerAún no hay calificaciones

- Clase 5 - Apunte Académico Finanzas CorporativasDocumento11 páginasClase 5 - Apunte Académico Finanzas CorporativasFran Go-VerAún no hay calificaciones

- Dessy2 - Mercado de Capitales Modelo de Markowitz (Cont.)Documento10 páginasDessy2 - Mercado de Capitales Modelo de Markowitz (Cont.)Santii CapdevilaAún no hay calificaciones

- Sesión 3 - Finanzas Corporativas 2022Documento33 páginasSesión 3 - Finanzas Corporativas 2022Renjar Chujandandama insapilloAún no hay calificaciones

- Teoría de Portafolio 2019 - 1Documento94 páginasTeoría de Portafolio 2019 - 1Arlethe Arones RondonAún no hay calificaciones

- Admin de Cartera Con FyO Clase 1Documento59 páginasAdmin de Cartera Con FyO Clase 1heber damian zarateAún no hay calificaciones

- 3 Diapos Teoría de Portafolio (2020)Documento74 páginas3 Diapos Teoría de Portafolio (2020)Fernanda Castillo GallardoAún no hay calificaciones

- Fundamentos de Riesgo y RendimientoDocumento26 páginasFundamentos de Riesgo y RendimientoMrThedjalexAún no hay calificaciones

- Analisis de Carteras de InversionDocumento27 páginasAnalisis de Carteras de InversionHernan Soler JaramilloAún no hay calificaciones

- MC Riesgo y Aversion Al Riesgo BKM Capitulo 6 2Documento15 páginasMC Riesgo y Aversion Al Riesgo BKM Capitulo 6 2nicolasuribe1028Aún no hay calificaciones

- Control 1 - Capitulo 6 BKM PDFDocumento4 páginasControl 1 - Capitulo 6 BKM PDFFelipe GonzalezAún no hay calificaciones

- S11-Foundations of Portfolio Theory-IIDocumento35 páginasS11-Foundations of Portfolio Theory-IILeonardo Agustin Velasquez VasquezAún no hay calificaciones

- TVF I - Mundo 4 - N Activos Riesgosos y Risk FreeDocumento12 páginasTVF I - Mundo 4 - N Activos Riesgosos y Risk FreeFederico VillalbaAún no hay calificaciones

- RIESGO DE MERCADO Y LIQUIDEZ-ITM-Unidad 2 Parte 1 PDFDocumento45 páginasRIESGO DE MERCADO Y LIQUIDEZ-ITM-Unidad 2 Parte 1 PDFJuan Carlos AvendañoAún no hay calificaciones

- 10 Formulas para Medir El Riesgo y RendimientoDocumento4 páginas10 Formulas para Medir El Riesgo y RendimientoJericka Cruz VargasAún no hay calificaciones

- Var (Valor en Riesgo)Documento25 páginasVar (Valor en Riesgo)Erick Santillan100% (1)

- Presentacion VaR 2 (8128)Documento42 páginasPresentacion VaR 2 (8128)Diana MontesAún no hay calificaciones

- Riesgo y RentabilidadDocumento7 páginasRiesgo y RentabilidadKarina lOleAún no hay calificaciones

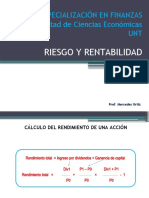

- Especialización en Finanzas Facultad de Ciencias Económicas UNTDocumento47 páginasEspecialización en Finanzas Facultad de Ciencias Económicas UNTNIETZSCHE82Aún no hay calificaciones

- Finanzas 2Documento41 páginasFinanzas 2Mauricio Antonio Salinas BoggioniAún no hay calificaciones

- FCI - Derivación Del Modelo CAPMDocumento5 páginasFCI - Derivación Del Modelo CAPMlauraAún no hay calificaciones

- Modelo de Valoración de Activos de CapitalDocumento10 páginasModelo de Valoración de Activos de Capitalsaifer007Aún no hay calificaciones

- Administracion de Cartera de ActivosDocumento16 páginasAdministracion de Cartera de Activosmauricio vargasAún no hay calificaciones

- Analisis de Carteras de Inversion - PpsDocumento27 páginasAnalisis de Carteras de Inversion - PpsLisset Soraya Huamán QuispeAún no hay calificaciones

- Fórmulas TEMA 5Documento4 páginasFórmulas TEMA 5Hiba NACERAún no hay calificaciones

- 18 Teoria de Cartera y CAPM Material de EstudioDocumento18 páginas18 Teoria de Cartera y CAPM Material de Estudiomariana sanchezAún no hay calificaciones

- Notas BL - 2019 (Selves)Documento18 páginasNotas BL - 2019 (Selves)frodriguezpomboAún no hay calificaciones

- 4-Teoría Riesgo-Rendimiento - Modelo CAPMDocumento8 páginas4-Teoría Riesgo-Rendimiento - Modelo CAPMJulian MateuAún no hay calificaciones

- Curso Diseño de Un Portafolio de InversiónDocumento248 páginasCurso Diseño de Un Portafolio de InversiónJulio Alvarenga33% (3)

- 3 Aea6947 C5 Infografia Portafolio Minima VarianzaDocumento3 páginas3 Aea6947 C5 Infografia Portafolio Minima Varianzanacho munozAún no hay calificaciones

- Selecion de Portafolios. Harry MarkowitzDocumento15 páginasSelecion de Portafolios. Harry MarkowitzMiguel Angel Lopez Parra100% (1)

- Funciones de Densidad de ProbabilidadDocumento50 páginasFunciones de Densidad de ProbabilidadVivian Katherine Colorado GomezAún no hay calificaciones

- Tema 2 Fundamentos Teorico Practicos de La Estimacicon Del RiesgoDocumento18 páginasTema 2 Fundamentos Teorico Practicos de La Estimacicon Del RiesgoDiego ESCOBEDO CEDANOAún no hay calificaciones

- 9 CarterasDocumento32 páginas9 CarterasFrancisca MoragaAún no hay calificaciones

- Inversiones Financieras: Finanzas Corporativas UCT Ingenieria ComercialDocumento26 páginasInversiones Financieras: Finanzas Corporativas UCT Ingenieria ComercialCarol Retamal SalgadoAún no hay calificaciones

- Aplicación de La Teoría Del Portafolio en El Mercado Accionario ColombianoDocumento40 páginasAplicación de La Teoría Del Portafolio en El Mercado Accionario ColombianoBriones JMAún no hay calificaciones

- Clases Semana III y IV - P2 Frontera Eficiente CAPM LMC LMV MDCDocumento77 páginasClases Semana III y IV - P2 Frontera Eficiente CAPM LMC LMV MDCiancrema777Aún no hay calificaciones

- Teoría de Carteras-Finanzas LP - 2-2021Documento27 páginasTeoría de Carteras-Finanzas LP - 2-2021fajardodiego348Aún no hay calificaciones

- Microeconomia II 5 3 PDFDocumento53 páginasMicroeconomia II 5 3 PDFALFONSO UZURRIAGAAún no hay calificaciones

- Teoria de PortafolioDocumento12 páginasTeoria de PortafolioJenifer CaquiAún no hay calificaciones

- Adm. Financiera - Analisis de Carteras de Inversion - ZambottiDocumento27 páginasAdm. Financiera - Analisis de Carteras de Inversion - ZambottiSteven WonderAún no hay calificaciones

- Unid 1 Teoría-Ejercicios ClaseDocumento47 páginasUnid 1 Teoría-Ejercicios ClaseandreaAún no hay calificaciones

- TP - 4 Carteras Riesgo Rendimiento FórmulasDocumento3 páginasTP - 4 Carteras Riesgo Rendimiento FórmulasTomás GimenezAún no hay calificaciones

- TEMA 3 FUNDAMENTOS DE LA TEORIA DE PORTAFOLIOS Y ESTIMACION DE VOLATILIDAD Parte 2Documento10 páginasTEMA 3 FUNDAMENTOS DE LA TEORIA DE PORTAFOLIOS Y ESTIMACION DE VOLATILIDAD Parte 2Diego ESCOBEDO CEDANOAún no hay calificaciones

- Herramientas Cuantitativas para La GRDocumento46 páginasHerramientas Cuantitativas para La GRLisette ValerAún no hay calificaciones

- El Riesgo en Finanzas PDFDocumento36 páginasEl Riesgo en Finanzas PDFDaniel RicoAún no hay calificaciones

- Modelos Optimizacion PortafoliosDocumento67 páginasModelos Optimizacion PortafoliosAlavaro Jaramillo100% (5)

- Trabajo Riesgo de Mercado - Modelo Markowitz y CAPM Aplicado Al EcuadorDocumento8 páginasTrabajo Riesgo de Mercado - Modelo Markowitz y CAPM Aplicado Al EcuadorWladimir HRAún no hay calificaciones

- Unidad2 pdf1Documento12 páginasUnidad2 pdf1RIGOBERTO PORTILLO GÓMEZAún no hay calificaciones

- Riesgo y RendimientoDocumento16 páginasRiesgo y RendimientoAnonymous qas8YF4h4Aún no hay calificaciones

- EDCC Act 65Documento6 páginasEDCC Act 65David ColínAún no hay calificaciones

- 1 - Introducción A La Teoria PortafolioDocumento18 páginas1 - Introducción A La Teoria PortafolioDiego Alexander Rodriguez JimenezAún no hay calificaciones

- TFV I - Mundo 1 - 1 Activo Riesgoso y Risk FreeDocumento5 páginasTFV I - Mundo 1 - 1 Activo Riesgoso y Risk FreeFederico VillalbaAún no hay calificaciones

- Adm Ries Marz-03 Ejem-EjerDocumento2 páginasAdm Ries Marz-03 Ejem-EjerSantiago Eliud González MeouchiAún no hay calificaciones

- Rentabilidad y RiesgoDocumento16 páginasRentabilidad y RiesgoBERNARDO LEONAún no hay calificaciones

- Formulario FinalDocumento2 páginasFormulario FinalCristian Daniel CruzAún no hay calificaciones

- C26949 OcrDocumento15 páginasC26949 OcrMarco Antonio Agurto JiménezAún no hay calificaciones

- Riesgo y RendimientoDocumento30 páginasRiesgo y RendimientoAna GavilánAún no hay calificaciones

- 2.2 Riesgo-RendimientoDocumento30 páginas2.2 Riesgo-RendimientoAnonymous hpCAjHD4NAún no hay calificaciones

- El CAPM: Las claves del modelo de valoración de activos financierosDe EverandEl CAPM: Las claves del modelo de valoración de activos financierosCalificación: 4 de 5 estrellas4/5 (1)

- Creatividad DE LA EDUCACIÓN INICIALDocumento15 páginasCreatividad DE LA EDUCACIÓN INICIALMarielvis CabezaAún no hay calificaciones

- 2.2. Operadores Lógicos y CuantificadoresDocumento3 páginas2.2. Operadores Lógicos y CuantificadoresWendyAún no hay calificaciones

- Diagrama Analitico Procesos - DAPDocumento1 páginaDiagrama Analitico Procesos - DAPMaira LopezAún no hay calificaciones

- Perfil de Proyecto SociocomunitarioDocumento26 páginasPerfil de Proyecto SociocomunitarioSara Justiniano Condori100% (2)

- OMS - Manual Del Perfil de NutrientesDocumento38 páginasOMS - Manual Del Perfil de NutrientesJose Carlos Palo AhumadaAún no hay calificaciones

- Identifique El Tipo de Lenguaje Empleado y Anote El Nmero Que Correspond ADocumento3 páginasIdentifique El Tipo de Lenguaje Empleado y Anote El Nmero Que Correspond Amedea2mil2534Aún no hay calificaciones

- Formulario ElectricidadDocumento2 páginasFormulario ElectricidadtxungoAún no hay calificaciones

- Iso 11620 Une 50 137Documento69 páginasIso 11620 Une 50 137mauricio.ramirezcuevas7585100% (1)

- Planificacion Semanal FrancotiradorDocumento5 páginasPlanificacion Semanal FrancotiradorMario Marquez RamirezAún no hay calificaciones

- Cap1 Esta DescriptDocumento37 páginasCap1 Esta DescriptDarwin Joel100% (1)

- Bases Concurso Logo Convivencia - ArtesDocumento4 páginasBases Concurso Logo Convivencia - ArtesmoliloliAún no hay calificaciones

- Sesion de Aprendizaje La Lit. Vanguardis y IndigenistaDocumento4 páginasSesion de Aprendizaje La Lit. Vanguardis y IndigenistaJhon ChinoAún no hay calificaciones

- Entrevista DinámicaDocumento2 páginasEntrevista DinámicaJennifer Escobedo MartellAún no hay calificaciones

- Pot-Villamaria-Caldas-2004-2009-Proyecto de Acuerdo - (139 Pág - 524 KB) PDFDocumento139 páginasPot-Villamaria-Caldas-2004-2009-Proyecto de Acuerdo - (139 Pág - 524 KB) PDFManuel Adrian Tobios VerbelAún no hay calificaciones

- Guía El Juego Simbólico Versión 18Documento70 páginasGuía El Juego Simbólico Versión 18YOVANA ORIHUELA CARRION0% (1)

- Rubrica para Evaluar Exposiciones VirtualesDocumento2 páginasRubrica para Evaluar Exposiciones VirtualesRichard SalvatierraAún no hay calificaciones

- Actividad Del Dia 04 de OctubreDocumento5 páginasActividad Del Dia 04 de OctubreARIANA BRISIP CHOZO LOPEZAún no hay calificaciones

- Periodo Pre ObstetricoDocumento8 páginasPeriodo Pre ObstetricoAlex CardenasAún no hay calificaciones

- BIM en Argentina - Aquí Está El Programa SIBIM - BibLusDocumento3 páginasBIM en Argentina - Aquí Está El Programa SIBIM - BibLusLISANDRO BECKAún no hay calificaciones

- Porta FolioDocumento6 páginasPorta FolioHenry ValleAún no hay calificaciones

- BDDDocumento15 páginasBDDAbdiel IslasAún no hay calificaciones

- Libros JoyeriaDocumento16 páginasLibros JoyeriaDavid Casanueva Capocchi67% (3)

- Flujograna de Proceso y Descripcion Del ProcesoDocumento2 páginasFlujograna de Proceso y Descripcion Del ProcesoServicios y Consultoria MultidisciplinariaAún no hay calificaciones

- Trabajo de Investigación #1 Segunda EvaluaciónDocumento14 páginasTrabajo de Investigación #1 Segunda EvaluaciónOsiris AlmonteAún no hay calificaciones

- Números IrracionalesDocumento2 páginasNúmeros IrracionalesJosue GarciaAún no hay calificaciones

- Trabajo-Parte 2-Revisado-BienDocumento4 páginasTrabajo-Parte 2-Revisado-BienMayra Peña AlarcónAún no hay calificaciones

- La Agroindustria en La Republica DominicanaDocumento2 páginasLa Agroindustria en La Republica DominicanaAngélica Nuñez GorisAún no hay calificaciones

- Resumen CICLOS DE MANTENIMIENTODocumento1 páginaResumen CICLOS DE MANTENIMIENTOFrancis FloresAún no hay calificaciones

- Areas y Volumenes! Geologia Petrolera!Documento11 páginasAreas y Volumenes! Geologia Petrolera!Keii Tovar100% (1)

- Autoevaluacion 2Documento7 páginasAutoevaluacion 2Teo UnsihuayAún no hay calificaciones