También podría gustarte

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Aún no hay calificaciones

- Procedimientos de Fiscalización TributariaDocumento11 páginasProcedimientos de Fiscalización TributariaERICKA VIVIANA FASANANDO SOLSOL67% (3)

- Fiscalización Parcial y DefinitivaDocumento35 páginasFiscalización Parcial y DefinitivaUniversidad de Ciencias y HumanidadesAún no hay calificaciones

- 2.-Denuncia - Hurto AgravadoDocumento4 páginas2.-Denuncia - Hurto AgravadoZero TsubakiAún no hay calificaciones

- Ensayo PSU Biología 1 Biomoleculas 3 y 4 MedioDocumento10 páginasEnsayo PSU Biología 1 Biomoleculas 3 y 4 MedioFelipe Alejandro Jara50% (4)

- Bioquimica, Mapa MentalDocumento1 páginaBioquimica, Mapa Mentaleros50% (2)

- La Relajación AutógenaDocumento3 páginasLa Relajación AutógenaZamaru Ichigo TzumiokaAún no hay calificaciones

- SESION DE APRENDIZA ReligionDocumento2 páginasSESION DE APRENDIZA ReligionGLADYS PASTOR93% (14)

- Cadena de FrioDocumento18 páginasCadena de FrioJackelyne Chauca ArceAún no hay calificaciones

- Proceso de FiscalizacionDocumento11 páginasProceso de FiscalizacionAnita MoncadaAún no hay calificaciones

- La Administracion Tributaria y Los AdministradosDocumento34 páginasLa Administracion Tributaria y Los AdministradosmiulerAún no hay calificaciones

- Fusion de SociedadesDocumento13 páginasFusion de SociedadesMartín CabreraAún no hay calificaciones

- Auditoria TributariaDocumento95 páginasAuditoria TributariaHellen Alcazar Amanqui50% (2)

- Auditoria TributariaDocumento91 páginasAuditoria TributariaMilenFloresLovera100% (1)

- A.T. Base PresuntaDocumento76 páginasA.T. Base PresuntaAnonymous L9m2M8EjAún no hay calificaciones

- 1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPADocumento137 páginas1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPAJordán Cárcamo HuamaníAún no hay calificaciones

- Resumen - Proceso de Fiscalizacion Tri But AriaDocumento3 páginasResumen - Proceso de Fiscalizacion Tri But AriaLalo Durand100% (1)

- Parte JeninferDocumento6 páginasParte JeninferJENINFER JULEISY RAMIREZ LACHOSAún no hay calificaciones

- Grupo 01 - Procedimiento de FiscalizaciónDocumento21 páginasGrupo 01 - Procedimiento de FiscalizaciónLuz Maria Calderon DiazAún no hay calificaciones

- Roberto Curasi - Proc. TributariosDocumento36 páginasRoberto Curasi - Proc. TributariosJean IrrazabalAún no hay calificaciones

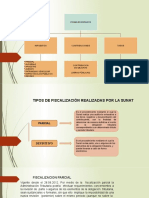

- Tipos de Fiscalización Realizadas Por La SunatDocumento11 páginasTipos de Fiscalización Realizadas Por La SunatLidia Quispe RiveraAún no hay calificaciones

- Procedimiento de Fiscalización Grupo6Documento30 páginasProcedimiento de Fiscalización Grupo6Patrick PulacheAún no hay calificaciones

- FiscalizacionDocumento9 páginasFiscalizacionMaria Fernanda Sosa FarfanAún no hay calificaciones

- La Fiscalización de TributosDocumento11 páginasLa Fiscalización de Tributosluisa0% (1)

- Procedimiento FiscalizadorDocumento6 páginasProcedimiento FiscalizadorCris KrisAún no hay calificaciones

- Il 1 - Tema 3Documento17 páginasIl 1 - Tema 3thaliaAún no hay calificaciones

- Cuadro SinópticoDocumento7 páginasCuadro Sinópticojulissa robles vargasAún no hay calificaciones

- Auditoria Tributaria II-2017Documento266 páginasAuditoria Tributaria II-2017Victor Manuel Cabrera FloresAún no hay calificaciones

- Facultades de La Administración TributariaDocumento22 páginasFacultades de La Administración Tributarialeotodo1Aún no hay calificaciones

- CAAT Fisca 2 Proced FiscalizacionDocumento54 páginasCAAT Fisca 2 Proced FiscalizacionMike EnzoAún no hay calificaciones

- Facultades de La Administracion TributariaDocumento22 páginasFacultades de La Administracion TributariaEDWAR ROMERO ENRIQUEZAún no hay calificaciones

- Adm. Tributaria DiegoDocumento8 páginasAdm. Tributaria DiegoSilvia EscalanteAún no hay calificaciones

- 1.fiscalización Electronica - Ago.2019 CCPTumbesDocumento34 páginas1.fiscalización Electronica - Ago.2019 CCPTumbesalberto rengifo ramirezAún no hay calificaciones

- Fiscalización Parcial y Definitiva Julio 2014Documento34 páginasFiscalización Parcial y Definitiva Julio 2014Wilmer Idelso Bravo LipaAún no hay calificaciones

- Acultades de La Dministración RibutariaDocumento76 páginasAcultades de La Dministración RibutariaJose Luis CholanAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento34 páginasProcedimiento de FiscalizacionVart TorresAún no hay calificaciones

- Modulo 04 - Asistente TributarioDocumento62 páginasModulo 04 - Asistente TributarioWalther HocesAún no hay calificaciones

- Procedimiento de Fiscalizacion Tributaria PeruDocumento34 páginasProcedimiento de Fiscalizacion Tributaria PeruJose LoayzaAún no hay calificaciones

- Procesos de Fiscalización (N° 01)Documento51 páginasProcesos de Fiscalización (N° 01)IDELVA ROJAS MONTEZAAún no hay calificaciones

- M4 FacultFiscalizDocumento65 páginasM4 FacultFiscalizpetronilla2284Aún no hay calificaciones

- 4 TemaDocumento20 páginas4 TemaMarcos AntonioAún no hay calificaciones

- Auditoria de Tribuos MañanaDocumento4 páginasAuditoria de Tribuos Mañanamarycruz ramosAún no hay calificaciones

- Codigo Tributario - Abg. Roberto Curasi - AgostoDocumento57 páginasCodigo Tributario - Abg. Roberto Curasi - AgostoJelson Absalon Condori SucasaireAún no hay calificaciones

- Separata - Examen Final DT1Documento11 páginasSeparata - Examen Final DT1Graciela BancesAún no hay calificaciones

- Parcial Definitiva SunatDocumento34 páginasParcial Definitiva SunatBrian VilcarimaAún no hay calificaciones

- Facultades de La Administración TributariaDocumento59 páginasFacultades de La Administración Tributariajose martosAún no hay calificaciones

- SEMANA 03 - Grupo 03Documento42 páginasSEMANA 03 - Grupo 03Aiden NarvaezAún no hay calificaciones

- Sesión 8. Derechbo Tributario Formal 2Documento11 páginasSesión 8. Derechbo Tributario Formal 2Paolo Alexander Acuña QuiñonesAún no hay calificaciones

- Auditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesDocumento63 páginasAuditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesAlex Ventura GuerraAún no hay calificaciones

- Proceso de Fiscalizacion 2Documento3 páginasProceso de Fiscalizacion 2Luz Dalia CalavilleAún no hay calificaciones

- Lectura de Luis Castro Galvez Segunda ParteDocumento20 páginasLectura de Luis Castro Galvez Segunda ParteXiomara CassinaAún no hay calificaciones

- Procedimiento de Fiscalización de La SunatDocumento6 páginasProcedimiento de Fiscalización de La SunatJair Anthony Lujan LezamaAún no hay calificaciones

- Fiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Documento95 páginasFiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Delsy AhimilycAún no hay calificaciones

- Facultad de La Administración TributariaDocumento18 páginasFacultad de La Administración TributariaandreaAún no hay calificaciones

- Auditoria Tributaria y Facultad de FiscalizaciónDocumento42 páginasAuditoria Tributaria y Facultad de FiscalizaciónKellyYeseniaCutipaVelasquezAún no hay calificaciones

- Mejorar Expo JuevesDocumento31 páginasMejorar Expo Juevescristian quelmis vilca huarachiAún no hay calificaciones

- Fiscalización+Parcial+y+Definitiva - DAVID COLCHADODocumento34 páginasFiscalización+Parcial+y+Definitiva - DAVID COLCHADOEdredones EymAún no hay calificaciones

- Facultades AT - Derecho Tributario IDocumento41 páginasFacultades AT - Derecho Tributario IKEVIN POL HUAMANI RIVASAún no hay calificaciones

- El Código TributarioDocumento4 páginasEl Código TributarioHANS RODRIGO CACERESAún no hay calificaciones

- Asesoria Tributario 1ra Octubre 2012 - Pag A-5 A A-8Documento4 páginasAsesoria Tributario 1ra Octubre 2012 - Pag A-5 A A-8SILVA AYALA GERSON MARVINAún no hay calificaciones

- G3T14 - Actos de Administraccion TributariaDocumento40 páginasG3T14 - Actos de Administraccion TributariaRuth LobatoAún no hay calificaciones

- Fiscalizacion TributariaDocumento29 páginasFiscalizacion TributariaAmiga PcAún no hay calificaciones

- CLXXXVI - Dcho - Tributario - 2019 ASPECTOS TRIBUTARIOS ASPECTOS GENERALESSDocumento65 páginasCLXXXVI - Dcho - Tributario - 2019 ASPECTOS TRIBUTARIOS ASPECTOS GENERALESSFrank Ronal Arostegui MoralesAún no hay calificaciones

- Fiscalización Tributaria GubernamentalDocumento29 páginasFiscalización Tributaria GubernamentalEdinson Diaz Fuchs100% (1)

- S04 s04-MATERIALDocumento37 páginasS04 s04-MATERIALDeyra DayaneAún no hay calificaciones

- PRESUNCIONESDocumento18 páginasPRESUNCIONESMartín CabreraAún no hay calificaciones

- Auditoria Tributaria 1-1Documento21 páginasAuditoria Tributaria 1-1Martín CabreraAún no hay calificaciones

- Cobranza Coactiva Grupo 5Documento13 páginasCobranza Coactiva Grupo 5Martín CabreraAún no hay calificaciones

- Fusion de SociedadesDocumento7 páginasFusion de SociedadesMartín CabreraAún no hay calificaciones

- Auditoria Tributaria 1Documento19 páginasAuditoria Tributaria 1Martín CabreraAún no hay calificaciones

- RemuneracionesDocumento3 páginasRemuneracionesMartín CabreraAún no hay calificaciones

- Ley 29972 Inclusion de Productores Agrarios A Través de CooperativasDocumento2 páginasLey 29972 Inclusion de Productores Agrarios A Través de CooperativasMartín CabreraAún no hay calificaciones

- Reconocimiento de Pasivo DiferidoDocumento2 páginasReconocimiento de Pasivo DiferidoMartín Cabrera100% (1)

- Beneficios Tributarios Sector AgrarioDocumento1 páginaBeneficios Tributarios Sector AgrarioMartín CabreraAún no hay calificaciones

- Grupo 1 - Facultad de Recaudación y Medidas CautelaresDocumento4 páginasGrupo 1 - Facultad de Recaudación y Medidas CautelaresMartín CabreraAún no hay calificaciones

- Articulo 62 - Grupo 3Documento19 páginasArticulo 62 - Grupo 3Martín CabreraAún no hay calificaciones

- Grupo 02 Facultades de Determinacion y FiscalizacionDocumento16 páginasGrupo 02 Facultades de Determinacion y FiscalizacionMartín CabreraAún no hay calificaciones

- EnsayoDocumento3 páginasEnsayoMartín Cabrera0% (1)

- ACCIONESDocumento31 páginasACCIONESMartín CabreraAún no hay calificaciones

- Empresa de ServiciosDocumento16 páginasEmpresa de ServiciosMartín CabreraAún no hay calificaciones

- Sistema De: Gestión AmbientalDocumento14 páginasSistema De: Gestión AmbientalEli H HuamánAún no hay calificaciones

- Modifican El Documento de Organización y Funciones de La Autoridad para La Reconstrucción Con CambiosDocumento2 páginasModifican El Documento de Organización y Funciones de La Autoridad para La Reconstrucción Con CambioskAún no hay calificaciones

- Microsoft Word - MMF-Queso CremaDocumento3 páginasMicrosoft Word - MMF-Queso CremaNerly DiazAún no hay calificaciones

- La Década de La Antipolítica Auge y Huida de Alber... - (PG 94 - 179)Documento85 páginasLa Década de La Antipolítica Auge y Huida de Alber... - (PG 94 - 179)Lucas Nicolas Medina MuñozAún no hay calificaciones

- Influencia de La Publicidad Televisiva Peruana y Consumo de Alimentos No SaludablesDocumento6 páginasInfluencia de La Publicidad Televisiva Peruana y Consumo de Alimentos No SaludablesBruno GonzálezAún no hay calificaciones

- PROBABILIDADDocumento3 páginasPROBABILIDADDIEGO GARCIAAún no hay calificaciones

- Balance GeneralDocumento7 páginasBalance GeneralDaniel VelásquezAún no hay calificaciones

- Practica 2 Lab PAC PDFDocumento5 páginasPractica 2 Lab PAC PDFJosue CarmonaAún no hay calificaciones

- Bomba CentrifugaDocumento18 páginasBomba CentrifugaDiego Armando Escriba AmpueroAún no hay calificaciones

- Las Plantas y Sus PartesDocumento12 páginasLas Plantas y Sus PartesEmilse PachoAún no hay calificaciones

- Empresas Polar CoachingDocumento4 páginasEmpresas Polar Coachingkeila morenoAún no hay calificaciones

- Unidad 7 Actividad 2 Subir ArchivoDocumento10 páginasUnidad 7 Actividad 2 Subir ArchivoGerardo Hernandez GarmendiaAún no hay calificaciones

- Análisis de Relacion Beneficio Vs CostoDocumento11 páginasAnálisis de Relacion Beneficio Vs CostoManuelAlejandroRojasCubillosAún no hay calificaciones

- Sandra Rocío Cardozo GuerreroDocumento1 páginaSandra Rocío Cardozo GuerreroCarlos MarimonAún no hay calificaciones

- Licor de CofeeeDocumento4 páginasLicor de CofeeePaulo Fabrizio De la TOrreAún no hay calificaciones

- Zonas de Vida en Cajamarca (Autoguardado)Documento19 páginasZonas de Vida en Cajamarca (Autoguardado)alejandroAún no hay calificaciones

- Cultivo de UyucoDocumento23 páginasCultivo de UyucoAnonymous qS4D5C6VAún no hay calificaciones

- Demanda Terceria Zoila RodriguezDocumento4 páginasDemanda Terceria Zoila RodriguezDiana Lazaro SaavedraAún no hay calificaciones

- InformeDocumento6 páginasInformeKevin Dayan Lopez PortillaAún no hay calificaciones

- Act de Apred Mat. 09. 06 .21.Documento3 páginasAct de Apred Mat. 09. 06 .21.Torres Yupanqui NEAún no hay calificaciones

- Factura Carlos BereciartuDocumento1 páginaFactura Carlos BereciartuEdward ChacónAún no hay calificaciones

- Reporte Esfera FARODocumento3 páginasReporte Esfera FAROArmando NamesaAún no hay calificaciones

- Copia de MatematicaDocumento5 páginasCopia de MatematicaYairis LiranzoAún no hay calificaciones

- Et220 2 Ada2111 PDFDocumento6 páginasEt220 2 Ada2111 PDFEvita EscarateAún no hay calificaciones