También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Informe N°1 Analisis de Espesamiento de RelavesDocumento16 páginasInforme N°1 Analisis de Espesamiento de RelavesIvonne Stephany Calcina Abanto100% (1)

- Actividad 6 - Informe Financiero Almacenes ÉxitoDocumento9 páginasActividad 6 - Informe Financiero Almacenes ÉxitoMichael Andres Blanco Carranza100% (3)

- Planificacion FinancieraDocumento19 páginasPlanificacion Financieramaglis26Aún no hay calificaciones

- Analizador de Leyes en Linea .Documento22 páginasAnalizador de Leyes en Linea .Ivonne Stephany Calcina Abanto100% (2)

- Mesa RedondaDocumento10 páginasMesa RedondaIvonne Stephany Calcina Abanto100% (1)

- Discusión de ResultadosDocumento6 páginasDiscusión de ResultadosIvonne Stephany Calcina AbantoAún no hay calificaciones

- Informes de Accidentes PDFDocumento62 páginasInformes de Accidentes PDFIvonne Stephany Calcina Abanto100% (1)

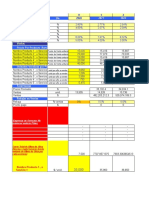

- PA2 - Elección de Materialidad - Plantilla Resumen ExcelDocumento122 páginasPA2 - Elección de Materialidad - Plantilla Resumen ExcelHELBERT FLOREZ QUISPEAún no hay calificaciones

- Reporte 3 de EconomiaDocumento20 páginasReporte 3 de EconomiaJessica Ortiz Garcia100% (3)

- Sensores UltrasonicosDocumento41 páginasSensores UltrasonicosIvonne Stephany Calcina Abanto100% (1)

- DesarrolloDocumento4 páginasDesarrolloFernando SandovalAún no hay calificaciones

- PA01 Contabilidad Gerencial ECáceresDocumento16 páginasPA01 Contabilidad Gerencial ECáceresEFRAIN RODOLFO CACERES CHOQUEAún no hay calificaciones

- Ejercicio Practica SupervisadaDocumento12 páginasEjercicio Practica SupervisadaOscar G. Rac Perez100% (4)

- Analisis de Estados Financieros 1ra Parte PDFDocumento57 páginasAnalisis de Estados Financieros 1ra Parte PDFMarco Miranda50% (2)

- Caso BAYER S A 2021Documento8 páginasCaso BAYER S A 2021Joshua Palacios AgueroAún no hay calificaciones

- Herramientas FinancierasDocumento40 páginasHerramientas FinancierasAlessandra ZapataAún no hay calificaciones

- Sesión 03 - EjerciciosDocumento7 páginasSesión 03 - EjerciciosNicolas urbinaAún no hay calificaciones

- Clase 1 Contabilidad y Finanzas AlumnosDocumento52 páginasClase 1 Contabilidad y Finanzas AlumnosMaria Paz BerriosAún no hay calificaciones

- Análisis EF Método Vertical y HorizontalDocumento30 páginasAnálisis EF Método Vertical y HorizontalJesús Villena ObesoAún no hay calificaciones

- Componentes de Las Partidas de Efectivo Equivalente Al EfectivoDocumento19 páginasComponentes de Las Partidas de Efectivo Equivalente Al Efectivoelber guevara camposAún no hay calificaciones

- Analisis Eeff Empresa Laive SaDocumento9 páginasAnalisis Eeff Empresa Laive SaKalySolorzanoHuanayAún no hay calificaciones

- EEFF - ProyectosDocumento37 páginasEEFF - ProyectosJosh SangerAún no hay calificaciones

- Celima SaDocumento25 páginasCelima SaedithAún no hay calificaciones

- Esf-Actividad Individual (1) - Yupanqui BrunoDocumento15 páginasEsf-Actividad Individual (1) - Yupanqui BrunoDiego VieraAún no hay calificaciones

- Universidad Cesar VallejoDocumento8 páginasUniversidad Cesar VallejoLESLIE SAMOKICAún no hay calificaciones

- Ejercico 1-ESFDocumento6 páginasEjercico 1-ESFRUBI CAROLINA ESPICHAN MORENOAún no hay calificaciones

- INFORME Analisis Financieros TIENDAS EFE S.ADocumento15 páginasINFORME Analisis Financieros TIENDAS EFE S.Agustavomoncadavallej100% (1)

- Características de Los Estados Financieros Básicos y Su Importancia en El Proceso de Toma de Decisiones 1Documento13 páginasCaracterísticas de Los Estados Financieros Básicos y Su Importancia en El Proceso de Toma de Decisiones 1quinteroambar00Aún no hay calificaciones

- Comité Olímpico de ChileDocumento33 páginasComité Olímpico de Chilerodrigo GonzálezAún no hay calificaciones

- Tarea Unidad 2 Analisis FianancieroDocumento4 páginasTarea Unidad 2 Analisis FianancieroKarolay Britsey Salas GuerreroAún no hay calificaciones

- Gloria ContabilidadDocumento36 páginasGloria ContabilidadSophia TMerinoAún no hay calificaciones

- Pc3 Contabilidad GeneralDocumento4 páginasPc3 Contabilidad GeneralJeyson Miguel Mercado ChirinosAún no hay calificaciones

- PC3 Contabilidad GeneralDocumento4 páginasPC3 Contabilidad GeneralJeyson Miguel Mercado ChirinosAún no hay calificaciones

- Taller Formativa 2 CorteDocumento11 páginasTaller Formativa 2 CorteMaria EscolarAún no hay calificaciones

- Elementos Basicos Estados FinancierosDocumento28 páginasElementos Basicos Estados FinancierosAlejandraAún no hay calificaciones

- UNIDAD 4 Analisis e Inter. de Estados FinancierosDocumento9 páginasUNIDAD 4 Analisis e Inter. de Estados FinancierosDania sofi moneroAún no hay calificaciones

- Act 1 U3Documento8 páginasAct 1 U3gabrielaAún no hay calificaciones

- Solemne 2 Control A La Gestion Melanie RamirezDocumento11 páginasSolemne 2 Control A La Gestion Melanie Ramirezmelanie ramirezAún no hay calificaciones

- T3 Finanzas Grup. 8 EXCELDocumento21 páginasT3 Finanzas Grup. 8 EXCELalex paulAún no hay calificaciones

- Examen Final Contabilidad GeneralDocumento3 páginasExamen Final Contabilidad GeneralJean Mike Garay HerradaAún no hay calificaciones

- Electro Dunas ResueltoDocumento6 páginasElectro Dunas ResueltorchaconpantaAún no hay calificaciones

- Analisis Financiero Camara Salvadoreña de Comercio e Industria ALEXANDER RevisadoDocumento11 páginasAnalisis Financiero Camara Salvadoreña de Comercio e Industria ALEXANDER RevisadoALEX ZAMORAAún no hay calificaciones

- Ejemplo Modelo Analisis Graña y MonteroDocumento30 páginasEjemplo Modelo Analisis Graña y MonteroPatty Ramon PanduroAún no hay calificaciones

- FA - Unidad 1.2 - Análisis Estados Financieros UfDocumento97 páginasFA - Unidad 1.2 - Análisis Estados Financieros UfMarek CentenoAún no hay calificaciones

- Trabajo Finanzas AplicadasDocumento8 páginasTrabajo Finanzas AplicadasEduardo Pérez CartolinAún no hay calificaciones

- Pa2 - AlicorDocumento14 páginasPa2 - AlicorLuz Maria Zaldivar VegaAún no hay calificaciones

- YAR - Taller de Ratios Financieros S-4 2022-I-1Documento17 páginasYAR - Taller de Ratios Financieros S-4 2022-I-1Edison Pareja EscalanteAún no hay calificaciones

- Formato. Est. Financieros Desarrollado 02-06Documento11 páginasFormato. Est. Financieros Desarrollado 02-06CARMEN NICOLE FERN�NDEZ LUCASAún no hay calificaciones

- Análisis Financiero Aplicado A BancosDocumento52 páginasAnálisis Financiero Aplicado A Bancosmarcial cabreraAún no hay calificaciones

- Trabajo Final Grupo 5Documento16 páginasTrabajo Final Grupo 5rosmiraAún no hay calificaciones

- Cheryl Tesis Maestria 2016Documento169 páginasCheryl Tesis Maestria 2016Rafael Enrrique RodriguezAún no hay calificaciones

- 3 Clase ESTADOS FINANCIEROS 1Documento33 páginas3 Clase ESTADOS FINANCIEROS 1Gioberti Morales AgatónAún no hay calificaciones

- Ratios 222222Documento15 páginasRatios 222222Victor GuerraAún no hay calificaciones

- ESTADOS FINANCIEROS Y TECNICAS DE ANALISIS Corregido PDFDocumento48 páginasESTADOS FINANCIEROS Y TECNICAS DE ANALISIS Corregido PDFPaola CabreraAún no hay calificaciones

- Tarea 4 Estados FinancierosDocumento6 páginasTarea 4 Estados FinancierosAriela CuelloAún no hay calificaciones

- Grupo 6 - Act 8Documento76 páginasGrupo 6 - Act 8Paola Andrea FAJARDO PACHECOAún no hay calificaciones

- Flujo de Efectivo - Grupo 6Documento66 páginasFlujo de Efectivo - Grupo 6Paola Andrea FAJARDO PACHECOAún no hay calificaciones

- 21 Bal Gen - PreDocumento36 páginas21 Bal Gen - PreDiana ShitAún no hay calificaciones

- Notas Manual Flujo de EfectivoDocumento19 páginasNotas Manual Flujo de EfectivoMaria Paradis Waldron100% (1)

- Actividad 2 Rodrigo Caparroso CastillonDocumento6 páginasActividad 2 Rodrigo Caparroso CastillonRodrigo CaparrosoAún no hay calificaciones

- Trabajo 02Documento169 páginasTrabajo 02Esther MariaAún no hay calificaciones

- Caso Práctico VENTAS FACILES, S. A.7Documento25 páginasCaso Práctico VENTAS FACILES, S. A.7Jose EspinozaAún no hay calificaciones

- Apunte Icofi I Garcia Parte 3 PDFDocumento39 páginasApunte Icofi I Garcia Parte 3 PDFClaudio Del Pino VásquezAún no hay calificaciones

- PARCIAL PCG Uni BlasDocumento8 páginasPARCIAL PCG Uni BlasAzul CaceresAún no hay calificaciones

- Analiziz Bupa RacionadosDocumento19 páginasAnaliziz Bupa RacionadosPancho AbadAún no hay calificaciones

- CEMENTOS ARGOS - Grupo 4 - ORGANIZADODocumento139 páginasCEMENTOS ARGOS - Grupo 4 - ORGANIZADOEsmeralda MuñozAún no hay calificaciones

- Grupo102038 19 Trabajocolaborativofase1Documento17 páginasGrupo102038 19 Trabajocolaborativofase1NellyreAún no hay calificaciones

- Tarea GrupalDocumento3 páginasTarea GrupalJULIO CESAR VILLEGAS RAMIREZAún no hay calificaciones

- ImportantisimoDocumento45 páginasImportantisimogerardosantelizAún no hay calificaciones

- Esquema - Discusión - Conclusiones - RecomendacionesDocumento2 páginasEsquema - Discusión - Conclusiones - RecomendacionesIvonne Stephany Calcina AbantoAún no hay calificaciones

- REFERENCIASDocumento6 páginasREFERENCIASIvonne Stephany Calcina AbantoAún no hay calificaciones

- Reles y Variadores de VelocidadDocumento20 páginasReles y Variadores de VelocidadIvonne Stephany Calcina AbantoAún no hay calificaciones

- Diagrama de FlujoDocumento2 páginasDiagrama de FlujoIvonne Stephany Calcina AbantoAún no hay calificaciones

- Informe Las BAMBASDocumento11 páginasInforme Las BAMBASIvonne Stephany Calcina AbantoAún no hay calificaciones

- Informe de Quimica 7 Corrosion Del HierroDocumento14 páginasInforme de Quimica 7 Corrosion Del HierroIvonne Stephany Calcina AbantoAún no hay calificaciones

- Ventajas y Desventajas Del Concentrado KnelsonDocumento2 páginasVentajas y Desventajas Del Concentrado KnelsonIvonne Stephany Calcina AbantoAún no hay calificaciones

- ELVIS SOTO Normas-Para-La-Presentación-Del-Trabajo-Final-De-InvestigaciónDocumento11 páginasELVIS SOTO Normas-Para-La-Presentación-Del-Trabajo-Final-De-InvestigaciónIvonne Stephany Calcina AbantoAún no hay calificaciones

- Temas 2015-2 y CaratulaDocumento82 páginasTemas 2015-2 y CaratulaIvonne Stephany Calcina AbantoAún no hay calificaciones

- Analisis Estados Financieros de "Juan Valdez"Documento28 páginasAnalisis Estados Financieros de "Juan Valdez"valentinaam07Aún no hay calificaciones

- Socobe Valoracion de EmpresasDocumento28 páginasSocobe Valoracion de EmpresasYosethe Isabel TiconaAún no hay calificaciones

- EF Analisis e Interpretacion de EEFFs 2023 02 M2 M.PortocarreroDocumento4 páginasEF Analisis e Interpretacion de EEFFs 2023 02 M2 M.Portocarrerobladimolina39Aún no hay calificaciones

- Calculos Ajustes Por InflacionDocumento9 páginasCalculos Ajustes Por InflacionSonia Gonzalez MariñoAún no hay calificaciones

- Examen Conatbilidad FinalDocumento12 páginasExamen Conatbilidad Finaltania EstradaAún no hay calificaciones

- pLANTILLA FONADE Vacia EmpresaServiciosDocumento9 páginaspLANTILLA FONADE Vacia EmpresaServiciosJORGE ARMANDO AVENDANO CHAPARROAún no hay calificaciones

- Asientos Conta FinancieraDocumento39 páginasAsientos Conta FinancieraEvelynn Livia MillaAún no hay calificaciones

- 4TO - Producto.caso .PracticoDocumento38 páginas4TO - Producto.caso .PracticoMYRIAM MARISOL MALAN SIMBAÑAAún no hay calificaciones

- Fuentes y UsosDocumento7 páginasFuentes y Usossebastian galarzaAún no hay calificaciones

- Valoracion de Estados Financieros Analisis Vertical y Horizontal Cementos PacasmayoDocumento15 páginasValoracion de Estados Financieros Analisis Vertical y Horizontal Cementos PacasmayoRuby CAAún no hay calificaciones

- ANEXO Técnico HEIDY-ENNA-MAURICIODocumento9 páginasANEXO Técnico HEIDY-ENNA-MAURICIOMauricio QuinteroAún no hay calificaciones

- Informe de PreparaciónDocumento7 páginasInforme de PreparaciónandyAún no hay calificaciones

- Balanza de Comprobación 2020 Octubre y DiciembreDocumento12 páginasBalanza de Comprobación 2020 Octubre y DiciembreLeonel VargasAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento4 páginasBalance General y Estado de ResultadosCARMEN YOHANA VILLAMARIN ORDOÑEZAún no hay calificaciones

- Guía 31 Interpretación de Indicadores-2022Documento9 páginasGuía 31 Interpretación de Indicadores-2022diverly aguilarAún no hay calificaciones

- Estados Financieros - Grupo SullonDocumento2 páginasEstados Financieros - Grupo Sullonosber antonio sullon artetaAún no hay calificaciones

- Taller Evaluación Económica-Financiera InversionesDocumento12 páginasTaller Evaluación Económica-Financiera InversionesCesar SedlejAún no hay calificaciones

- Caso Pratico 3 - Sem 9Documento2 páginasCaso Pratico 3 - Sem 9Abel PeñaresAún no hay calificaciones

- Quiz EbitdaDocumento2 páginasQuiz EbitdaMay ErlisAún no hay calificaciones

- ESP FormatoDocumento4 páginasESP Formatolabase2014Aún no hay calificaciones

- Nutresa Ktno-Fcl (Resuelto)Documento14 páginasNutresa Ktno-Fcl (Resuelto)Miguel SanchezAún no hay calificaciones

- Recursos Tema02Documento18 páginasRecursos Tema02Carolina Lachira TapiaAún no hay calificaciones

- Copia de Plantilla - Excel Caso MetalTech Miriam SarangoDocumento13 páginasCopia de Plantilla - Excel Caso MetalTech Miriam Sarangogricelda ajon100% (1)

- Trabajo Final de Financiera ExcelDocumento30 páginasTrabajo Final de Financiera ExcelMelissa Pimentel MejiaAún no hay calificaciones

- Solución Ejercicio 3Documento4 páginasSolución Ejercicio 3loli tebezAún no hay calificaciones

- FLUJO DE CAJA EXTINTORES - Andrea Cardona - Alexis Carmona - Daniela Rincon CaroDocumento81 páginasFLUJO DE CAJA EXTINTORES - Andrea Cardona - Alexis Carmona - Daniela Rincon CaroCristian EscuderoAún no hay calificaciones