También podría gustarte

- Libros Principales y AuxiliaresDocumento5 páginasLibros Principales y AuxiliaresAngy ValdezAún no hay calificaciones

- Libro PlanillasDocumento14 páginasLibro PlanillasCHUL100% (1)

- 01 Sistemas de Control de Inventarios - EstudiantesDocumento21 páginas01 Sistemas de Control de Inventarios - EstudiantesJëssï ElïzäbëthAún no hay calificaciones

- Diarios EspecializadosDocumento3 páginasDiarios EspecializadosJEOVANNYAún no hay calificaciones

- 3.analítico y PerpetuoDocumento6 páginas3.analítico y PerpetuoMishell Mtz CAún no hay calificaciones

- UNIDAD 2 Tema 2 ContabilidadDocumento8 páginasUNIDAD 2 Tema 2 ContabilidadPaola AlonsoAún no hay calificaciones

- UNIDAD 4. Registro de MercancíasDocumento26 páginasUNIDAD 4. Registro de Mercancíaszulbustamante_376869Aún no hay calificaciones

- Capítulo 4Documento3 páginasCapítulo 4VictoriaAún no hay calificaciones

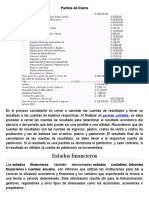

- Partida de CierreDocumento11 páginasPartida de CierreAnonymous JSOZGKw50% (4)

- Que Es Sistema de Control de MercaderíaDocumento13 páginasQue Es Sistema de Control de MercaderíaLucia Coronel79% (14)

- Sistemas de Información InternaDocumento12 páginasSistemas de Información InternaGreta Uscanga50% (2)

- Libros AuxiliaresDocumento9 páginasLibros AuxiliaresJose Alexander Narvaez100% (3)

- Exposision de Conta General TemasDocumento2 páginasExposision de Conta General Temasmaria caguaAún no hay calificaciones

- Libro MayorDocumento2 páginasLibro MayorHITAMAR FALCONERY PACHERRES ARMASAún no hay calificaciones

- Registros o Asientos ContablesDocumento5 páginasRegistros o Asientos ContablesJoustin CamposAún no hay calificaciones

- InvestigacionDocumento8 páginasInvestigacionPlantel04 CobatAún no hay calificaciones

- Recetario de BebidasDocumento6 páginasRecetario de BebidasAimar SalcedoAún no hay calificaciones

- Control de Lectura - ContabilidadDocumento6 páginasControl de Lectura - ContabilidadLeon Quituisaca BryamAún no hay calificaciones

- Libro DiarioDocumento8 páginasLibro DiarioJulio Estuardo García MartínezAún no hay calificaciones

- Que Principios Contables Afectan A Los InventariosDocumento5 páginasQue Principios Contables Afectan A Los InventariosKatherine Nalvarte0% (1)

- Libro DiarioDocumento5 páginasLibro DiarioGerson RiveraAún no hay calificaciones

- Datos Del Sistema ContableDocumento3 páginasDatos Del Sistema ContableAbrilAún no hay calificaciones

- Sistema de InventariosDocumento20 páginasSistema de InventariosLesly OcampoAún no hay calificaciones

- Registro y Control de Las Operaciones de MercancíasDocumento36 páginasRegistro y Control de Las Operaciones de MercancíasRafita San JuanAún no hay calificaciones

- Control de Inventarios PDFDocumento7 páginasControl de Inventarios PDFanimemu91% (11)

- Existen Dos Sistemas para Controlar Los InventariosDocumento10 páginasExisten Dos Sistemas para Controlar Los InventarioscamilaastroAún no hay calificaciones

- Catalogo de Cuentas y Sistema de RegistroDocumento11 páginasCatalogo de Cuentas y Sistema de RegistroAndres Manuel Lopez ObradorAún no hay calificaciones

- Tipos de Libros AuxiliaresDocumento4 páginasTipos de Libros AuxiliaresJomayra LaazAún no hay calificaciones

- Conclusión de Sub MóduloDocumento6 páginasConclusión de Sub MóduloDayner Jovany Pinzòn MelchorAún no hay calificaciones

- Aspectos ContablesDocumento8 páginasAspectos ContablesMelwin Josue MotaAún no hay calificaciones

- Informe Sobre Los Costos Food and BeverageDocumento5 páginasInforme Sobre Los Costos Food and BeverageLillibeth Abreu AlvarezAún no hay calificaciones

- Balance de Comprobacion - Grupo CDocumento10 páginasBalance de Comprobacion - Grupo CAriana Narcisa Del Pilar Sandoval NavasAún no hay calificaciones

- Tema 5 Manual de CuentasDocumento15 páginasTema 5 Manual de CuentasAlexander ZuritaAún no hay calificaciones

- Sistema Cuenta MúltipleDocumento9 páginasSistema Cuenta MúltipleBecky AlmeidaAún no hay calificaciones

- Sistema Jornalizador y CentralizadorDocumento4 páginasSistema Jornalizador y CentralizadorYagami1987Aún no hay calificaciones

- Estados FinancierosDocumento7 páginasEstados Financierosrobertoatrisco74Aún no hay calificaciones

- Glosario ContableDocumento5 páginasGlosario ContableCorina Pozo MolinaAún no hay calificaciones

- Libros AuxiliaresDocumento9 páginasLibros AuxiliaresHugo BritoAún no hay calificaciones

- Trabajo Escrito ContabilidadDocumento20 páginasTrabajo Escrito ContabilidadShirley RinconAún no hay calificaciones

- Tipos de Sistemas y Modelos de InventarioDocumento8 páginasTipos de Sistemas y Modelos de InventarioMina Campirano HernandezAún no hay calificaciones

- UNIDAD 5. Libros AuxiliaresDocumento12 páginasUNIDAD 5. Libros Auxiliareszulbustamante_376869Aún no hay calificaciones

- Sistema ContableDocumento88 páginasSistema Contableidania22100% (1)

- Luis - Portillo - Presentación Tarea Individual III ParcialDocumento16 páginasLuis - Portillo - Presentación Tarea Individual III ParcialAdriana ContrerasAún no hay calificaciones

- Libros - Auxiliares y PrincipalesDocumento5 páginasLibros - Auxiliares y Principales02-CF-HU-GEHIELY FARA URIBE TITOAún no hay calificaciones

- Contabilidad2 Cap01Documento13 páginasContabilidad2 Cap01Comunicación CERAún no hay calificaciones

- Tipos de Sistemas y Modelos de InventarioDocumento13 páginasTipos de Sistemas y Modelos de Inventariomaria lazoAún no hay calificaciones

- Libro AuxiliaresDocumento14 páginasLibro AuxiliaresRuth_Gerardine_7326Aún no hay calificaciones

- Monografia Sobre Los Libros Principales y Libros AuxiliaresDocumento12 páginasMonografia Sobre Los Libros Principales y Libros AuxiliaresBetsy Anguie Ponce CastroAún no hay calificaciones

- Inventario ContinuoDocumento2 páginasInventario ContinuoLuis ChamorroAún no hay calificaciones

- Proceso Analitico o PormenorizadoDocumento8 páginasProceso Analitico o PormenorizadoFausto Gerardo Rojas GonzálezAún no hay calificaciones

- Material Apoyo Cpa2 Semana1 2021Documento25 páginasMaterial Apoyo Cpa2 Semana1 2021RgarciaAún no hay calificaciones

- Libro Mayor y BalancesDocumento3 páginasLibro Mayor y BalancesLuis Antonio Rivas RodriguezAún no hay calificaciones

- Libro de VentasDocumento19 páginasLibro de VentasCon RubAún no hay calificaciones

- Libro MayorDocumento16 páginasLibro MayorEsteban SmithAún no hay calificaciones

- Guia Teorica Libros AuxiliaresDocumento5 páginasGuia Teorica Libros Auxiliaresdavmed30Aún no hay calificaciones

- Sistema AnaliticoDocumento5 páginasSistema AnaliticoSamuel Moran Mendoza100% (2)

- Organizador 2Documento17 páginasOrganizador 2Melissa EstefaniaAún no hay calificaciones

- Régimen GeneralDocumento9 páginasRégimen GeneralESTEBAN JAIR RODAS CASTILLOAún no hay calificaciones

- Resumen Parte II ContabilidadDocumento8 páginasResumen Parte II Contabilidaddiana bacaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- GuIA DE AUDITORIA GUBERNAMENTALDocumento1 páginaGuIA DE AUDITORIA GUBERNAMENTALSusette PlataAún no hay calificaciones

- Diagrama RadialDocumento3 páginasDiagrama RadialSusette PlataAún no hay calificaciones

- Diagrama de GanttDocumento3 páginasDiagrama de GanttSusette PlataAún no hay calificaciones

- E. Firma y RFC TareaDocumento10 páginasE. Firma y RFC TareaSusette PlataAún no hay calificaciones

- NIC 1, NIC 2 y NIC 21Documento31 páginasNIC 1, NIC 2 y NIC 21Susette PlataAún no hay calificaciones

- Preguntas de Auditoria.Documento3 páginasPreguntas de Auditoria.Susette PlataAún no hay calificaciones