También podría gustarte

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Icag U1 CN 2022 2Documento40 páginasIcag U1 CN 2022 2STEVE LAún no hay calificaciones

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Tarea 8 Resdumen CostosDocumento6 páginasTarea 8 Resdumen CostosIng. Oscar Rojas HernandezAún no hay calificaciones

- Tesis DefinitivadayanaDocumento68 páginasTesis DefinitivadayanaRoger Daniel Angulo TeranAún no hay calificaciones

- Costos y Presupuestos Última EntregaDocumento25 páginasCostos y Presupuestos Última EntregaNatalia ChavarroAún no hay calificaciones

- Ensayo CostosDocumento4 páginasEnsayo Costoslinda varelaAún no hay calificaciones

- Artículo Diseño de Un Sistema de Costos para La Empresa Academia CafeDocumento21 páginasArtículo Diseño de Un Sistema de Costos para La Empresa Academia CafeGloria GalindresAún no hay calificaciones

- Calidad TotalDocumento8 páginasCalidad TotalKerry Zachary Lopinta QuispeAún no hay calificaciones

- Adriana Gonzalez Capitulo IIIDocumento29 páginasAdriana Gonzalez Capitulo IIIAdriana GonzalezAún no hay calificaciones

- Calidad TotalDocumento121 páginasCalidad Totaldavidicito1994Aún no hay calificaciones

- Costos y Presupuestos Entregable 2Documento15 páginasCostos y Presupuestos Entregable 2Yesid BernalAún no hay calificaciones

- Trabajo Colaborativo Entrega 3Documento19 páginasTrabajo Colaborativo Entrega 3Amparo MambuscayAún no hay calificaciones

- Costos Estandar Abc 1ra EntregaDocumento8 páginasCostos Estandar Abc 1ra EntregaDIANNA ZULEMA CARDOSOAún no hay calificaciones

- Análisis de Las 6 MDocumento18 páginasAnálisis de Las 6 Mjuan arevaloAún no hay calificaciones

- Costos de Calidad Sobre Una EmpresaDocumento7 páginasCostos de Calidad Sobre Una EmpresaEdu SaldañaAún no hay calificaciones

- Implementación Del Sistema de Gestión ISO 90012015 en El Laboratorio de La Compañía Minera Azulcocha - Lima - 2019Documento113 páginasImplementación Del Sistema de Gestión ISO 90012015 en El Laboratorio de La Compañía Minera Azulcocha - Lima - 2019Jody RepomaAún no hay calificaciones

- Control de CalidadDocumento7 páginasControl de CalidadIvan JoseAún no hay calificaciones

- Costos de La Calidad 2 EntregaDocumento17 páginasCostos de La Calidad 2 EntregahopeAún no hay calificaciones

- Investigacion Formativa 2019 - Productos Académicos UCVDocumento73 páginasInvestigacion Formativa 2019 - Productos Académicos UCVJorge Salas-RuizAún no hay calificaciones

- Entrega 1 Costos y Presupuestos (B03) Sub 13Documento9 páginasEntrega 1 Costos y Presupuestos (B03) Sub 13esmeralda moriano riascosAún no hay calificaciones

- Formato-De-protocolo Melissa 3er ParcialDocumento37 páginasFormato-De-protocolo Melissa 3er Parcialmelissaperegrino4Aún no hay calificaciones

- Anteproyecto Mariaa Castillo y GisselDocumento11 páginasAnteproyecto Mariaa Castillo y GisselNicolas Tavarez Rosario100% (1)

- 2021 2 GCDocumento16 páginas2021 2 GCLuisFernandoCalderónMartínezAún no hay calificaciones

- 4 Modelos de ReingenieriaDocumento3 páginas4 Modelos de ReingenieriaedAún no hay calificaciones

- Claudia Veronica Colorado MartinezDocumento87 páginasClaudia Veronica Colorado MartinezJns AlvinoAún no hay calificaciones

- Revista Científica "Visión de Futuro" 1669-7634: Issn: Revistacientifica@fce - Una.edu - ArDocumento19 páginasRevista Científica "Visión de Futuro" 1669-7634: Issn: Revistacientifica@fce - Una.edu - ArAdrián BelmarAún no hay calificaciones

- Proyecto Aulico EnergycarDocumento17 páginasProyecto Aulico EnergycarCyn Solano100% (1)

- AdministraciónDocumento4 páginasAdministraciónAstrid SolisAún no hay calificaciones

- Atencion Al Cliente y Su Incidencia en El Rendimiento LaboralDocumento23 páginasAtencion Al Cliente y Su Incidencia en El Rendimiento LaboralJosenka CedeñoAún no hay calificaciones

- Alvarezbajikbellovitale TesisfceDocumento49 páginasAlvarezbajikbellovitale TesisfceMarianaAún no hay calificaciones

- Tesis 3ra RevisionDocumento13 páginasTesis 3ra RevisionDulces Migajas CrAún no hay calificaciones

- Indicadores y Costos de Calidad en Una Organización Entrega 2Documento16 páginasIndicadores y Costos de Calidad en Una Organización Entrega 2Paola GamboaAún no hay calificaciones

- Importancia de Los Costos de La CalidadDocumento18 páginasImportancia de Los Costos de La CalidadJosué TunAún no hay calificaciones

- Enfoques Gerenciales Modernos EnsayoDocumento7 páginasEnfoques Gerenciales Modernos EnsayoEsteban Ulloa100% (1)

- Final Entrega Costos Estandar - AbcDocumento17 páginasFinal Entrega Costos Estandar - AbcJorge NaranjoAún no hay calificaciones

- tRABAJO SOBRE IMPLEMENTACIÓN DE COSTOSDocumento94 páginastRABAJO SOBRE IMPLEMENTACIÓN DE COSTOSyaime vega peñaAún no hay calificaciones

- Mejorar Atención Al ClienteDocumento89 páginasMejorar Atención Al ClienteGiancarlo Ponce Romero100% (1)

- PDF Tarea Virtual 5 - CompressDocumento4 páginasPDF Tarea Virtual 5 - CompressBanchon Baquerizo Kenia AlejandraAún no hay calificaciones

- Integracion de Los Capitulos 3 Al 8 PORTERDocumento9 páginasIntegracion de Los Capitulos 3 Al 8 PORTERCris JimenezAún no hay calificaciones

- Tesis Adriana Ugma 2016Documento32 páginasTesis Adriana Ugma 2016Gabri El Matos100% (2)

- UNAD Presentacion Unidad 3 Conta-CostosDocumento29 páginasUNAD Presentacion Unidad 3 Conta-CostosMarcos Balboa Castro Blanco100% (1)

- ENSAYO Evaluación de Calidad de La TecnologíaDocumento8 páginasENSAYO Evaluación de Calidad de La Tecnologíabenjamin trujillo trujilloAún no hay calificaciones

- Antecedentes Proceso de VentaDocumento19 páginasAntecedentes Proceso de VentaAlfredo MedranoAún no hay calificaciones

- Caso Práctico 01Documento8 páginasCaso Práctico 01Obed MagañaAún no hay calificaciones

- Proyecto Msig RocioDocumento137 páginasProyecto Msig Rocioyurani orozcoAún no hay calificaciones

- Costo de CalidadDocumento17 páginasCosto de CalidadPaul VegaAún no hay calificaciones

- Informe de Residencias Profesionales APQP 2018Documento43 páginasInforme de Residencias Profesionales APQP 2018Emmanuel Martínez100% (1)

- Lineamientos Generales de Las Decisiones Involucradas en Una Gestión de CalidadDocumento7 páginasLineamientos Generales de Las Decisiones Involucradas en Una Gestión de CalidadAnderson MaciasAún no hay calificaciones

- Trabajo Costos y PresupuestosDocumento21 páginasTrabajo Costos y PresupuestosTony Stivenson Trujillo DavilaAún no hay calificaciones

- Tesis Noelia HoyDocumento10 páginasTesis Noelia HoyVIRAGUETUAún no hay calificaciones

- Gestión Estratégica de Costo en Las Medianas y Pequeñas Empresas de ValleduparDocumento8 páginasGestión Estratégica de Costo en Las Medianas y Pequeñas Empresas de ValleduparYEIMIS MEREDITH ZAMBRANO SANTIAGOAún no hay calificaciones

- 2do Trabajo La Cultura Del Servicio Al Cliente PDFDocumento43 páginas2do Trabajo La Cultura Del Servicio Al Cliente PDFPatricia JimenezAún no hay calificaciones

- Guia Didactica - Contabilidad de CostosDocumento30 páginasGuia Didactica - Contabilidad de CostosBRYANAún no hay calificaciones

- ContabilidadnayoexamenDocumento169 páginasContabilidadnayoexamenMERCHAN GARCIA ROBERTO CARLOSAún no hay calificaciones

- Modelo de GC en El Marco de Un SGC PDFDocumento63 páginasModelo de GC en El Marco de Un SGC PDFJohan Jesus Llanos BerdugoAún no hay calificaciones

- Ciclo de Vida de Un ProductoDocumento12 páginasCiclo de Vida de Un ProductoMartha BrunAún no hay calificaciones

- Entrega 1 Semana 3 Costos y Presupuestos PDFDocumento7 páginasEntrega 1 Semana 3 Costos y Presupuestos PDFMaria Jose Obando ParraAún no hay calificaciones

- Gestion de La Calidad SST Segunda EntregaDocumento25 páginasGestion de La Calidad SST Segunda EntregaDeisy AdameAún no hay calificaciones

- 872 2410 1 PBDocumento17 páginas872 2410 1 PBAugusto PellisonAún no hay calificaciones

- Liderado Issga PO BestratenDocumento38 páginasLiderado Issga PO BestratengmrcalidAún no hay calificaciones

- Funciones Responsables o Coordinadores de CalidadDocumento3 páginasFunciones Responsables o Coordinadores de CalidadgmrcalidAún no hay calificaciones

- Cartilla Modelo Premio NEIG 2019Documento45 páginasCartilla Modelo Premio NEIG 2019gmrcalidAún no hay calificaciones

- Sector AutomotrízDocumento17 páginasSector AutomotrízgmrcalidAún no hay calificaciones

- Ejemplo Politicas Administracion Del Riesgo PDFDocumento15 páginasEjemplo Politicas Administracion Del Riesgo PDFgmrcalidAún no hay calificaciones

- Oferta y Demanda AgregadaDocumento40 páginasOferta y Demanda AgregadaRonald Hidalgo Armestar100% (4)

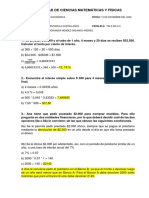

- Caso Practico Nia 540Documento4 páginasCaso Practico Nia 540ZUE ARABIAún no hay calificaciones

- MonopilizacionDocumento5 páginasMonopilizacionRonald GuamánAún no hay calificaciones

- Ganando Lealtad de Los Clientes Con Inbound Marketing - InboundCycleDocumento12 páginasGanando Lealtad de Los Clientes Con Inbound Marketing - InboundCycleJorge SuarezAún no hay calificaciones

- Experiencia Republica Dominicana - Foro Ordenamiento Territorial Centroamerica y Republica Dominicana PDFDocumento33 páginasExperiencia Republica Dominicana - Foro Ordenamiento Territorial Centroamerica y Republica Dominicana PDFCarolyn Verioska Castro PachecoAún no hay calificaciones

- Reglamento Interno de La Compañía AnónimaDocumento6 páginasReglamento Interno de La Compañía AnónimaCARMITA SINCHEAún no hay calificaciones

- Tarea Academica 1 Gestion de Procesos y Base de DatosDocumento7 páginasTarea Academica 1 Gestion de Procesos y Base de DatosAlessandra DsAún no hay calificaciones

- Uniminuto PresupuestoDocumento6 páginasUniminuto PresupuestoLuisa FernandaAún no hay calificaciones

- Mapa Tabla de AmortizacionDocumento1 páginaMapa Tabla de AmortizacionValeria L Gongora PantiAún no hay calificaciones

- Analisis CosechasDocumento7 páginasAnalisis CosechasAndreita Orjuela SanchezAún no hay calificaciones

- Eficiencia y EquidadDocumento39 páginasEficiencia y EquidadProf. LUIS BENITEZ100% (1)

- MAria Cristina Peralta Pract 2.4 Unidad 2 Aud 3Documento4 páginasMAria Cristina Peralta Pract 2.4 Unidad 2 Aud 3Fiorella Echavarria PeraltaAún no hay calificaciones

- Caso 1 Thomas ManufacturingDocumento2 páginasCaso 1 Thomas ManufacturingSergio A. Diaz MAún no hay calificaciones

- 04 - Estrategias de Marca 2Documento58 páginas04 - Estrategias de Marca 2David Anton FernandezAún no hay calificaciones

- Guio Videos Fao Honduras 15 Mayo 2020Documento3 páginasGuio Videos Fao Honduras 15 Mayo 2020Gladys MontoyaAún no hay calificaciones

- CVM ManualDocumento58 páginasCVM Manualronald castellanosAún no hay calificaciones

- Confección de Ropa para BebéDocumento12 páginasConfección de Ropa para BebéRichard_Andre_Molina50% (2)

- Ejercicios SwapDocumento24 páginasEjercicios SwapSergio Gomez RucobaAún no hay calificaciones

- MarketingDocumento52 páginasMarketingJuan PerezAún no hay calificaciones

- Tema 5. Mapa Mental de Cadena de SuministrosDocumento2 páginasTema 5. Mapa Mental de Cadena de SuministrosLupita Hernandez100% (2)

- Caso Individual 3Documento8 páginasCaso Individual 3Aneth TipanAún no hay calificaciones

- Sistema Financiero Peruano Grupo Los LobosDocumento8 páginasSistema Financiero Peruano Grupo Los LobosROMARIO ANCALLE MALLQUIAún no hay calificaciones

- 5 RevistaV Enero2016 Diciembre2016Documento260 páginas5 RevistaV Enero2016 Diciembre2016luzandrea1985Aún no hay calificaciones

- Anchundia Mendez Orlando. - Tarea 1Documento2 páginasAnchundia Mendez Orlando. - Tarea 1Orlando Anchundia MendezAún no hay calificaciones

- RESPONSABILIDAD SOCIAL EN LATAM - En.esDocumento17 páginasRESPONSABILIDAD SOCIAL EN LATAM - En.eskelly niñoAún no hay calificaciones

- El Banco Central de Venezuela Es Un Organismo ResponsableDocumento9 páginasEl Banco Central de Venezuela Es Un Organismo ResponsableAlbanisAún no hay calificaciones

- Presentacion ReciclajeDocumento7 páginasPresentacion ReciclajeJohanaAún no hay calificaciones

- Guia Fondos IndexadosDocumento16 páginasGuia Fondos IndexadosArnold Foster100% (1)

- Cuestionario de Repaso - NeoliberalismoDocumento2 páginasCuestionario de Repaso - NeoliberalismoalmendraAún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- El cliente es basura: Neuromarketing & Branding psicológicoDe EverandEl cliente es basura: Neuromarketing & Branding psicológicoAún no hay calificaciones

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones