También podría gustarte

- Gestión de inventarios. COML0210De EverandGestión de inventarios. COML0210Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Diseño y organización del almacén. COML0309De EverandDiseño y organización del almacén. COML0309Calificación: 5 de 5 estrellas5/5 (1)

- 4.5 Administracion de InventarioDocumento9 páginas4.5 Administracion de Inventarioyouhljkhñ100% (1)

- UF1260 - Gestión de la recepción de vehículosDe EverandUF1260 - Gestión de la recepción de vehículosAún no hay calificaciones

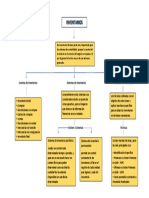

- Mapa Conceptual InventariosDocumento1 páginaMapa Conceptual InventariosAdalberto Salazar76% (17)

- Ultimo Trabajo de FinanzasDocumento16 páginasUltimo Trabajo de FinanzasBryan Orlando0% (1)

- Copia de Ejercicio de Kardex1Documento11 páginasCopia de Ejercicio de Kardex1Juan Carlos Bautista CardosoAún no hay calificaciones

- Indicadores para Medir El Desempeño de La Gestión de Almacenamiento e InventariosDocumento15 páginasIndicadores para Medir El Desempeño de La Gestión de Almacenamiento e InventariosAndrea TorresAún no hay calificaciones

- Tecnicas de Administración de InventariosDocumento6 páginasTecnicas de Administración de InventariosAndres Figueroa BallenAún no hay calificaciones

- 4.5.2. Tecnicas de Administración de InventariosDocumento20 páginas4.5.2. Tecnicas de Administración de InventariosAlex Cruz Gonzalez0% (1)

- Tema 2.4 Control y Gestion de InventariosDocumento7 páginasTema 2.4 Control y Gestion de InventariosLiliana Pujols100% (1)

- Gestión inventarios empresasDocumento20 páginasGestión inventarios empresasJhon Alexander Rojas100% (1)

- El InventarioDocumento5 páginasEl InventarioAleAún no hay calificaciones

- Control de Producción Práctica FinalDocumento14 páginasControl de Producción Práctica FinalDiony GuerreroAún no hay calificaciones

- Capítulo #12 - ResumenDocumento6 páginasCapítulo #12 - ResumenRoy MoralesAún no hay calificaciones

- Administración de inventarios: concepto, objetivos y técnicasDocumento10 páginasAdministración de inventarios: concepto, objetivos y técnicasyicenia yiceniaAún no hay calificaciones

- Naomi Duque - Ciclo ContableDocumento21 páginasNaomi Duque - Ciclo ContableJuan Jose MolinaAún no hay calificaciones

- Administración de InventariosDocumento14 páginasAdministración de InventariosAnaly Vargas AcebedoAún no hay calificaciones

- Equipo 2Documento21 páginasEquipo 2Gilberto ZuñigaAún no hay calificaciones

- Administración de InventariosDocumento14 páginasAdministración de InventariosSantiago RiosAún no hay calificaciones

- Ensayo Trabajo FinalDocumento10 páginasEnsayo Trabajo FinalDiego RiscoAún no hay calificaciones

- Tecnicas de Administración de InventariosDocumento5 páginasTecnicas de Administración de Inventarioseximirey100% (1)

- Resumen Administración de InventariosDocumento8 páginasResumen Administración de InventariostatiAún no hay calificaciones

- Administración financiera de inventariosDocumento29 páginasAdministración financiera de inventariosSamy GarciaAún no hay calificaciones

- Presentación 1Documento15 páginasPresentación 1SusanaAún no hay calificaciones

- Expo-Finanzas en Las Organizaciones .Documento28 páginasExpo-Finanzas en Las Organizaciones .Hector GarciaAún no hay calificaciones

- Los Inventarios y Su AdministraciónDocumento18 páginasLos Inventarios y Su AdministraciónIRMA FIORELA ATALAYA LINARESAún no hay calificaciones

- Modelos de inventarios para la optimización de recursosDocumento19 páginasModelos de inventarios para la optimización de recursosBrenda SalinasAún no hay calificaciones

- Gestión inventarios clave cadena abastecimientoDocumento8 páginasGestión inventarios clave cadena abastecimientoNelson CaleroAún no hay calificaciones

- Control de Inventarios y Metodo TaguchiDocumento13 páginasControl de Inventarios y Metodo TaguchiVeronica CandelariaAún no hay calificaciones

- Administración Financiero Del Inventario Justo A TiempoDocumento21 páginasAdministración Financiero Del Inventario Justo A TiempoMarlyssXDAún no hay calificaciones

- Resumen InventariosDocumento5 páginasResumen InventariosKAREN LUCIA MONSALVO HERNANDEZAún no hay calificaciones

- Tema 2 L Ap ResumenDocumento6 páginasTema 2 L Ap ResumenramonAún no hay calificaciones

- Reposición de Materiales y Modelos de Inventarios Lote Económico y Punto de ReposiciónDocumento7 páginasReposición de Materiales y Modelos de Inventarios Lote Económico y Punto de ReposiciónPimentel AndreaAún no hay calificaciones

- Gestión de Almacenamiento e InventarioDocumento18 páginasGestión de Almacenamiento e InventarioSamia marsela torres loboAún no hay calificaciones

- CAPÍTULO 12 Luis SaraviaDocumento10 páginasCAPÍTULO 12 Luis SaraviaLuisito SaraviaAún no hay calificaciones

- El Objetivo Principal de Una Organización Es Servir Al ClienteDocumento6 páginasEl Objetivo Principal de Una Organización Es Servir Al ClienteferAún no hay calificaciones

- Manejo de Inventarios en Bodegas de Empresas FarmacéuticasDocumento56 páginasManejo de Inventarios en Bodegas de Empresas FarmacéuticasJoel Acosta SanchezAún no hay calificaciones

- Gerencia de Inventarios 0rigDocumento16 páginasGerencia de Inventarios 0rigReinaldo AlandeteAún no hay calificaciones

- Sesion 04 Control de InventariosDocumento46 páginasSesion 04 Control de InventariosArnaldoTrinidadMacedoAún no hay calificaciones

- Semana 1.Documento48 páginasSemana 1.KARENAún no hay calificaciones

- Prueba de Dominio Unida 4 Administración de InventariosDocumento11 páginasPrueba de Dominio Unida 4 Administración de InventariosJair CaballeroAún no hay calificaciones

- Herramientas Administrativas de InventarioDocumento22 páginasHerramientas Administrativas de InventarioValerie CastilloAún no hay calificaciones

- EvaluacinnnControldeInventarios - 64642514a113b53 - (2) SandraDocumento8 páginasEvaluacinnnControldeInventarios - 64642514a113b53 - (2) SandraKelly LacAún no hay calificaciones

- Tarea de InvestigaciónDocumento3 páginasTarea de InvestigaciónDaniela Janeth Arias AlarcónAún no hay calificaciones

- Administración de inventarios: control, costos y tiposDocumento6 páginasAdministración de inventarios: control, costos y tiposCristianAún no hay calificaciones

- Administracion de Los InventariosDocumento15 páginasAdministracion de Los InventariosUrielEnriqueAmadorCastilloAún no hay calificaciones

- Tesis Carlos YongDocumento103 páginasTesis Carlos YongKevin Trejo GuerreroAún no hay calificaciones

- Tema para La JustificacionDocumento3 páginasTema para La Justificacionmarco alvarezAún no hay calificaciones

- Exposicion 11Documento2 páginasExposicion 11IRMA FIORELA ATALAYA LINARESAún no hay calificaciones

- Administración de InventariosDocumento4 páginasAdministración de InventariosLizbeth Velasquez100% (1)

- TAREA GESTION Ensayo Sobre La Gestión de InventariosDocumento8 páginasTAREA GESTION Ensayo Sobre La Gestión de InventariosIris Graciela Sanchez PinedaAún no hay calificaciones

- T8 Villano Torres PedroDocumento7 páginasT8 Villano Torres PedroPedro Villano TorresAún no hay calificaciones

- Gestion de InventariosDocumento20 páginasGestion de InventariosSandy Sanchez Altamirano100% (1)

- InventarioDocumento6 páginasInventarioÁngel LinaresAún no hay calificaciones

- Gestión del inventario: métodos, importancia y optimizaciónDocumento13 páginasGestión del inventario: métodos, importancia y optimizaciónBISMARCK JOSE GODINEZ BALLESTEROSAún no hay calificaciones

- Administracion de InventariosDocumento26 páginasAdministracion de InventariosMateo MosqueraAún no hay calificaciones

- 5A AnexosDocumento21 páginas5A AnexosWGENDOLYN SARELLA ALANYA PUMALLIHUAAún no hay calificaciones

- 4.5. Cuestionario Administración de InventariosDocumento7 páginas4.5. Cuestionario Administración de InventarioslizandroferneliestrellaciauAún no hay calificaciones

- Tarea 10 Metodologia para La Toma de DecisionesDocumento7 páginasTarea 10 Metodologia para La Toma de DecisionesIvelisse JimenezAún no hay calificaciones

- Gestión de compras en el pequeño comercio. COMT0112De EverandGestión de compras en el pequeño comercio. COMT0112Aún no hay calificaciones

- Entregable Final Adquisiciones y AbastecimientoDocumento9 páginasEntregable Final Adquisiciones y AbastecimientoAlan CarrilloAún no hay calificaciones

- Registration Form SDocumento3 páginasRegistration Form Slokaso77777Aún no hay calificaciones

- Compras NacionalesDocumento6 páginasCompras NacionalesAlan CarrilloAún no hay calificaciones

- Compras Que Realiza La EmpresaDocumento10 páginasCompras Que Realiza La EmpresaAlan CarrilloAún no hay calificaciones

- Entregable 1 Adquisiciones y AbastecimientoDocumento4 páginasEntregable 1 Adquisiciones y AbastecimientoAlan CarrilloAún no hay calificaciones

- Carta Descriptiva Adquisiciones y Abastecimientos - BRCDocumento8 páginasCarta Descriptiva Adquisiciones y Abastecimientos - BRCAlan CarrilloAún no hay calificaciones

- NDocumento1 páginaNtrelbax STAún no hay calificaciones

- Gestión de Inventarios 2018Documento71 páginasGestión de Inventarios 2018Anonymous HdENZfR100% (1)

- Sesion 19 PDF MRPDocumento36 páginasSesion 19 PDF MRPMozko HinojosaAún no hay calificaciones

- 09-Solucionario Caso PrácticoDocumento13 páginas09-Solucionario Caso PrácticoRuiz Juan CarlosAún no hay calificaciones

- Arbol de ProblemasDocumento1 páginaArbol de ProblemasThe VelaskyngAún no hay calificaciones

- Talleres PCP1 565 AERB25289 PDF 25 30Documento6 páginasTalleres PCP1 565 AERB25289 PDF 25 30laura rodriguezAún no hay calificaciones

- Deber 8 Modelo de InventariosDocumento5 páginasDeber 8 Modelo de InventariosDanny AlcívarAún no hay calificaciones

- Gestión de Inventarios (Sistemas de Reposición de Stock)Documento12 páginasGestión de Inventarios (Sistemas de Reposición de Stock)Luis PasqualiAún no hay calificaciones

- Examen 2 Toma de DecisionesDocumento5 páginasExamen 2 Toma de DecisionesfabianAún no hay calificaciones

- Solucion Parcial Problemas 1-1 y 1-2 EvaluanetDocumento5 páginasSolucion Parcial Problemas 1-1 y 1-2 Evaluanetdavid lopezAún no hay calificaciones

- Modelo de Indicadores para InventarioDocumento9 páginasModelo de Indicadores para InventarioOSCAR EDUARDO PIRACON CANTORAún no hay calificaciones

- Gestión de Inventarios ResumenDocumento3 páginasGestión de Inventarios ResumenJonathanNatanaelPerezAguilar100% (1)

- 1 Planificación A Corto Plazo MRPDocumento28 páginas1 Planificación A Corto Plazo MRPgatuzoAún no hay calificaciones

- Gestion Del StockDocumento26 páginasGestion Del Stockkeila suarezAún no hay calificaciones

- Método UEPSDocumento5 páginasMétodo UEPSkatherineAún no hay calificaciones

- Trabajo Costo 10Documento11 páginasTrabajo Costo 10Soraya Elena ROMERO BARRIOSAún no hay calificaciones

- Taller 1 ControlDocumento10 páginasTaller 1 ControlTomas RoblesAún no hay calificaciones

- Dydsa MexicoDocumento14 páginasDydsa Mexicomayorextraterrestre100% (2)

- Gestion de Las ExistenciasDocumento21 páginasGestion de Las ExistenciasFabii AlvarezAún no hay calificaciones

- PDFDocumento110 páginasPDFharpocratess7188Aún no hay calificaciones

- Fifo Supuesto Practico 1Documento8 páginasFifo Supuesto Practico 1MQO Mas Que OcioAún no hay calificaciones

- Caso 2 Apa 2Documento3 páginasCaso 2 Apa 2carlos emilio shuyaAún no hay calificaciones

- Proceso Otida Del Corrugado de LaminaDocumento3 páginasProceso Otida Del Corrugado de LaminaFreddyVelezAún no hay calificaciones

- Capitulo 4 Presupuestaroa 1Documento3 páginasCapitulo 4 Presupuestaroa 1Daniela Vargas100% (1)

- KardexDocumento13 páginasKardexMarco Lema50% (2)

- Métodos de Valuación de InventariosDocumento16 páginasMétodos de Valuación de InventariosOdaliz KaremAún no hay calificaciones

- Importancia de la Exactitud en el Registro de InventariosDocumento30 páginasImportancia de la Exactitud en el Registro de InventariosDanielAún no hay calificaciones

- Plantilla Excel Valor InventarioDocumento6 páginasPlantilla Excel Valor InventarioBianka vanessa Cando yupanquiAún no hay calificaciones