También podría gustarte

- Audit Guber FinalDocumento5 páginasAudit Guber FinalJose Luis Garfias EscribaAún no hay calificaciones

- Entregable 4 Medina DiazDocumento8 páginasEntregable 4 Medina DiazElizabeth Diaz MedinaAún no hay calificaciones

- Fundamentos de Auditoria UNIDAD1Documento18 páginasFundamentos de Auditoria UNIDAD1Katerine CabMartAún no hay calificaciones

- Taller Aseguramiento I Preguntas NIA 700 A 720Documento9 páginasTaller Aseguramiento I Preguntas NIA 700 A 720Jose Agustin VillaAún no hay calificaciones

- ANALISIS DE LAS NIAsDocumento17 páginasANALISIS DE LAS NIAsMeyby RodriguezAún no hay calificaciones

- W.I.I. - AGUILAR CARPIO, Nayeli MelissaDocumento31 páginasW.I.I. - AGUILAR CARPIO, Nayeli Melissaoscar taco medinaAún no hay calificaciones

- Cuestionario de Auditoria Juridica 2Documento7 páginasCuestionario de Auditoria Juridica 2Norma Leticia GonzalezAún no hay calificaciones

- Seminario Grupo DDocumento19 páginasSeminario Grupo DmegoAún no hay calificaciones

- Auditoria IIDocumento102 páginasAuditoria IIYahaira VasquezAún no hay calificaciones

- Las Nías 200, 320, 560Documento6 páginasLas Nías 200, 320, 560cristian ronal paitan quispeAún no hay calificaciones

- CUESTIONARIODocumento9 páginasCUESTIONARIOLisbeth SarangoAún no hay calificaciones

- NIA 700 Opinión auditoría estados financierosDocumento3 páginasNIA 700 Opinión auditoría estados financierosStalin Xavier CalleAún no hay calificaciones

- Material de Apoyo para Estudiantes Semestre 2-2021 UagrmDocumento28 páginasMaterial de Apoyo para Estudiantes Semestre 2-2021 UagrmricardoAún no hay calificaciones

- Dictamen de AuditoriaDocumento16 páginasDictamen de AuditoriaJEISON CRUZ VASQUEZAún no hay calificaciones

- Resumen Ejecutivo Nia 700.705Documento5 páginasResumen Ejecutivo Nia 700.705javier yumblaAún no hay calificaciones

- Dictamen MonografiaDocumento12 páginasDictamen MonografiaSamantha Damian50% (2)

- NIA-Elementos Informe AuditoríaDocumento6 páginasNIA-Elementos Informe AuditoríaJailene75% (4)

- Autoinstruccional AuditoriaDocumento15 páginasAutoinstruccional Auditoriadiana lopezAún no hay calificaciones

- Nia 700Documento10 páginasNia 700IRIS ANNALI VELIZ HERRERAAún no hay calificaciones

- AUDITORIADocumento15 páginasAUDITORIAThomas LovelazAún no hay calificaciones

- Seminario de AuditoriaDocumento5 páginasSeminario de AuditoriaMayli Lucero VasquezAún no hay calificaciones

- Cuestionario DictamenDocumento3 páginasCuestionario Dictamenjsajkasfjkd0% (3)

- Class AFIIIDocumento14 páginasClass AFIIImarlon chacxnAún no hay calificaciones

- Trabajo de Exposicion SamuelDocumento20 páginasTrabajo de Exposicion SamuelCristhian Joel Silva SosaAún no hay calificaciones

- Guia AuditoriaDocumento4 páginasGuia AuditoriaJuana Daniela Ramirez SilvaAún no hay calificaciones

- Auditoria Financiera I-1Documento15 páginasAuditoria Financiera I-1lidiaAún no hay calificaciones

- Taller Aseguramiento I Preguntas NIA 700 A 720Documento7 páginasTaller Aseguramiento I Preguntas NIA 700 A 720carlos viloriaAún no hay calificaciones

- Resumen de Las Normas de Auditoria - Auditoria 2Documento17 páginasResumen de Las Normas de Auditoria - Auditoria 2fd141448Aún no hay calificaciones

- NIA 700 - Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosDocumento40 páginasNIA 700 - Formacion de Una Opinion y Dictamen Sobre Los Estados FinancierosNorma AcostaAún no hay calificaciones

- Equipo 7,10,12Documento3 páginasEquipo 7,10,12Victor Sanchez RebolloAún no hay calificaciones

- DICTAMEN 2 Grupo 3Documento16 páginasDICTAMEN 2 Grupo 3Abraham VieraAún no hay calificaciones

- Clase Semana 7Documento29 páginasClase Semana 7Jean Deyvid Arias GarciaAún no hay calificaciones

- Auditoria IntDocumento50 páginasAuditoria IntDiana Arana100% (4)

- Antecedentes de Las Normas Internacionales de AuditoriaDocumento11 páginasAntecedentes de Las Normas Internacionales de AuditoriaToñito Ventura :vAún no hay calificaciones

- Emision de InformesDocumento17 páginasEmision de InformesNaomi BeltranAún no hay calificaciones

- Nia 700 Formacion de Opinion y Emision Del Informe de Auditoria Sobre Los Estados Financieros Ergo 2015Documento59 páginasNia 700 Formacion de Opinion y Emision Del Informe de Auditoria Sobre Los Estados Financieros Ergo 2015Raúl ReséndizAún no hay calificaciones

- Nia 700Documento6 páginasNia 700DayanaAún no hay calificaciones

- AUDITORIA II Noveno SemestreDocumento102 páginasAUDITORIA II Noveno SemestreMajo CastiñeiraAún no hay calificaciones

- RESOLUCIÓN Laboratorio No. 1 2017 AUDITORÍA IDocumento4 páginasRESOLUCIÓN Laboratorio No. 1 2017 AUDITORÍA IMildred BarahonaAún no hay calificaciones

- Auditoria U6T1a1Documento14 páginasAuditoria U6T1a1Mayra LopezAún no hay calificaciones

- Auditoria de GestionDocumento9 páginasAuditoria de GestionEdwin Vidal Calsina CusiAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento4 páginasAuditoria de Estados FinancierosBYACTAYOAún no hay calificaciones

- Concepto, Importancia, Objetivo, Fases Auditoria Financiera 1Documento21 páginasConcepto, Importancia, Objetivo, Fases Auditoria Financiera 1Jnthn Smith StfnyAún no hay calificaciones

- Nia 700Documento28 páginasNia 700Sandri Lorena Galeano PuentesAún no hay calificaciones

- Nia 200Documento12 páginasNia 200MIRTHA VENTURA CEPIDAAún no hay calificaciones

- CuestionarioDocumento10 páginasCuestionarioLuis GuedezAún no hay calificaciones

- Guia de AuditoríaDocumento5 páginasGuia de AuditoríaQuevedoAún no hay calificaciones

- Trabajo de Auditoria 3Documento8 páginasTrabajo de Auditoria 3Andres GarciaAún no hay calificaciones

- El Dictamen Es El Documento Formal Que Suscribe El Contador Público Conforme A Las Normas de Su ProfesiónDocumento6 páginasEl Dictamen Es El Documento Formal Que Suscribe El Contador Público Conforme A Las Normas de Su Profesiónarea4 construccionesAún no hay calificaciones

- T2 - Auditoría - Cruz Romero Jennifer Monserrat.Documento4 páginasT2 - Auditoría - Cruz Romero Jennifer Monserrat.Monserrat CruzAún no hay calificaciones

- Informe de Auditoria y Dictamen de Auditoria OK 12-07-17Documento13 páginasInforme de Auditoria y Dictamen de Auditoria OK 12-07-17Anonymous uBEmfSAún no hay calificaciones

- Nia 200Documento3 páginasNia 200ELENA ORTIZ GARCIAAún no hay calificaciones

- Tarea. Estructura Del Informe y Opinión de La AuditoríaDocumento4 páginasTarea. Estructura Del Informe y Opinión de La AuditoríaKimberly HernándezAún no hay calificaciones

- Resumen Nia'sDocumento40 páginasResumen Nia'sisisdroAún no hay calificaciones

- Segundo Parcial de Auditoria III-A-1Documento6 páginasSegundo Parcial de Auditoria III-A-1Keyla CorreaAún no hay calificaciones

- Norma Internacional de Auditoría 700Documento4 páginasNorma Internacional de Auditoría 700Miriam MirandaAún no hay calificaciones

- Tema #2: M.Sc. Aud. Pedro Luis GUTIÉRREZ RAMOS Auditoría IDocumento12 páginasTema #2: M.Sc. Aud. Pedro Luis GUTIÉRREZ RAMOS Auditoría IKevin Marcelo AlurraldeAún no hay calificaciones

- M2 - L4 - NIA 700 El Dictamen Del Auditor IndependienteDocumento19 páginasM2 - L4 - NIA 700 El Dictamen Del Auditor IndependientefabiolaAún no hay calificaciones

- Audi Financiera ComplexDocumento26 páginasAudi Financiera ComplexDayana NoemiAún no hay calificaciones

- DiagramasCasosUsoDocumento5 páginasDiagramasCasosUsosvenAún no hay calificaciones

- El Cuadro de Mando IntegralDocumento7 páginasEl Cuadro de Mando IntegralsvenAún no hay calificaciones

- Modelo de Caso de UsoDocumento1 páginaModelo de Caso de UsosvenAún no hay calificaciones

- Trabajo de ControDocumento1 páginaTrabajo de ControsvenAún no hay calificaciones

- Solucion A Los Casos 3 y 4Documento1 páginaSolucion A Los Casos 3 y 4svenAún no hay calificaciones

- Trabajo de DiseñoDocumento3 páginasTrabajo de DiseñosvenAún no hay calificaciones

- MADOFFDocumento2 páginasMADOFFsvenAún no hay calificaciones

- Organigrama Pan CaseroDocumento1 páginaOrganigrama Pan CaserosvenAún no hay calificaciones

- TRABAJO DE IMPUESTOS DiferenciasDocumento1 páginaTRABAJO DE IMPUESTOS DiferenciassvenAún no hay calificaciones

- Resumen Del Texto La Economia Bajo El Gobierno de Evo MoralesDocumento2 páginasResumen Del Texto La Economia Bajo El Gobierno de Evo MoralessvenAún no hay calificaciones

- Metodo PepsDocumento1 páginaMetodo PepssvenAún no hay calificaciones

- Solucion A Los Casos 3 y 4Documento1 páginaSolucion A Los Casos 3 y 4svenAún no hay calificaciones

- MACROECONOMIADocumento6 páginasMACROECONOMIAsvenAún no hay calificaciones

- Ejemplos de Sistemas en Las Empresas DISEÑODocumento4 páginasEjemplos de Sistemas en Las Empresas DISEÑOsvenAún no hay calificaciones

- UNIFRANZDocumento12 páginasUNIFRANZsvenAún no hay calificaciones

- UNIFRANZDocumento12 páginasUNIFRANZsvenAún no hay calificaciones

- UNIFRANZDocumento12 páginasUNIFRANZsvenAún no hay calificaciones

- UNIFRANZDocumento11 páginasUNIFRANZsvenAún no hay calificaciones

- UNIFRANZDocumento11 páginasUNIFRANZsvenAún no hay calificaciones

- Dentalmagic ApoDocumento7 páginasDentalmagic AposvenAún no hay calificaciones

- Buro Audi 2Documento32 páginasBuro Audi 2svenAún no hay calificaciones

- Dentalmagic ApoDocumento7 páginasDentalmagic AposvenAún no hay calificaciones

- DisctamenDocumento1 páginaDisctamensvenAún no hay calificaciones

- Trabajo #1Documento10 páginasTrabajo #1svenAún no hay calificaciones

- Analisis Del Problema PlanteadoDocumento2 páginasAnalisis Del Problema PlanteadosvenAún no hay calificaciones

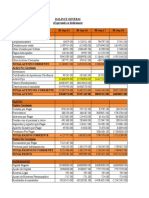

- BALANCE GENERAL: Análisis de cuentas clave del activo, pasivo y patrimonioDocumento19 páginasBALANCE GENERAL: Análisis de cuentas clave del activo, pasivo y patrimoniosvenAún no hay calificaciones

- Trabajo #1Documento10 páginasTrabajo #1svenAún no hay calificaciones

- Capacitacion Mercado PublicoDocumento28 páginasCapacitacion Mercado PublicoJorge Ocampo ReyesAún no hay calificaciones

- Cuestionario Capítulo I Contabilidad SuperiorDocumento11 páginasCuestionario Capítulo I Contabilidad SuperiorSandy Santos100% (3)

- Preguntas Caso MusimundoDocumento5 páginasPreguntas Caso MusimundoAdriana Contreras100% (1)

- Clase 1-Introducción-Movimiento de TierrasDocumento90 páginasClase 1-Introducción-Movimiento de TierrasAntony TerronesAún no hay calificaciones

- Ivonne - Sepulveda Tarea4 MacroeconomiaDocumento4 páginasIvonne - Sepulveda Tarea4 MacroeconomiaPamela SepulvedaAún no hay calificaciones

- de La Basura A La ElectricidadJorge - Jorge ZegarraDocumento100 páginasde La Basura A La ElectricidadJorge - Jorge Zegarrapancho piztolasAún no hay calificaciones

- Ejercicios de OfertaDocumento11 páginasEjercicios de Ofertameylin alarcon loor100% (1)

- Calentamiento Global - FolletoDocumento2 páginasCalentamiento Global - FolletoAnonymous DZ1Ke49po0% (1)

- Probabilidad ventas PYMEDocumento14 páginasProbabilidad ventas PYMEPatriciaRuizPaz73% (11)

- Continuando con el acompañamiento pedagógico en las instituciones educativas del Distrito CapitalDocumento23 páginasContinuando con el acompañamiento pedagógico en las instituciones educativas del Distrito CapitalMARIAAún no hay calificaciones

- Fundamentos Del Derecho de Las y Los Consumidores - Módulo 1Documento20 páginasFundamentos Del Derecho de Las y Los Consumidores - Módulo 1estudioAún no hay calificaciones

- PROYECTO+CACAODocumento29 páginasPROYECTO+CACAOAlex Castilla BacaAún no hay calificaciones

- Medio financiero, mercados, tasas e impuestosDocumento3 páginasMedio financiero, mercados, tasas e impuestosHermes Hernández100% (1)

- Proyecto TransversalDocumento12 páginasProyecto TransversalMartinez Martinez Garcia100% (1)

- Introducción a las principales doctrinas político-económicasDocumento5 páginasIntroducción a las principales doctrinas político-económicasLuisBFesAún no hay calificaciones

- Analisis de Los Factores de Produccion en EsparragDocumento174 páginasAnalisis de Los Factores de Produccion en EsparragDaniel Sandoval RojasAún no hay calificaciones

- Indicadores Previred 2017 2014v4Documento53 páginasIndicadores Previred 2017 2014v4paperaltAún no hay calificaciones

- Hab Fundamento de La MicroeconomiaDocumento8 páginasHab Fundamento de La MicroeconomiaKelly Katherine Cely MorenoAún no hay calificaciones

- 12 Dic-2019. Analisis Informacion Financiera Servimejia LtdaDocumento24 páginas12 Dic-2019. Analisis Informacion Financiera Servimejia LtdaArnold SarmientoAún no hay calificaciones

- Ejercicio Nº 1Documento20 páginasEjercicio Nº 1Jean Smith100% (1)

- Matriz de RiesgosDocumento29 páginasMatriz de Riesgosjeraldin191Aún no hay calificaciones

- Contrato Por Ops - Edwin Diaz - ConductorDocumento3 páginasContrato Por Ops - Edwin Diaz - ConductorandrisAún no hay calificaciones

- Ejercicios Indicadores de La ProducciónDocumento2 páginasEjercicios Indicadores de La ProducciónAyoub BoutayabAún no hay calificaciones

- F-Ac-010 Inspección de EmpaquesDocumento1 páginaF-Ac-010 Inspección de EmpaquesNore De Jesús Villafaña Sarmiento100% (1)

- Formato N 7Documento4 páginasFormato N 7Yaneth KatataAún no hay calificaciones

- 2018-1 Uni CF Práctica DirigidaDocumento2 páginas2018-1 Uni CF Práctica DirigidaEdgar Guerra CcoraAún no hay calificaciones

- Vale A La Tesorería Del Instituto Mexicano Del Seguro SocialDocumento1 páginaVale A La Tesorería Del Instituto Mexicano Del Seguro SocialJavier AburtoAún no hay calificaciones

- Geografía 2do - 2do Cuatrimestre 2022Documento4 páginasGeografía 2do - 2do Cuatrimestre 2022Cintia FohmannAún no hay calificaciones

- Diseño de Un Sistema de Indicadores de Gestión Asociado A La Calidad TotalDocumento14 páginasDiseño de Un Sistema de Indicadores de Gestión Asociado A La Calidad TotalKaTiita SerQnAún no hay calificaciones

- Examen final - Intento 1: Intervalos de confianza y pruebas de hipótesisDocumento4 páginasExamen final - Intento 1: Intervalos de confianza y pruebas de hipótesisSheril JamesAún no hay calificaciones