También podría gustarte

- Control interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoDe EverandControl interno, auditoría y aseguramiento, revisoría fiscal y gobierno corporativoCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Auditorías y Acción Correctiva: Herramientas Esenciales para el Éxito EmpresarialDe EverandAuditorías y Acción Correctiva: Herramientas Esenciales para el Éxito EmpresarialAún no hay calificaciones

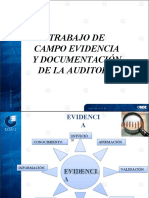

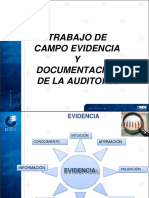

- Semana 6 EVIDENCIADocumento57 páginasSemana 6 EVIDENCIASandra TorradoAún no hay calificaciones

- Trabajo de CampoDocumento60 páginasTrabajo de CampoVeronica Gastulo FloresAún no hay calificaciones

- TRABAJO DE CAMPO EN UNA AUDITORIA-fusionadoDocumento191 páginasTRABAJO DE CAMPO EN UNA AUDITORIA-fusionadoAlejandra RomeroAún no hay calificaciones

- Trabajo de Campo en Una AuditoriaDocumento60 páginasTrabajo de Campo en Una AuditoriaAlejandra RomeroAún no hay calificaciones

- Auditorias Iso 19011Documento35 páginasAuditorias Iso 19011yennyingamb8312100% (4)

- Auditoria Integral - S6 Analisis y DiagnosticoDocumento28 páginasAuditoria Integral - S6 Analisis y DiagnosticoJOSe GUZMaN NIEVES ESTACIOAún no hay calificaciones

- Auditoria de Cumplimiento.Documento37 páginasAuditoria de Cumplimiento.CarmitaYasmilySuquilandaGamboaAún no hay calificaciones

- Auditorias Internas CCSDocumento47 páginasAuditorias Internas CCSRosa CárdenasAún no hay calificaciones

- Plan de AuditoríaDocumento17 páginasPlan de AuditoríaKarina ElixaAún no hay calificaciones

- Aud. Cumplimiento Tema 8Documento30 páginasAud. Cumplimiento Tema 8joseAún no hay calificaciones

- Carpeta de ServicioDocumento6 páginasCarpeta de Serviciojulissa robles vargasAún no hay calificaciones

- FAI Modulo IIDocumento90 páginasFAI Modulo IIYuri CuellarAún no hay calificaciones

- Expo NIA-500Documento14 páginasExpo NIA-500Xochitl Tamez MartinezAún no hay calificaciones

- Instrumentación de AuditoriaDocumento11 páginasInstrumentación de AuditoriaGilson SocasiAún no hay calificaciones

- 3 FAI MODULO METODOLOG Ìa AUD INTERNA V6 - 2022Documento56 páginas3 FAI MODULO METODOLOG Ìa AUD INTERNA V6 - 2022KeykoSolisChangAún no hay calificaciones

- 213T1004 Elizabeth Arias Osorio U1 A4Documento5 páginas213T1004 Elizabeth Arias Osorio U1 A4Ely OsorioAún no hay calificaciones

- Ova-Auditoria de Calidad Sena PDFDocumento31 páginasOva-Auditoria de Calidad Sena PDFOrly PñataAún no hay calificaciones

- Infografia Ana KarinaDocumento1 páginaInfografia Ana KarinacesarAún no hay calificaciones

- Clase 1Documento63 páginasClase 1Paul MendezAún no hay calificaciones

- Trabajo Norma 2 Ejecución Del Trabajo de AuditoriaDocumento22 páginasTrabajo Norma 2 Ejecución Del Trabajo de AuditoriaisabellgutierrezAún no hay calificaciones

- Archivo 202314143943Documento38 páginasArchivo 202314143943lady garofaloAún no hay calificaciones

- Exposicion Conceptos de Enfoques y MetodologiaDocumento3 páginasExposicion Conceptos de Enfoques y MetodologiaViry VillegasAún no hay calificaciones

- PROCESO I y II DE AUDITORIADocumento18 páginasPROCESO I y II DE AUDITORIANaiki Huaman AlegreAún no hay calificaciones

- Taller 2 ResueltoDocumento31 páginasTaller 2 ResueltoCAMILA ANDREA SAAVEDRA BEJARANO100% (1)

- Pract 13Documento7 páginasPract 13Cris Celeste UrrutiaAún no hay calificaciones

- 4ta SemanaperitajeDocumento25 páginas4ta SemanaperitajeGina Iveth Calderón EntazuAún no hay calificaciones

- Nagas, Nias NGCG Upn Ok PDFDocumento72 páginasNagas, Nias NGCG Upn Ok PDFronaldAún no hay calificaciones

- 3 Auditoría InternaDocumento46 páginas3 Auditoría Internasisseg.operacionesAún no hay calificaciones

- G-2 - PPT Expo - Aud TributDocumento17 páginasG-2 - PPT Expo - Aud TributNaomi Sugahara ParejaAún no hay calificaciones

- Procesosdeauditora 101112141308 Phpapp01Documento40 páginasProcesosdeauditora 101112141308 Phpapp01pechan07Aún no hay calificaciones

- 04 09 2019 Auditor SG SST Seguros BolivarDocumento127 páginas04 09 2019 Auditor SG SST Seguros Bolivar9 semestre SST bugaAún no hay calificaciones

- REPASO DE AUDITORIA 2023 24-MarzoDocumento55 páginasREPASO DE AUDITORIA 2023 24-MarzoLinght LopezAún no hay calificaciones

- Seminario Auditor en RL MASSO Jornada 3Documento67 páginasSeminario Auditor en RL MASSO Jornada 3Paula Aguirre M.Aún no hay calificaciones

- Planeac Auditoria 7Documento24 páginasPlaneac Auditoria 7María RamosAún no hay calificaciones

- Auditoría Del Sistema de Seguridad, Salud Ocupacional y Medio Ambiente (SSOMA)Documento71 páginasAuditoría Del Sistema de Seguridad, Salud Ocupacional y Medio Ambiente (SSOMA)jose antonio sanchezAún no hay calificaciones

- Tecnicas de Auditoría ISO 19011Documento109 páginasTecnicas de Auditoría ISO 19011alejandraAún no hay calificaciones

- AUDITORIA EN SERVICIOS DE LA SALUD CuadroDocumento8 páginasAUDITORIA EN SERVICIOS DE LA SALUD CuadroLuz Belia LopezAún no hay calificaciones

- Auditoría Del Sistema de Seguridad, Salud Ocupacional y Medio Ambiente (SSOMA)Documento71 páginasAuditoría Del Sistema de Seguridad, Salud Ocupacional y Medio Ambiente (SSOMA)dandyAún no hay calificaciones

- Actividad 13Documento7 páginasActividad 13Doris Ruiz TincoAún no hay calificaciones

- Metodología de La AuditoriaDocumento42 páginasMetodología de La AuditoriaFrancisco GranadosAún no hay calificaciones

- Auditorias Internas NTC-IsO 19011 de 2002Documento25 páginasAuditorias Internas NTC-IsO 19011 de 2002gonabeAún no hay calificaciones

- AuditoriaDocumento26 páginasAuditoriaAlexander PalacioAún no hay calificaciones

- Curso Formación Auditores NTP Iso 17025Documento41 páginasCurso Formación Auditores NTP Iso 17025Judith ChavezAún no hay calificaciones

- AguilarPérez NayelidelRosario InfografíaDocumento4 páginasAguilarPérez NayelidelRosario InfografíaNayeli AguilarAún no hay calificaciones

- Normatividad Auditoria de GestionDocumento82 páginasNormatividad Auditoria de GestionJane Angela R. DueñasAún no hay calificaciones

- Procedimientos de AuditoriaDocumento36 páginasProcedimientos de Auditoriashadowerase6Aún no hay calificaciones

- Auditoría UA 06Documento29 páginasAuditoría UA 06Leticia CastilloAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoS-Latorre AndrésAún no hay calificaciones

- Vi Normas de Auditoría GubernamentalDocumento11 páginasVi Normas de Auditoría GubernamentalMct KarlíítaAún no hay calificaciones

- AUD - GUB - Sesion - 6-7-8Documento40 páginasAUD - GUB - Sesion - 6-7-8cocanavAún no hay calificaciones

- Afiche Iso 9011-2011Documento1 páginaAfiche Iso 9011-2011Lorena Torres VillamilAún no hay calificaciones

- Sesión 08 Auditor Enero 2024Documento38 páginasSesión 08 Auditor Enero 2024JuliO CaballeroAún no hay calificaciones

- Auditoria Integral - s5Documento30 páginasAuditoria Integral - s5JOSe GUZMaN NIEVES ESTACIOAún no hay calificaciones

- AUDITORIA Tipos de Auditoria 2Documento15 páginasAUDITORIA Tipos de Auditoria 2Yeimy Tatiana Puentes LealAún no hay calificaciones

- Auditor Interno Ultima ISO 17020 1900112018 EDUCONDocumento33 páginasAuditor Interno Ultima ISO 17020 1900112018 EDUCONPedro Mauricio Caro100% (3)

- TEMA 1ro Parcial de AUDIRTORIA OPERATIVADocumento39 páginasTEMA 1ro Parcial de AUDIRTORIA OPERATIVAFranz OmarAún no hay calificaciones

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Cuadernillo 2do Grado TelesecundariaDocumento15 páginasCuadernillo 2do Grado TelesecundariaLuna Lunera100% (1)

- TripticoDocumento2 páginasTripticoLuna LuneraAún no hay calificaciones

- Matemáticas 2 - S00446 - Nme - Edit Castillo - Anne Alberro Semerena PDFDocumento273 páginasMatemáticas 2 - S00446 - Nme - Edit Castillo - Anne Alberro Semerena PDFLuna Lunera37% (160)

- Auditoría Informática y Gestión de Tecnologías de Información y Comunicación (TICs)Documento3 páginasAuditoría Informática y Gestión de Tecnologías de Información y Comunicación (TICs)Luna LuneraAún no hay calificaciones

- Auditoria de Inventario y Manual de Procedimientos de Invent PDFDocumento379 páginasAuditoria de Inventario y Manual de Procedimientos de Invent PDFLuna LuneraAún no hay calificaciones

- Capítulo 13Documento12 páginasCapítulo 13KMEL COMERCIALAún no hay calificaciones

- Primera Entrega Scheduling e InventariosDocumento9 páginasPrimera Entrega Scheduling e InventariosCarolina Reina ZartaAún no hay calificaciones

- Evolucion Cultural Del HombreDocumento3 páginasEvolucion Cultural Del HombreRoberto Cajachagua SalvadorAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2Servicios Diversos Viguria SacAún no hay calificaciones

- 2020 - Unidad 1 - PPT - Aproximaciones Teóricas - Psicología CognitivaDocumento61 páginas2020 - Unidad 1 - PPT - Aproximaciones Teóricas - Psicología CognitivaDaniel Antonio Lopez BorjasAún no hay calificaciones

- Plan de Trabajo Habilidades para La VidaDocumento4 páginasPlan de Trabajo Habilidades para La VidaCarlos AcuñaAún no hay calificaciones

- Tarea IV de Español IDocumento4 páginasTarea IV de Español Ijoan33% (9)

- Cuadernillo ADULTO MAYORDocumento38 páginasCuadernillo ADULTO MAYORValeria PradoAún no hay calificaciones

- El Perdon Una Mirada PsicologicaDocumento25 páginasEl Perdon Una Mirada PsicologicaJesús Brun Velásquez100% (1)

- Vigilancia EpidemiologicaDocumento7 páginasVigilancia Epidemiologicasebastian lopezAún no hay calificaciones

- Ensayo Manuel CarreñoDocumento4 páginasEnsayo Manuel CarreñoSocram CasanovaAún no hay calificaciones

- Estructura PrecategorialDocumento1 páginaEstructura Precategorialshaq GarciaAún no hay calificaciones

- Que Mueve Tu CasaDocumento7 páginasQue Mueve Tu CasapparejaAún no hay calificaciones

- Lista TestDocumento4 páginasLista TestJohu Oscar Cuba PerezAún no hay calificaciones

- Cultura OrganizacionalDocumento15 páginasCultura OrganizacionalCuentaspor pagartocAún no hay calificaciones

- Actvidad #04 DPCC - Tercer BimestreDocumento3 páginasActvidad #04 DPCC - Tercer BimestreEily Babhi VRAún no hay calificaciones

- 1 - Antayhua Jhosmel - Matemática AplicadaDocumento33 páginas1 - Antayhua Jhosmel - Matemática AplicadaDiego LeivaAún no hay calificaciones

- La Tarea de Penélope 100 Años de Escuela Pública en AragónDocumento5 páginasLa Tarea de Penélope 100 Años de Escuela Pública en AragónMaría PonyoAún no hay calificaciones

- Federman Hoja de Vida NuevaDocumento6 páginasFederman Hoja de Vida NuevaSamy Castro DiagoAún no hay calificaciones

- Mapa Conceptual de Vigotsky 4Documento1 páginaMapa Conceptual de Vigotsky 4americoAún no hay calificaciones

- 6.5 E Episodio Emocional CSocialesDocumento5 páginas6.5 E Episodio Emocional CSocialesxcaandadiare123Aún no hay calificaciones

- Exposicion FilosofiaDocumento10 páginasExposicion Filosofiamaria jose gutierrez rojasAún no hay calificaciones

- Hoja de Vida de CristinaDocumento15 páginasHoja de Vida de CristinaMiriam Cristina Lotero VargasAún no hay calificaciones

- Biografia de Andres BelloDocumento4 páginasBiografia de Andres BelloCanerox De PereiraAún no hay calificaciones

- Bronckart (1996)Documento19 páginasBronckart (1996)Rochi PrietoAún no hay calificaciones

- Guía Teorías Psicológicas de La PersonalidadDocumento55 páginasGuía Teorías Psicológicas de La PersonalidadJosé Luis Cruz GonzálezAún no hay calificaciones

- El Aprendizaje Del AjedrezDocumento86 páginasEl Aprendizaje Del AjedrezMarta FontanaAún no hay calificaciones

- Cetecic - Programa TyttccDocumento8 páginasCetecic - Programa TyttccJulieta Carolina Aguirre AbuttiAún no hay calificaciones

- Taller de Control de ImpulsosDocumento7 páginasTaller de Control de ImpulsosMaria JiménezAún no hay calificaciones

- Proyecto de Vida1Documento4 páginasProyecto de Vida1Karla GabinoAún no hay calificaciones