También podría gustarte

- FrugalizaciónDocumento2 páginasFrugalizaciónCarlos Augusto Alcantara CastilloAún no hay calificaciones

- Taf Final Grupo 4Documento22 páginasTaf Final Grupo 4Marco SilvaAún no hay calificaciones

- Dia 2 - Ejercicio de Frugalizacion PDFDocumento4 páginasDia 2 - Ejercicio de Frugalizacion PDFArnold Gutierrez Peralta0% (1)

- Canvas GuiaDocumento8 páginasCanvas Guiaجینیفر راموس روزاس راموس روجاسAún no hay calificaciones

- Ejercicio FrugalizaciónDocumento3 páginasEjercicio Frugalizacióntenito0% (1)

- Caso - Natura Grupo 7Documento12 páginasCaso - Natura Grupo 7Liz AltamiranoAún no hay calificaciones

- Mapa Estratégico UNACEM DIA 6Documento3 páginasMapa Estratégico UNACEM DIA 6JPLAún no hay calificaciones

- Frugalización Matricula UniversidadDocumento2 páginasFrugalización Matricula UniversidadLISBET NORIEGA0% (1)

- Caso Función ComprasDocumento3 páginasCaso Función ComprasLesly QuintanillaAún no hay calificaciones

- T1 - Análisis Financiero Alicorp S.A.A. - Gloria S.A.Documento17 páginasT1 - Análisis Financiero Alicorp S.A.A. - Gloria S.A.LuisMendiolaAún no hay calificaciones

- Grupo 5 - Lienzo Meta Usuario V3Documento2 páginasGrupo 5 - Lienzo Meta Usuario V3MarioRosado100% (1)

- Caso 1 Eliminar Al IntermediarioDocumento6 páginasCaso 1 Eliminar Al IntermediarioeduardoAún no hay calificaciones

- Ejercicios Resueltos - Ejercicios de AvolioDocumento13 páginasEjercicios Resueltos - Ejercicios de AvolioMILAGROS ELSA CHAVEZ CORDOVA100% (1)

- Proserla ExportacionDocumento21 páginasProserla ExportacionpercysernaquevillegaAún no hay calificaciones

- TAF - Empresa Siglo XIX PDFDocumento2 páginasTAF - Empresa Siglo XIX PDFPaulDlcAún no hay calificaciones

- Frugalización de HospitalDocumento3 páginasFrugalización de HospitalDiego Palacios SanchezAún no hay calificaciones

- Caso Coldex - Grupo 1Documento4 páginasCaso Coldex - Grupo 1DEYSI VELASCO TORRESAún no hay calificaciones

- FODADocumento1 páginaFODABryan CardozaAún no hay calificaciones

- Ciclo PhvaDocumento2 páginasCiclo PhvaMauricio MartinezAún no hay calificaciones

- Sanotronic Hoja de Trabajo Sol 04122020Documento87 páginasSanotronic Hoja de Trabajo Sol 04122020Michael Juan Inga BrunoAún no hay calificaciones

- Casos de Costos ABCDocumento3 páginasCasos de Costos ABCGiancarlo Coral Leon100% (1)

- Taf Comercial Cerro VerdeDocumento4 páginasTaf Comercial Cerro VerdeRenatoGuzmanTorresAún no hay calificaciones

- Luis Saballos - Análisis de Caso de Estudio de Éxito Anne Livermore de HP - Trabajo Final Teoría de La Administración de EmpresasDocumento20 páginasLuis Saballos - Análisis de Caso de Estudio de Éxito Anne Livermore de HP - Trabajo Final Teoría de La Administración de EmpresasLuis SaballosAún no hay calificaciones

- Caso I - ComprasDocumento5 páginasCaso I - ComprasBriaam FarromeQueAún no hay calificaciones

- Conserva de Pollo San FernandoDocumento14 páginasConserva de Pollo San FernandoDanna Rojas RojasAún no hay calificaciones

- Caso Benihana of TokioDocumento9 páginasCaso Benihana of TokioGeraldCaceresAún no hay calificaciones

- Caso Cine Papaya-APECDocumento55 páginasCaso Cine Papaya-APECLucia Sabina100% (1)

- L2. Ofek, E. and Wathieu, L. (2010) Are You Ignoring Trends That Could Shape Up Your - SpanishDocumento9 páginasL2. Ofek, E. and Wathieu, L. (2010) Are You Ignoring Trends That Could Shape Up Your - SpanishMILAGROS PAOLA RUIZ GALVEZAún no hay calificaciones

- Control de OperacionesDocumento3 páginasControl de OperacionesMichael H. PrevooAún no hay calificaciones

- Caso Paul CheslerDocumento1 páginaCaso Paul CheslerJane DgAún no hay calificaciones

- 1854-Logistica-G5AT-00-EP-Luis E. Sanchez .Documento6 páginas1854-Logistica-G5AT-00-EP-Luis E. Sanchez .pikachumonAún no hay calificaciones

- TAF TORO WINGS UltimoDocumento35 páginasTAF TORO WINGS UltimoJossep Quispe Mitacc100% (1)

- Caso 2Documento4 páginasCaso 2Ana Patricia López GonzálezAún no hay calificaciones

- Enel Distribucion Perú: EstructuraDocumento16 páginasEnel Distribucion Perú: EstructuraMarGot CajaleonAún no hay calificaciones

- Diseño de Procesos Del NegocioDocumento36 páginasDiseño de Procesos Del NegocioDanyboy Magne100% (1)

- Análisis de FrugalizaciónDocumento2 páginasAnálisis de FrugalizaciónMilton Velasquez100% (1)

- AjinomotoDocumento5 páginasAjinomotoMarcela A. Guajardo Mabpobcka100% (1)

- Caso Sesión 11-Zappos FinalDocumento8 páginasCaso Sesión 11-Zappos FinalLuis GonzalesAún no hay calificaciones

- Multitop SDocumento17 páginasMultitop SJc Montalvan GutierrezAún no hay calificaciones

- Informe LubtecDocumento4 páginasInforme LubtecMarvic LemaAún no hay calificaciones

- Mapa de Yo Soy Editable (Nombre y Apellido)Documento1 páginaMapa de Yo Soy Editable (Nombre y Apellido)Diego ElorrietaAún no hay calificaciones

- Alicorp S.A.ADocumento38 páginasAlicorp S.A.AXimena Salas LlerenaAún no hay calificaciones

- 1 Análisis Pestel + CDocumento5 páginas1 Análisis Pestel + CSERGIO RODRIGO AGUIRRE MERCADOAún no hay calificaciones

- SESIÓN 7 Diseño y Medición de KpiDocumento2 páginasSESIÓN 7 Diseño y Medición de KpiAngiella OreAún no hay calificaciones

- Ejercicios CGIDocumento2 páginasEjercicios CGIGisselle Salazar LeytonAún no hay calificaciones

- Layout BancoDocumento10 páginasLayout BancojhoverucvAún no hay calificaciones

- Intradevco Industrial - Informe de ValorizacionDocumento97 páginasIntradevco Industrial - Informe de ValorizacionJennifer Quicaña JacoboAún no hay calificaciones

- Caso GoodyearDocumento15 páginasCaso GoodyearDiego Rivas CubasAún no hay calificaciones

- Co - Ransa Comercial S.A.Documento38 páginasCo - Ransa Comercial S.A.Rene AyalaAún no hay calificaciones

- PromartDocumento2 páginasPromartGLADYS FLOR TERRONES COTRINAAún no hay calificaciones

- Borda CJDocumento122 páginasBorda CJAlvarin Csboy100% (1)

- Minería en Perú. Caso Compañía de Minas Buenaventura S.A.Documento32 páginasMinería en Perú. Caso Compañía de Minas Buenaventura S.A.JuanIgnacioRuizAún no hay calificaciones

- Procesos de La Empresa Derco Perú (2) - Fusionado PDFDocumento27 páginasProcesos de La Empresa Derco Perú (2) - Fusionado PDFRosangela Yeny Valenzuela HernandezAún no hay calificaciones

- TAF - Modelo Del Plan de InnovaciónDocumento5 páginasTAF - Modelo Del Plan de InnovaciónEdgar De La TorreAún no hay calificaciones

- S1 PDFDocumento16 páginasS1 PDFLore FernándezAún no hay calificaciones

- Unidad 3 Gestión y Control de Procesos V 12 04 2022Documento47 páginasUnidad 3 Gestión y Control de Procesos V 12 04 2022Teresa VillanuevaAún no hay calificaciones

- ISO - PrincipiosDocumento37 páginasISO - PrincipiosRonald ChavezAún no hay calificaciones

- Mapa de Procesos de Una Institucion EducativaDocumento123 páginasMapa de Procesos de Una Institucion Educativasalvadorsud90% (10)

- Caso Practico Clase 2 Unidad 1Documento10 páginasCaso Practico Clase 2 Unidad 1Rolando SanchezAún no hay calificaciones

- Iso 9000 SGCDocumento25 páginasIso 9000 SGCginna castañedaAún no hay calificaciones

- Charla de Inicio - Proteja Su Trabajo Su VidaDocumento1 páginaCharla de Inicio - Proteja Su Trabajo Su VidaLuis Danilo Coronel ArmasAún no hay calificaciones

- Antonakis K (2006) Leadership - What Is It and How It Is Implicated in Strategic Change - En.es TRADUCIDODocumento17 páginasAntonakis K (2006) Leadership - What Is It and How It Is Implicated in Strategic Change - En.es TRADUCIDOLuis Danilo Coronel Armas67% (3)

- Presupuesto Instalaciones SanitariasDocumento1 páginaPresupuesto Instalaciones SanitariasLuis Danilo Coronel ArmasAún no hay calificaciones

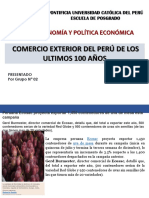

- Comercio Exterior Peru - Grupo 2Documento6 páginasComercio Exterior Peru - Grupo 2Luis Danilo Coronel ArmasAún no hay calificaciones

- Planeamiento Estrategico Coronel Armas Luis DaniloDocumento15 páginasPlaneamiento Estrategico Coronel Armas Luis DaniloLuis Danilo Coronel ArmasAún no hay calificaciones

- Informe de Transtorno de PersonalidadDocumento69 páginasInforme de Transtorno de PersonalidadLuis Danilo Coronel ArmasAún no hay calificaciones

- Hostigamiento Sexual en El EmpleoDocumento62 páginasHostigamiento Sexual en El EmpleoLJL,LLCAún no hay calificaciones

- Ets Eda AurelioDocumento4 páginasEts Eda AurelioAlberto Pérez LunaAún no hay calificaciones

- Ángulos Formados Por Dos Rectas Paralelas Al Ser Cortadas Por Una Recta SecanteDocumento3 páginasÁngulos Formados Por Dos Rectas Paralelas Al Ser Cortadas Por Una Recta SecanteSebastian VidarteAún no hay calificaciones

- Realizacion de Curvas de Calibración para Proteínas y Azúcares ReductoresDocumento6 páginasRealizacion de Curvas de Calibración para Proteínas y Azúcares ReductoresFeerAún no hay calificaciones

- Cálculo de Refrigeración de Motores Con EjemplosDocumento4 páginasCálculo de Refrigeración de Motores Con EjemplosJavier Leonidas100% (1)

- Manual FactuSOL 2013EVDocumento338 páginasManual FactuSOL 2013EVFabian DelgadoAún no hay calificaciones

- Clasificación CIF Tipos de Discapacidad - CIFDocumento1 páginaClasificación CIF Tipos de Discapacidad - CIFobservatorio del mercado laboralAún no hay calificaciones

- Historia Evaluacionformativa3 Cuartosab Oa3 Semana17Documento13 páginasHistoria Evaluacionformativa3 Cuartosab Oa3 Semana17María José araya ibacacheAún no hay calificaciones

- Proyecto Vinagre de Guineo-FundamentoDocumento1 páginaProyecto Vinagre de Guineo-FundamentoGiovanny Jimenez MezaAún no hay calificaciones

- NAID - NAID-436 - FORMATOALUMNOTRABAJOFINAL Administracion PDFDocumento8 páginasNAID - NAID-436 - FORMATOALUMNOTRABAJOFINAL Administracion PDFAlex NavarroAún no hay calificaciones

- Canvas Social (Social-Business Model Canvas)Documento29 páginasCanvas Social (Social-Business Model Canvas)Camilo Andres Rodriguez RuedaAún no hay calificaciones

- Ensayo TecnologiaDocumento3 páginasEnsayo Tecnologiaangie julieth cetina caroAún no hay calificaciones

- Normas Internacionales de Contabilidad Subir Aula Contabilidad 1Documento61 páginasNormas Internacionales de Contabilidad Subir Aula Contabilidad 1ANALFI GOMEZAún no hay calificaciones

- Sesión Ce, CiDocumento11 páginasSesión Ce, CiOscar Mario Lacuta QuispeAún no hay calificaciones

- Foro Industria 4.0Documento3 páginasForo Industria 4.0Emiro Martinez BegambreAún no hay calificaciones

- Comandos Ms DosDocumento11 páginasComandos Ms DosgalarragaAún no hay calificaciones

- Practica 4 Reconocimiento de Voz MatlabDocumento5 páginasPractica 4 Reconocimiento de Voz MatlabMiguel Ángel López González100% (1)

- 006) Formularios 1Documento12 páginas006) Formularios 1pabloAún no hay calificaciones

- Unidad 3 Unidad DidácticaDocumento14 páginasUnidad 3 Unidad DidácticaVivi GarciaAún no hay calificaciones

- Demanada InsatisfechaDocumento4 páginasDemanada InsatisfechaGustavo AriasAún no hay calificaciones

- Apuntes de ContabilidadDocumento14 páginasApuntes de ContabilidadEngelbertAún no hay calificaciones

- Áreas de Superficies Planas. Rectificación de Curvas PlanasDocumento19 páginasÁreas de Superficies Planas. Rectificación de Curvas PlanasIsai Hernandez ZarateAún no hay calificaciones

- Modelo AidaDocumento9 páginasModelo AidaJorge Canales MoralesAún no hay calificaciones

- Status Equipos Medicos Por Reparar Alta Tecnología 11-06-20 UtoneDocumento1 páginaStatus Equipos Medicos Por Reparar Alta Tecnología 11-06-20 UtonealexanderAún no hay calificaciones

- Proyecto Integrador EcogestionDocumento21 páginasProyecto Integrador EcogestionEdison Ruiz BuitrónAún no hay calificaciones

- Tarea 4 Final2Documento5 páginasTarea 4 Final2Paul Acosta Hilario100% (4)

- 0000000Documento35 páginas0000000Brandon Flores0% (1)

- Propiedades Mecánicas Del ConcretoDocumento32 páginasPropiedades Mecánicas Del ConcretoJonathan Efraín Rubio FríasAún no hay calificaciones

- Flexión Desviada: Apuntes de Elasticidad y Resistencia de Materiales (Universidad de Vigo) (Ing - Téc.Ind. de Mecánica)Documento10 páginasFlexión Desviada: Apuntes de Elasticidad y Resistencia de Materiales (Universidad de Vigo) (Ing - Téc.Ind. de Mecánica)Javier Se LleAún no hay calificaciones

- Optimizacion y Funcionamiento Eficiente Del Arrancador de Motor y Generador de Energia para La Bater 202312120119555whwDocumento17 páginasOptimizacion y Funcionamiento Eficiente Del Arrancador de Motor y Generador de Energia para La Bater 202312120119555whwdavid.caceres.mamani.333Aún no hay calificaciones