Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Administración Financiera I

1

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Introducción

La administración financiera es conocida como una de las disciplinas que se encarga de

realizar el control, planificación y ejecución de las adquisiciones, es decir decisión de

inversiones; financiamientos y administración de los bienes tangibles e intangibles de la

organización. En la década de los noventa esta disciplina fue influenciada por las innovaciones

tecnológicas, la desregulación y la globalización de las empresas y los mercados financieros.

En este siglo se dio el proceso de fusiones y adquisiciones, globalización de los negocios, un

mayor incremento en el uso de la tecnología electrónica especialmente en la generación y

desplazamiento de la información sumada a una actitud regulatoria del gobierno, entre otros

(Brigham E., Houston J., 2009, pp. 5 y 6).

Tomando en cuenta los cambios operados, una de las decisiones más importantes que debe

tomar la administración financiera es la de la inversión, pues con esta genera valor a la

compañía. La segunda decisión es la financiera que estará basada en la parte derecha del

balance, pues con ello se determina el endeudamiento existente. Y la tercera es la

administración de bienes que implica aprovecharlos de manera eficiente para que sean

productivos.

El reto del actual director financiero es mantenerse al tanto en los cambios que se puedan

generar en el entorno (factores externos), y que impactan a la organización, que serán

evidenciados por las variables como: la tecnología, la volatilidad en la inflación, las tasas de

interés, la incertidumbre económica mundial, las tasas de cambio fluctuante, los cambios en las

leyes fiscales, marco legal, riesgo país, aspectos ambientales y éticos, entre otros, a fin de

hacer uso de las estrategias idóneas que permitan atenuar el impacto que pueden sufrir las

empresas u organizaciones (Van Horne J., Wachowicz J., 2010, p. 2).

En esta asignatura se realizará un acercamiento a la gestión empresarial, dando inicio con el

análisis del entorno, la definición de administración financiera, metas a alcanzar de la

compañía, función de la administración financiera en la organización, temas que se podrán

encontrar en el capítulo 1 del texto guía.

Se continuará con el estudio de los estados financieros en los que aprenderá a realizar análisis

financiero a través de razones financieras o índices financieros y el análisis complementario en

el que se contemplará el análisis horizontal y el vertical.

Asesoría didáctica 1.1.

La administración financiera se fundamenta principalmente en tres áreas claramente

identificadas, según James Van Horne y Wachowicz John M.: la adquisición, el

financiamiento y la administración de bienes”.

Las funciones del administrador financiero en lo referente a la toma de decisiones son:

1. Decisión de inversión

2. Decisión de financiamiento

3. Decisión de administración de bienes (administración de activos corrientes y fijos)

1. Las decisiones de inversión son fundamentales en la administración financiera de la

empresa, puesto que sobre esta base se podrá establecer el tamaño y el giro del negocio que

se pretende implementar.

Las principales inversiones a las que nos referimos tienen que ver con los bienes de capital,

que son aquellos que permiten crear o producir otros bienes para venderlos y generar flujos de

efectivo que posibiliten conseguir el objetivo empresarial.

2

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Existe otro tipo de inversiones, en especial las financieras, que permiten obtener un

rendimiento sobre el efectivo que no se va a requerir de manera inmediata. Para ello se debe

tener presente que los intereses esperados deben superar a la inflación a fin de mantener

constante el poder de compra de la empresa.

2. Por su lado, las decisiones de financiamiento atienden al abanico de posibilidades de que

disponen los administradores financieros para comprar los activos necesarios para la buena

marcha del negocio. El financiamiento fundamentalmente responde a varias alternativas:

1. Crédito bancario

2. Emisión de bonos

3. Emisión de acciones comunes

4. Emisión de acciones preferentes

5. Aporte de accionistas

6. Reinversión de utilidades retenidas

7. Venta de otros activos

8. Mezcla de todas las anteriores

Las alternativas que más convengan a los administradores financieros tendrán que ver con las

que le ocasionen el menor costo posible.

3. Las decisiones de administración de bienes tienen que ver con el uso de los activos

corrientes y con el manejo de los activos fijos. En la medida en que se utilicen adecuadamente

los activos adquiridos, la empresa podrá tener resultados operativos positivos. Justamente la

inversión en activos fijos debe tener el propósito de un rendimiento futuro mayor a su costo de

oportunidad o inversión alternativa con similar nivel de riesgo.

La gestión adecuada de los activos de la empresa permitirá generar flujos de efectivo para

beneficio de los accionistas, los cuales al reinvertir parte de sus utilidades en nuevas empresas

o ampliación de las mismas generarán empleo y pagarán más impuestos. El Estado con esos

tributos podrá hacer obra pública para incorporar a los grupos desposeídos al círculo virtuoso

de trabajo (ahorro-inversión) satisfacción de necesidades-bienestar.

Con el propósito de profundizar su estudio, revise las páginas 2 y 3 del texto guía de Van

Horne J., Wachowicz J., 2010.

La meta de la compañía

Conscientes de que toda organización sea pública o privada tiene como punto de partida el

establecimiento de sus objetivos y metas, la administración financiera no puede ser la

excepción del mismo.

El administrador financiero velará porque se cumplan los objetivos de la organización; en el

sector privado, además, velará porque se maximicen las ganancias.

En la administración financiera de una empresa pública o privada, suelen aparecer ciertos

conflictos de intereses, entre los accionistas, la alta gerencia y los trabajadores, en términos de

que cada uno va a querer priorizar la atención a sus necesidades, antes que las de los otros

participantes de la organización.

Los accionistas desearán recibir las utilidades a través del pago de dividendos de manera

inmediata. La alta gerencia va a querer que sus honorarios, bonos y otros beneficios se

incrementen de forma acelerada. Por su lado, los trabajadores van a desear asociarse a través

de la creación de asociaciones, comités de empresa o incluso sindicatos cada vez más ávidos

de bonificaciones, créditos, seguros de jubilación patronal, etc.

¿Cómo conciliar a estas partes aparentemente encontradas o contradictorias a fin de que todas

al igual busquen el incremento del valor de la empresa y por ende de su beneficio personal?

3

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Se debe llegar a acuerdos mínimos, sobre la base de indicadores de gestión, incrementos de

beneficios basados en aumentos de productividad, obligatoriedad para que los accionistas

reinviertan todo o parte de sus utilidades en la misma empresa, implementación de programas

de capacitación que propicien la especialización y por ende un mayor beneficio para todos los

integrantes de la empresa.

Función de la administración financiera

Para comprender el rol del administrador financiero, es muy importante contar con un

organigrama estructural, que orientará a las funciones que debe de asumir el director

financiero; para ampliar sus conocimientos, es necesario que estudie de la página 8 a la 9 del

texto guía.

Entorno empresarial, fiscal y financiero

La forma de organización que seleccione una empresa es la estructura de negocio que deberá

funcionar. Aunado a ello es importante explorar las ventajas y desventajas que pueden asechar

en la empresa y qué efectos puede causar la política fiscal en las decisiones financieras y el

entorno empresarial cambiante que siempre estará presente.

La participación que debe tener el administrador financiero es fundamental. Es decisión del

administrador considerar las ventajas que tiene para acudir a un préstamo bancario o al

mercado de valores a través de la emisión de acciones y obligaciones. Si las tasas de interés y

las comisiones bancarias son muy altas, quizás la mejor alternativa del administrador sea la

bolsa de valores o el aporte directo de los accionistas.

Los incentivos fiscales son fundamentales para el crecimiento empresarial en virtud de que

representan flujos de efectivo a ser utilizados para fines productivos y de creación de la

riqueza. Cuando se establecen prioridades de inversión en una región del país y se ofrecen

extensiones tributarias automáticamente se están entregando recursos a los empresarios que

decidan invertir sus recursos en proyectos de riesgo con altos retornos esperados.

Por el contrario, cuando la carga tributaria es excesiva se desincentiva la inversión productiva y

los inversionistas generalmente deciden trasladar sus recursos hacia otros espacios en donde

reconozcan su esfuerzo.

Lógicamente se parte del supuesto de que las personas naturales y jurídicas del país tenemos

cultura tributaria y somos conscientes que si somos buenos ciudadanos somos buenos

pagadores de impuestos, porque en última instancia estamos aportando con nuestra

solidaridad financiera al rescate de los ciudadanos más pobres y desamparados del país.

Con el propósito de que usted profundice sus conocimientos, le recomiendo estudiar los

capítulos 1 y 2, páginas 2-39 del texto guía, que trata temas como: ¿Qué es la administración

financiera?; la meta de la compañía; función de la administración financiera de la organización;

el entorno de negocios; el entorno fiscal; y entorno financiero. En lo que se refiere a impuestos

deberá sujetarse a las leyes tributarias ecuatorianas. Al final de cada capítulo usted cuenta con

problemas de autoevaluación planteados, página 37, cuya solución se encuentra en las

páginas 38 y 39; es importante que los estudie y resuelva los problemas de autoevaluación de

cada uno de los capítulos antes señalados, a fin de que facilite su aprendizaje y se prepare

para su examen, que es sin consulta.

Estados financieros

Los estados financieros son informes que se elaboran al finalizar un periodo contable, con el

objeto de proporcionar información sobre la situación económica y financiera de las empresas.

Esta información permite evaluar el potencial económico de la organización.

Los estados financieros permiten: tomar decisiones de inversión y crédito, evaluar la gestión

gerencial, la solvencia y la liquidez de la empresa así como su capacidad para generar fondos,

conocer el origen, las características de sus recursos, estimar la capacidad financiera de

4

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

crecimiento y formular juicio sobre los resultados financieros de la administración en cuanto a la

rentabilidad, solvencia, generación de fondos y capacidad de desarrollo empresarial

(Contabilidad General, Pedro Zapata, séptima edición, 2011).

Estructura de los estados financieros

Por principio de cuentas, en el balance general se presenta un resumen de los activos,

pasivos y capital de una empresa en un determinado momento, por lo general al final de un

año, semestre, y trimestre. El estado de resultado es un resumen de los ingresos y gastos de

la empresa en determinado periodo, que casi siempre es de un año o trimestre. Aunque el

balance general es una “panorámica” de la situación financiera de una compañía en

determinado periodo, el estado de resultados es un resumen de su rentabilidad a través del

tiempo. A partir de estos dos estados, se pueden generar otros estados secundarios, como el

de utilidades retenidas, un estado de las fuentes y aplicaciones de los fondos y otro de los

flujos de efectivo (Zapata, 2009) y (Van Horne J., Wachowicz J., 2010), Análisis de estados

financieros, capítulo 6, pp. 127-134 del texto guía.

Asesoría didáctica 1.2.

Razones e índices financieros

Para evaluar la situación y el desempeño financieros de una empresa, los analistas necesitan

revisar diferentes aspectos de su salud financiera. Una de las herramientas que utilizan durante

esta revisión es la razón financiera, o índice, que nos permite evaluar el desempeño pasado,

presente e incluso futuro de una empresa.

Las comparaciones internas, el análisis de las razones financieras conlleva dos tipos de

comparaciones: en el uno el analista puede comparar una razón actual con una pasada o una

esperada en el futuro para la misma compañía, mientras que las comparaciones externas y

fuentes de razones industriales, que es el segundo método de comparación incluye comparar

las razones de una empresa con otras similares o con promedios industriales (Van Horne J.,

Wachowicz J., 2010, pp. 135-138).

Las partes interesadas en conocer los resultados de los estados financieros son:

administradores, directores de la empresa, accionistas, acreedores, organismos de control y

autoridades tributarias.

Las razones financieras son de cinco tipos: razones de liquidez, apalancamiento financiero (o

grado de endeudamiento), cobertura, actividad y rentabilidad; es factible determinar el

desempeño de la empresa cuando analizamos en grupo estas razones y de dos o más

periodos; con el propósito de profundizar su estudio respecto al análisis financiero por razones

o índice, le recomiendo estudiar las páginas 138-153; en la página 156 se trata puntos clave

de aprendizaje; en la página 157 consta el resumen de razones clave, en las páginas 160 y 161

constan problemas de autoevaluación y la solución de los mismos se encuentra en las páginas

165 y 166 del texto guía.

El objetivo fundamental de estos índices financieros constituye la determinación de la eficiencia

de las entidades financieras respecto al manejo de los recursos financieros que captan y que

prestan.

En tal sentido, los activos productivos deberían maximizarse. Los activos improductivos

tendrían que minimizarse. Los pasivos con costo minimizarse y los pasivos sin costo

maximizarse (depósitos en cuentas corriente).

El índice financiero definido como margen de eficiencia simplemente es el resultado de la resta

entre la tasa activa implícita y la tasa pasiva implícita. En la medida en que este margen sea

positivo se estaría asegurando un buen manejo por parte de las entidades financieras. Este

margen es mucho más relevante que el margen simple que utilizan las personas que no

conocen de finanzas, que solamente restan de la tasa activa referencial la tasa pasiva

5

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

referencial, sin incorporar todos los elementos que hacen que los ingresos financieros sean

mayores a los egresos.

Asesoría didáctica 1.3.

Al análisis financiero de razones o índices se suma el análisis horizontal y vertical, como un

análisis complementario a los mismos. La Superintendencia de Compañías ha publicado en su

página Web los índices financieros por sectores. Para poderlos comparar con los índices

obtenidos en cada empresa.

Análisis horizontal

El análisis horizontal es un proceso comparativo entre dos balances generales y dos balances

de resultados de diferentes periodos. El proceso para este cálculo es el siguiente: Se establece

la diferencia entre los balances (General y de Resultados), luego estos resultados se deben

dividir para el año base (año antiguo) de cada una de las cuentas. Así, por ejemplo:

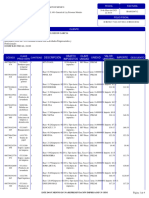

Proveedora y Servicios A. Cía. Ltda.

BALANCES GENERAL AL AÑO 2016-2017

EN MILES DE DÓLARES

Tabla 1. Análisis horizontal de activos 2016-2017

ACTIVO 2016 2017 Variación 2016-2017

ACTIVO CORRIENTE Absoluta Relativa

EFECTIVO Y SUS EQUIVALENTES 36.781,90 2.563,21 (34.218,69) -93,03%

ACTIVOS FINANCIEROS 165.625,30 298.200,85 132.575,55 80,05%

INVENTARIOS 173.972,45 9.972,45 (164.000,00) -94,27%

ACTIVOS POR IMPUESTOS CORRIENTES 0,00 31.297,64 31.297,64 -

TOTAL ACTIVO CORRIENTE 376.379,65 342.034,15 (34.345,50) -9,13%

TERRENOS 60.000,00 60.000,00 0,00 0,00%

INSTALACIONES 15.986,32 151.414,58 135.428,26 847,15%

MUEBLES Y ENSERES 10.986,32 0,00 (10.986,32) -100,00%

MAQUINARIA Y EQUIPO 124.441,94 0,00 (124.441,94) -100,00%

EQUIPOS DE COMPUTACIÓN 13.358,34 13.358,34 0,00 0,00%

VEHÍCULOS, EQUIPOS DE TRANSPORTE 47.000,00 195.500,00 148.500,00 315,96%

OTROS PROPIEDADES, PLANTA Y EQUIPO 24.000,00 24.000,00 0,00 0,00%

(-) DEPRE. ACUM. PROPIEDAD, PLANTA Y

EQUIPO

-35.962,05 -37.385,80 (1.423,75) 3,96%

TOTAL PROPIEDAD PLANTA Y EQUIPO 259.810,87 406.887,12 147.076,25 56,61%

TOTAL ACTIVOS 636.190,52 748.921,27 112.730,75 17,72%

Fuente: (Superintendencia de Compañías, 2016)

Tabla 2. Análisis horizontal pasivo y patrimonio 2016-2017

PASIVO 2016 2017 Variación 2016-2017

PASIVO CORRIENTE absoluta relativa

CUENTAS Y DOCUMENTOS POR PAGAR 5.956,32 85.672,56 79.716,24 1338,35%

OBLIGACIONES CON INSTITUCIONES

FINANCIERAS

61.224,39 22.863,96 (38.360,43) -62,66%

OTRAS OBLIGACIONES CORRIENTES 8.145,70 2.737,86 (5.407,84) -66,39%

TOTAL PASIVO CORRIENTE 75.326,41 111.274,38 35.947,97 47,72%

6

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

PASIVOS NO CORRIENTES

CUENTAS Y DOCUMENTOS POR PAGAR 195.249,00 200.000,00 4.751,00 2,43%

OBLIGACIONES CON INSTITUCIONES

FINANCIERAS

93.208,08 54.152,01 (39.056,07) -41,90%

CUENTAS POR PAGAR DIVERSAS/

RELACIONADAS

50.000,00 222.038,09 172.038,09 344,08%

OTROS PASIVOS NO CORRIENTES 105.000,00 0,00 (105.000,00) -100,00%

ANTICIPO CLIENTES 0,00 31.297,64 31.297,64 -

TOTAL PASIVO NO CORRIENTE 443.457,08 507.487,74 64.030,66 14,44%

TOTAL PASIVOS 518.783,49 618.762,12 99.978,63 19,27%

PATRIMONIO

CAPITAL SOCIAL 400,00 400,00 0,00 0,00%

APORTE DE SOCIOS PARA FUTURA

CAPITALIZACIÓN

0,00 0,00 0,00 -

RESERVA LEGAL 6.758,01 6.758,01 0,00 0,00%

RESULTADOS ACUMULADOS 78.959,24 110.249,02 31.289,78 39,63%

UTILIDAD NO DISTRIBUIDA EJERCICIOS

ANTERIORES

0,00 0,00 0,00 -

UTILIDAD/PÉRDIDA NETA DEL EJERCICIO 31.289,78 12.752,12 (18.537,66) -59,25%

TOTAL PATRIMONIO 117.407,03 130.159,15 12.752,12 10,86%

TOTAL PASIVOS + PATRIMONIO 636.190,52 748.921,27 112.730,75 17,72%

Fuente: (Superintendencia de Compañías, 2016)

Análisis vertical

Análisis vertical es una técnica simple y directa, dentro del análisis financiero se considera una

evaluación estática puesto que no se analizan los cambios ocurridos a través del tiempo y se

limita a determinar el porcentaje de participación de las cuentas en el mismo periodo, así por

ejemplo:

Tabla 3. Análisis Horizontal Estado de Resultado 2016 – 2017

Variación 2016-2017

2016 2017

Absoluta Relativa

VENTAS 458.558,22 488.451,86 29.893,64 6,52%

(-) COSTO DE VENTAS 240.307,97 317.603,75 77.295,78 32,17%

(=)UTILIDAD BRUTA EN VENTAS 218.250,25 170.848,11 (47.402,14) -21,72%

(-) GASTOS OPERACIONALES

SUELDOS Y SALARIOS 19.084,73 25.961,98 6.877,25 36,04%

APORTE A LA SEGURIDAD SOCIAL 4.103,22 7.744,42 3.641,20 88,74%

BENEFICIOS SOCIALES E

INDEMNIZACIONES

18.598,81 15.879,66 (2.719,15) -14,62%

HONORARIOS, COMISIONES Y DIETAS 0,00 6.716,11 6.716,11 -

MANTENIMIENTO Y REPARACIONES 30.392,11 0,00 (30.392,11) -100,00%

ARRENDAMIENTO OPERATIVO 250,00 0,00 (250,00) -100,00%

PROMOCIÓN Y PUBLICIDAD 200,40 163,86 (36,54) -18,23%

SUMINISTROS, MATERIALES Y REPUESTOS 0,00 0,00 0,00 -

COMBUSTIBLES 6.278,14 1.035,67 (5.242,47) -83,50%

LUBRICANTES 0,00 1.618,21 1.618,21 -

OTRAS PÉRDIDAS 0,00 0,00 0,00 -

SEGUROS Y REASEGUROS 4.575,72 0,00 (4.575,72) -100,00%

TRANSPORTE 13.142,88 0,00 (13.142,88) -100,00%

GASTOS DE GESTIÓN 6.627,46 2.744,44 (3.883,02) -58,59%

GASTOS DE VIAJE 0,00 2.239,59 2.239,59 -

7

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

AGUA, ENERGÍA, LUZ Y

TELECOMUNICACIONES

497,07 916,29 419,22 84,34%

NOTARIOS Y REGISTRADORES DE LA

PROPIEDAD O MERCANTILES

2.283,41 0,00 (2.283,41) -100,00%

IMPUESTOS, CONTRIBUCIONES Y OTROS 157,72 0,00 (157,72) -100,00%

DEPRECIACIONES 30.225,04 33.382,31 3.157,27 10,45%

GASTOS POR CANT. ANORMALES

PROCESO DE PROD.

39.742,02 0,00 (39.742,02) -100,00%

SERVICIOS PÚBLICOS 0,00 0,00 0,00 -

OTROS GASTOS 0,00 2.704,64 2.704,64 -

PAGOS POR OTROS SERVICIOS 0,00 0,00 0,00 -

PAGOS POR OTROS BIENES 0,00 0,00 0,00 -

(-)GASTOS FINANCIEROS

INTERESES 3.719,32 12.373,42 8.654,10 232,68%

COMISIONES 1.560,69 4.365,01 2.804,32 179,68%

OTROS GASTOS 0,00 38.000,00 38.000,00 -

TOTAL GASTOS 181.438,74 155.845,61 (25.593,13) -14,11%

(=)UTILIDAD /PERDIDA DEL EJERCICIO 36.811,51 15.002,50 51.814,01 140,75%

Fuente: (Superintendencia de Compañías, 2016)

Actividades de aprendizaje

Actividad de aprendizaje 1.1.

Investiga y analiza las principales variables económicas del entorno (Riesgo país, PIB-

producto interno bruto, tasas de inflación, presupuesto y déficit público, tipos de interés,

Resultados de

balanza de pagos, incertidumbre económica) que impactan a las organizaciones

aprendizaje

financieras del país, que le permitirá tomar decisiones certeras.

Papel y entorno de la administración financiera

Contenidos Entorno empresarial, económico, fiscal y financiero

El rol del administrador financiero

- Elabore un mapa conceptual de las variables del entorno económico que afecten de

manera directa a los departamentos financieros de las empresas de nuestro país

como: la inflación, desempleo, aranceles, balanza comercial, balanza de pagos, la tasa

de interés, crecimiento del PIB, deuda externa e interna, los impuestos, el marco legal,

el riesgo país. Además, debe registrar un análisis de los términos cuantitativos y

Planteamiento cualitativos, demostrando el impacto de estas variables en el manejo financiero de las

de las organizaciones.

actividades

- Visite una empresa que se encuentre ubicada en el lugar dónde usted vive o pueda

acceder, pida una entrevista con el señor/a Gerente Financiero y requiera:

-

Estructura orgánica funcional y principales funciones del departamento financiero y

áreas que lo conforman: Departamento Financiero – Contabilidad,

Tesorería/pagaduría, etc. Es importante evidenciar el nombre de la empresa, la

dirección y el teléfono. En su trabajo, usted debe recomendar cómo mejorar la

8

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

administración financiera de la organización. Para ello tomará como referencia la

figura 1.1, página 9 del texto guía.

Para desarrollar la actividad de aprendizaje, lea detenidamente el capítulo I (Introducción,

¿Qué es administración financiera? Función de la administración financiera de la

organización) del texto guía; (Van Horne J., Wachowicz J., 2010), revise la presentación

de la parte inicial de este documento, además investigue en revistas, periódicos y textos

de administración financiera de ediciones actualizadas.

Revise la webgrafía:

https://catedrafinancierags.files.wordpress.com/2014/09/fundamentos-de-administracion-

financiera-13-van-horne.pdf

Material para realizar un mapa conceptual:

a) Revise el link: http://www.academia.edu/26319008/VARIABLES_

MACROECONOMICAS_DEL_ECUADOR, relacionado con las variables

macroeconómicas del Ecuador.

Orientaciones didácticas

Los mapas conceptuales son herramientas gráficas para organizar y representar el

conocimiento. Incluyen conceptos, usualmente encerrados en círculos o cajitas de algún

Orientaciones tipo, y relaciones entre conceptos indicados por una línea conectiva que enlaza los dos

didácticas conceptos.

Para el desarrollo de los mapas conceptuales considerar el link

http://tugimnasiacerebral.com/mapas-conceptuales-y-mentales/que-es-un-mapa-

conceptual

Utilice buscadores como Google académico (https://scholar.google.com.ec/) si va a

obtener datos de la red. Busque en las bases digitales de la biblioteca de la ESPE.

Están prohibidas fuentes que no sean de calidad universitaria como rincondelvago.com,

buenastareas.com, monografías.com; o páginas generalistas como Wikipedia o

Slideshare. O diccionarios generales. Busque en páginas que se especialicen en los

temas y que pruebe que sean confiables.

CITE adecuadamente la información de la fuente de la que obtiene los datos con APA.

PÁRRAFO: es “un conjunto de frases relacionadas que desarrollan un único tema”

(Cassany, 1999, p. 84). Es también una unidad intermedia, mayor que la oración y menor

al apartado o texto. Se distingue gráficamente porque empieza con sangría, mayúscula y

termina con punto y aparte.” Quiere decir que tiene al menos 4 oraciones coherentes con

verbo conjugado. Si tiene dudas de cómo hacer un párrafo remítase a:

http://sitios.ruv.itesm.mx/portales/crea/dudas/cons_parrafos.htm

Criterios de

Control teórico: comprensión y análisis.

evaluación

Actividad de aprendizaje 1.2

Resultados de Establece la diferencia entre las funciones del tesorero y del contralor a fin de optimizar

aprendizaje los recursos económicos y financieros.

9

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Elabora los estados financieros: balance general y balance de resultados de acuerdo con

su clasificación (activos corrientes o circulantes, activos fijos y cargos diferidos; pasivo

corriente o circulante, pasivo a largo plazo y capital) a fin de aplicar los tipos de análisis

financieros

Contenidos Estados financieros

Con la siguiente información, elabore estados financieros de la Empresa de servicios “Mi

segunda actividad Cía. Ltda.”.

En miles de dólares

CUENTAS 2,016 2,017

EFECTIVO Y SUS EQUIVALENTES 2,819.53 2,064.56

ACTIVOS FINANCIEROS 328,020.94 150,684.48

INVENTARIOS 10,969.70 -

ACTIVOS POR IMPUESTOS CORRIENTES 34,427.40 17,627.81

CAPITAL SOCIAL 440.00 440.00

APORTE DE SOCIOS PARA FUTURA CAPITALIZACIÓN - 44,000.00

RESERVA LEGAL 7,433.81 8,923.17

RESULTADOS ACUMULADOS 121,273.92 -

UTILIDAD NO DISTRIBUIDA EJERCICIOS ANTERIORES - 135,301.25

Planteamiento UTILIDAD/PERDIDA NETA DEL EJERCICIO 14,027.33 15,307.06

de las

actividades TERRENOS 66,000.00 66,000.00

INSTALACIONES 166,556.04 151,000.43

MUEBLES Y ENSERES - -

MAQUINARIA Y EQUIPO - 9,829.61

EQUIPOS DE COMPUTACIÓN 14,694.17 -

VEHÍCULOS, EQUIPOS DE TRANSPORTE 215,050.00 172,040.00

OTROS PROPIEDADES, PLANTA Y EQUIPO 26,400.00 -

(-) DEPRECIACIÓN ACUMULADA PROPIEDAD, PLANTA Y

EQUIPO (41,124.38) (75,304.75)

VENTAS 537,297.05 456,918.44

(-) COSTO DE VENTAS 349,364.13 124,706.07

(=)UTILIDAD BRUTA EN VENTAS 187,932.92 332,212.38

10

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

(-) GASTOS OPERACIONALES

SUELDOS Y SALARIOS 28,558.18 31,892.80

APORTE A LA SEGURIDAD SOCIAL 8,518.86 9,222.95

BENEFICIOS SOCIALES E INDEMNIZACIONES 17,467.63 26,857.71

HONORARIOS, COMISIONES Y DIETAS 7,387.72 784.80

MANTENIMIENTO Y REPARACIONES - -

ARRENDAMIENTO OPERATIVO - -

PROMOCIÓN Y PUBLICIDAD 180.25 913.08

SUMINISTROS, MATERIALES Y REPUESTOS - 9,259.54

COMBUSTIBLES 1,139.24 20,499.71

LUBRICANTES 1,780.03 -

OTRAS PÉRDIDAS - 13,200.00

SEGUROS Y REASEGUROS - 8,204.42

TRANSPORTE - 19,890.42

GASTOS DE GESTIÓN 3,018.88 1,962.66

GASTOS DE VIAJE 2,463.55 -

AGUA, ENERGÍA, LUZ Y TELECOMUNICACIONES 1,007.92 -

NOTARIOS Y REGISTRADORES DE LA PROPIEDAD O

MERCANTILES - -

IMPUESTOS, CONTRIBUCIONES Y OTROS - -

DEPRECIACIONES 36,720.54 41,124.38

GASTOS POR CANTS ANORMALES PROC. DE PROD. - -

SERVICIOS PÚBLICOS - 895.20

OTROS GASTOS 2,975.10 -

PAGOS POR OTROS BIENES - 7,835.99

(-)GASTOS FINANCIEROS

INTERESES 13,610.76 -

COMISIONES 4,801.51 -

OTROS GASTOS 41,800.00 -

CUENTAS Y DOCUMENTOS POR PAGAR 94,239.82 105,586.66

OBLIGACIONES CON INSTITUCIONES FINANCIERAS 25,150.36 37,567.23

OTRAS OBLIGACIONES CORRIENTES 3,011.65 3,372.95

TOTAL PASIVO CORRIENTE 122,401.82 146,526.84

PASIVOS NO CORRIENTES - -

CUENTAS Y DOCUMENTOS POR PAGAR 220,000.00 143,443.82

OBLIGACIONES CON INSTITUCIONES FINANCIERAS 59,567.21 -

CUENTAS POR PAGAR DIVERSAS/ RELACIONADAS 244,241.90 -

OTROS PASIVOS NO CORRIENTES - -

ANTICIPO CLIENTES 34,427.40 -

TOTAL PASIVO NO CORRIENTE 558,236.51 143,443.82

TOTAL PASIVOS 680,638.33 289,970.66

PATRIMONIO - -

Fuente: (Superintendencia de Compañías, 2016)

Con la información que se presenta y tomando en cuenta la clasificación de las cuentas

se solicita:

11

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

* Estado de resultados

* Balance general

Tome en cuenta la clasificación de los grupos y subgrupos (activos corrientes o

circulantes, los activos fijos o no corrientes; pasivos corrientes y no corrientes, patrimonio)

y determine cuál es el capital de la empresa.

Para desarrollar la actividad de aprendizaje, es importante que revise los materiales de

estudio de contabilidad general, el balance de resultados, este debe ser realizado para

Ecuador; por tanto, debe calcular el 15 % de reparto de utilidades (de la utilidad bruta

obtenida reste el 15 % de reparto de utilidades), luego de la diferencia calcule el Impuesto

a la Renta (porcentaje de acuerdo con el año de cierre) y de esa diferencia, la reserva

Orientaciones

legal.

didácticas

Es indispensable que elabore el estado de resultado en primer lugar a fin de que los

valores encontrados (15 % reparto de utilidades, % Impuesto a la Renta, reserva legal, la

utilidad en el ejercicio) sean considerados en el balance general en la parte concerniente,

y cada cuenta ubíquela en el lugar que le corresponde.

Criterios de

Nivel de comprensión, precisión en el desarrollo del ejercicio.

evaluación

Actividad de aprendizaje 1.3.

Elabora los estados financieros: balance general y balance de resultados de acuerdo con

Resultado de su clasificación (activos corrientes o circulantes, activos fijos y cargos diferidos; pasivo

aprendizaje corriente o circulante, pasivo a largo plazo y capital) a fin de aplicar los tipos de análisis

financieros.

Técnicas de análisis financiero

Análisis horizontal

Análisis vertical

Contenidos

Tendencias

Razones e índices financieros

Indicadores sectoriales

Considere la información obtenida en la actividad de aprendizaje 1.2. de la empresa para

las siguientes actividades:

Calcule, interprete y compare las razones o índices financieros de los años 2016 y 2017.

Compárelos con los índices del sector Industrias Manufactureras del Ecuador para los

años 2016 y 2017, publicados por la Superintendencia de Compañías en la página web.

Planteamiento

de las

Elabore un cuadro comparativo en el que consten los índices de la empresa, los índices

actividades

del sector y el resultado de la comparación en forma gráfica tipo semáforo (elabore el

cuadro en Excel y luego cópielo a su archivo Word). A continuación del cuadro, debe dar

una explicación de los resultados obtenidos.

Realice el análisis horizontal e interprete los resultados. Compare los resultados de la

empresa con lo que indica el texto guía para el tipo de empresa, elaborando un cuadro

similar al del punto anterior.

12

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Haga el análisis vertical, calcule e interprete los resultados de cada uno de los años.

Para desarrollar la actividad de aprendizaje, lea detenidamente el capítulo VI del texto

guía que trata sobre el análisis de estados financieros. (Van Horne J., Wachowicz J.,

2010).

Orientaciones Para desarrollar el primer pedido, calcule las razones: de liquidez, apalancamiento

didácticas financiero (o grado de endeudamiento), cobertura, de actividad y de rentabilidad.

Para realizar el segundo pedido de esta actividad de aprendizaje, revise el ejemplo de la

empresa en la asesoría didáctica y para resolver el tercer pedido de esta actividad de

aprendizaje, revise el ejemplo de la empresa que se encuentra en la asesoría didáctica.

Criterios de

Control teórico y aplicación práctica.

evaluación

Actividad de aprendizaje 1.4.

Resultados de

Calcula e interpreta las razones e índices financieros a fin de preparar un informe.

aprendizaje

Contenidos Elaboración de informes financieros

Realice un informe de análisis financiero:

Utilizando la información del primer pedido de la actividad.

Considere la información obtenida del segundo pedido de la actividad.

Emplee la información del tercer pedido de la actividad.

Planteamiento

de las El informe debe contener: antecedentes, análisis situacional financiero (utilice los

actividades resultados obtenidos en las actividades de aprendizaje anteriores), dos conclusiones y

dos recomendaciones, nombre y firma de quien lo elabore, referencias bibliográficas

(utilizando el administrador de fuentes de Word) y anexos de ser necesario.

El título debe indicar: INFORME Para: (Gerente) De: (usted) Asunto: Análisis financiero

correspondiente a los años 2016 y 2017. Fecha: Ciudad y fecha. Firma de responsabilidad

Realice un informe de análisis financiero.

Para desarrollar la actividad de aprendizaje, lea detenidamente el capítulo VI del texto

guía; le recomiendo revisar los cálculos del ejemplo de la asesoría didáctica de la

Orientaciones empresa.

didácticas

Además, lea la interpretación del análisis de tamaño común y el indexado que se

encuentra en el texto guía (Van Horne J., Wachowicz J., 2010).

Criterios de

Aplicación práctica y capacidad de análisis.

evaluación

13

�Nombre de la asignatura: Administración Financiera I

Parcial de estudio: Primero

Formato de

Archivo de Word de Microsoft Office, no comprimido.

entrega

Envíe las actividades de aprendizaje a través de la plataforma, mediante la sección

Contenidos, en un archivo cuyo nombre debe ser:

Enviar a

Formato: G#.Apellido.Apellido.Nombre.Asignatura

Preguntas o Envíe sus preguntas o dudas a través de la plataforma: utilice la sección Enviar correo y

dudas marque el nombre de su tutor.

Puntaje por actividad

Actividades de aprendizaje

Puntaje

Actividad de aprendizaje 1.1. 4

Actividad de aprendizaje 1.2. 5

Actividad de aprendizaje 1.3. 5

Actividad de aprendizaje 1.4. 6

Suman 20

En caso de que para el examen sea estrictamente necesaria la

consulta de tablas, fórmulas, esquemas o gráficos, estos serán

incluidos como parte del examen o en un anexo.

El examen será sin consulta.

El tutor de la asignatura

14