También podría gustarte

- Caso Práctico de Estado de Flujo de EfectivoDocumento6 páginasCaso Práctico de Estado de Flujo de EfectivoNadia Roxana Araca Mamani72% (39)

- Resolución Ejercicios p4-11,15,18Documento5 páginasResolución Ejercicios p4-11,15,18André Gamboa76% (51)

- Notas A Los Estados FinancierosDocumento5 páginasNotas A Los Estados FinancierosBoy Dancer100% (1)

- Parcial de ContaDocumento3 páginasParcial de ContaMauricio Bustamante100% (2)

- Asientos de Ajustes o Ajustes ContablesDocumento77 páginasAsientos de Ajustes o Ajustes ContablesCarlos Guzman ChiribogaAún no hay calificaciones

- Parcial Costos ABCDocumento4 páginasParcial Costos ABCJoseAún no hay calificaciones

- Me 6 ContabilidadDocumento46 páginasMe 6 ContabilidadFELIPE ALEJANDRO VELOSO ARAVENAAún no hay calificaciones

- Practica Asientos y Ajustes Contables PDFDocumento31 páginasPractica Asientos y Ajustes Contables PDFruddy100% (3)

- Encuesta ContadoresDocumento6 páginasEncuesta ContadoresRuben Chavez0% (1)

- Economia de Estados UnidosDocumento5 páginasEconomia de Estados UnidosbryamsolAún no hay calificaciones

- Practica de Prevision para Cuenta IncobrableDocumento2 páginasPractica de Prevision para Cuenta IncobrableVlaSs Steel100% (2)

- Capitulo 16. - Administracion de Pasivos CorrientesDocumento6 páginasCapitulo 16. - Administracion de Pasivos CorrientesLUIS09100% (1)

- 2022-CASO PRÁCTICO CICLO CONTABLE (Buró)Documento3 páginas2022-CASO PRÁCTICO CICLO CONTABLE (Buró)Geovana Chambi100% (1)

- Tratado IgvDocumento940 páginasTratado IgvCAROLINA OSPINA100% (1)

- Primer Examen Conta Basi Teran 2009Documento14 páginasPrimer Examen Conta Basi Teran 2009ChristianLambert50% (2)

- Arqueo de Caja Moneda NacionalDocumento10 páginasArqueo de Caja Moneda NacionalE Oliver CortezAún no hay calificaciones

- Depreciacion en BoliviaDocumento2 páginasDepreciacion en BoliviaKaren Ichuta Figueroa0% (1)

- Buro ContableDocumento4 páginasBuro ContableWilder Chuquimia Mamani100% (3)

- Actualización y Depreciación de Activos FijosDocumento3 páginasActualización y Depreciación de Activos FijosNick M. Maldonado100% (1)

- Balances 3 GestionesDocumento4 páginasBalances 3 GestionesDuck Antony VillalobosAún no hay calificaciones

- Caso Conciliaciones BancariasDocumento6 páginasCaso Conciliaciones BancariasalexanderAún no hay calificaciones

- 1er. Examen Practico Planilla de SueldosDocumento10 páginas1er. Examen Practico Planilla de SueldosrenanAún no hay calificaciones

- Tema #1 Ambito Tributario, Politica y Teoria Fiscal PDFDocumento14 páginasTema #1 Ambito Tributario, Politica y Teoria Fiscal PDFCarmen Julia Alvarez Fernandez100% (3)

- Ajustes LuDocumento29 páginasAjustes LuLOURDES MAMANI LEON50% (2)

- Frutícola FINALDocumento16 páginasFrutícola FINALCristian Alarcon BarahonaAún no hay calificaciones

- La Empresa ComercialDocumento2 páginasLa Empresa ComercialMarco Rivero25% (4)

- Contabilidad Ii - Con-201Documento59 páginasContabilidad Ii - Con-201jose mampasoAún no hay calificaciones

- Flujo de Efectivo Trabajo Autonomo Sin Valores 1Documento22 páginasFlujo de Efectivo Trabajo Autonomo Sin Valores 1nicole100% (4)

- Ejercicios Contabilidad de SociedadesDocumento10 páginasEjercicios Contabilidad de SociedadesCristian Nielser Teran FajardoAún no hay calificaciones

- Trabajo de ContaDocumento19 páginasTrabajo de ContaJavier Sanchez100% (2)

- Practico de Conciliacion BancariaDocumento8 páginasPractico de Conciliacion BancariaLaura Karina Vaca Yarucari100% (1)

- ContabilidadBasica RiveraMichel Páginas 57 69Documento13 páginasContabilidadBasica RiveraMichel Páginas 57 69yerson andy bautista alapaAún no hay calificaciones

- Intermedia 2 - Practica 4Documento17 páginasIntermedia 2 - Practica 4Ricardo Fernando Gumucio VerásteguiAún no hay calificaciones

- Practico Balance de Apertura - ResolverDocumento2 páginasPractico Balance de Apertura - ResolvernasidAún no hay calificaciones

- Form1000 InstructivoDocumento2 páginasForm1000 InstructivoEdgar Enrique Ajata OrtegaAún no hay calificaciones

- El Gato Blanco PracticaDocumento11 páginasEl Gato Blanco PracticaAbrahan TiconaAún no hay calificaciones

- (488824816) Practica - N 3 - Registro - de - Cuentas - 1Documento18 páginas(488824816) Practica - N 3 - Registro - de - Cuentas - 1Alejandro Choquela Ventura100% (1)

- Trabajo Practico de Contabilidad de SociedadesDocumento12 páginasTrabajo Practico de Contabilidad de SociedadesSebastian Quispe davalosAún no hay calificaciones

- SISTEMASDocumento23 páginasSISTEMASjmamanijaldinAún no hay calificaciones

- Form 200 Iva EjerciciosDocumento22 páginasForm 200 Iva EjerciciosOrellana Dánely0% (1)

- Ejercicios de ContabilidadDocumento7 páginasEjercicios de ContabilidadPablo Jiménez83% (6)

- Tema 9.1 Fusion TransDocumento4 páginasTema 9.1 Fusion TransGraciela Valencia GutiérrezAún no hay calificaciones

- Asientos de AjsuteDocumento40 páginasAsientos de AjsuteJhep TapiaAún no hay calificaciones

- F-604 V3 en BlancoDocumento1 páginaF-604 V3 en Blancomiler alvaro marza catari100% (2)

- Ejercicio 20 Hoja de TrabajoDocumento3 páginasEjercicio 20 Hoja de Trabajokevin valenzuelaAún no hay calificaciones

- Sociedades ColectivasDocumento46 páginasSociedades ColectivasAlondra Leaño Titicayo100% (1)

- Contabilidad PDFDocumento7 páginasContabilidad PDFLaura Abigail Jimenez60% (5)

- Ejercicio Completo de Contratos de ConstruccionDocumento96 páginasEjercicio Completo de Contratos de ConstruccionOscar MirandaAún no hay calificaciones

- Contabilidad Practico Nº2Documento18 páginasContabilidad Practico Nº2Wilber jhoy Vallejos100% (1)

- Formulario 200 Iva (Tributacion Aplicada)Documento2 páginasFormulario 200 Iva (Tributacion Aplicada)Hamil TromAún no hay calificaciones

- Bureau ContableDocumento125 páginasBureau Contablesusymend70% (10)

- Análisis Compensación IUE-ITDocumento6 páginasAnálisis Compensación IUE-ITJimena FloresAún no hay calificaciones

- U-4 Letra CambioDocumento3 páginasU-4 Letra CambioEdward MirandaAún no hay calificaciones

- Parete Practica de CultivosDocumento43 páginasParete Practica de CultivosEdgar BurgosAún no hay calificaciones

- Contabilidad de SociedadesDocumento43 páginasContabilidad de SociedadesPlacida AriAún no hay calificaciones

- 04-Practicas HotelerasDocumento4 páginas04-Practicas HotelerasFernando Crespo OrellanaAún no hay calificaciones

- Libro DiarioDocumento45 páginasLibro DiarioPedro PeraltaAún no hay calificaciones

- Que Es La UFVsDocumento9 páginasQue Es La UFVsMiguel Saavedra0% (2)

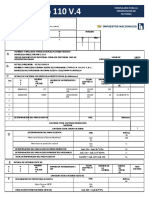

- Formulario 110 V.4: Formulario para La Presentacion de FacturasDocumento4 páginasFormulario 110 V.4: Formulario para La Presentacion de FacturasWilber Aguilera CabralAún no hay calificaciones

- EJERCICIO 3 ASOCIACION aCCIDENTALDocumento1 páginaEJERCICIO 3 ASOCIACION aCCIDENTALBrisna Cruz Ramirez100% (2)

- Formulario 608 (1) ActualizadoDocumento1 páginaFormulario 608 (1) ActualizadoCla - B0% (1)

- Practica #1-2-3 S.A. - 2021Documento1 páginaPractica #1-2-3 S.A. - 2021Kiara Karina Espinoza Laura100% (1)

- Práctica Resuelto ContaDocumento3 páginasPráctica Resuelto ContaLuckAún no hay calificaciones

- Asientos de AjusteDocumento20 páginasAsientos de Ajustegalakctus atomico eterno2.00% (1)

- Guia IV Asientos de Ajustes y CierreDocumento14 páginasGuia IV Asientos de Ajustes y CierreDaniel BarrenaAún no hay calificaciones

- Sistema de Contabilidad Preguntas y ProblemasDocumento8 páginasSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Amy Galeano - Gerson Reyes - Tarea ParejasDocumento27 páginasAmy Galeano - Gerson Reyes - Tarea ParejasPamela GaleanoAún no hay calificaciones

- Presentación 6Documento41 páginasPresentación 6Davinia ValentinovaAún no hay calificaciones

- Contabilidad FinancieraDocumento8 páginasContabilidad FinancieraOlivares PaoAún no hay calificaciones

- TD 1150Documento178 páginasTD 1150Ruben ChavezAún no hay calificaciones

- Unidad de Fomento de La ViviendaDocumento1 páginaUnidad de Fomento de La ViviendaRuben ChavezAún no hay calificaciones

- Plan de CuentasDocumento6 páginasPlan de CuentasRuben ChavezAún no hay calificaciones

- Pago VTRDocumento2 páginasPago VTRVicente Pardo GonzalezAún no hay calificaciones

- Ecuador Registró Inflación deDocumento3 páginasEcuador Registró Inflación deAndres VerdugoAún no hay calificaciones

- Estados Financieros ReexpresadosDocumento1 páginaEstados Financieros ReexpresadosRocIo ZuvIetaAún no hay calificaciones

- Matriz de Licenciamiento Vigente Enero 2011 v1 0Documento4 páginasMatriz de Licenciamiento Vigente Enero 2011 v1 0Juan Rojas MesiasAún no hay calificaciones

- Deuda Externa VenezolanaDocumento4 páginasDeuda Externa VenezolanaanthopgAún no hay calificaciones

- Evaluación Módulo I - TributaciónDocumento2 páginasEvaluación Módulo I - TributaciónGuilleAún no hay calificaciones

- Las Muchas Formas de Referirse Al DINERODocumento3 páginasLas Muchas Formas de Referirse Al DINEROabresesamoAún no hay calificaciones

- Fuentes Economicas de GuatemalaDocumento5 páginasFuentes Economicas de GuatemalaELIZABETH0% (1)

- RT17Documento84 páginasRT17Hector CamayaAún no hay calificaciones

- Crecimiento Economico - PeruDocumento7 páginasCrecimiento Economico - PerumiguelAún no hay calificaciones

- Evaluacion Modulo I, II y IIIDocumento6 páginasEvaluacion Modulo I, II y IIIAngel IsraelAún no hay calificaciones

- Taller Unidad 3 Interés CompuestoDocumento1 páginaTaller Unidad 3 Interés Compuestoalexanderms30Aún no hay calificaciones

- (V 0.0) NIC-1 Presentación de Estados FinancierosDocumento24 páginas(V 0.0) NIC-1 Presentación de Estados FinancierosGabriela GomezAún no hay calificaciones

- Preguntas Modulo 1Documento3 páginasPreguntas Modulo 1Salvador Acuna TorresAún no hay calificaciones

- Taller 1 Financieras 2016-2Documento3 páginasTaller 1 Financieras 2016-2Licht BelmortAún no hay calificaciones

- Clasificación de Cuentas Pertinentes A Los Ratios FinancierosDocumento27 páginasClasificación de Cuentas Pertinentes A Los Ratios FinancierosMary Ivett MilagrosAún no hay calificaciones

- Notificacion y Acuerdo de Pago DatacreditoDocumento2 páginasNotificacion y Acuerdo de Pago DatacreditoSandra CobaledaAún no hay calificaciones

- Guia Matematicas FinancierasDocumento15 páginasGuia Matematicas Financierasosc sanz100% (3)

- Articulo Elemento Actividades Economicas Elianni CarrizoDocumento14 páginasArticulo Elemento Actividades Economicas Elianni CarrizoAnabella CasalinsAún no hay calificaciones

- Breve Historia de La UvrDocumento5 páginasBreve Historia de La UvrEdinson Acosta GómezAún no hay calificaciones

- George Soros y La Crisis Del EuroDocumento3 páginasGeorge Soros y La Crisis Del EurogorilenAún no hay calificaciones

- PC2 Formulacion de Proyectos 2020-BDocumento5 páginasPC2 Formulacion de Proyectos 2020-BSebastian AlarconAún no hay calificaciones