0% encontró este documento útil (0 votos)

751 vistas3 páginasEcuaciones y Hechos Contables Básicos

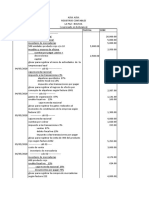

Este documento presenta conceptos básicos de contabilidad como el balance general, estado de resultados, ecuaciones patrimoniales y partida doble. Explica las diferencias entre hechos contables permutativos y modificativos, y cómo afectan al patrimonio. También incluye ejemplos numéricos de transacciones comerciales y sus registros contables correspondientes.

Cargado por

LuckDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

751 vistas3 páginasEcuaciones y Hechos Contables Básicos

Este documento presenta conceptos básicos de contabilidad como el balance general, estado de resultados, ecuaciones patrimoniales y partida doble. Explica las diferencias entre hechos contables permutativos y modificativos, y cómo afectan al patrimonio. También incluye ejemplos numéricos de transacciones comerciales y sus registros contables correspondientes.

Cargado por

LuckDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd