También podría gustarte

- Evaluaciones Matematica Financiera I y IiDocumento7 páginasEvaluaciones Matematica Financiera I y IiAnnais Morales100% (2)

- El Silencio Del Asesino Lopez Narvaez ConchaDocumento77 páginasEl Silencio Del Asesino Lopez Narvaez ConchaAlberto Loren83% (6)

- Actividad Evaluativa Eje 2 AUDITORIA DE GESTIONDocumento12 páginasActividad Evaluativa Eje 2 AUDITORIA DE GESTIONNataly Morales100% (1)

- Progrmas y Guias de Auditoria Activo CorrienteDocumento42 páginasProgrmas y Guias de Auditoria Activo CorrienteKarolina Mlz33% (3)

- Memorandum de Planificacion de AuditoriaDocumento6 páginasMemorandum de Planificacion de AuditoriaRubira Fernanda Sandoval Leon71% (17)

- Ejercicios Actividad 2.4Documento28 páginasEjercicios Actividad 2.4Cristhian Andres Suarez0% (1)

- Auditoria General ACA IDocumento12 páginasAuditoria General ACA ISanti Claros100% (1)

- Propuesta Servicios Profesionales de Auditoría ExternaDocumento13 páginasPropuesta Servicios Profesionales de Auditoría ExternaFey MurrayAún no hay calificaciones

- Informe de Auditoria InternaDocumento15 páginasInforme de Auditoria InternafernandoAún no hay calificaciones

- Auditoria AdministrativaDocumento84 páginasAuditoria AdministrativaJuan Carpintero82% (11)

- Introduccion Auditoria de GestionDocumento7 páginasIntroduccion Auditoria de GestionHoracio Corvalan PinoAún no hay calificaciones

- Testimonio de Constitucion NDocumento1 páginaTestimonio de Constitucion NOmar Milton Condori PeñaAún no hay calificaciones

- Diseno y Aplicacion Modelo Auditoria Gestion Empresa ComercialDocumento7 páginasDiseno y Aplicacion Modelo Auditoria Gestion Empresa ComercialJULIO WERNER CERNA CORTEZAún no hay calificaciones

- Taller Eje 2 Planeación de La Auditoría de GestiónDocumento18 páginasTaller Eje 2 Planeación de La Auditoría de GestiónSergio Miguel Calderon GonzalezAún no hay calificaciones

- Auditoría 6.1Documento9 páginasAuditoría 6.1Eva HdezAún no hay calificaciones

- Diseno Programa Auditoria Financiera 290108Documento48 páginasDiseno Programa Auditoria Financiera 290108Carlos Manuel Xar Simón ManoloAún no hay calificaciones

- Ape 2 Grupo 4Documento73 páginasApe 2 Grupo 4Jarell GarciaAún no hay calificaciones

- Cartilla Elementos de La Auditoría Interna y La Auditoría ExternaDocumento13 páginasCartilla Elementos de La Auditoría Interna y La Auditoría Externanorida galvisAún no hay calificaciones

- Tema 16 ADE Febrero 2022Documento11 páginasTema 16 ADE Febrero 2022JulianAún no hay calificaciones

- Actividad 3 - AuditoríaDocumento7 páginasActividad 3 - AuditoríaDeisy CarreñoAún no hay calificaciones

- Auditoria OperativaDocumento77 páginasAuditoria OperativaCecilia Navarrete67% (3)

- Diagnóstico y Planeación de La Auditoria Administrativa, de Acuerdo Con El Análisis FactorialDocumento19 páginasDiagnóstico y Planeación de La Auditoria Administrativa, de Acuerdo Con El Análisis FactorialEMILSEAún no hay calificaciones

- p1 Conceptos Generales CMVDocumento21 páginasp1 Conceptos Generales CMVClaudio Moreno VargasAún no hay calificaciones

- Pc2 Xy S.A. - Los AuditoresDocumento14 páginasPc2 Xy S.A. - Los AuditoresAnderson Lizarbe JimenezAún no hay calificaciones

- Generalidades de Control InternoDocumento15 páginasGeneralidades de Control Internogina andreaAún no hay calificaciones

- Control de GestiónDocumento13 páginasControl de GestióndanilsonAún no hay calificaciones

- Autoinstruccional de AuditoriaDocumento23 páginasAutoinstruccional de AuditoriaANDREA VALENTIN NARVAEZ LOORAún no hay calificaciones

- M - 1 Auditoria OperacionalDocumento52 páginasM - 1 Auditoria OperacionalLindamar Fernández AurisAún no hay calificaciones

- C1e2 Reporte de InvestigaciónDocumento26 páginasC1e2 Reporte de InvestigaciónCAROL GUADALUPE RUIZ BOBADILLAAún no hay calificaciones

- Auditoría Operativa - Auditoría AdministrativaDocumento69 páginasAuditoría Operativa - Auditoría AdministrativaOscar Velasco Velasquez100% (2)

- El Proceso de La Auditoria Financiera y AdministrativaDocumento6 páginasEl Proceso de La Auditoria Financiera y AdministrativaDIEGO PROAÑOAún no hay calificaciones

- Auditoria AdministrativaDocumento23 páginasAuditoria AdministrativaSergio Gonzalo Tucto Baquedano100% (1)

- AUDITORIA INTERA CuestionarioDocumento3 páginasAUDITORIA INTERA CuestionarioAudrys MejiaAún no hay calificaciones

- Auditoria InternaDocumento8 páginasAuditoria InternaJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Ensayo Primer Parcial Auditoria IIDocumento8 páginasEnsayo Primer Parcial Auditoria IIYormeri Lopez MoralesAún no hay calificaciones

- Auditoria Integral KARENDocumento22 páginasAuditoria Integral KARENLidya DuqueAún no hay calificaciones

- Tarea1 - Auditoría y Control InternoDocumento12 páginasTarea1 - Auditoría y Control InternoDaniellaAún no hay calificaciones

- Planeación de La Auditoria AdministrativaDocumento18 páginasPlaneación de La Auditoria AdministrativaSofy LandazabalAún no hay calificaciones

- Auditoria JulioDocumento18 páginasAuditoria Julioarelis SALINASAún no hay calificaciones

- Clase 05Documento10 páginasClase 05Emily BonaviaAún no hay calificaciones

- Trabajo Final AuditoriaDocumento53 páginasTrabajo Final AuditoriaGenesis Neris Lebron100% (1)

- Informe CosoDocumento19 páginasInforme CosoCarmen Garzón100% (4)

- Actividad 2 Cartilla Guía de Auditoria y Control InternoDocumento10 páginasActividad 2 Cartilla Guía de Auditoria y Control InternoCésar Augusto Escobar GómezAún no hay calificaciones

- La Auditoria Administrativa Aplicado Al Instituto Tecnologico PeruanoDocumento6 páginasLa Auditoria Administrativa Aplicado Al Instituto Tecnologico PeruanoCarlos Miguel ChavezAún no hay calificaciones

- Auditoría Operativa - Trabajo EscritoDocumento23 páginasAuditoría Operativa - Trabajo EscritoEugenia HowellAún no hay calificaciones

- Examen Administracion y Modelo de Negocio.Documento14 páginasExamen Administracion y Modelo de Negocio.Catalina MarchesiAún no hay calificaciones

- Grupo Exito - Auditoria y AseguramientoDocumento10 páginasGrupo Exito - Auditoria y AseguramientoMartha DiazAún no hay calificaciones

- Auditoria OperativaDocumento16 páginasAuditoria OperativaAbel CastroAún no hay calificaciones

- Tarea4 Grupo 112001 675Documento19 páginasTarea4 Grupo 112001 675Johan RodriguezAún no hay calificaciones

- Investigacion 3Documento27 páginasInvestigacion 3ARUQUIPA VARGAS SHARAY LUZMARYAún no hay calificaciones

- Plan de Auditoria DetalladoDocumento22 páginasPlan de Auditoria DetalladoMichelle VivancoAún no hay calificaciones

- AuditoríaDocumento7 páginasAuditoríaValitos RomeroAún no hay calificaciones

- S1 - Apoyo Clases - Martes 18.08Documento37 páginasS1 - Apoyo Clases - Martes 18.08LUIS ALBERTO MORENO GONZALEZAún no hay calificaciones

- MARCO TEORICO Proyecto InvestigaciónDocumento20 páginasMARCO TEORICO Proyecto InvestigaciónYamily PeregrinoAún no hay calificaciones

- Actividad 2 Auditoria y Control InternoDocumento14 páginasActividad 2 Auditoria y Control Internodaniela navarroAún no hay calificaciones

- TRABAJO 1 - Análisis de La Empresa - EDIWN CAYULLADocumento33 páginasTRABAJO 1 - Análisis de La Empresa - EDIWN CAYULLAedwincayuAún no hay calificaciones

- AUDITORIADocumento18 páginasAUDITORIAROCIO MALISINAún no hay calificaciones

- Metodos de Análisis Financieros - Grupo 3Documento12 páginasMetodos de Análisis Financieros - Grupo 3indira1975Aún no hay calificaciones

- Conceptos Basicos Sobre AuditoriaDocumento6 páginasConceptos Basicos Sobre AuditoriaLuis Fernando Jaimes RiveraAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoAnete SeraquinoAún no hay calificaciones

- Auditoria Trabajo FinalDocumento8 páginasAuditoria Trabajo Finalabi nuñezAún no hay calificaciones

- Alexandra - Reyes - 100578248 - Auditoria Interna. (Unidad 1)Documento5 páginasAlexandra - Reyes - 100578248 - Auditoria Interna. (Unidad 1)ayuntamientomaimon16.20Aún no hay calificaciones

- Auditoria Susuki Coban S.A. CancheDocumento179 páginasAuditoria Susuki Coban S.A. CancheERIK BALDOMERO JUAREZ CUCAún no hay calificaciones

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- Auditoria Cajamarca FDocumento28 páginasAuditoria Cajamarca FMiguelGómezAún no hay calificaciones

- Taller n2 ListoDocumento5 páginasTaller n2 ListoSEBASTIAN ALEJANDRO MONSALVES MONTEROAún no hay calificaciones

- Tabla de Perfil Auditor NocturnoDocumento3 páginasTabla de Perfil Auditor NocturnoRaúlVelázquezGómezAún no hay calificaciones

- Ejercicio 45 - DR PepperDocumento14 páginasEjercicio 45 - DR PeppernormaAún no hay calificaciones

- Jara, Ramos y Rodriguez Gonzales - TESIS - 2017Documento130 páginasJara, Ramos y Rodriguez Gonzales - TESIS - 2017daniel.mateo.cabrera.julianAún no hay calificaciones

- Informe Ambito de Aplicación IGV Caso Funeraria - Andree TudelaDocumento20 páginasInforme Ambito de Aplicación IGV Caso Funeraria - Andree Tudelaiurispertottem100% (2)

- Seminario de Alta Dirección - Grupo ArgosDocumento24 páginasSeminario de Alta Dirección - Grupo ArgosManuel MazariegosAún no hay calificaciones

- Documento Tecnico CriptomonedasDocumento48 páginasDocumento Tecnico CriptomonedasEdwards Infante ArellanoAún no hay calificaciones

- DPC-10 Ajuste Por Inflación en VENEZUELADocumento4 páginasDPC-10 Ajuste Por Inflación en VENEZUELARosalindaAún no hay calificaciones

- PE298Gv3 Mini Plan FinancieroDocumento9 páginasPE298Gv3 Mini Plan FinancieroOscar Enrique LayaAún no hay calificaciones

- C-1064-01 (Estado Social de Derecho)Documento99 páginasC-1064-01 (Estado Social de Derecho)Jennifer Paola CabreraAún no hay calificaciones

- Gestionando Mi Empresa Avanzado 1Documento151 páginasGestionando Mi Empresa Avanzado 1Jose Antonio Caico100% (1)

- Hoja de Trabajo Comercial Tamanaco 8 ColumnasDocumento37 páginasHoja de Trabajo Comercial Tamanaco 8 ColumnasJose ManuelAún no hay calificaciones

- Lean Start Up Capitulo 1 y 2Documento22 páginasLean Start Up Capitulo 1 y 2Sheylla RojasAún no hay calificaciones

- Flujo de Caja para ObraDocumento2 páginasFlujo de Caja para ObraJaimeFlorianBartolomePallacaAún no hay calificaciones

- Maestria Administracion FinancieraDocumento5 páginasMaestria Administracion FinancieraDanielaAún no hay calificaciones

- Principio de EntidadDocumento9 páginasPrincipio de Entidadotto lunaAún no hay calificaciones

- La Diferencia Entre Ahorrar e InvertirDocumento2 páginasLa Diferencia Entre Ahorrar e InvertirMariaHerminiaAún no hay calificaciones

- Módulo 1. Actividad 2. Resolución de Problemas de Aplicación. Laboratorio de Funciones y Sus GráficasDocumento6 páginasMódulo 1. Actividad 2. Resolución de Problemas de Aplicación. Laboratorio de Funciones y Sus GráficasAngel EscamillaAún no hay calificaciones

- Notas de Duke EnergyDocumento59 páginasNotas de Duke EnergyRosaMoranteAún no hay calificaciones

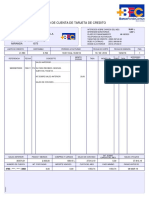

- Estado de Cuenta de Tarjeta de Credito Ronald/YuncosaDocumento2 páginasEstado de Cuenta de Tarjeta de Credito Ronald/YuncosaronaldyuncosaAún no hay calificaciones

- 21 Guia Comprobantes FiscalesDocumento8 páginas21 Guia Comprobantes FiscalesEdileniaMateoQuezadaAún no hay calificaciones

- 10.3 Tarea Semana 10Documento5 páginas10.3 Tarea Semana 10Alan PolvonAún no hay calificaciones

- Ejercicio A Resolver 2Documento2 páginasEjercicio A Resolver 2DavidAún no hay calificaciones

- DDJJ Ij 01 2020Documento3 páginasDDJJ Ij 01 2020José Ramón Moya CabreraAún no hay calificaciones

- Capacidad Económica y Jurisprudencia Del Tribunal ConstitucionalDocumento3 páginasCapacidad Económica y Jurisprudencia Del Tribunal ConstitucionalRuthycita TafurAún no hay calificaciones