También podría gustarte

- Caso Flujos de Caja Con Inflacion (Formato) 2021Documento14 páginasCaso Flujos de Caja Con Inflacion (Formato) 2021PiaLauraQuispeLozanoAún no hay calificaciones

- Modelo Presupuesto de CapitalDocumento13 páginasModelo Presupuesto de CapitalAnilú Alvarez100% (1)

- Trabajo - Costo de Emision de BonosDocumento12 páginasTrabajo - Costo de Emision de BonosMartin BMAún no hay calificaciones

- Ejercicios Completos Capitulo 6 MDocumento120 páginasEjercicios Completos Capitulo 6 MVerónica YacelgaAún no hay calificaciones

- Tarea Semana 4Documento21 páginasTarea Semana 4Camila SanchezAún no hay calificaciones

- Taller 5 Solucion Segundo ParcialDocumento4 páginasTaller 5 Solucion Segundo ParcialAndy Chilán RiveraAún no hay calificaciones

- Taller Administracion de ProyectosDocumento9 páginasTaller Administracion de ProyectosLUIS SEBASTIAN IGUA URBANO100% (1)

- TareaDocumento8 páginasTareaKaty SocasiAún no hay calificaciones

- Solucion Practica Dirigida ProyectosDocumento10 páginasSolucion Practica Dirigida ProyectosSARA MERINOAún no hay calificaciones

- Finanzas3SolucionLab.2(ProyectosExitosos)Documento4 páginasFinanzas3SolucionLab.2(ProyectosExitosos)José Ricardo Godoy moralesAún no hay calificaciones

- Caso Dirección de PresupuestosDocumento23 páginasCaso Dirección de PresupuestosNicole VillarrealAún no hay calificaciones

- LAB.4 Proyectos de InversionDocumento4 páginasLAB.4 Proyectos de Inversionenic510Aún no hay calificaciones

- Formula Valor ActualDocumento35 páginasFormula Valor ActualPablo CarazoAún no hay calificaciones

- Finanzas 3 Solucion Lab. 2 Proyectos ExitososDocumento4 páginasFinanzas 3 Solucion Lab. 2 Proyectos Exitososjose jose perezAún no hay calificaciones

- Finanzas3SolucionLab 2 (ProyectosExitosos)Documento4 páginasFinanzas3SolucionLab 2 (ProyectosExitosos)Perla CaceresAún no hay calificaciones

- Flujo de FondosDocumento8 páginasFlujo de FondosLady SalinasAún no hay calificaciones

- CheckList RAuto Requerimientos Factibilidad FinancieraDocumento1 páginaCheckList RAuto Requerimientos Factibilidad FinancieraClaudia Barrera de VillatoroAún no hay calificaciones

- 1 - Caso Libro PLANTILLA - VAN, TIR, Coste de Capital, Estimación FNCDocumento5 páginas1 - Caso Libro PLANTILLA - VAN, TIR, Coste de Capital, Estimación FNCcarlota jmAún no hay calificaciones

- Solución Quiz 1Documento12 páginasSolución Quiz 1Facundo MoronoAún no hay calificaciones

- Estado de La Situación FinancieraDocumento5 páginasEstado de La Situación Financieranatalia restrepoAún no hay calificaciones

- Dirección Financiera Año 1-2Documento8 páginasDirección Financiera Año 1-2Diana Díaz PeñaAún no hay calificaciones

- Casos Cap 6Documento11 páginasCasos Cap 6VVVVVVVVVVVVVVAún no hay calificaciones

- Caso 2 - FinanzasDocumento20 páginasCaso 2 - FinanzasJoha Mora100% (1)

- Auto Direccion y Planificcaion EstratregicaDocumento8 páginasAuto Direccion y Planificcaion EstratregicaCamilaReveremd100% (1)

- Estado Financiero Proyección 5 AñosDocumento5 páginasEstado Financiero Proyección 5 Añosmis trabajosAún no hay calificaciones

- PetroleraDocumento17 páginasPetroleraAGUSTIN VICTOR BERGOGLIOAún no hay calificaciones

- Finanzas ProyectoDocumento4 páginasFinanzas ProyectoBeatriz SánchezAún no hay calificaciones

- Examen Parcial 201316389 Walter Otoniel Garcia BarriosDocumento16 páginasExamen Parcial 201316389 Walter Otoniel Garcia BarriosWallyAún no hay calificaciones

- Libro1 - PoyeccionesDocumento3 páginasLibro1 - Poyeccionesjessica maribelAún no hay calificaciones

- Flujo de CajaDocumento8 páginasFlujo de CajaDaniel SavedreAún no hay calificaciones

- Caso Zapatex SAA Caso Control ExamenDocumento51 páginasCaso Zapatex SAA Caso Control ExamenJiame DelgadoAún no hay calificaciones

- OPV SDC datos Estados diversasDocumento5 páginasOPV SDC datos Estados diversasclaudia aguillonAún no hay calificaciones

- Bloquería financiera 5 añosDocumento26 páginasBloquería financiera 5 añosVITE50% (2)

- Taller Mi FrutaDocumento7 páginasTaller Mi FrutaANGELY NICOLLE MALLUNGO MENESESAún no hay calificaciones

- FlujoCajaAnálisisProyectoProducción10AñosDocumento9 páginasFlujoCajaAnálisisProyectoProducción10AñosCristhian BeizagaAún no hay calificaciones

- Actividad 5 Formato Presentación Estudio Financiero - 2020Documento8 páginasActividad 5 Formato Presentación Estudio Financiero - 2020yessica valderramaAún no hay calificaciones

- Informe Calculo Valor de La EmpresaDocumento5 páginasInforme Calculo Valor de La EmpresaAlejandro DazaAún no hay calificaciones

- Inversion Con y Sin Financiaiento-FFDocumento4 páginasInversion Con y Sin Financiaiento-FFLucio IbañezAún no hay calificaciones

- GPLN U3 A2 JucpDocumento9 páginasGPLN U3 A2 Jucpnrm.glrozAún no hay calificaciones

- Warner Trabajo de CostosDocumento10 páginasWarner Trabajo de CostosManuel FerreyraAún no hay calificaciones

- Análisis financiero variables proyectoDocumento26 páginasAnálisis financiero variables proyectoDannis Omar Campos ZavaletaAún no hay calificaciones

- 1.2resolucion Ejercicios t3Documento2 páginas1.2resolucion Ejercicios t3frank fiencoAún no hay calificaciones

- Ejercicios Unidad 4 - 1102217Documento9 páginasEjercicios Unidad 4 - 1102217Gabriela GenaoAún no hay calificaciones

- Ismael Ortega A00002415Documento8 páginasIsmael Ortega A00002415Ismael OrtegaAún no hay calificaciones

- Formulas de Formulacion y Evaluacion de ProyectosDocumento11 páginasFormulas de Formulacion y Evaluacion de ProyectosVero HernandezAún no hay calificaciones

- Van y Tir 2024Documento25 páginasVan y Tir 2024alejandramoransomozaAún no hay calificaciones

- Diario 9 PrototipoDocumento5 páginasDiario 9 PrototipoProject ElizabethAún no hay calificaciones

- Problemas de Capital de TrabajoDocumento11 páginasProblemas de Capital de TrabajoAna YauAún no hay calificaciones

- Analisis V y HDocumento5 páginasAnalisis V y HOhel EscobarAún no hay calificaciones

- Anexo ProyeccionDocumento13 páginasAnexo ProyeccionJohanna ForeroAún no hay calificaciones

- Caso Carteras CompletoDocumento13 páginasCaso Carteras CompletoJoel Fuentes BendezuAún no hay calificaciones

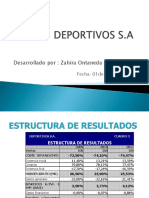

- Caso Deportivo S.A 2Documento10 páginasCaso Deportivo S.A 2FernandoAún no hay calificaciones

- El Pinar SaDocumento11 páginasEl Pinar SaMatias NicolasAún no hay calificaciones

- Ayudantia Flujo de CajaDocumento11 páginasAyudantia Flujo de Cajaantonio “kiteantonio” chamorroAún no hay calificaciones

- Empresa Existente CD Proyecto NuevoDocumento6 páginasEmpresa Existente CD Proyecto NuevoAdolfo MonarAún no hay calificaciones

- Ta 4Documento3 páginasTa 4flavio.delaguilaAún no hay calificaciones

- Caso Balwdin (Resuelto)Documento8 páginasCaso Balwdin (Resuelto)valeria torricoAún no hay calificaciones

- Estructura Analisis FinancieroDocumento12 páginasEstructura Analisis FinancieroAlisson Adanaque DiosesAún no hay calificaciones

- 12.trabajo de Aula - Plan de FinanciamientoDocumento3 páginas12.trabajo de Aula - Plan de FinanciamientoKATHERIN IBETH CAYAO PEREZAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Caso 5 Crocs Inc JNLDocumento3 páginasCaso 5 Crocs Inc JNLNataly Rosemary Coello ManceroAún no hay calificaciones

- Caso MarriotDocumento10 páginasCaso MarriotNataly Rosemary Coello ManceroAún no hay calificaciones

- PROBLEM SET 2 DefDocumento13 páginasPROBLEM SET 2 DefNataly Rosemary Coello ManceroAún no hay calificaciones

- Dbeber 1Documento2 páginasDbeber 1Nataly Rosemary Coello ManceroAún no hay calificaciones

- El Enigma de BrasilDocumento1 páginaEl Enigma de BrasilNataly Rosemary Coello ManceroAún no hay calificaciones

- Deber MarriottDocumento21 páginasDeber MarriottNataly Rosemary Coello ManceroAún no hay calificaciones

- Resolucion Caso AmeritradeDocumento4 páginasResolucion Caso AmeritradeNataly Rosemary Coello ManceroAún no hay calificaciones

- Resolucion Problem Set 1Documento24 páginasResolucion Problem Set 1Nataly Rosemary Coello ManceroAún no hay calificaciones

- Caso TristarDocumento13 páginasCaso TristarNataly Rosemary Coello ManceroAún no hay calificaciones

- Analisis CasoDocumento3 páginasAnalisis CasoNataly Rosemary Coello ManceroAún no hay calificaciones

- Ensayo ArgumentativoDocumento6 páginasEnsayo ArgumentativoNataly Rosemary Coello ManceroAún no hay calificaciones

- Reglamento General A La Ley Orgánica de PrevenciónDocumento17 páginasReglamento General A La Ley Orgánica de PrevenciónNataly Rosemary Coello ManceroAún no hay calificaciones

- 2.2. Ciclo de ComprasDocumento29 páginas2.2. Ciclo de ComprasJose Juan Gomez Ferrer100% (3)

- 2.2. Ciclo de ComprasDocumento29 páginas2.2. Ciclo de ComprasJose Juan Gomez Ferrer100% (3)

- Exposicion de Patrimonio TécnicoDocumento12 páginasExposicion de Patrimonio TécnicoNataly Rosemary Coello ManceroAún no hay calificaciones

- Enamorada de DanielDocumento2 páginasEnamorada de DanielMau AlbornozAún no hay calificaciones

- Manual Impuesto A La Renta Garcia MullinDocumento211 páginasManual Impuesto A La Renta Garcia MullinHebert Laguna70% (10)

- Analisis - de - EEFF - YURA S.ADocumento5 páginasAnalisis - de - EEFF - YURA S.ARafael justo roqueAún no hay calificaciones

- Baja Activo FijoDocumento4 páginasBaja Activo Fijopierce26Aún no hay calificaciones

- Caso Final MextechDocumento8 páginasCaso Final Mextechhoracioalexander60% (5)

- Jeancarlo Henri Tesis Bachiller 2016 AdinaDocumento133 páginasJeancarlo Henri Tesis Bachiller 2016 AdinaJeanette CcalaAún no hay calificaciones

- Gabinete Lopez-Santiago 470Documento6 páginasGabinete Lopez-Santiago 470Yemfer Cppa HmbrsiAún no hay calificaciones

- AlFA TALLER CONTABLEDocumento167 páginasAlFA TALLER CONTABLEdiana4paola4buitragoAún no hay calificaciones

- Guia Punto 3.3.1. Profe Eliecer Cuadros SinopticosDocumento11 páginasGuia Punto 3.3.1. Profe Eliecer Cuadros Sinopticosdaisylorena garces perezAún no hay calificaciones

- Clasificación y tipos de tributos según su naturalezaDocumento9 páginasClasificación y tipos de tributos según su naturalezaRicardo Jose PirelaAún no hay calificaciones

- Allied Food Products Estado de Resultados y Balance General Presupuesto 20x3Documento10 páginasAllied Food Products Estado de Resultados y Balance General Presupuesto 20x3Anthony CadenaAún no hay calificaciones

- Lab. 4, Presupuestos de CapitalDocumento5 páginasLab. 4, Presupuestos de CapitalJonathan SosaAún no hay calificaciones

- Planilla de PagoDocumento64 páginasPlanilla de Pagoanabella_24Aún no hay calificaciones

- Modulo 04 CONTABILIDAD FINANCIERADocumento8 páginasModulo 04 CONTABILIDAD FINANCIERAYero Garay DiazAún no hay calificaciones

- Ejercicioclase 11Documento25 páginasEjercicioclase 11Montserrat RoqueAún no hay calificaciones

- Resumen 1er Parcial Teoría Contable Campos UBADocumento9 páginasResumen 1er Parcial Teoría Contable Campos UBAJuan PabloAún no hay calificaciones

- Gnu CashDocumento150 páginasGnu CashErie Pérez VásquezAún no hay calificaciones

- CAPÍTULO 7 Inversiones y FinanciamientoDocumento21 páginasCAPÍTULO 7 Inversiones y FinanciamientoLuisAún no hay calificaciones

- Practica Calificada 1 - Sistema de Costeo Por Órdenes ADocumento3 páginasPractica Calificada 1 - Sistema de Costeo Por Órdenes AmichaelAún no hay calificaciones

- Rol de Pagos Sistematizacion 02-02-17Documento8 páginasRol de Pagos Sistematizacion 02-02-17Jessi PárragaAún no hay calificaciones

- Análisis financiero hotel OscarDocumento33 páginasAnálisis financiero hotel OscarNatalia GrisalesAún no hay calificaciones

- TareaDocumento7 páginasTareaLina Bayona OvalleAún no hay calificaciones

- Walmart y Su Utilidad Por Acción y Su Ebitda en Los Últimos Cinco AñosDocumento4 páginasWalmart y Su Utilidad Por Acción y Su Ebitda en Los Últimos Cinco AñosKatia SalazarAún no hay calificaciones

- Ejemplo de Apalancamiento 2Documento4 páginasEjemplo de Apalancamiento 2johannaAún no hay calificaciones

- Unidad 2 Fase 3 Claudia Alejandra MartinezDocumento12 páginasUnidad 2 Fase 3 Claudia Alejandra MartinezAle MvAún no hay calificaciones

- Comprobante Pago 9Documento1 páginaComprobante Pago 9Marlene GonzálezAún no hay calificaciones

- Tarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFDocumento11 páginasTarea 3 - Presentar Informe Con La Solución de Los Problemas Costeo de Productos - Grupo - 212018 - 9 PDFRojas JuanjoseAún no hay calificaciones

- Analisis Financiero de BimboDocumento24 páginasAnalisis Financiero de BimboCARLOS JULIO URREGO BELTRANAún no hay calificaciones

- Monografia EL TAMBODocumento4 páginasMonografia EL TAMBOsofia0% (2)