También podría gustarte

- Diagrama ABCDocumento6 páginasDiagrama ABCRicardo MendezAún no hay calificaciones

- Diagrama de ABCDocumento10 páginasDiagrama de ABCJohana Ruiz100% (1)

- Consulta 02-Diagrama-AbcDocumento8 páginasConsulta 02-Diagrama-AbcRicardo MendezAún no hay calificaciones

- Informe Abc Costos y PresupuestosDocumento6 páginasInforme Abc Costos y PresupuestosCarlos Andres Garcia ValenciaAún no hay calificaciones

- Costos Abc-AbmDocumento16 páginasCostos Abc-AbmOrfa Sarali García MontalvánAún no hay calificaciones

- Informe Manufactura VSMDocumento22 páginasInforme Manufactura VSMDiego LópezAún no hay calificaciones

- Costos AbcDocumento7 páginasCostos AbcALEJANDRO PERALTA MONTENEGROAún no hay calificaciones

- Administración de Costos (ABC)Documento7 páginasAdministración de Costos (ABC)Diusdelys OliverosAún no hay calificaciones

- Administración de Costos (ABC) .Documento7 páginasAdministración de Costos (ABC) .Diusdelys OliverosAún no hay calificaciones

- Diagrama de Pareto y de FlujoDocumento15 páginasDiagrama de Pareto y de FlujoMaria Del Valle CañizalezAún no hay calificaciones

- Artículo 1 SimulaciónDocumento5 páginasArtículo 1 SimulaciónXimena ManzanoAún no hay calificaciones

- Costos ABCDocumento14 páginasCostos ABCGloria Veronica Huancahuire ChallaAún no hay calificaciones

- Trabajo de Costos ABC Con Caso PracticoDocumento26 páginasTrabajo de Costos ABC Con Caso PracticoDennise PalaciosAún no hay calificaciones

- Universidad Autonoma de NayaritDocumento7 páginasUniversidad Autonoma de NayaritDANIELA ELIZABETH PARRA DOMINGUEZAún no hay calificaciones

- Ensayo de Costos ABCDocumento9 páginasEnsayo de Costos ABCTany The-bestAún no hay calificaciones

- El diagrama de Ishikawa: Solucionar los problemas desde su raízDe EverandEl diagrama de Ishikawa: Solucionar los problemas desde su raízCalificación: 4 de 5 estrellas4/5 (23)

- ABCDocumento8 páginasABCLiliana Elizabeth Idrovo SanchezAún no hay calificaciones

- Cap 04 AdmonCostoABCDocumento58 páginasCap 04 AdmonCostoABCEliecer Campos CárdenasAún no hay calificaciones

- Semana 7 Modelo ABCDocumento7 páginasSemana 7 Modelo ABCByron AlvaradoAún no hay calificaciones

- Trabajo Final de Calidad TotalDocumento19 páginasTrabajo Final de Calidad TotalGerson QuispeAún no hay calificaciones

- 3.3 Cuestionario Unidad 3Documento9 páginas3.3 Cuestionario Unidad 3Cesar CabreraAún no hay calificaciones

- Costos ABCDocumento46 páginasCostos ABCJuan Pablo CamargoAún no hay calificaciones

- 76 - Fase 3 - Luis M. CorreaDocumento9 páginas76 - Fase 3 - Luis M. CorreaLuis CorreaAún no hay calificaciones

- Abc EvaDocumento21 páginasAbc EvaeliAún no hay calificaciones

- Costos ABC - Ing Luis Espinoza y Ing Salvador MonsalveDocumento4 páginasCostos ABC - Ing Luis Espinoza y Ing Salvador MonsalveGerman Arias Cisneros100% (37)

- Resumen ABC CostosDocumento3 páginasResumen ABC CostosAdrian Vargas80% (5)

- Antecedentes de Los Costos ABCDocumento34 páginasAntecedentes de Los Costos ABCKatito Hinaru Pigumo100% (2)

- Tema 1 Punto 1Documento9 páginasTema 1 Punto 1Liliana GilAún no hay calificaciones

- Técnicas para Mejorar La CalidadDocumento10 páginasTécnicas para Mejorar La CalidadDjkuin garciaAún no hay calificaciones

- Diagrama de IshikawaDocumento26 páginasDiagrama de IshikawaIza AndreaAún no hay calificaciones

- TrabajoDocumento28 páginasTrabajoAngelica VillaAún no hay calificaciones

- Exposicion 3Documento5 páginasExposicion 3MALAVE FIGUEROA NATALY MISHELLEAún no hay calificaciones

- Costos ABC - FinalDocumento32 páginasCostos ABC - FinalSofia Gonzalez Barbarán100% (2)

- ABM Y ABC PREGUNTAS Contabilidad ESAN PDFDocumento9 páginasABM Y ABC PREGUNTAS Contabilidad ESAN PDFAlexanderAún no hay calificaciones

- ABM Y ABC PREGUNTAS Contabilidad ESAN PDFDocumento9 páginasABM Y ABC PREGUNTAS Contabilidad ESAN PDFAlexander100% (1)

- PREGUNTAS Contabilidad ESAN Diferencias Entre AMB y AMC PDFDocumento9 páginasPREGUNTAS Contabilidad ESAN Diferencias Entre AMB y AMC PDFAlexanderAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Informe Del Proyecto Simulación PDFDocumento15 páginasInforme Del Proyecto Simulación PDFFabianBañoAún no hay calificaciones

- Costo ABC!Documento23 páginasCosto ABC!Nicolás MartínezAún no hay calificaciones

- Resumen ABC 1-10Documento17 páginasResumen ABC 1-10mhajume.961Aún no hay calificaciones

- Tarea 2 - Abc y ActDocumento9 páginasTarea 2 - Abc y ActCinthia TorresAún no hay calificaciones

- Diferencia Entre Costeo Tradicional y Costeo ABCDocumento11 páginasDiferencia Entre Costeo Tradicional y Costeo ABCNick Viera MorenoAún no hay calificaciones

- Braco Ruiz AndersonsPa2 ING - CostosDocumento9 páginasBraco Ruiz AndersonsPa2 ING - CostosANDERSON CESAR BRACO RUIZAún no hay calificaciones

- Informe Costos ABCDocumento20 páginasInforme Costos ABCFrancisco HerediaAún no hay calificaciones

- Monografía Modelo CostosDocumento11 páginasMonografía Modelo CostosCristian NuñezAún no hay calificaciones

- 1.3 DiagnosticoDocumento8 páginas1.3 DiagnosticodavidAún no hay calificaciones

- Laboraatorio # 5 Diagrama de Paretto y Ishikawa (Control de Calidad)Documento8 páginasLaboraatorio # 5 Diagrama de Paretto y Ishikawa (Control de Calidad)CristianCastañedaAún no hay calificaciones

- Avance Costos y PresupuestosDocumento16 páginasAvance Costos y PresupuestosGustavo Londoño MartinezAún no hay calificaciones

- Costos AbcDocumento27 páginasCostos AbcMaria Lizbeth BarreraAún no hay calificaciones

- Gestion de La Calidad - Cranston NissanDocumento24 páginasGestion de La Calidad - Cranston Nissannaki12350% (2)

- Actividad 05-01. 2023. Investigación de CostosDocumento36 páginasActividad 05-01. 2023. Investigación de CostosOmar Ramos 27Aún no hay calificaciones

- Perez - Lopez - Luisangel - Paf - Polleria - Crujientes y PicosoDocumento14 páginasPerez - Lopez - Luisangel - Paf - Polleria - Crujientes y PicosoGONZALES CulqueAún no hay calificaciones

- Grafica Dianne RobayoDocumento7 páginasGrafica Dianne RobayoKAREN FRANCO MALAGONAún no hay calificaciones

- Ensayo Sobre Costos AbcDocumento9 páginasEnsayo Sobre Costos AbcLuz ChavezAún no hay calificaciones

- Actividad 7Documento8 páginasActividad 7Lady Carolina CARVAJAL PINEDAAún no hay calificaciones

- Costos AbcDocumento11 páginasCostos AbcMariCaroAún no hay calificaciones

- Trabajo Grupal Costos AplicadosDocumento7 páginasTrabajo Grupal Costos AplicadosFer GonzalezAún no hay calificaciones

- 222 Teoria Semana N0 11 Costos y Prsupuestos 2022Documento23 páginas222 Teoria Semana N0 11 Costos y Prsupuestos 2022karen stefani de la cruz asparrinAún no hay calificaciones

- Análisis de datos con Power Bi, R-Rstudio y KnimeDe EverandAnálisis de datos con Power Bi, R-Rstudio y KnimeAún no hay calificaciones

- Capacidades Físicas y Habilidades Motrices BásicasDocumento1 páginaCapacidades Físicas y Habilidades Motrices BásicasDany ShiwikAún no hay calificaciones

- Consulta Flotabilidad-EstabilidadDocumento13 páginasConsulta Flotabilidad-EstabilidadDany Shiwik0% (1)

- Programa de Seguridad Carrocerias CopsaDocumento38 páginasPrograma de Seguridad Carrocerias CopsaDany ShiwikAún no hay calificaciones

- Termómetros IndustrialesDocumento13 páginasTermómetros IndustrialesDany Shiwik100% (1)

- Caratula de Electronica BasicaDocumento1 páginaCaratula de Electronica BasicaDany ShiwikAún no hay calificaciones

- Deber #2 Fluidos Shiguango DanielDocumento7 páginasDeber #2 Fluidos Shiguango DanielDany ShiwikAún no hay calificaciones

- Ensayo Sobre El Libro Inteligencia Emocional de Daniel GolemanDocumento1 páginaEnsayo Sobre El Libro Inteligencia Emocional de Daniel GolemanDany ShiwikAún no hay calificaciones

- Consulta Indice de Kata - Shiguango-DanielDocumento6 páginasConsulta Indice de Kata - Shiguango-DanielDany ShiwikAún no hay calificaciones

- Consulta Indice de Kata - Shiguango-DanielDocumento6 páginasConsulta Indice de Kata - Shiguango-DanielDany ShiwikAún no hay calificaciones

- PREGUNTAS Financiera UtaDocumento3 páginasPREGUNTAS Financiera UtaDany ShiwikAún no hay calificaciones

- Hipotesis FinancieraDocumento1 páginaHipotesis FinancieraDany ShiwikAún no hay calificaciones

- CooperativismoDocumento71 páginasCooperativismodiegoojeda100% (1)

- Tercerización Del MantenimientoDocumento5 páginasTercerización Del MantenimientoJhover MezaAún no hay calificaciones

- Salario HedonicoDocumento12 páginasSalario Hedonico47440818Aún no hay calificaciones

- Grupo2 EfcfDocumento18 páginasGrupo2 EfcfAngel QuintanaAún no hay calificaciones

- 1 9914 56321 Sector AgrarioDocumento5 páginas1 9914 56321 Sector AgrarioRoxana Gonzales HuaringaAún no hay calificaciones

- Reconocimiento y Medición de Subvenciones Del GobiernoDocumento4 páginasReconocimiento y Medición de Subvenciones Del GobiernoMarianaAún no hay calificaciones

- Material PEDocumento134 páginasMaterial PEKarlaAún no hay calificaciones

- Problema de La AgenciaDocumento3 páginasProblema de La AgenciaPablo ChavarriAún no hay calificaciones

- Inversión y FinanciaciónDocumento9 páginasInversión y FinanciaciónMelissa RodriguezAún no hay calificaciones

- MONOGRAFÍADocumento17 páginasMONOGRAFÍANikol Solsol JaraAún no hay calificaciones

- Value Based Management: Lectura 01Documento4 páginasValue Based Management: Lectura 01Edilin HuaynalayaAún no hay calificaciones

- Capitulo 7-Evaluar La Macroeconomia-KrugmanDocumento32 páginasCapitulo 7-Evaluar La Macroeconomia-KrugmangaxalzAún no hay calificaciones

- Lectura SEMANA 1 EL DERECHO EMPRESARIALDocumento30 páginasLectura SEMANA 1 EL DERECHO EMPRESARIALmarAún no hay calificaciones

- Esfa Roberto SalazarDocumento17 páginasEsfa Roberto SalazarMarcela DuqueAún no hay calificaciones

- Glosario Juridico Mercantil y Bancario BursatilDocumento28 páginasGlosario Juridico Mercantil y Bancario BursatilELIZABETH MONTEROAún no hay calificaciones

- Glosario Banco Central de La República DominicanaDocumento5 páginasGlosario Banco Central de La República DominicanaSamuel AbreuAún no hay calificaciones

- Módulo 2 La EmpresaDocumento23 páginasMódulo 2 La Empresadavidespinosa100% (2)

- Tarifas Industria y Comercio CaliDocumento8 páginasTarifas Industria y Comercio CaliKimberly TorresAún no hay calificaciones

- Rajo Abierto I Cono Movil Francisco RodriguezDocumento67 páginasRajo Abierto I Cono Movil Francisco Rodriguezlamineriaeslomejor100% (2)

- Codigo de EticaDocumento3 páginasCodigo de EticaJc RamosAún no hay calificaciones

- Bono Bullet y Otros ConceptosDocumento29 páginasBono Bullet y Otros ConceptosRaul Fernandez0% (2)

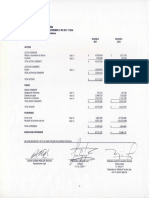

- Estados Financieros Fundacion Manuelita Año 2017Documento22 páginasEstados Financieros Fundacion Manuelita Año 2017Brian QuinteroAún no hay calificaciones

- Pozo Dos Bocas Veracruz PDFDocumento17 páginasPozo Dos Bocas Veracruz PDFRoberto Boyka CruzAún no hay calificaciones

- Modelo Matematico Del Impuesto A La RentaDocumento5 páginasModelo Matematico Del Impuesto A La RentaGaLo LopezAún no hay calificaciones

- Revista Conservadora No. 8 Mar, Abr, May, 1961Documento112 páginasRevista Conservadora No. 8 Mar, Abr, May, 1961IsidroAún no hay calificaciones

- Costos de MitigacionDocumento18 páginasCostos de MitigacionKARINA SARMIENTO0% (1)

- BLOG - Cuenta 58 - ReservasDocumento2 páginasBLOG - Cuenta 58 - ReservasOliver López SAún no hay calificaciones

- Resumen Contabilidad GerencialDocumento16 páginasResumen Contabilidad GerencialVicky FerrerAún no hay calificaciones

- El Ser Humano y El Desarrollo EndOGENO MARLINGDocumento13 páginasEl Ser Humano y El Desarrollo EndOGENO MARLINGCarolinaPiñeroUAún no hay calificaciones

- Administración Financiera de Activos No CorrientesDocumento13 páginasAdministración Financiera de Activos No CorrientesSummer Jackeline Benites CastilloAún no hay calificaciones