También podría gustarte

- Costos Tradicionales y Costos ABCDocumento13 páginasCostos Tradicionales y Costos ABCHenry Jesus Maguiña Perfecto0% (1)

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- 1 Expo - Cadena de ValorDocumento27 páginas1 Expo - Cadena de ValorRossy Andreina CalderonAún no hay calificaciones

- Niif para Pymes y Su Incidencia en La Presentación Razonable de Los Estados Financieros de La Empresa Multiservicios Echevarría. Sac. 2016Documento49 páginasNiif para Pymes y Su Incidencia en La Presentación Razonable de Los Estados Financieros de La Empresa Multiservicios Echevarría. Sac. 2016Rocio Hidalgo GenteAún no hay calificaciones

- El Analisis de La Cadena de ValorDocumento5 páginasEl Analisis de La Cadena de ValorMaría T. ValdezAún no hay calificaciones

- Estadística Empresarial. Corr.Documento8 páginasEstadística Empresarial. Corr.Rafael Brayan GomezAún no hay calificaciones

- Informe Academico Costos Final ExpoDocumento10 páginasInforme Academico Costos Final ExpoERICK PULACHE ZETAAún no hay calificaciones

- Contabilidad: Costos ABCDocumento21 páginasContabilidad: Costos ABCGustavo maldonadoAún no hay calificaciones

- Calculo Del EVADocumento2 páginasCalculo Del EVAAnonymous AAuggII1PAún no hay calificaciones

- Capitulo 5 PresupuestoDocumento115 páginasCapitulo 5 PresupuestoEliecer Campos Cárdenas50% (2)

- Costeo ABCDocumento16 páginasCosteo ABCIvan PerezAún no hay calificaciones

- Practico#4 Analisis SustantivoDocumento3 páginasPractico#4 Analisis Sustantivoliseth9romero9cruzAún no hay calificaciones

- Costos Basados en ActividadesDocumento4 páginasCostos Basados en ActividadesDastupillo0% (1)

- Plan de Asesoria en Un Proyecto de MejoraDocumento10 páginasPlan de Asesoria en Un Proyecto de MejoraAlbertoLopezPaezAún no hay calificaciones

- Clase 5 - Analisis Fundamental y TecnicoDocumento42 páginasClase 5 - Analisis Fundamental y TecnicoGabriela Andrea Pereda ArenasAún no hay calificaciones

- Finanzas Publicas - Trabajo de Sustentacion de Jorge RoncalDocumento73 páginasFinanzas Publicas - Trabajo de Sustentacion de Jorge RoncalfernandoAún no hay calificaciones

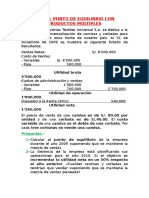

- Punto de Equilibrio IDocumento2 páginasPunto de Equilibrio IEdinxito C'v20% (5)

- PRESUPUESTOSDocumento32 páginasPRESUPUESTOSAlison CasaAún no hay calificaciones

- Costos ABC FinalDocumento25 páginasCostos ABC FinalTalhia Ortiz GuevaraAún no hay calificaciones

- Conceptos Basicos Costos ABC 1Documento26 páginasConceptos Basicos Costos ABC 1Jose Nilson Pava FlorezAún no hay calificaciones

- Costos PrederteminadosDocumento6 páginasCostos PrederteminadosJD CrespoAún no hay calificaciones

- 3 Gobierno CorporativoDocumento11 páginas3 Gobierno CorporativojonathanAún no hay calificaciones

- Análisis Costo Volumen UtilidadDocumento20 páginasAnálisis Costo Volumen Utilidademy113Aún no hay calificaciones

- El MonopolioDocumento6 páginasEl Monopoliorodrigo.mallungoAún no hay calificaciones

- Costeo ABCDocumento28 páginasCosteo ABCLeonardo LopezAún no hay calificaciones

- Fila BDocumento1 páginaFila BMiguel Angel Vargas RuizAún no hay calificaciones

- Plan Global PresupDocumento17 páginasPlan Global PresupBrow MusicAún no hay calificaciones

- Sistema de CostosDocumento15 páginasSistema de CostoskatherineAún no hay calificaciones

- Valor PresenteDocumento48 páginasValor PresenteDennis Artaza BriceñoAún no hay calificaciones

- El Sistema Financiero 1 - SISEDocumento44 páginasEl Sistema Financiero 1 - SISEtaniaAún no hay calificaciones

- Sintesis de Tesis - CostosDocumento9 páginasSintesis de Tesis - CostosKLEYBER DIAZ BALDEONAún no hay calificaciones

- Nias 2003Documento472 páginasNias 2003Jose ValladaresAún no hay calificaciones

- Silabus Alas - Literatura PeruanaDocumento8 páginasSilabus Alas - Literatura PeruanaJavierAún no hay calificaciones

- Relacion Costo Volumen Utilidad 498270Documento42 páginasRelacion Costo Volumen Utilidad 498270Lukas Pino ContrerasAún no hay calificaciones

- Renta de Quinta CategoriaDocumento18 páginasRenta de Quinta CategoriaLuisaPlasenciaAún no hay calificaciones

- Análisis Costo Volumen UtilidadDocumento64 páginasAnálisis Costo Volumen UtilidadVictor Manuel Paredes Martinez100% (2)

- La Corrupcion en El Contador Publico PDFDocumento17 páginasLa Corrupcion en El Contador Publico PDFDavid Sánchez Aranza100% (1)

- SGC - TranscarDocumento21 páginasSGC - TranscarJose Carlos Martinez100% (1)

- Tesis Costo ABCDocumento110 páginasTesis Costo ABCManu Zenteno SalasAún no hay calificaciones

- Análisis Costo-Volumen-UtilidadDocumento6 páginasAnálisis Costo-Volumen-UtilidadvanessaAún no hay calificaciones

- Manual - Excel Con MacrosDocumento70 páginasManual - Excel Con Macrosjulio carpio FrancoAún no hay calificaciones

- Distribucion de Planta Produ PDFDocumento34 páginasDistribucion de Planta Produ PDFHenry RuizAún no hay calificaciones

- Balanza de Pagos BCRPDocumento33 páginasBalanza de Pagos BCRPAldo Hernandez FonsecaAún no hay calificaciones

- Desviaciones PresupuestariasDocumento14 páginasDesviaciones PresupuestariasNikko LleAún no hay calificaciones

- KAPLAN - Sistema de Costos No Es SuficienteDocumento8 páginasKAPLAN - Sistema de Costos No Es SuficienteJosy SalcedoAún no hay calificaciones

- Resumen de Contabilidad PúblicaDocumento29 páginasResumen de Contabilidad PúblicaantonelaAún no hay calificaciones

- ContaBili Dad Costo SiDocumento3 páginasContaBili Dad Costo Sikarive25Aún no hay calificaciones

- Costos de ProducciónDocumento23 páginasCostos de ProducciónAlejandro DazaAún no hay calificaciones

- Costos y PresupuestosDocumento17 páginasCostos y PresupuestosJaime Flores Fuentes100% (2)

- Transferencia de ConocimientosDocumento15 páginasTransferencia de ConocimientosEdgardo MuñozAún no hay calificaciones

- Contabilidad de CostosDocumento37 páginasContabilidad de CostosAlessandra Thais Urquiaga AcevedoAún no hay calificaciones

- VarianzaDocumento37 páginasVarianzaCharlie BmAún no hay calificaciones

- Tesis Contabilidad 2018Documento95 páginasTesis Contabilidad 2018Takeshy PalominoAún no hay calificaciones

- Costeo AbsorbenteDocumento5 páginasCosteo AbsorbenteAbril Cabrera MarinAún no hay calificaciones

- Conta de Gerencia Preguntas LaboratorioDocumento9 páginasConta de Gerencia Preguntas LaboratorioRoger Fernandez0% (1)

- Administracion de La Calidad TotalDocumento18 páginasAdministracion de La Calidad TotalrebecaAún no hay calificaciones

- Analisis y Proyeccion de Estados Financieros-2011Documento153 páginasAnalisis y Proyeccion de Estados Financieros-2011Jose Alonso Quispe JesusiAún no hay calificaciones

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Una exploración a la dinámica empresarial en Quibdó, Departamento del Chocó, 1950-2010De EverandUna exploración a la dinámica empresarial en Quibdó, Departamento del Chocó, 1950-2010Aún no hay calificaciones

- 222 Teoria Semana N0 11 Costos y Prsupuestos 2022Documento23 páginas222 Teoria Semana N0 11 Costos y Prsupuestos 2022karen stefani de la cruz asparrinAún no hay calificaciones

- BPM Business Process Management.Documento7 páginasBPM Business Process Management.Dennise PalaciosAún no hay calificaciones

- Ejecución de Control InternoDocumento10 páginasEjecución de Control InternoDennise PalaciosAún no hay calificaciones

- Tema FilosofiaDocumento11 páginasTema FilosofiaDennise PalaciosAún no hay calificaciones

- Microcambios de Las EmpresasDocumento9 páginasMicrocambios de Las EmpresasDennise PalaciosAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento6 páginasEstado de Cambios en El PatrimonioDennise PalaciosAún no hay calificaciones

- Reflexiones Sobre El Carácter Científico de La Contabilidad 1Documento5 páginasReflexiones Sobre El Carácter Científico de La Contabilidad 1Pavel Gonzales DiazAún no hay calificaciones

- Silabo Branding (D.G.)Documento5 páginasSilabo Branding (D.G.)Connie TapiaAún no hay calificaciones

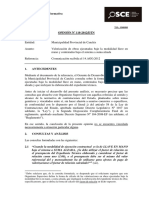

- Opinión 118-12-PRE - Factor de Relacion (VF) - OSCEDocumento5 páginasOpinión 118-12-PRE - Factor de Relacion (VF) - OSCEJuan PerezAún no hay calificaciones

- Datos Del Estudiante: Apellidos: Nombres: Carrera: Nombre de La Tarea: FechaDocumento6 páginasDatos Del Estudiante: Apellidos: Nombres: Carrera: Nombre de La Tarea: FechaSteven HaroAún no hay calificaciones

- LEGAL OPINION - 9 MARCH 2022 - SpagnoloDocumento4 páginasLEGAL OPINION - 9 MARCH 2022 - Spagnolorutbrave07Aún no hay calificaciones

- Curricula Final Con Portada y Contra WebDocumento42 páginasCurricula Final Con Portada y Contra WebKeny UgarteAún no hay calificaciones

- Promocion y PublicidadDocumento33 páginasPromocion y Publicidadfatimas magdalenaAún no hay calificaciones

- 1 Estudio de MercadosDocumento87 páginas1 Estudio de MercadosMarcela Almeida HernandezAún no hay calificaciones

- M4 - Administración Financiera IDocumento28 páginasM4 - Administración Financiera IAlan Gutierrez VasquezAún no hay calificaciones

- Mayling Lastarria Control 3Documento5 páginasMayling Lastarria Control 3mayling lastarria100% (1)

- Evidencia Evaluación Calidad en La Atención Guia 2Documento3 páginasEvidencia Evaluación Calidad en La Atención Guia 2Julianna Carolina0% (1)

- Modulo 4 - Matriz D Selección de InformaciónDocumento44 páginasModulo 4 - Matriz D Selección de InformaciónMITSSY REGALADOAún no hay calificaciones

- Olimpiada 1Documento4 páginasOlimpiada 1Leonarda YaporAún no hay calificaciones

- ClaseDS-03 Pensamiento SistemicoDocumento24 páginasClaseDS-03 Pensamiento SistemicoJuan EscurraAún no hay calificaciones

- Investigacion Capital ContableDocumento9 páginasInvestigacion Capital ContableAshley MorenoAún no hay calificaciones

- Flores Yeimy - Costa RicaDocumento108 páginasFlores Yeimy - Costa RicaJostine VegaAún no hay calificaciones

- S02 - s1 - Lectura - RTF 5320-9-2021 - Teoría Del Flujo de RiquezaDocumento8 páginasS02 - s1 - Lectura - RTF 5320-9-2021 - Teoría Del Flujo de RiquezaAlejandro Javier Zapata CruzAún no hay calificaciones

- PAF-01 Cuentas Por PagarDocumento3 páginasPAF-01 Cuentas Por Pagarantonio zarateAún no hay calificaciones

- Plantilla de La Matriz de Riesgos de PTEEDocumento5 páginasPlantilla de La Matriz de Riesgos de PTEEDiana Milena Martinez RodriguezAún no hay calificaciones

- Derecho AduaneroDocumento3 páginasDerecho AduaneroAlan MonjarasAún no hay calificaciones

- Nicsp 05Documento14 páginasNicsp 05Jhon Obregon SilvaAún no hay calificaciones

- PDSD-516 Ejercicio T001Documento3 páginasPDSD-516 Ejercicio T001Natalie Noemi GarciaAún no hay calificaciones

- "BEA Aplicaciones Agricolas": ConceptosDocumento1 página"BEA Aplicaciones Agricolas": Conceptossara elizabethAún no hay calificaciones

- Plan Estratégico 2023 VISION 10Documento55 páginasPlan Estratégico 2023 VISION 10oswaldo.garayAún no hay calificaciones

- Instructivo #2 Reglamento Construccion CasasDocumento8 páginasInstructivo #2 Reglamento Construccion CasasGIOVA100% (1)

- DHL Emailship Pdfclient Co EsDocumento4 páginasDHL Emailship Pdfclient Co EsFrancisco Odinson100% (1)

- Proyectos Mineros EcuadorDocumento39 páginasProyectos Mineros EcuadorRommelAndresAún no hay calificaciones

- Ingenio Azucarero Valle Del CaucaDocumento7 páginasIngenio Azucarero Valle Del Caucavictor herreraAún no hay calificaciones

- S4 Tarea Avance I Del Proyecto Comp. Del ConsumidorDocumento7 páginasS4 Tarea Avance I Del Proyecto Comp. Del ConsumidorBrayan EduardoAún no hay calificaciones

- PDF - Contenidos Acuerdos Comerciales - 23.08.2023Documento6 páginasPDF - Contenidos Acuerdos Comerciales - 23.08.2023cloe impresionesAún no hay calificaciones