100% encontró este documento útil (2 votos)

3K vistas3 páginas99 Casos Practicos Renta de Cuarta

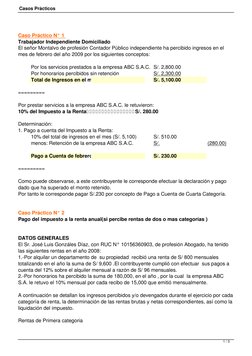

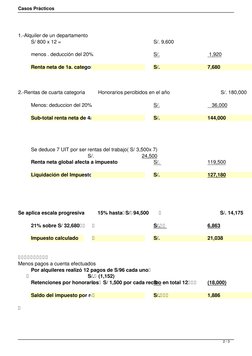

Este documento presenta dos casos prácticos sobre el cálculo del impuesto a la renta en Perú. El primer caso trata de un trabajador independiente que debe pagar S/ 230 por concepto de pago a cuenta de la cuarta categoría. El segundo caso involucra a un abogado que recibe rentas de la primera y cuarta categoría y debe S/ 1,886 después de aplicar las deducciones y retenciones correspondientes.

Cargado por

Juan Carlos Vilchez VillanuevaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

3K vistas3 páginas99 Casos Practicos Renta de Cuarta

Este documento presenta dos casos prácticos sobre el cálculo del impuesto a la renta en Perú. El primer caso trata de un trabajador independiente que debe pagar S/ 230 por concepto de pago a cuenta de la cuarta categoría. El segundo caso involucra a un abogado que recibe rentas de la primera y cuarta categoría y debe S/ 1,886 después de aplicar las deducciones y retenciones correspondientes.

Cargado por

Juan Carlos Vilchez VillanuevaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd