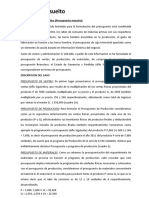

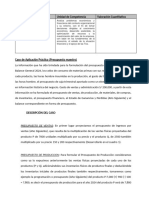

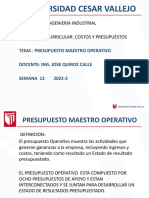

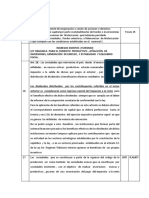

También podría gustarte

- Estados Financieros Presupuestados o ADocumento25 páginasEstados Financieros Presupuestados o AAlhelí AO79% (29)

- Caso de La Empresa El Aguila . Ejemplo de Un Presupuesto Operativo. (Explicacion)Documento12 páginasCaso de La Empresa El Aguila . Ejemplo de Un Presupuesto Operativo. (Explicacion)Katherine80% (5)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Compañía SonrisaDocumento12 páginasCompañía Sonrisabrian jose valera molinaAún no hay calificaciones

- EjercicioDocumento11 páginasEjercicioVanessa Kasandra Pulcha Montenegro0% (1)

- Resumen de Cedulas Del Presupuesto MaestroDocumento4 páginasResumen de Cedulas Del Presupuesto MaestroChris J LeyvaAún no hay calificaciones

- 3.2 Análisis Práctico de La Obligación Fiscal.Documento6 páginas3.2 Análisis Práctico de La Obligación Fiscal.aaron alvarezAún no hay calificaciones

- Caso Practico Presup IntegralDocumento15 páginasCaso Practico Presup IntegralKatherine Marin100% (1)

- Sesion 15 Material Adicional El PresupuestoDocumento9 páginasSesion 15 Material Adicional El PresupuestoJose RamosAún no hay calificaciones

- 1 Caso Presupuesto-Maestro YagoDocumento4 páginas1 Caso Presupuesto-Maestro YagoFred CalisayaAún no hay calificaciones

- Caso Practico Presupuesto Maestro y EeffDocumento11 páginasCaso Practico Presupuesto Maestro y EeffVanesSa Perez RuizAún no hay calificaciones

- Costos MaestrosDocumento14 páginasCostos MaestrosJoel Briceño RegaladoAún no hay calificaciones

- Sesion 15 Material Adicional El PresupuestoDocumento14 páginasSesion 15 Material Adicional El PresupuestoDelsy AhimilycAún no hay calificaciones

- Caso 1 Presupuesto MaestroDocumento6 páginasCaso 1 Presupuesto MaestroRocio floresAún no hay calificaciones

- Caso PracticoDocumento12 páginasCaso PracticoSandra JiménezAún no hay calificaciones

- Presupuesto MaestroDocumento21 páginasPresupuesto MaestroDiana AbantoAún no hay calificaciones

- Unidad 1 - Presupuesto MaestroDocumento13 páginasUnidad 1 - Presupuesto Maestrocristian suarezAún no hay calificaciones

- PracticaaaaDocumento3 páginasPracticaaaaPaula MelannyAún no hay calificaciones

- Presupuesto: Idioma Vigilar EditarDocumento10 páginasPresupuesto: Idioma Vigilar EditarCESARAún no hay calificaciones

- Presupuesto Maestro Con Conclusiones, Recomendaciones e IndiceDocumento13 páginasPresupuesto Maestro Con Conclusiones, Recomendaciones e IndiceJHON BRYAN AVILA CARMONAAún no hay calificaciones

- Trabajo PresupuestoDocumento12 páginasTrabajo Presupuestomarietta ChamorroAún no hay calificaciones

- Guia de Estudio de Presupuestos OperativosDocumento8 páginasGuia de Estudio de Presupuestos OperativosElias Ignacio Soto FuentesAún no hay calificaciones

- Actualidad Empresarial 3Documento9 páginasActualidad Empresarial 3Isidro Chambergo GuillermoAún no hay calificaciones

- Presup - Operat. Est - Result. y Flujo de Caja - 2019 LastDocumento29 páginasPresup - Operat. Est - Result. y Flujo de Caja - 2019 LastElizabeth isnAún no hay calificaciones

- Taller de BetsabeDocumento6 páginasTaller de BetsabekevinAún no hay calificaciones

- Cumplimentar El Plan de Tesorería UNIDAD 4Documento8 páginasCumplimentar El Plan de Tesorería UNIDAD 4Keyilasch counterstrikeAún no hay calificaciones

- Patricia - Zúñiga Tarea4 CTDDocumento7 páginasPatricia - Zúñiga Tarea4 CTDPatricia ZuñigaAún no hay calificaciones

- Contabilidad Ajuste ContableDocumento16 páginasContabilidad Ajuste ContablefabythaissrAún no hay calificaciones

- PresupuestoDocumento7 páginasPresupuestoRenato Dueñas CasasAún no hay calificaciones

- CasablancaDocumento8 páginasCasablancaCarlos Chunga Antón0% (1)

- Contabilizacion Del Contrato de Arras Confirmatorio PDFDocumento3 páginasContabilizacion Del Contrato de Arras Confirmatorio PDFALFONSO UZURRIAGAAún no hay calificaciones

- NIC 11 Contratos de ConstrucciónDocumento7 páginasNIC 11 Contratos de ConstrucciónLucho ManriqueAún no hay calificaciones

- La Moderna S.A.CDocumento24 páginasLa Moderna S.A.CJosue Jhonatan Porras BecerraAún no hay calificaciones

- Kzo87fon3h0vussb-Lectura U2 Planeacion FinancieraDocumento17 páginasKzo87fon3h0vussb-Lectura U2 Planeacion FinancieraMaria GodoyAún no hay calificaciones

- Semana 12-2Documento25 páginasSemana 12-2Jasmincita SiancasAún no hay calificaciones

- Contab PresupuestariaDocumento25 páginasContab Presupuestariatalita hoyos zamoraAún no hay calificaciones

- TEMA No. 4 COSTOS ESTIMADOSDocumento6 páginasTEMA No. 4 COSTOS ESTIMADOSJimena Mondaca AliAún no hay calificaciones

- Segundo Trabajo GrupalDocumento21 páginasSegundo Trabajo GrupalYadira Carolina Flores GálvezAún no hay calificaciones

- Clase de PresupuestosDocumento8 páginasClase de PresupuestosMariana TobonAún no hay calificaciones

- Presupuesto MaestroDocumento11 páginasPresupuesto MaestroMichelle DomínguezAún no hay calificaciones

- Actividad Evaluativa 6 Taller Presupuesto de Produccion 8%Documento7 páginasActividad Evaluativa 6 Taller Presupuesto de Produccion 8%DAYANA DAVILA CARDOZOAún no hay calificaciones

- 2023-24 06 3 Tarea EnunciadoDocumento4 páginas2023-24 06 3 Tarea Enunciadogaitancontreras.luciaAún no hay calificaciones

- Semana 7 Sesion 1 Pronostico FinancieroDocumento13 páginasSemana 7 Sesion 1 Pronostico FinancieroEva Luz Leandro HerreraAún no hay calificaciones

- RA3 Act2 Estructura Ppto OperacionalDocumento35 páginasRA3 Act2 Estructura Ppto OperacionalFrancisca AcuñaAún no hay calificaciones

- Presupuesto de VentasDocumento19 páginasPresupuesto de VentasAslin PayampsAún no hay calificaciones

- Presupuesto Maestro y Estados Financieros - YesicaDocumento26 páginasPresupuesto Maestro y Estados Financieros - YesicaValeria Ardila100% (1)

- Presupuesto y EstadísticaDocumento26 páginasPresupuesto y EstadísticaEsther HernandezAún no hay calificaciones

- Rta Sem 7Documento2 páginasRta Sem 7Felipe ParraAún no hay calificaciones

- 12 Presupuesto Maestro Operativo 2022-2Documento27 páginas12 Presupuesto Maestro Operativo 2022-2SEBASTIAN CHAMBERGO MARCELOAún no hay calificaciones

- Presupuesto MaestroDocumento37 páginasPresupuesto MaestroHelen CampodonicoAún no hay calificaciones

- Presupuestos CifDocumento6 páginasPresupuestos Ciflexther15Aún no hay calificaciones

- Compañía SonrisaDocumento12 páginasCompañía Sonrisabrian jose valera molinaAún no hay calificaciones

- Presupuesto GlobalDocumento7 páginasPresupuesto Global49clauAún no hay calificaciones

- Estados Financieros ProformasDocumento17 páginasEstados Financieros ProformasEDUARDO JAVIER ARRAZOLA SORUCOAún no hay calificaciones

- Pre Supuesto S 1Documento52 páginasPre Supuesto S 1Romar Malena Cobos RamírezAún no hay calificaciones

- Trabajo Unidad III Estados de Costos Produccion y VentasDocumento13 páginasTrabajo Unidad III Estados de Costos Produccion y VentasEsther CastilloAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- UF1091 - Cuentas contables y financieras en restauraciónDe EverandUF1091 - Cuentas contables y financieras en restauraciónAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Arbitrios 2018 - MDSADocumento20 páginasArbitrios 2018 - MDSApierce26Aún no hay calificaciones

- Guia de Pago Varios SUNAT Formulario RellenableDocumento1 páginaGuia de Pago Varios SUNAT Formulario Rellenablepierce26100% (1)

- Valor Otras InstalacionesDocumento2 páginasValor Otras Instalacionespierce26Aún no hay calificaciones

- Consulta de Autorizaciones de ImpresiónDocumento3 páginasConsulta de Autorizaciones de Impresiónpierce26Aún no hay calificaciones

- Guia de ArrendamientoDocumento2 páginasGuia de ArrendamientoAdan Bohorquez Capcha100% (1)

- Facebook Power EditorDocumento6 páginasFacebook Power Editorpierce26Aún no hay calificaciones

- Nic 12 PDFDocumento8 páginasNic 12 PDFgiomarAún no hay calificaciones

- InformeAuditado - Agroindustrias AIB SADocumento41 páginasInformeAuditado - Agroindustrias AIB SAIván Carrasco IparraguirreAún no hay calificaciones

- Atendiendo Requerimientos de SUNAT A Una MYPE Usando EXCELDocumento19 páginasAtendiendo Requerimientos de SUNAT A Una MYPE Usando EXCELFrancisco VillónAún no hay calificaciones

- Manual de Sistema DET 5.5Documento52 páginasManual de Sistema DET 5.5Melvin Dagoberto Ordoñez RodriguezAún no hay calificaciones

- Resumen Ejecutivo Proyecto de Reforma Tributaria PDFDocumento10 páginasResumen Ejecutivo Proyecto de Reforma Tributaria PDFEdredones EymAún no hay calificaciones

- Estadisticas Tributarias America Latina Caribe Chile 1Documento2 páginasEstadisticas Tributarias America Latina Caribe Chile 1Sebastián Marcelo Pizarro OlguínAún no hay calificaciones

- Tarea ArticulosDocumento22 páginasTarea ArticulosEstefaniaAún no hay calificaciones

- Nac Dgercgc15 00000120 PDFDocumento6 páginasNac Dgercgc15 00000120 PDFMercedes PilaguanoAún no hay calificaciones

- La Utilidad Proveniente de Enajenación o Cesión de Acciones o Derechos Representativos de Capital Por Parte Cuotahabitantes de Fondos o Inversionistas en Valores de Fidecomisos de Titularización Que Hubieren Percibido ReDocumento2 páginasLa Utilidad Proveniente de Enajenación o Cesión de Acciones o Derechos Representativos de Capital Por Parte Cuotahabitantes de Fondos o Inversionistas en Valores de Fidecomisos de Titularización Que Hubieren Percibido ReAngel QuintanaAún no hay calificaciones

- ISODocumento31 páginasISOSiomara SamayoaAún no hay calificaciones

- Cuadro Sinoptico Derecho Fiscal ListoDocumento2 páginasCuadro Sinoptico Derecho Fiscal ListoJoshep Beth MorsimbAún no hay calificaciones

- CDA43 09 01 - TFN, Sala C, Osmiber (2006)Documento8 páginasCDA43 09 01 - TFN, Sala C, Osmiber (2006)Guido LagomarsinoAún no hay calificaciones

- Semana 9 - Seminario de ImpuestosDocumento2 páginasSemana 9 - Seminario de ImpuestosMelissa RivasAún no hay calificaciones

- Amores - Yolanda - Porcentajes de Depreciación para Activos e Impuesto A La Renta en El EcuadorDocumento6 páginasAmores - Yolanda - Porcentajes de Depreciación para Activos e Impuesto A La Renta en El EcuadorVini CtAún no hay calificaciones

- Tema 3 LEY 843Documento14 páginasTema 3 LEY 843Luis Fernando Pacheco MaldonadoAún no hay calificaciones

- DGT R 017 2013Documento2 páginasDGT R 017 2013Ale HerreraAún no hay calificaciones

- Resumen Ley 8 Del 15Documento12 páginasResumen Ley 8 Del 15Arqui OrtegaAún no hay calificaciones

- Valor Referencial - DetraccionDocumento2 páginasValor Referencial - DetraccionROSAAún no hay calificaciones

- TSJ - La Figura Del Denominado Credito Fiscal PDFDocumento16 páginasTSJ - La Figura Del Denominado Credito Fiscal PDFGuerra GermanAún no hay calificaciones

- Trabajo 2 - Auditoria Del Impuesto A La Renta Examen A Las Cuentas Del PasivoDocumento16 páginasTrabajo 2 - Auditoria Del Impuesto A La Renta Examen A Las Cuentas Del PasivoCristian Huapaya Carhuapoma100% (1)

- Categoria Rentas Del Trabajo en El Isr NafDocumento11 páginasCategoria Rentas Del Trabajo en El Isr NafmagdalenaAún no hay calificaciones

- Gastos Sujetos A Límite PDFDocumento4 páginasGastos Sujetos A Límite PDFJuan ApazaAún no hay calificaciones

- CDI - FranciaDocumento23 páginasCDI - FranciaLuis MárquezAún no hay calificaciones

- Grupo 5 Creditex S.A.A.Documento33 páginasGrupo 5 Creditex S.A.A.mirtha sulca canchariAún no hay calificaciones

- Cuestionario - Revisión Del Intento 1Documento5 páginasCuestionario - Revisión Del Intento 1Marcos Sanches100% (1)

- Preguntas y Respuestas Sobre La Declaracion de Impuesto Sobre La Renta - NotilogiaDocumento10 páginasPreguntas y Respuestas Sobre La Declaracion de Impuesto Sobre La Renta - NotilogiaNotilogía.com100% (1)

- Entidades Transparences y Figuras Juridicas - 2021 LISRDocumento9 páginasEntidades Transparences y Figuras Juridicas - 2021 LISRFranciscoGaytanH.Aún no hay calificaciones

- Casos Renta de Tercera CategoriaDocumento3 páginasCasos Renta de Tercera CategoriaJhoan Crispin TorresAún no hay calificaciones

- La Norma 13-2011Documento4 páginasLa Norma 13-2011Eugenio PérezAún no hay calificaciones

- Tributación 1 NormogramaDocumento25 páginasTributación 1 NormogramaAngie CamargoAún no hay calificaciones