También podría gustarte

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- Nac Dgercgc20 00000082Documento7 páginasNac Dgercgc20 00000082Conny CastroAún no hay calificaciones

- Retencion DividendosDocumento3 páginasRetencion DividendosAmanda YanezAún no hay calificaciones

- Reglamento Aplicación Ley Orgánica de Simplificación Progresividad TributariaDocumento86 páginasReglamento Aplicación Ley Orgánica de Simplificación Progresividad TributariaWilliamAún no hay calificaciones

- 24 0012 Ref, Abus Preci TransfDocumento8 páginas24 0012 Ref, Abus Preci Transfalejandrarosero2114Aún no hay calificaciones

- Ley de Impusetos A Empresas Mercantiles y AgricolasDocumento3 páginasLey de Impusetos A Empresas Mercantiles y AgricolasYeroy RoynelAún no hay calificaciones

- Resolucion Nac-Dgercgc20-00000013 - 20022020 - Aplicable A Distribucion de Dividendos 2020 y Anteriores.Documento4 páginasResolucion Nac-Dgercgc20-00000013 - 20022020 - Aplicable A Distribucion de Dividendos 2020 y Anteriores.WilliamAún no hay calificaciones

- Nac Dgercgc20 00000025Documento6 páginasNac Dgercgc20 00000025JANIAún no hay calificaciones

- LiemaDocumento5 páginasLiemaJosé Luis MazariegosAún no hay calificaciones

- Perdidas Por Bajas de InventariosDocumento3 páginasPerdidas Por Bajas de InventariosCristopher Eduardo AbadAún no hay calificaciones

- Impuesto empresas mercantiles y agropecuariasDocumento4 páginasImpuesto empresas mercantiles y agropecuariasJosué ChanAún no hay calificaciones

- RO#653 - 21!12!2015 - Circular NAC-DGERCGC15-000012 Recordatoria para SociedadesDocumento4 páginasRO#653 - 21!12!2015 - Circular NAC-DGERCGC15-000012 Recordatoria para SociedadesBuro TributarioAún no hay calificaciones

- Decreto 1808 Retenciones de IslrDocumento17 páginasDecreto 1808 Retenciones de IslrCarmen BorjasAún no hay calificaciones

- Reglamento para La Aplicación de La Ley Orgánica para La Reactivación de La Economía - Última Actualización 24 de Agosto de 2018Documento29 páginasReglamento para La Aplicación de La Ley Orgánica para La Reactivación de La Economía - Última Actualización 24 de Agosto de 2018samuel espinelAún no hay calificaciones

- Reglamento Ley de Simplificación y Progresividad Tributa PDFDocumento107 páginasReglamento Ley de Simplificación y Progresividad Tributa PDFJimmy OchoaAún no hay calificaciones

- NAC-DGERCGC24-00000003 - Autorretención GCDocumento17 páginasNAC-DGERCGC24-00000003 - Autorretención GCCesar Manjarres MedinaAún no hay calificaciones

- Decreto Numero 19-04 IetapDocumento4 páginasDecreto Numero 19-04 IetapFrAnki EstuarDoAún no hay calificaciones

- Reglamento Parcial de Retenciones de ISLRDocumento18 páginasReglamento Parcial de Retenciones de ISLRJesus ZuritaAún no hay calificaciones

- Nac-Dgercgc15-00000455 2sro 511 29-05-2015Documento6 páginasNac-Dgercgc15-00000455 2sro 511 29-05-2015Paola GuamanAún no hay calificaciones

- Circular No Nac-Dgeccgc14-00004 Publicada en El R.O No. 189 de 21-02-2014Documento2 páginasCircular No Nac-Dgeccgc14-00004 Publicada en El R.O No. 189 de 21-02-2014Ing Marlin AZAún no hay calificaciones

- Boletín Informativo SRI sobre reversión de gastos no deducibles e impuestos diferidosDocumento2 páginasBoletín Informativo SRI sobre reversión de gastos no deducibles e impuestos diferidosDAVID PALLAROSOAún no hay calificaciones

- Circular SRI - Deducción Impuesto A La Renta en Pérdidas Por Bajas de InventariosDocumento2 páginasCircular SRI - Deducción Impuesto A La Renta en Pérdidas Por Bajas de InventariosADRIANA ARROYO AGUILARAún no hay calificaciones

- Nac Dgercgc23 00000037Documento5 páginasNac Dgercgc23 00000037Manuel Alvarado ZAún no hay calificaciones

- 11818.nac Dgercgc12 00089 R Ol 659. Impuesto A La Renta Unico para La Actividad Productiva de Banano Debe Ser Pagado de Manera Mensual Formulario 103Documento3 páginas11818.nac Dgercgc12 00089 R Ol 659. Impuesto A La Renta Unico para La Actividad Productiva de Banano Debe Ser Pagado de Manera Mensual Formulario 103Juan Cotera SagbayAún no hay calificaciones

- Ley Del Impuesto A Las Empresas Mercantiles y AgropecuariasDocumento4 páginasLey Del Impuesto A Las Empresas Mercantiles y AgropecuariasVladimir SotoAún no hay calificaciones

- No. NAC DGERCGC19 00000043 PDFDocumento9 páginasNo. NAC DGERCGC19 00000043 PDFquindeyomayra.97Aún no hay calificaciones

- Isr Personas Morales Actividad 1Documento5 páginasIsr Personas Morales Actividad 1Nazario De Jesus Schz Rdz67% (3)

- Normas declaraciones sustitutivas SRIDocumento7 páginasNormas declaraciones sustitutivas SRILorena Díaz MoreiraAún no hay calificaciones

- Cufin y UfinDocumento27 páginasCufin y UfinluisarmandomayonietoAún no hay calificaciones

- Dto. Nro. 99 - 98 IEMA CDocumento4 páginasDto. Nro. 99 - 98 IEMA CmrsutucAún no hay calificaciones

- Criterio Tributario Institucional 3-2017 Formas de Acreditamiento Del ISODocumento16 páginasCriterio Tributario Institucional 3-2017 Formas de Acreditamiento Del ISOServio RivasAún no hay calificaciones

- 01 NAC-DGERCGC16-00003185 PARAISO FISCAL DERECHOS TITULOS Ene 2016Documento2 páginas01 NAC-DGERCGC16-00003185 PARAISO FISCAL DERECHOS TITULOS Ene 2016Daisy JayaAún no hay calificaciones

- Diego Margarita ProyectofinalDocumento17 páginasDiego Margarita ProyectofinalMargarita DiegoAún no hay calificaciones

- LEY DE RACIONALIZACIÓN TRIBUTARIA Ultima Modificación 14-May.-2001Documento13 páginasLEY DE RACIONALIZACIÓN TRIBUTARIA Ultima Modificación 14-May.-2001Hendry ChalaAún no hay calificaciones

- A Las Cajas de Ahorro Cajas y Bancos Co 202309071153136500Documento5 páginasA Las Cajas de Ahorro Cajas y Bancos Co 202309071153136500ALEXANDER GARCIAAún no hay calificaciones

- Reglamento IVA Venezuela 40Documento92 páginasReglamento IVA Venezuela 40Alicia GonzalezAún no hay calificaciones

- Retención IVA ActualizadaDocumento10 páginasRetención IVA ActualizadaMajo HuamboAún no hay calificaciones

- Resolución Anexo Cáculo Actuarial NAC-DGERCGC14-00096Documento4 páginasResolución Anexo Cáculo Actuarial NAC-DGERCGC14-00096Buro TributarioAún no hay calificaciones

- Ordenanza de Impuesto Sobre Actividades Económicas de Industria, Comercio, Servicio y de Indole SimilarDocumento93 páginasOrdenanza de Impuesto Sobre Actividades Económicas de Industria, Comercio, Servicio y de Indole Similarkhalulu petsAún no hay calificaciones

- Criterio (2017) 3-2017 Formas Acreditamiento Del ISODocumento16 páginasCriterio (2017) 3-2017 Formas Acreditamiento Del ISOServio RivasAún no hay calificaciones

- Decreto de La Ley Del IVA Vigente Ley Del Impuesto Al Valor Agregado Decreto Número 27-92Documento3 páginasDecreto de La Ley Del IVA Vigente Ley Del Impuesto Al Valor Agregado Decreto Número 27-92Rodolfo PalmaAún no hay calificaciones

- CRITERIOS - ISLR - 01 - Agente - de - Retencion #48129Documento4 páginasCRITERIOS - ISLR - 01 - Agente - de - Retencion #48129nestorAún no hay calificaciones

- DECRETO 19-04 LEY IMPUESTO APOYO ACUERDOS PAZDocumento5 páginasDECRETO 19-04 LEY IMPUESTO APOYO ACUERDOS PAZRenan HernandezAún no hay calificaciones

- Facilidades Administrativas 2024Documento17 páginasFacilidades Administrativas 2024mancillaadrianne1Aún no hay calificaciones

- Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazDocumento6 páginasLey Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazEstudiantes por Derecho100% (2)

- Tributar-Informe Integral de Precios de Transferencia Del SriDocumento6 páginasTributar-Informe Integral de Precios de Transferencia Del SriDenisse CalleAún no hay calificaciones

- Nac Dgercgc21 00000045Documento4 páginasNac Dgercgc21 00000045asesor2 asesor2Aún no hay calificaciones

- L. Ley Del IetaapDocumento6 páginasL. Ley Del Ietaapmrsutuc100% (1)

- Decreto Supremo Nº24053Documento9 páginasDecreto Supremo Nº24053EMANUEL ENRIQUE EGUIVAR FUENTESAún no hay calificaciones

- Nac Dgercgc24 00000009Documento8 páginasNac Dgercgc24 00000009Jonathan CastroAún no hay calificaciones

- 1169014__202404161105519493Documento5 páginas1169014__202404161105519493josse obandoAún no hay calificaciones

- DECRETO 19-04 Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de Paz (IETAP)Documento7 páginasDECRETO 19-04 Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de Paz (IETAP)Estudiantes por Derecho100% (2)

- Ley de Bebidas AlcohólicasDocumento7 páginasLey de Bebidas Alcohólicasluismotta13Aún no hay calificaciones

- An Lisis Patrimonial Sri 1701182240Documento8 páginasAn Lisis Patrimonial Sri 1701182240vpenaherreraAún no hay calificaciones

- Resolucion 10-2021Documento27 páginasResolucion 10-2021pauloAún no hay calificaciones

- RO# 661 - Reforma Resolución NAC-DGERCGC15-00052 Sobre Paraisos Fiscales y Regimenes Fiscales PreferentesDocumento3 páginasRO# 661 - Reforma Resolución NAC-DGERCGC15-00052 Sobre Paraisos Fiscales y Regimenes Fiscales PreferentesBuro TributarioAún no hay calificaciones

- Taller de Tama 4Documento36 páginasTaller de Tama 4Anderson PalmaAún no hay calificaciones

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Guía Metodológica Titulación (2943)Documento10 páginasGuía Metodológica Titulación (2943)Mercedes PilaguanoAún no hay calificaciones

- Manual Estilo Instituto La Mana (2944)Documento12 páginasManual Estilo Instituto La Mana (2944)Mercedes PilaguanoAún no hay calificaciones

- Definicion de ValoresDocumento2 páginasDefinicion de ValoresMercedes PilaguanoAún no hay calificaciones

- Ley Orgánica de Incentivos PDFDocumento16 páginasLey Orgánica de Incentivos PDFMercedes PilaguanoAún no hay calificaciones

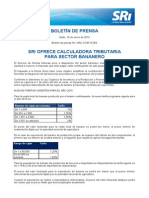

- 4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFDocumento2 páginas4 Sri Ofrece Calculadora Tributaria para Sector Bananero PDFMercedes PilaguanoAún no hay calificaciones

- Dinamica SocialDocumento4 páginasDinamica SocialAnonymous pnqY2KAún no hay calificaciones

- Feminismo, Clase y AnarquismoDocumento11 páginasFeminismo, Clase y AnarquismoMARÍA ISABEL ORTIZ GUERRAAún no hay calificaciones

- Mapa Mental Sobre Los Salarios, Remuneración e Incentivos ACTIVIDAD 5Documento3 páginasMapa Mental Sobre Los Salarios, Remuneración e Incentivos ACTIVIDAD 5Pahola100% (3)

- EVIDENCIAS DE APRENDIZAJE No. 6Documento7 páginasEVIDENCIAS DE APRENDIZAJE No. 6Luisa Fernanda Joachin de LeónAún no hay calificaciones

- Peri PlataformasDocumento13 páginasPeri PlataformasAlejandro GuanumenAún no hay calificaciones

- Amenazas en Materia de Soberania VenezolanaDocumento21 páginasAmenazas en Materia de Soberania VenezolanaGabriela León100% (2)

- Derecho de Los Pueblos Indígenas 5 PDFDocumento16 páginasDerecho de Los Pueblos Indígenas 5 PDFEdgar LariosAún no hay calificaciones

- Comercio Internacional IntroduccionDocumento13 páginasComercio Internacional Introduccioncristian castroAún no hay calificaciones

- AAT1926Documento214 páginasAAT1926Elicar InfanteAún no hay calificaciones

- Casas Senorales Del Banco Nacional de MexicoDocumento36 páginasCasas Senorales Del Banco Nacional de MexicojlbAún no hay calificaciones

- Convocatoria Sociedad AlumnosDocumento2 páginasConvocatoria Sociedad AlumnosJehu SantacruzAún no hay calificaciones

- Licitacion BoyacáDocumento63 páginasLicitacion BoyacáCristian OrtizAún no hay calificaciones

- Los 5 Niveles Del LiderazgoDocumento3 páginasLos 5 Niveles Del LiderazgosigunefaAún no hay calificaciones

- 04 - 6195 Competencia Segun Juzgados de Paz y MovilDocumento67 páginas04 - 6195 Competencia Segun Juzgados de Paz y MovilGuirobMaldonadoAún no hay calificaciones

- Caso Practico Asistencia SanitariaDocumento3 páginasCaso Practico Asistencia SanitariaMaryMar GarciaAún no hay calificaciones

- Regimen MYPEDocumento40 páginasRegimen MYPEMirian Iris Ramos SosaAún no hay calificaciones

- Familia Padres Sin HijosDocumento2 páginasFamilia Padres Sin HijosdavisdeyAún no hay calificaciones

- Sacs Moving FoodDocumento1 páginaSacs Moving Foodadriana sanabriaAún no hay calificaciones

- 19 de Noviembre de 1880Documento4 páginas19 de Noviembre de 1880Myriam AbrilAún no hay calificaciones

- Fichas de LecturasDocumento3 páginasFichas de LecturasBarrio El paraisoAún no hay calificaciones

- Control Difuso AdministrativoDocumento29 páginasControl Difuso AdministrativoDe La Fuente PierrengelAún no hay calificaciones

- Libro Feminicidios - CDRDocumento148 páginasLibro Feminicidios - CDRSantiago Rojas100% (2)

- Estado y Democracia. Polemica - Haya - MariateguiDocumento75 páginasEstado y Democracia. Polemica - Haya - MariateguiLidera Escuela de LiderazgoAún no hay calificaciones

- Conformidad y Control Social Ely ChinoyDocumento2 páginasConformidad y Control Social Ely ChinoyMoises torresAún no hay calificaciones

- Violencia en Ciudad JuárezDocumento70 páginasViolencia en Ciudad JuárezTavarishAún no hay calificaciones

- TotalitarismoDocumento5 páginasTotalitarismoMAJ3STiCK FLoWAún no hay calificaciones

- Reseña del cuento Los fugitivos de Alejo CarpentierDocumento5 páginasReseña del cuento Los fugitivos de Alejo CarpentierJorge Sebastian ÑañezAún no hay calificaciones

- Contraatacando Desde La Cocina Escrito Con Nicole CoxDocumento6 páginasContraatacando Desde La Cocina Escrito Con Nicole CoxCristina TaboadaAún no hay calificaciones

- Reseña 4 - Historia Del Siglo XXDocumento3 páginasReseña 4 - Historia Del Siglo XXTatiana RamirezAún no hay calificaciones

- El Capitalismo Monopolista de Estado TrasnacionalDocumento11 páginasEl Capitalismo Monopolista de Estado Trasnacionalemiguz93Aún no hay calificaciones