COMISIN NACIONAL DEL SERVICIO CIVIL

SISTEMA INTEGRADO DE GESTIN

PROCEDIMIENTO CONCILIACIN BANCARIA

PROCESO GESTIN FINANCIERA

CDIGO: GF - PD - 02 Junio 4 de 2010 FECHA EMISIN Versin 1.0

1. OBJETIVO Conciliar bancos, para determinar las diferencias que puedan existir entre el libro de bancos registrado en sistema financiero y el extracto bancario, y de esta manera llevar un control del saldo real de las cuentas bancarias. 2. ALCANCE Este procedimiento abarca desde el registro de las operaciones bancarias diarias y va hasta el momento de cruzar las partidas pendientes del mes anterior, donde se refleja la depuracin contable y se ajusta la nueva conciliacin. 3. DEFINICIONES CONCILIACIN BANCARIA: Anlisis y ajuste de las diferencias entre el saldo efectivo que se muestra en un estado de cuenta bancario, y la cantidad que se muestra en los registros de la cuenta de la entidad. Este proceso consiste en hacer control de los cheques depositados, pero an no liquidados o acreditados. Y, si las diferencias persisten, encontrar la causa y llevar los registros en un acuerdo. CUENTAS DEBITO: Una transaccin dbito indica un activo o una transaccin de gastos CUENTAS CREDITO: Un crdito indica una transaccin que provocar una responsabilidad o una ganancia. EXTRACTO BANCARIO: Es el documento que elaboran mensualmente los bancos para sus clientes por cuenta corriente o de ahorros, relacionando en forma parcial y total el movimiento de la cuenta por consignaciones, transferencias, depsitos, giros de cheques, retiros, notas debito o crdito y los saldos. OPERACIONES BANCARIAS: Califica el conjunto de actos realizados por la entidad bancaria, para la consecucin de sus propios fines.

�COMISIN NACIONAL DEL SERVICIO CIVIL

SISTEMA INTEGRADO DE GESTIN

PROCEDIMIENTO CONCILIACIN BANCARIA

PROCESO GESTIN FINANCIERA

CDIGO: GF - PD - 02 Junio 4 de 2010 FECHA EMISIN Versin 1.0

LIBRO DE BANCOS DE CONTABILIDAD: Es donde se incluyen todos los valores que la institucin regularmente compra y vende en el mercado de valores. Estos valores se contabilizan de manera diferente que los de la cartera bancaria. 4. CONDICIONES GENERALES No deben existir partidas conciliatorias con una antigedad mayor a (2) dos meses. Todo crdito o debito afectado por el banco en las cuentas bancarias de la entidad, deber estar justificado y soportado, y no se permitirn cruces por parte de la entidad bancaria sin la respectiva autorizacin por parte de la Direccin de Apoyo Corporativo. Las partidas conciliatorias deben ser depuradas para que la informacin contable sea til, oportuna y confiable.

�COMISIN NACIONAL DEL SERVICIO CIVIL

SISTEMA INTEGRADO DE GESTIN

PROCEDIMIENTO CONCILIACIN BANCARIA

PROCESO GESTIN FINANCIERA

CDIGO: GF - PD - 02 Junio 4 de 2010 FECHA EMISIN Versin 1.0

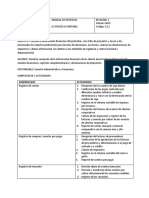

5. DESCRIPCIN 5.1 DIAGRAMA DE FLUJO

COMISIN NACIONAL DEL SERVICIO CIVIL SISTEMA INTEGRADO DE GESTIN

FORMATO DIAGRAMA DE PROCEDIMIENTOS

PROCESO: GESTIN FINANCIERA PROCEDIMIENTO: CONCILIACIN BANCARIA

Profesional Especializado Tesorero

CDIGO: GF PD - 02 FECHA DE EMISIN: VERSIN:

Hoja 1 de 1 Septiembre 15 de 2.009 1.0

INICIO

5.2.1 Registra las operaciones bancarias

Profesional Especializado Contador y Profesional Especializado Tesorero

5.2.9 Analizan, definen acciones correctivas y registran los ajustes

Gestin Financiera

SI

Profesional Universitario Contador

5.2.2 Recibe los extractos bancarios en fsico o en medio magntico

Antes de los (5) cinco primeros das del mes?

5.2.4 Verifica los valores reportados del extracto, realiza los cruces, determina los conceptos y determina las partidas pendientes

5.2.10 Cruza las partidas pendientes, refleja la depuracin contable y ajusta la nueva conciliacin

NO 5.2.3 Gestiona el envo del extracto bancario 5.2.5 Elabora los proyectos de oficios solicitando los reportes pendientes de registro 5.2.6 Organiza el archivo soporte de la conciliacin 5.2.8 Elabore las correcciones y/o ajustes FIN

SI

NO

Director(a) Apoyo Corporativo

5.2.7 Revisa y aprueba que los saldos coincidan con el movimiento del mes

Aprueba el informe?

ELABOR Carlos A. Sarmiento Mendoza Profesional Apoyo a Planeacin

REVIS Isabel Daz Olivares Directora Apoyo Corporativo

3

APROB Trinidad Oliveros Manzano Secretara General

�COMISIN NACIONAL DEL SERVICIO CIVIL

SISTEMA INTEGRADO DE GESTIN

PROCEDIMIENTO CONCILIACIN BANCARIA

PROCESO GESTIN FINANCIERA

CDIGO: GF - PD - 02 Junio 4 de 2010 FECHA EMISIN Versin 1.0

5.2 ACTIVIDADES

Gestin Financiera/Profesional Especializado Tesorero

5.2.1 Registra las operaciones bancarias diarias.

Gestin Financiera/Profesional Universitario Contador

5.2.2 Recibe durante los primeros 5 das del mes de las entidades bancarias, donde la CNSC tiene cuentas bancarias, el extracto bancario fsico o en medio magntico. 5.2.3 Si NO recibe durante los primeros 5 das del mes los extractos bancarios, gestiona el envo del extracto bancario en fsico o en medio magntico. 5.2.4 Recibido el extracto verifica los valores reportados del extracto, realiza los cruces de la partida con los registros del libro de bancos de contabilidad, determina los conceptos de las partidas conciliatorias debito o crdito, y registra las partidas pendientes de cruzar en el Formato de Conciliacin Bancaria y lo firma. 5.2.5 Elabora los proyectos de oficio solicitando el Banco los reportes que estn pendientes de registro en el libro de bancos. 5.2.6 Organiza el archivo soporte de la conciliacin anexando los extractos y el libro de bancos analizados. Y lo presenta a el Director(a) de Apoyo Corporativo.

Gestin Financiera/Director(a) de Apoyo Corporativo

5.2.7 Revisa que los saldos coincidan con el movimiento del mes, donde la cuenta auxiliar debe concordar con la del extracto y que todas las partidas hayan sido cruzadas, aprueba, firma el informe y la conciliacin.

Gestin Financiera/Profesional Universitario Contador

5.2.8 Si NO aprueba el informe, lo devuelve al Profesional Universitario Contador, para que elabore sus respectivas correcciones y/o ajustes.

4

�COMISIN NACIONAL DEL SERVICIO CIVIL

SISTEMA INTEGRADO DE GESTIN

PROCEDIMIENTO CONCILIACIN BANCARIA

PROCESO GESTIN FINANCIERA

CDIGO: GF - PD - 02 Junio 4 de 2010 FECHA EMISIN Versin 1.0

Gestin Financiera/Profesional Especializado Tesorero-Profesional Especializado Contador

5.2.9 SI lo aprueba, remite copia de la conciliacin al Profesional Especializado Contador y al Profesional Especializado Tesorero, quienes analizan, definen las acciones correctivas y registran los ajustes o la depuracin de las mismas.

Gestin Financiera/Profesional Universitario Contador

5.2.10 Cruza las partidas pendientes del mes anterior, se debe reflejar la depuracin contable y ajusta la nueva conciliacin. 6. SEGUIMIENTO Y CONTROL ACTIVIDAD A CONTROLAR COMO EJERCE CONTROL

Recibido el extracto verifica los valores reportados del extracto, realiza los cruces de la partida con los registros del de libro de bancos contabilidad, determina los conceptos de las partidas conciliatorias debito o crdito, y registra las partidas pendientes de cruzar en el Formato de Conciliacin Bancaria y lo firma. Revisa que los saldos coincidan con el movimiento del mes, donde la cuenta auxiliar debe concordar con la del extracto y que todas las partidas hayan sido cruzadas, aprueba, firma el informe y la conciliacin. Cruza las partidas pendientes del mes anterior, se debe reflejar la depuracin contable y ajusta la nueva conciliacin.

EVIDENCIA DEL CONTROL

RESPONSABLE

Verifica los valores reportados del extracto, realiza los cruces, determina los conceptos y determina las partidas pendientes

FORMATO CONCILIACIN BANCARIA (GF FT 03)

Profesional Universitario Contador

Revisa y aprueba que los saldos coincidan con el movimiento del mes

INFORME CONCILIACIN

Director(a) Apoyo Corporativo

Cruza las partidas pendientes, refleja la depuracin contable y ajusta la nueva conciliacin

INFORME CONCILIACIN

Profesional Universitario Contador

�COMISIN NACIONAL DEL SERVICIO CIVIL

SISTEMA INTEGRADO DE GESTIN

PROCEDIMIENTO CONCILIACIN BANCARIA

PROCESO GESTIN FINANCIERA

CDIGO: GF - PD - 02 Junio 4 de 2010 FECHA EMISIN Versin 1.0

7. DOCUMENTOS RELACIONADOS NOMBRE DEL DOCUMENTO FORMATO CONCILIACIN BANCARIA CDIGO GF - FT- 03

HISTORIA DEL DOCUMENTO VERSIN 1.0 FECHA 6 de Abril de 2010 No aplica. OBSERVACIN

ELABORADO POR

REVISADO POR

APROBADO POR

Carlos A. Sarmiento Mendoza Profesional Apoyo a Planeacin

Isabel Daz Olivares Directora Apoyo Corporativo

Gloria Ins Muoz Parada Secretara General (Encargada)