También podría gustarte

- Plan e informes de marketing internacional. COMM0110De EverandPlan e informes de marketing internacional. COMM0110Aún no hay calificaciones

- Organizacion de Equipos de VentasDocumento11 páginasOrganizacion de Equipos de Ventasingrid karina nieve chiaAún no hay calificaciones

- Una exploración a la dinámica empresarial en Quibdó, Departamento del Chocó, 1950-2010De EverandUna exploración a la dinámica empresarial en Quibdó, Departamento del Chocó, 1950-2010Aún no hay calificaciones

- Informe Del Plan de MarketingDocumento17 páginasInforme Del Plan de Marketingeduar martinez100% (1)

- Orientación al mercado y la ventana competitiva: Perspectivas de análisisDe EverandOrientación al mercado y la ventana competitiva: Perspectivas de análisisAún no hay calificaciones

- Plan Negocios EcommerceDocumento321 páginasPlan Negocios EcommerceRicardo MondragonAún no hay calificaciones

- Proyección FinancieraDocumento8 páginasProyección FinancieraJonathanMatamorosAún no hay calificaciones

- "Plan de Negocios para Una Empresa Que Confecciona y CimercializaDocumento129 páginas"Plan de Negocios para Una Empresa Que Confecciona y Cimercializapaola arianeAún no hay calificaciones

- Adicional - La Cara Mas Social Del CRM - 2013Documento7 páginasAdicional - La Cara Mas Social Del CRM - 2013Javier VegaAún no hay calificaciones

- Planificacion EstrategicaDocumento2 páginasPlanificacion EstrategicaPedro MartinezAún no hay calificaciones

- Mercadotecnia PymesDocumento4 páginasMercadotecnia PymesfernandoAún no hay calificaciones

- Plan de MarketingDocumento5 páginasPlan de MarketingLuis LópezAún no hay calificaciones

- Plan de MarketingDocumento94 páginasPlan de Marketingdenisse gil cruzAún no hay calificaciones

- Plan de MarketingDocumento44 páginasPlan de MarketingSamir MoralesAún no hay calificaciones

- Fidelización de ClientesDocumento61 páginasFidelización de Clientesantonio2008Aún no hay calificaciones

- Proyecto - MKTDocumento10 páginasProyecto - MKTIsikvegaAún no hay calificaciones

- Estrategias de FidelizacionDocumento73 páginasEstrategias de Fidelizaciondaniela_cg_12Aún no hay calificaciones

- Trabajo Sobre QuinuaDocumento18 páginasTrabajo Sobre QuinuaCynthia Ma LuiAún no hay calificaciones

- Matriz Boston Consulting GroupDocumento33 páginasMatriz Boston Consulting GroupElmer CervantesAún no hay calificaciones

- MKT Interactivo - DiferenciaciónDocumento66 páginasMKT Interactivo - DiferenciaciónWilmer A. TelloAún no hay calificaciones

- Estrategias de Entradas A Los Mercados Globales-MarketingDocumento38 páginasEstrategias de Entradas A Los Mercados Globales-Marketingmaria18133100% (1)

- Tesis VentasDocumento38 páginasTesis VentasCarlos Garay100% (1)

- Perú - Estados UnidosDocumento24 páginasPerú - Estados UnidosGraciela GalvezAún no hay calificaciones

- Estrategia de Fijacion de PreciosDocumento17 páginasEstrategia de Fijacion de PreciosDana MananitaAún no hay calificaciones

- Las 5 Fuerzas Competitivas de Porter - EnsayoDocumento3 páginasLas 5 Fuerzas Competitivas de Porter - EnsayoaldairAún no hay calificaciones

- Ensayo Argumentativo Mod 4Documento10 páginasEnsayo Argumentativo Mod 4Fabricio SolanoAún no hay calificaciones

- Tercerización de CobranzasDocumento2 páginasTercerización de CobranzasDanel AisembergAún no hay calificaciones

- Proyecto YulieetDocumento68 páginasProyecto YulieetRamos JmAún no hay calificaciones

- Globalizar Una EmpresaDocumento7 páginasGlobalizar Una EmpresaKapu BustilloAún no hay calificaciones

- Diversificacion HorizontalDocumento6 páginasDiversificacion HorizontalHELIO GONZALES ASTOAún no hay calificaciones

- S14 Formato Plan de NegociosDocumento12 páginasS14 Formato Plan de Negociosrafael0427Aún no hay calificaciones

- Modelo Gerencial de Control Balanced Scorecard Aplicado en Factoring Bancolombia Ana María Arango Restrepo Juan Pablo González TabordaDocumento93 páginasModelo Gerencial de Control Balanced Scorecard Aplicado en Factoring Bancolombia Ana María Arango Restrepo Juan Pablo González TabordaIvan GonzalezAún no hay calificaciones

- Pedrote MarketingDocumento3 páginasPedrote MarketingSandracor1Aún no hay calificaciones

- Inv. de MercadosDocumento5 páginasInv. de MercadosOrlando Jares VelardeAún no hay calificaciones

- Damaris Nicol - Primera PresentaciónDocumento40 páginasDamaris Nicol - Primera Presentaciónjuan daniel padilla aguilarAún no hay calificaciones

- Consorcio de Exportación FinalDocumento19 páginasConsorcio de Exportación FinalGlenda Lisset Cumpa CarvalloAún no hay calificaciones

- TAREA I Parcial I Mercadoctenia de ServicoDocumento5 páginasTAREA I Parcial I Mercadoctenia de Servicocarlosloo009Aún no hay calificaciones

- Plan de MarketingDocumento9 páginasPlan de MarketingArnulfo OrtizAún no hay calificaciones

- Plan de Negocios Frutelli Ec5 PDFDocumento187 páginasPlan de Negocios Frutelli Ec5 PDFDeivy MisaicoAún no hay calificaciones

- JJDocumento12 páginasJJdvaskAún no hay calificaciones

- Cap 10 Fijacion de Precios de Los Productos Kottler ArmstrongDocumento23 páginasCap 10 Fijacion de Precios de Los Productos Kottler ArmstrongAnthonny MontalvánAún no hay calificaciones

- Estudio de MercadoDocumento32 páginasEstudio de MercadokarlosgiovanniAún no hay calificaciones

- Lectura Marketing Interno PDFDocumento24 páginasLectura Marketing Interno PDFSergio Ferreira PereiraAún no hay calificaciones

- Gerencia de VentasDocumento3 páginasGerencia de VentasEstefania C. Mier100% (1)

- Analiza La Evolución de Las Ventas Con El Gráfico ZDocumento4 páginasAnaliza La Evolución de Las Ventas Con El Gráfico ZDorian greyAún no hay calificaciones

- RACIONALIZACIONDocumento12 páginasRACIONALIZACIONElisa DiazAún no hay calificaciones

- Cómo Calcular El Precio de Venta Dado El Coste y El Margen DeseadoDocumento6 páginasCómo Calcular El Precio de Venta Dado El Coste y El Margen DeseadoRicardo Murillo100% (1)

- Plan de Negocios Credimas Ago 20141Documento23 páginasPlan de Negocios Credimas Ago 20141Nelson SebastianAún no hay calificaciones

- PUKETDocumento18 páginasPUKETCarla Yazmín Palacios QuirogaAún no hay calificaciones

- Guía Administración de VentasDocumento170 páginasGuía Administración de VentasDaniel NoriegaAún no hay calificaciones

- Clasificación de ClientesDocumento3 páginasClasificación de ClientesBlanca Ibarra MedranoAún no hay calificaciones

- Plan de Marketing InternacionalDocumento16 páginasPlan de Marketing InternacionalJuan Pablo BucheliAún no hay calificaciones

- TFG Plan de MarketingDocumento31 páginasTFG Plan de MarketingAnonymous b3S9SaAún no hay calificaciones

- Focus Group CartavioDocumento4 páginasFocus Group CartavioEdgar Rafael amao martinezAún no hay calificaciones

- SagaDocumento94 páginasSagaRonald Jim Rodriguez ZevallosAún no hay calificaciones

- Estilo de Negociación China Grupo 9Documento18 páginasEstilo de Negociación China Grupo 9Mirela Mestanza RamosAún no hay calificaciones

- Objetivos y EstrategiasDocumento11 páginasObjetivos y EstrategiasAlberto GsAún no hay calificaciones

- Brief Del Negocio PDFDocumento2 páginasBrief Del Negocio PDFSteph Estrada de ZamoraAún no hay calificaciones

- Informe Final Estrategias de Publicidad y Promoción para Una CafeteríaDocumento12 páginasInforme Final Estrategias de Publicidad y Promoción para Una CafeteríaDalia LopezAún no hay calificaciones

- Plan de Negocios LavanderiaDocumento66 páginasPlan de Negocios LavanderiaLauren WallaceAún no hay calificaciones

- Fondo Social para La Vivienda FSVDocumento30 páginasFondo Social para La Vivienda FSVKrissiaAún no hay calificaciones

- 2019-2 Lineamientos Presentación Anteproyectos y Proyectos IAS v2Documento26 páginas2019-2 Lineamientos Presentación Anteproyectos y Proyectos IAS v2Oscar D BDAún no hay calificaciones

- INFORME 2021 de Fecha 26.03.2021Documento136 páginasINFORME 2021 de Fecha 26.03.2021Alexis Diaz TorresAún no hay calificaciones

- Índice Del Proyecto FinalDocumento3 páginasÍndice Del Proyecto FinalMel LisAún no hay calificaciones

- TEMA 3 Ordenanzas y Reglamentos de La Entidades Locales. Clases. Procedimientos de Elaboración y Aprobación.Documento16 páginasTEMA 3 Ordenanzas y Reglamentos de La Entidades Locales. Clases. Procedimientos de Elaboración y Aprobación.Jesús Zamora GarcíaAún no hay calificaciones

- 10 Medidas Que Puedes Adoptar para Ahorrar DineroDocumento7 páginas10 Medidas Que Puedes Adoptar para Ahorrar DineroMarcia MeloAún no hay calificaciones

- M1L1Documento13 páginasM1L1gad973Aún no hay calificaciones

- Texto Antiguo - Derecho Regional y Municipal - Uladech - SuaDocumento137 páginasTexto Antiguo - Derecho Regional y Municipal - Uladech - SuaFrancisco QuispeAún no hay calificaciones

- RecuperativaDocumento4 páginasRecuperativaAndrea Rocio ToroAún no hay calificaciones

- Reglamento Interno 2009Documento24 páginasReglamento Interno 2009anaganto5795100% (2)

- PGIRSDocumento2 páginasPGIRSmanuelAún no hay calificaciones

- Proyecto Cancha de Pasto SinteticoDocumento49 páginasProyecto Cancha de Pasto SinteticoYuu Rivera93% (15)

- Resumen de ProyectoDocumento5 páginasResumen de Proyectokarelis teranAún no hay calificaciones

- Cálculo A.P.U. y Presupuesto - C&P SENADocumento15 páginasCálculo A.P.U. y Presupuesto - C&P SENAADRIANA ASTRID ORJUELA LINARES100% (1)

- Modelo Del Plan de Trabajo Del Club EmprendedorDocumento3 páginasModelo Del Plan de Trabajo Del Club EmprendedorEileen Mendoza CotrinaAún no hay calificaciones

- Anexo 4 "Programa de Auditoría"Documento24 páginasAnexo 4 "Programa de Auditoría"DANIEL SOSAAún no hay calificaciones

- 4 Ficha de Aprendizaje CCSS 3° GradoDocumento7 páginas4 Ficha de Aprendizaje CCSS 3° GradoAlexis Aldair Velasquez RamosAún no hay calificaciones

- Sgi-Art-Adm-051-Sc Solicitud de Compras - 731 - Repuestos Varios para Cat 326dl 03-0078Documento5 páginasSgi-Art-Adm-051-Sc Solicitud de Compras - 731 - Repuestos Varios para Cat 326dl 03-0078PEDRO MAIDANAAún no hay calificaciones

- Metodología de La InvestigaciónDocumento23 páginasMetodología de La InvestigaciónCristian TorresAún no hay calificaciones

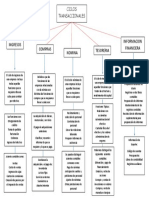

- Ciclos TransaccionalesDocumento1 páginaCiclos TransaccionalesLorena PerafanAún no hay calificaciones

- TDR Ingeniero ElectricoDocumento4 páginasTDR Ingeniero ElectricoDenis MAAún no hay calificaciones

- Reglamento Interno Vigente 2023Documento76 páginasReglamento Interno Vigente 2023PEDRO RIVEROAún no hay calificaciones

- Examen CostosDocumento9 páginasExamen CostosMarco GarciaAún no hay calificaciones

- Unidad II - Implantacion Del Presupuesto IntegradoDocumento8 páginasUnidad II - Implantacion Del Presupuesto IntegradoThali Matto100% (1)

- Memoria Descriptiva ComasDocumento9 páginasMemoria Descriptiva Comasjob_jpccAún no hay calificaciones

- C.V Ing Luis MartinezDocumento23 páginasC.V Ing Luis MartinezLuis alfredo Martinez RamirezAún no hay calificaciones

- AaaaaahDocumento17 páginasAaaaaahclaudiaAún no hay calificaciones

- Decreto 360 de 1995 EXPODocumento4 páginasDecreto 360 de 1995 EXPOJuan David PulidoAún no hay calificaciones

- Acta de Constitución de Proyecto La Gran BodaDocumento6 páginasActa de Constitución de Proyecto La Gran BodaYanitsa Jiménez PeñaAún no hay calificaciones

- Plan de Mantenimiento San Juan de PilloDocumento52 páginasPlan de Mantenimiento San Juan de PilloMaycol Pihue HuanayAún no hay calificaciones