También podría gustarte

- Casos Practicos, Grupo 4, 07N02Documento13 páginasCasos Practicos, Grupo 4, 07N02Jaydi Vilcazan MamaniAún no hay calificaciones

- Xrrev678435119 Valor de Mercado de Un Activo Fijo (Inmueble) PDFDocumento4 páginasXrrev678435119 Valor de Mercado de Un Activo Fijo (Inmueble) PDFWilliam Neri Perez100% (1)

- Tratamiento de Activos FijosDocumento6 páginasTratamiento de Activos FijosGerman Baez QuispeAún no hay calificaciones

- Caso Práctico Auditoría FinalDocumento55 páginasCaso Práctico Auditoría Finaljose villavicencio ccapaccaAún no hay calificaciones

- Venta DiferidaDocumento3 páginasVenta DiferidaMizael Alba100% (1)

- Matriz Foda Llantas CDocumento2 páginasMatriz Foda Llantas Cangelgutierrez100% (4)

- Malla Curricular Finanzas PublicasDocumento12 páginasMalla Curricular Finanzas PublicasArnoldo Lopez Cuyuch71% (7)

- Minuta Demanda Nulidad de Registro de NacimientoDocumento2 páginasMinuta Demanda Nulidad de Registro de Nacimientolucanaes0% (4)

- Moralidad Como Fenomeno SocialDocumento2 páginasMoralidad Como Fenomeno SocialChristian Cuéllar100% (2)

- Algunos Apuntes Sobre La Primera Venta de Los Inmuebles y Su Afectacion Al IGVDocumento7 páginasAlgunos Apuntes Sobre La Primera Venta de Los Inmuebles y Su Afectacion Al IGVDavid Izquierdo DíazAún no hay calificaciones

- 1 4918103442183946397 PDFDocumento76 páginas1 4918103442183946397 PDFVictor Sanchez mansillaAún no hay calificaciones

- Venta de Bienes FuturosDocumento7 páginasVenta de Bienes FuturosJuan Carlos T GAún no hay calificaciones

- Libro de NICDocumento406 páginasLibro de NICAlberto Huacre DipazAún no hay calificaciones

- Aspectos Contables y Tributarios de La Mineria y PescaDocumento9 páginasAspectos Contables y Tributarios de La Mineria y PescaTheo Agustin Colque ValentinAún no hay calificaciones

- Contratos de Colaboracion Empresarial Sin Contabilidad IndependienteDocumento17 páginasContratos de Colaboracion Empresarial Sin Contabilidad IndependienteRonald RafAún no hay calificaciones

- Deduccion de Gastos de Vehiculos en La Empresa Casos PracticosDocumento18 páginasDeduccion de Gastos de Vehiculos en La Empresa Casos PracticosCarmen CabreraAún no hay calificaciones

- Rectificatoria y Gradualidad de Declaración PDT 621Documento2 páginasRectificatoria y Gradualidad de Declaración PDT 621alvaro fabrizio flores figueroaAún no hay calificaciones

- Contabilidad y Auditoría TributariaDocumento12 páginasContabilidad y Auditoría Tributariaalafito50% (2)

- Caballero Bustamante Mermas 1ra ParteDocumento2 páginasCaballero Bustamante Mermas 1ra PartePercy Cuevas100% (1)

- Exposicion Nia 550Documento3 páginasExposicion Nia 550Glendy HernandezAún no hay calificaciones

- Contrato de Comodato VinculadasDocumento3 páginasContrato de Comodato VinculadasfrankAún no hay calificaciones

- Trabajo de Auditoria Cuenta 18Documento39 páginasTrabajo de Auditoria Cuenta 18Samir Antonio Ventura Chumbes0% (1)

- Primera - Venta - de - Inmuebles - Gravada - Con - Igv TesisDocumento16 páginasPrimera - Venta - de - Inmuebles - Gravada - Con - Igv TesisOmar Romero SalirrosasAún no hay calificaciones

- Casos Practicos Del IgvDocumento2 páginasCasos Practicos Del IgvCordRamACRAún no hay calificaciones

- Diferencia de Inventarios PDFDocumento3 páginasDiferencia de Inventarios PDFWalter Carbonel JulianAún no hay calificaciones

- Trabajo Asistencia Tecnica Con No Domiciliados UltimoDocumento22 páginasTrabajo Asistencia Tecnica Con No Domiciliados UltimoEvita Diavolo100% (1)

- Ratios Financieros (1era Parte)Documento3 páginasRatios Financieros (1era Parte)Jefferson Ventura100% (2)

- 45 Régimen Tributario de Los Contratos Asociativos - AT-12-06Documento3 páginas45 Régimen Tributario de Los Contratos Asociativos - AT-12-06Will-LeeAún no hay calificaciones

- Aplicación de La NIC 12 Revaluación de Activos, 1era Enero 2016, - DEJRSYXEDocumento2 páginasAplicación de La NIC 12 Revaluación de Activos, 1era Enero 2016, - DEJRSYXEFast X100% (2)

- Artículo 23 Ley Del Impuesto A La RentaDocumento6 páginasArtículo 23 Ley Del Impuesto A La RentaKaRo NomCeAún no hay calificaciones

- Prueba de Cumplim-Activos FijosDocumento9 páginasPrueba de Cumplim-Activos FijosCarlitos Alanoca PunchisAún no hay calificaciones

- Precios de Transferencia 2013 - CasuísticaDocumento36 páginasPrecios de Transferencia 2013 - CasuísticaVictor Diaz G.Aún no hay calificaciones

- Trabajo Final de AuditoriaDocumento28 páginasTrabajo Final de AuditoriaRosario Baca Bravo100% (1)

- Manual Auditoria Tri But Aria IIDocumento174 páginasManual Auditoria Tri But Aria IIWalter Carhuaricra Atahuaman89% (9)

- Bonificaciones Obtenidas PDFDocumento3 páginasBonificaciones Obtenidas PDFCastillo Cristian Mi Peru100% (1)

- Nicsp 29Documento13 páginasNicsp 29Kaled lrAún no hay calificaciones

- Impuesto-de-Alcabala - MODIFICADO CON CASOS PRACTICOSDocumento30 páginasImpuesto-de-Alcabala - MODIFICADO CON CASOS PRACTICOSMilagros Salas Valdivia33% (3)

- Gastos Deducibles Sujetos A LimitesDocumento5 páginasGastos Deducibles Sujetos A LimitesWilber DavidAún no hay calificaciones

- Tipo de Cambio y Su TratamientoDocumento3 páginasTipo de Cambio y Su TratamientoJuan Carlos De la CruzAún no hay calificaciones

- Gastos Deducibles RtaDocumento105 páginasGastos Deducibles Rtaroberto llajaver100% (1)

- Tratamiento - Tributario de Los Retiros de BienesDocumento54 páginasTratamiento - Tributario de Los Retiros de BienesGustavo Muñoz LagosAún no hay calificaciones

- Gastos Deducibles Sujetos A Limites2Documento5 páginasGastos Deducibles Sujetos A Limites2Angel Miguel Acosta DavilaAún no hay calificaciones

- Principales Gastos Deducibles y No Deducibles PDFDocumento48 páginasPrincipales Gastos Deducibles y No Deducibles PDFMoises PC100% (1)

- 2da Quincena A.E - Junio PDFDocumento77 páginas2da Quincena A.E - Junio PDFMAX SEGURA DELGADOAún no hay calificaciones

- Caso NagaDocumento2 páginasCaso NagaMAURICIO ANDALUZAún no hay calificaciones

- Tratamiento de La Mercadería en ConsignaciónDocumento4 páginasTratamiento de La Mercadería en ConsignaciónKarlOsuna100% (2)

- Lv2013 Gastos DeduciblesDocumento66 páginasLv2013 Gastos Deduciblespegaso502100% (2)

- Aplicación Práctica Del Impuesto A La Renta de Empresas 2017Documento142 páginasAplicación Práctica Del Impuesto A La Renta de Empresas 2017brandon0% (1)

- Area Contable - Tratamiento Contable Del Excedente de RevaluacionDocumento4 páginasArea Contable - Tratamiento Contable Del Excedente de RevaluacionJerson Renato ChavezAún no hay calificaciones

- Monografia para SiscontDocumento1 páginaMonografia para Siscontjose100% (1)

- Faltantes y SobrantesDocumento3 páginasFaltantes y SobrantesMandy EvansAún no hay calificaciones

- Actualidad EmpresarialDocumento6 páginasActualidad EmpresarialLa Ley Dever CarpauAún no hay calificaciones

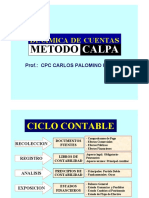

- Dinamica de Cuentas Metodo Calpa PDFDocumento26 páginasDinamica de Cuentas Metodo Calpa PDFHECTOR HIDALGO50% (2)

- Tributacion de No DomiciliadosDocumento40 páginasTributacion de No DomiciliadosMary Cruz Brarve100% (3)

- XDocumento17 páginasXFilosofiadeContabilidadAún no hay calificaciones

- Flujo de Caja Costo Del Capital Sin FlujoDocumento13 páginasFlujo de Caja Costo Del Capital Sin FlujoSilvanaCanalesAún no hay calificaciones

- Gastos de Viaje ExteriorDocumento4 páginasGastos de Viaje Exteriorfernando ashcallaAún no hay calificaciones

- Mermsa y Desmedro Sunat PDFDocumento3 páginasMermsa y Desmedro Sunat PDFCristhian MoscosoAún no hay calificaciones

- ¿Cuál Es El Tratamiento Tributario de Las Mermas y Desmedros...Documento3 páginas¿Cuál Es El Tratamiento Tributario de Las Mermas y Desmedros...Edith eAún no hay calificaciones

- Deducibilidad Bonos ExtraDocumento8 páginasDeducibilidad Bonos ExtraMelissa Juárez MirandaAún no hay calificaciones

- 22640-Texto Del Artículo-89085-1-10-20200831Documento11 páginas22640-Texto Del Artículo-89085-1-10-20200831Gustavo MartinezAún no hay calificaciones

- Aula v27 Elem2x 1Documento20 páginasAula v27 Elem2x 1Estudio contableAún no hay calificaciones

- PAC-Gastos Preoperativos - Contadores & EMpresas RevistaDocumento4 páginasPAC-Gastos Preoperativos - Contadores & EMpresas Revistaeymi llaqueAún no hay calificaciones

- Cierre Contable Tributario 2020 - Gastos Tributarios - QCDocumento38 páginasCierre Contable Tributario 2020 - Gastos Tributarios - QCJose Castillo VillegasAún no hay calificaciones

- Consolidado de Evaluaciones 2011Documento24 páginasConsolidado de Evaluaciones 2011angelgutierrezAún no hay calificaciones

- MOF pARASDocumento160 páginasMOF pARASangelgutierrezAún no hay calificaciones

- Sistema Administrativo en La Gestión PúblicaDocumento17 páginasSistema Administrativo en La Gestión PúblicaangelgutierrezAún no hay calificaciones

- Nic 2Documento3 páginasNic 2angelgutierrez100% (2)

- Concurso y LicitaciónDocumento4 páginasConcurso y LicitaciónRauman Guillermo RamosAún no hay calificaciones

- Listado Oficinas UniversidadesDocumento24 páginasListado Oficinas UniversidadesJuan Perez GomezAún no hay calificaciones

- Jurisprudencia Fallo DE BENEDETTI, PABLO OSVALDO DESAPARICION DE PERSONAS - LEY 24411 ART 6Documento10 páginasJurisprudencia Fallo DE BENEDETTI, PABLO OSVALDO DESAPARICION DE PERSONAS - LEY 24411 ART 6Estudio Alvarezg AsociadosAún no hay calificaciones

- Historia de Las Normas Contables en ColombiaDocumento8 páginasHistoria de Las Normas Contables en ColombiaJenny PatriciaAún no hay calificaciones

- La Sistematización. Una Nueva Mirada A Nuestras PrácticasDocumento56 páginasLa Sistematización. Una Nueva Mirada A Nuestras PrácticasClaudio GutiérrezAún no hay calificaciones

- Comuneros de CastillaDocumento1 páginaComuneros de CastillaLibros SapiensAún no hay calificaciones

- Solicitud de La JudicaturaDocumento3 páginasSolicitud de La JudicaturaEcuadorenvivoAún no hay calificaciones

- Distribución de Asesores Tecnicos Por Zona DSLD Marzo 2024Documento1 páginaDistribución de Asesores Tecnicos Por Zona DSLD Marzo 2024RICHARD VILAVILA APAZAAún no hay calificaciones

- Triptico 20 MitosDocumento2 páginasTriptico 20 MitosAnonymous D3NtdOAún no hay calificaciones

- LIDERAZGODocumento10 páginasLIDERAZGOYoselin lessly Salazar LópezAún no hay calificaciones

- Estatuto Organico Vigente - Ep FlopecDocumento62 páginasEstatuto Organico Vigente - Ep FlopecAndy CastroAún no hay calificaciones

- Evolución Histórica de Las Relaciones PúblicasDocumento9 páginasEvolución Histórica de Las Relaciones PúblicasCompucentroAún no hay calificaciones

- Deber de PoliticaDocumento3 páginasDeber de PoliticaAnderson VillarrealAún no hay calificaciones

- Leasing Bajo IFRS y Su Implicancia TributariaDocumento5 páginasLeasing Bajo IFRS y Su Implicancia Tributariarvb2008Aún no hay calificaciones

- Resiliencia ComunitariaDocumento20 páginasResiliencia ComunitariaAida Chavez LopezAún no hay calificaciones

- Unidad 3Documento21 páginasUnidad 3valentina miranda trigoAún no hay calificaciones

- Regímenes de ExcepciónDocumento2 páginasRegímenes de ExcepciónjavierAún no hay calificaciones

- Miguel SerranoDocumento10 páginasMiguel SerranoJuan David Alvira RuizAún no hay calificaciones

- Santiago de ChucoDocumento30 páginasSantiago de Chucocatty poyconAún no hay calificaciones

- Dialogo InterculturalDocumento4 páginasDialogo Interculturalpablo llangaAún no hay calificaciones

- La Factura Como Título Ejecutivo y Como Título de Crédito Análisis Doctrinario y Jurisprudencial de La Ley 19983Documento21 páginasLa Factura Como Título Ejecutivo y Como Título de Crédito Análisis Doctrinario y Jurisprudencial de La Ley 19983Sergio Luis Arenas Benavides100% (4)

- RD 656 - 2017 APQ BOE-A-2017-8755-consolidadoDocumento185 páginasRD 656 - 2017 APQ BOE-A-2017-8755-consolidadosantiagovbAún no hay calificaciones

- La Politización de La Justicia PDFDocumento6 páginasLa Politización de La Justicia PDFlimuviAún no hay calificaciones

- Costos Explícitos y Costos ImplícitosDocumento1 páginaCostos Explícitos y Costos ImplícitosCristian De Jesus Garcia CardenasAún no hay calificaciones

- Registro de Mandatos de Guatemala PDFDocumento5 páginasRegistro de Mandatos de Guatemala PDFNanci AvendañoAún no hay calificaciones

- Documento Complementario Pliego de Condiciones Definitivo Samc-0011-Sg-2021Documento91 páginasDocumento Complementario Pliego de Condiciones Definitivo Samc-0011-Sg-2021Francisco MezaAún no hay calificaciones

- Orden Telefónica #174 - Solicita Informe Sobre Perdida m60 Por Parte de La Fap - CIA San FcoDocumento2 páginasOrden Telefónica #174 - Solicita Informe Sobre Perdida m60 Por Parte de La Fap - CIA San FcoDivision Policial De Orden y SeguridadAún no hay calificaciones