También podría gustarte

- Tipos de Contribuyente Mapa ConceptualDocumento2 páginasTipos de Contribuyente Mapa ConceptualIsabelita Bertel100% (1)

- Responsabilidad de administradores SAS: Deberes legales.Pérdidas, insolvencia y aseguramientoDe EverandResponsabilidad de administradores SAS: Deberes legales.Pérdidas, insolvencia y aseguramientoCalificación: 5 de 5 estrellas5/5 (1)

- Relación Jurídico TributariaDocumento25 páginasRelación Jurídico TributariaAilsa EstabaAún no hay calificaciones

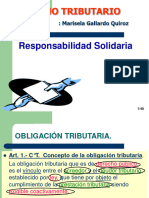

- USIL CPEL - Planeamiento Tributario - S2 - Responsabilidad Tributaria 1Documento47 páginasUSIL CPEL - Planeamiento Tributario - S2 - Responsabilidad Tributaria 1noelia salazar alejosAún no hay calificaciones

- Responsabilidad Solidaria en Calidad de Adquirentes PDFDocumento41 páginasResponsabilidad Solidaria en Calidad de Adquirentes PDFEstudio contableAún no hay calificaciones

- Lectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaDocumento1 páginaLectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaKonnie Yparraguirre MorenoAún no hay calificaciones

- Lectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaDocumento1 páginaLectura 9 "Los Agentes de Retención - Hacia Un Nuevo Sistema de Imputación de Responsabilidad de Humberto Astete MirandaKonnie Yparraguirre MorenoAún no hay calificaciones

- Sujetos de La Obligación TributariaDocumento5 páginasSujetos de La Obligación TributariaFelix MarquezAún no hay calificaciones

- Presentación 1Documento16 páginasPresentación 1Fernando EspejoAún no hay calificaciones

- Gestion Planeamiento Tribut.Documento96 páginasGestion Planeamiento Tribut.jheremy diazAún no hay calificaciones

- Sujetos de La Obligación TributariaDocumento4 páginasSujetos de La Obligación TributariaFelix MarquezAún no hay calificaciones

- Formas Jurídicas PPR - Formas JurídicasDocumento2 páginasFormas Jurídicas PPR - Formas JurídicasPaula Pinto RuizAún no hay calificaciones

- La Obligación TributariaDocumento14 páginasLa Obligación TributariaMagui CamachoAún no hay calificaciones

- Sesion 08-Responsabilidad Solidaria Del Representante Legal de Una SociedadDocumento17 páginasSesion 08-Responsabilidad Solidaria Del Representante Legal de Una Sociedadtania CutipaAún no hay calificaciones

- Karla Alvarez Cuentas Contables Reglas Del Cargo y AbonoDocumento3 páginasKarla Alvarez Cuentas Contables Reglas Del Cargo y AbonoJosue PazAún no hay calificaciones

- Sesion 2 - TributaciónDocumento26 páginasSesion 2 - TributaciónGLORIA ELIZABETH VALLE QUEZADAAún no hay calificaciones

- Winny Nicole Ordoñez RosalesDocumento13 páginasWinny Nicole Ordoñez RosalesNicole Ordoñez rosalesAún no hay calificaciones

- Mapa Mental 1Documento2 páginasMapa Mental 1Paul Lopez FloresAún no hay calificaciones

- Tarea 2 - Derecho Tributario - Hector BussiDocumento6 páginasTarea 2 - Derecho Tributario - Hector BussiMiguel Amadis Maria taverasAún no hay calificaciones

- Derecho Tributario Resp SolidariaDocumento63 páginasDerecho Tributario Resp SolidariaAnyelina SjvAún no hay calificaciones

- Generalidades de La Legislación TributariaDocumento26 páginasGeneralidades de La Legislación TributariaCristhian ChacónAún no hay calificaciones

- Relacion Juridico-TributariaDocumento1 páginaRelacion Juridico-TributariaManuel Reyes OrdóñezAún no hay calificaciones

- Derecho Fiscal. Entregable 1Documento7 páginasDerecho Fiscal. Entregable 1Zoe Sanchez100% (1)

- Capitulo 3 HipotesisDocumento3 páginasCapitulo 3 Hipotesis02-CF-HU-MARIFER TODELANO ALCANTARAAún no hay calificaciones

- Deuda TributariaDocumento17 páginasDeuda TributariaIris viviana Chanta moralesAún no hay calificaciones

- Desrrollo Guia 8Documento10 páginasDesrrollo Guia 8Juancho RamirezAún no hay calificaciones

- Infografia Deudores RetencionDocumento2 páginasInfografia Deudores RetencionJulio Cárdenas100% (1)

- Infracciones y Sanciones Tributarias DGIIDocumento2 páginasInfracciones y Sanciones Tributarias DGIILeonardo Pimentel100% (1)

- Atribución de La Responsabilidad Solidaria Tributaria Como Adquirentes: Análisis y Comentario de Los Últimos Pronunciamientos Del PJDocumento6 páginasAtribución de La Responsabilidad Solidaria Tributaria Como Adquirentes: Análisis y Comentario de Los Últimos Pronunciamientos Del PJRedaccion La Ley - PerúAún no hay calificaciones

- Cuadro Sinoptico - Jefersson AguirreDocumento1 páginaCuadro Sinoptico - Jefersson Aguirredeibys salazarAún no hay calificaciones

- Legilacion Tributaria - Tarea 2Documento6 páginasLegilacion Tributaria - Tarea 2Hidekel PachecoAún no hay calificaciones

- Compensación y Condonación de La Deuda TributariaDocumento21 páginasCompensación y Condonación de La Deuda Tributariayocel campos100% (1)

- Tarea II Legislacion TributariaDocumento5 páginasTarea II Legislacion TributarialuciaAún no hay calificaciones

- Tarea 4 Extinción, Prescrpción Tributaria y Facultades JohaneDocumento8 páginasTarea 4 Extinción, Prescrpción Tributaria y Facultades JohaneJohaneAún no hay calificaciones

- Mapa Conceptual - Obligados TributariosDocumento3 páginasMapa Conceptual - Obligados Tributariosdaniel felipe moreno maturanaAún no hay calificaciones

- RETEFUENTESDocumento11 páginasRETEFUENTESMarlon SierraAún no hay calificaciones

- INFOGRAMADocumento1 páginaINFOGRAMAAngèlica EspañaAún no hay calificaciones

- 1a Recursos Tributarios Unan 2019Documento67 páginas1a Recursos Tributarios Unan 2019Carlos RamirezAún no hay calificaciones

- Curso Retencion Islr (1808) - 2012Documento95 páginasCurso Retencion Islr (1808) - 2012Daniel Orlando Rodríguez DíazAún no hay calificaciones

- Procedimiento de Cobranza CoactivaDocumento20 páginasProcedimiento de Cobranza Coactivaisis.lour23Aún no hay calificaciones

- M8 U2 S5 GamjDocumento11 páginasM8 U2 S5 GamjGaby MichelAún no hay calificaciones

- 2 - Clase 27-3 Sujetos - Plazo - DomicilioDocumento17 páginas2 - Clase 27-3 Sujetos - Plazo - DomicilioTomás AssabbiAún no hay calificaciones

- Elementos de La Responsabilidad Fiscal 31 01 20 - 41678Documento26 páginasElementos de La Responsabilidad Fiscal 31 01 20 - 41678ChangoAún no hay calificaciones

- EXPOCISIONDocumento15 páginasEXPOCISIONYamilet PinaresAún no hay calificaciones

- Actividad N°6 - Esquema de Matrices (Matriz de Instrumento y Cuestionario)Documento7 páginasActividad N°6 - Esquema de Matrices (Matriz de Instrumento y Cuestionario)02-CF-HU-MARIFER TODELANO ALCANTARAAún no hay calificaciones

- Elementos de La Obligación TributariaDocumento17 páginasElementos de La Obligación TributariamayeAún no hay calificaciones

- Mapa Conceptual LegislacionDocumento1 páginaMapa Conceptual LegislacionMaira Garzon LievanoAún no hay calificaciones

- RETEFUENTE 8664e285e3b2bf0Documento1 páginaRETEFUENTE 8664e285e3b2bf0Milyy OrozcoAún no hay calificaciones

- Obligaciones TribuariasDocumento3 páginasObligaciones TribuariasLiliana AyalaAún no hay calificaciones

- Consulta Obligaciones Tributarias Instrumentales - Hasbleidy Castiblanco TolosaDocumento5 páginasConsulta Obligaciones Tributarias Instrumentales - Hasbleidy Castiblanco TolosaHASBLEIDY MASSIEL CASTIBLANCO TOLOSAAún no hay calificaciones

- Elementos de La Obligación TributariaDocumento28 páginasElementos de La Obligación TributariaQiao ShenAún no hay calificaciones

- Esquema PARTE 3. ASPECTOS LEGALES DE LA INTERVENCIÓN CRISTINA ROSELL MOYADocumento17 páginasEsquema PARTE 3. ASPECTOS LEGALES DE LA INTERVENCIÓN CRISTINA ROSELL MOYAcristinaroxellAún no hay calificaciones

- Activ 2 Mapa Responsabilidad Legal Del Auditor - Emily Yamily Peregrino DomínguezDocumento2 páginasActiv 2 Mapa Responsabilidad Legal Del Auditor - Emily Yamily Peregrino DomínguezYamily PeregrinoAún no hay calificaciones

- Elusion TributariaDocumento6 páginasElusion TributariaAlex Ronald Pampa ZamataAún no hay calificaciones

- Sesion 03 - Principales Tipos de Imposicion A La RentaDocumento19 páginasSesion 03 - Principales Tipos de Imposicion A La RentasndrperezhAún no hay calificaciones

- Consulta Reforma Tributaria - Hasbleidy Massiel CastiblancoDocumento10 páginasConsulta Reforma Tributaria - Hasbleidy Massiel CastiblancoHASBLEIDY MASSIEL CASTIBLANCO TOLOSAAún no hay calificaciones

- Proyecto Modular Legislacion Fiscal Liliana MartinezDocumento10 páginasProyecto Modular Legislacion Fiscal Liliana MartinezLiliana Georgina Martinez SilosAún no hay calificaciones

- La Relacion Juridica TributariaDocumento21 páginasLa Relacion Juridica TributariaVictor Alfredo Salinas BasualdoAún no hay calificaciones

- Evidencia Mapa Conceptual Cobro CoactivoDocumento7 páginasEvidencia Mapa Conceptual Cobro CoactivoLaura MarinAún no hay calificaciones

- La Infracción de Deberes Contables TributariosDocumento7 páginasLa Infracción de Deberes Contables TributariosJuan Villacorta VasquezAún no hay calificaciones

- Sesión 03 - 2022 - IiDocumento14 páginasSesión 03 - 2022 - IiMilu ccAún no hay calificaciones

- Material Informativo - Sesión4Documento1 páginaMaterial Informativo - Sesión4Milu ccAún no hay calificaciones

- Agenda S13TDocumento2 páginasAgenda S13TMilu ccAún no hay calificaciones

- Instrumento de Evaluación S09 2021 I - RúbricaDocumento1 páginaInstrumento de Evaluación S09 2021 I - RúbricaMilu ccAún no hay calificaciones

- Sesión 3 Nuevo 2021Documento15 páginasSesión 3 Nuevo 2021Milu ccAún no hay calificaciones

- Material Sesion 09 ElasticidadesDocumento35 páginasMaterial Sesion 09 ElasticidadesMilu ccAún no hay calificaciones

- Act. 3 Com. Jueves 22 de Julio 5° BDocumento4 páginasAct. 3 Com. Jueves 22 de Julio 5° BMilu ccAún no hay calificaciones

- Actividad de autoaprendizaje1-A-COMPUTACIÓNDocumento1 páginaActividad de autoaprendizaje1-A-COMPUTACIÓNMilu ccAún no hay calificaciones

- Agenda S09 - 2021 - IDocumento1 páginaAgenda S09 - 2021 - IMilu ccAún no hay calificaciones

- Producto Académico 1Documento2 páginasProducto Académico 1Milu ccAún no hay calificaciones

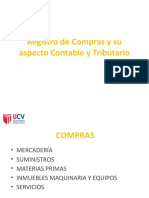

- Registro de Compras Y ASP TRIBDocumento5 páginasRegistro de Compras Y ASP TRIBMilu ccAún no hay calificaciones

- TRIB04Documento34 páginasTRIB04Milu ccAún no hay calificaciones

- Video Tutorial Tema 1 ComputaciónDocumento1 páginaVideo Tutorial Tema 1 ComputaciónMilu ccAún no hay calificaciones

- 3° Evaluación Parcial 2021-1Documento3 páginas3° Evaluación Parcial 2021-1Milu ccAún no hay calificaciones

- Rúbrica de Práctica CalificadaDocumento1 páginaRúbrica de Práctica CalificadaMilu ccAún no hay calificaciones

- Anexo Material Exclusivo Del DocenteDocumento20 páginasAnexo Material Exclusivo Del DocenteMilu ccAún no hay calificaciones

- Examen Final de Computación IDocumento2 páginasExamen Final de Computación IMilu ccAún no hay calificaciones

- Actividad de Autoaprendizaje 1-ADocumento6 páginasActividad de Autoaprendizaje 1-AMilu ccAún no hay calificaciones

- Silabo 4Documento5 páginasSilabo 4Milu ccAún no hay calificaciones

- PPT - Ecuaciones Equivalentes.Documento29 páginasPPT - Ecuaciones Equivalentes.Milu cc100% (1)

- Trabajo Sesión8Documento7 páginasTrabajo Sesión8Milu ccAún no hay calificaciones

- Ucv PPT - Sesión 6Documento23 páginasUcv PPT - Sesión 6Milu cc100% (1)

- Desarrollo Organizacional-ADMINISTRACIÓNDocumento27 páginasDesarrollo Organizacional-ADMINISTRACIÓNMilu ccAún no hay calificaciones

- 1problemas de Aplicación A La Administración de Función Lineal - MATEMARICAS PARA LOS NEGOCIOSDocumento5 páginas1problemas de Aplicación A La Administración de Función Lineal - MATEMARICAS PARA LOS NEGOCIOSMilu cc0% (1)

- Rubrica para Informe y ExposicionDocumento3 páginasRubrica para Informe y ExposicionMilu ccAún no hay calificaciones

- Cultura Organizacional-AdministraciónDocumento43 páginasCultura Organizacional-AdministraciónMilu ccAún no hay calificaciones

- Material Sesión #01Documento19 páginasMaterial Sesión #01Milu ccAún no hay calificaciones

- Material Sesión #09Documento18 páginasMaterial Sesión #09Milu ccAún no hay calificaciones

- PRACTICA ELEMENTO 4 y 5Documento2 páginasPRACTICA ELEMENTO 4 y 5Milu ccAún no hay calificaciones

- Clases de PensamientoDocumento16 páginasClases de PensamientoMilu ccAún no hay calificaciones

- Iace U2 Ea JutvDocumento8 páginasIace U2 Ea JutvGuillermo TellAún no hay calificaciones

- Mapa Conceltual Del Derecho Positivo y NaturalDocumento3 páginasMapa Conceltual Del Derecho Positivo y NaturalDiana Gomez ArbelaezAún no hay calificaciones

- 2022EE55017Documento4 páginas2022EE55017Daniel PerezAún no hay calificaciones

- Compraventa VehiculoDocumento2 páginasCompraventa VehiculoIsabellaAún no hay calificaciones

- Práctica Elementos Basicos de ContabilidadDocumento15 páginasPráctica Elementos Basicos de Contabilidadgeral Luciano RamirezAún no hay calificaciones

- Guia Metodológica Plan D Negocio Prestacion Servicio Niñeras DomicilioDocumento56 páginasGuia Metodológica Plan D Negocio Prestacion Servicio Niñeras DomicilioSugeidys OrozcoAún no hay calificaciones

- CC04 ModificadoDocumento95 páginasCC04 Modificadoapi-3700357Aún no hay calificaciones

- Valores en La EbrDocumento12 páginasValores en La EbrShirley MiryamAún no hay calificaciones

- Compendio NIA 705Documento4 páginasCompendio NIA 705Teresa Concepciórn BrítezAún no hay calificaciones

- Gonzalo Molina-Tambor PDFDocumento16 páginasGonzalo Molina-Tambor PDFAlfredo BallerstaedtAún no hay calificaciones

- UntitledDocumento5 páginasUntitledKevinAún no hay calificaciones

- Terminado 1111Documento7 páginasTerminado 1111Frank CmAún no hay calificaciones

- Evaluación Final de Excel Avanzado (DESARROLADO)Documento22 páginasEvaluación Final de Excel Avanzado (DESARROLADO)jorgeAún no hay calificaciones

- Planeacion Estrategica FinancieraDocumento6 páginasPlaneacion Estrategica FinancieraClaudiaAún no hay calificaciones

- 2863Documento10 páginas2863Omar TorrezAún no hay calificaciones

- Problemas de Lo 60Documento2 páginasProblemas de Lo 60Percy Flores AquiseAún no hay calificaciones

- GRADIENTESDocumento8 páginasGRADIENTESzundury medalyAún no hay calificaciones

- La Accion de CumplimientoDocumento14 páginasLa Accion de Cumplimientoyuly elianaAún no hay calificaciones

- Registro Planilla MossDocumento1 páginaRegistro Planilla MossjorgeAún no hay calificaciones

- Memoria 2022Documento73 páginasMemoria 2022ventas onlineAún no hay calificaciones

- 79 Sobre Los Perfiles de CompetenciaDocumento5 páginas79 Sobre Los Perfiles de CompetenciaClaritza Ramos PérezAún no hay calificaciones

- Tracto SucesivoDocumento3 páginasTracto SucesivoByronDiaz0% (1)

- El Derecho Internacional Humanitario: Principio de Una Educación para La PazDocumento12 páginasEl Derecho Internacional Humanitario: Principio de Una Educación para La PazJuan TitoAún no hay calificaciones

- La Ética Del Género HumanoDocumento2 páginasLa Ética Del Género HumanoedcanalAún no hay calificaciones

- Movimientos de Los FocolaresDocumento2 páginasMovimientos de Los FocolaresJhoseph EspinozaAún no hay calificaciones

- Ejemplos de DCK Con MatlabDocumento174 páginasEjemplos de DCK Con MatlabKiaraAún no hay calificaciones

- Res 2019094870210836000730432Documento1 páginaRes 2019094870210836000730432Doralina SanchezAún no hay calificaciones

- Contrato de Arrendamiento Sobre Local Comercial 1Documento2 páginasContrato de Arrendamiento Sobre Local Comercial 1GabyyAún no hay calificaciones

- Tickets DownloadDocumento4 páginasTickets DownloadSamuel Berenguer JareñoAún no hay calificaciones

- Trabajo Final Derecho Penal I.Documento11 páginasTrabajo Final Derecho Penal I.Steven Guzman CastilloAún no hay calificaciones