También podría gustarte

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Trabajo Grupal 2Documento8 páginasTrabajo Grupal 2Nicol Ordoñez RosalesAún no hay calificaciones

- Aplicacion Practica Uit-Oblg - Trib.-Ir.1ra Catg.Documento21 páginasAplicacion Practica Uit-Oblg - Trib.-Ir.1ra Catg.yoanna100% (1)

- Casos PracticosDocumento5 páginasCasos PracticosMilagros Miranda IdrugoAún no hay calificaciones

- Contabilidad Examen 1Documento41 páginasContabilidad Examen 1Daniel SantosAún no hay calificaciones

- Renta Primera Categoria 2020Documento5 páginasRenta Primera Categoria 2020GEAN YERSON TARRILLO TENORIOAún no hay calificaciones

- Renta Primera Categoria 2020Documento5 páginasRenta Primera Categoria 2020David Apaza Quenaya100% (1)

- Primera Categoria Paul MullerDocumento13 páginasPrimera Categoria Paul MullerAlexis Curasma MedinaAún no hay calificaciones

- Practica de Renta PrimeracategoriaDocumento4 páginasPractica de Renta PrimeracategoriaJOSE OSORIOAún no hay calificaciones

- Casos Practicos de Impuesto A La RentaDocumento18 páginasCasos Practicos de Impuesto A La RentaNathy SalaZarAún no hay calificaciones

- Casos Desarrollados en Clase 2°CDocumento11 páginasCasos Desarrollados en Clase 2°CYamiley NahomiAún no hay calificaciones

- Desarrollo de Casos Practicos Ir Primera CategoriaDocumento5 páginasDesarrollo de Casos Practicos Ir Primera CategoriaLuis SaavedraAún no hay calificaciones

- Renta de CategoriaDocumento35 páginasRenta de CategoriaPerez Vargas IsaacAún no hay calificaciones

- Casos Practicos 5Documento8 páginasCasos Practicos 5RENE GUTIERREZ CUBASAún no hay calificaciones

- Presupuesto en Las Decisiones EmpresarialesDocumento5 páginasPresupuesto en Las Decisiones EmpresarialesMaria Magdalena Peñaherrera PanduroAún no hay calificaciones

- Caso Tributos MunicipalesDocumento5 páginasCaso Tributos Municipalesfroylan agredaAún no hay calificaciones

- Presupuesto de Caja Practica PropuestaDocumento3 páginasPresupuesto de Caja Practica PropuestaPaulina Timotea Naveros ChirinosAún no hay calificaciones

- Casos Practicos - EstudiantesDocumento10 páginasCasos Practicos - EstudiantesLEIDY ESTEFANI CORDOVA ZAPATAAún no hay calificaciones

- Tributos Caso PracticoDocumento7 páginasTributos Caso PracticoJoshep Ramos RomeroAún no hay calificaciones

- Caso Practico Renta 2017 Primera y Segunda CategoriaDocumento7 páginasCaso Practico Renta 2017 Primera y Segunda CategoriaerareyesAún no hay calificaciones

- Ejercicio Sesión 3 Imptos Renta e IGVDocumento30 páginasEjercicio Sesión 3 Imptos Renta e IGVJavier PairazamanAún no hay calificaciones

- Presentación Notebook Papel Aesthetic Llamativo Amarillo Rosa - 20231129 - 091717 - 0000Documento19 páginasPresentación Notebook Papel Aesthetic Llamativo Amarillo Rosa - 20231129 - 091717 - 0000Jazmin RiosAún no hay calificaciones

- Practica de RentasDocumento25 páginasPractica de RentasSaldaña NoemiAún no hay calificaciones

- Trabajo Final de Tributacion Empresariall-3Documento47 páginasTrabajo Final de Tributacion Empresariall-3EVELIN KATERINEE SANCHEZ CERRO100% (1)

- Tarea Virtual - Poma GalindoDocumento8 páginasTarea Virtual - Poma GalindoHaidit Scarlett Olivera PomianoAún no hay calificaciones

- Casos Practicos 1-2Documento14 páginasCasos Practicos 1-2Natalia Katherine100% (2)

- Grupo 07 - Casos Practicos Del I.R - Auditoria Tributaria - 1Documento16 páginasGrupo 07 - Casos Practicos Del I.R - Auditoria Tributaria - 1Jeancarlos Alvarez JcalAún no hay calificaciones

- 2018-102099 - 19 - 4B - Version 1Documento26 páginas2018-102099 - 19 - 4B - Version 1Gianina Becerra FloresAún no hay calificaciones

- Práctica Semana 6Documento11 páginasPráctica Semana 6Karín Hernández IzquierdoAún no hay calificaciones

- 2 Tributación 2 T1Documento11 páginas2 Tributación 2 T1Maria Fe PachecoAún no hay calificaciones

- Renta de 2Documento3 páginasRenta de 2Gary ZavaletaAún no hay calificaciones

- Examen Final RentasDocumento5 páginasExamen Final RentasLunifaSalcedoRojas100% (1)

- Sesión 7Documento31 páginasSesión 7mayra onofre floresAún no hay calificaciones

- Trabajo Renta 1era CategoriaDocumento6 páginasTrabajo Renta 1era CategoriaJuana BarnettAún no hay calificaciones

- Ejercicio 4 - IrDocumento15 páginasEjercicio 4 - IrBryan Carlos Bocanegra PereiraAún no hay calificaciones

- Casos Practicos Renta 1raDocumento3 páginasCasos Practicos Renta 1raJuab Jimenez100% (1)

- Impuesto A La RentaDocumento23 páginasImpuesto A La RentaHenry Espinoza AntonAún no hay calificaciones

- Caso Primera y Segunda CategoríaDocumento9 páginasCaso Primera y Segunda CategoríaAndrea PatiñoAún no hay calificaciones

- Ejercicio Agencia y SucursalesDocumento15 páginasEjercicio Agencia y SucursalesLilibeth RangelAún no hay calificaciones

- Examen Final - Kevin Pacheco - Tributario 2Documento5 páginasExamen Final - Kevin Pacheco - Tributario 2Viktor QuirozAún no hay calificaciones

- Caso Nic 12Documento5 páginasCaso Nic 12JULIO ALEXANDER JARAMILLO CHACONAún no hay calificaciones

- Casos Desarrollados en Clase 1°CDocumento15 páginasCasos Desarrollados en Clase 1°CDiego Sebastian Santiago SangamaAún no hay calificaciones

- Renta de Primera y Segunda CategoríaDocumento32 páginasRenta de Primera y Segunda CategoríaGacha UnicornAún no hay calificaciones

- Renta de Primera CategoríaDocumento5 páginasRenta de Primera Categoríaabigail_cm50% (2)

- Primer Parcial de Impto A La Renta 2021 2Documento8 páginasPrimer Parcial de Impto A La Renta 2021 2JulissaRosalesAún no hay calificaciones

- Renta de Primera CategoriaDocumento11 páginasRenta de Primera CategoriaYulissa MorenoAún no hay calificaciones

- Aplicaciones TributariasDocumento6 páginasAplicaciones TributariasJustin Steeven Cedillo LalanguiAún no hay calificaciones

- COMERCIAL LOS PEREZ (Asientos Contables)Documento7 páginasCOMERCIAL LOS PEREZ (Asientos Contables)Andres Zapata FernandezAún no hay calificaciones

- 1 Al 7Documento24 páginas1 Al 7Gianina Becerra FloresAún no hay calificaciones

- Unidad 2 Casos Prácticos para ClasesDocumento18 páginasUnidad 2 Casos Prácticos para ClasesStephanyAún no hay calificaciones

- Examen Final GeneralDocumento3 páginasExamen Final GeneralManuel Victor Calderon QuevedoAún no hay calificaciones

- Aplicacion Practica I.R. de 2da CategoriaDocumento4 páginasAplicacion Practica I.R. de 2da CategoriayoannaAún no hay calificaciones

- Impuesto Alcabala Practica - de Mirian Chino ChinoDocumento145 páginasImpuesto Alcabala Practica - de Mirian Chino ChinoMirian ChinoAún no hay calificaciones

- Secion 7 R S CDocumento8 páginasSecion 7 R S CAndrea pinot loaizaAún no hay calificaciones

- Formato Tarea Academica 1Documento18 páginasFormato Tarea Academica 1LU gian100% (1)

- Ejercicios de Tritutacion IDocumento22 páginasEjercicios de Tritutacion ISaid jacob RodriguezAún no hay calificaciones

- Casos Practicos - Tributos MunicipalesDocumento13 páginasCasos Practicos - Tributos MunicipalesJazmin RiosAún no hay calificaciones

- Casos Rentas de Primera Categoria 17072021Documento8 páginasCasos Rentas de Primera Categoria 17072021Erick PrideAún no hay calificaciones

- Trab2 2007-30803 4BDocumento25 páginasTrab2 2007-30803 4BGary ZavaletaAún no hay calificaciones

- Caso Práctico IMPUESTO A LA RENTADocumento2 páginasCaso Práctico IMPUESTO A LA RENTAMAX CARITIMARI SOPLINAún no hay calificaciones

- Breve Referencia HistóricaDocumento15 páginasBreve Referencia HistóricaEder Dueñas TenorioAún no hay calificaciones

- Importancia Jurídica de Los Libros y Documentación ContablesDocumento2 páginasImportancia Jurídica de Los Libros y Documentación ContablesEder Dueñas TenorioAún no hay calificaciones

- Balance de Colaboración de Los Vecinos de Los Piscontes La SolanoDocumento3 páginasBalance de Colaboración de Los Vecinos de Los Piscontes La SolanoEder Dueñas TenorioAún no hay calificaciones

- Historia ClinicaDocumento4 páginasHistoria ClinicaEder Dueñas TenorioAún no hay calificaciones

- Como Es La Deducciones de Gastos Por DonacionesDocumento3 páginasComo Es La Deducciones de Gastos Por DonacionesEder Dueñas TenorioAún no hay calificaciones

- Ejercicios Junio 2021Documento55 páginasEjercicios Junio 2021Eder Dueñas TenorioAún no hay calificaciones

- 14Documento2 páginas14Eder Dueñas TenorioAún no hay calificaciones

- Empresa MineraDocumento3 páginasEmpresa MineraEder Dueñas TenorioAún no hay calificaciones

- Linea de Tiempo HistoriaDocumento1 páginaLinea de Tiempo HistoriaEder Dueñas TenorioAún no hay calificaciones

- Contrato de ConstructorDocumento4 páginasContrato de ConstructorEder Dueñas Tenorio100% (1)

- Hoja de TrabajoDocumento18 páginasHoja de TrabajoEder Dueñas TenorioAún no hay calificaciones

- Colegio de Enfermeros Del PeruDocumento1 páginaColegio de Enfermeros Del PeruEder Dueñas TenorioAún no hay calificaciones

- Contrato-De-Arrendamiento-De TractorDocumento4 páginasContrato-De-Arrendamiento-De TractorEder Dueñas TenorioAún no hay calificaciones

- Informe de Sesion de ApprendizajeDocumento3 páginasInforme de Sesion de ApprendizajeEder Dueñas TenorioAún no hay calificaciones

- CARTADocumento1 páginaCARTAEder Dueñas TenorioAún no hay calificaciones

- Plan Estrategico Grandes AmigosDocumento1 páginaPlan Estrategico Grandes AmigosEder Dueñas Tenorio100% (1)

- Acta de ReunionDocumento10 páginasActa de ReunionEder Dueñas TenorioAún no hay calificaciones

- Memorandum #015Documento1 páginaMemorandum #015Eder Dueñas TenorioAún no hay calificaciones

- Flexibilidad LaboralDocumento5 páginasFlexibilidad LaboralEder Dueñas TenorioAún no hay calificaciones

- Modelo de Reglamento Interno de TrabajoDocumento15 páginasModelo de Reglamento Interno de TrabajoEder Dueñas Tenorio0% (1)

- Analisis de La Pelicula Pasante de Moda 2021Documento3 páginasAnalisis de La Pelicula Pasante de Moda 2021Eder Dueñas TenorioAún no hay calificaciones

- SeguritecDocumento1 páginaSeguritecEder Dueñas TenorioAún no hay calificaciones

- Curriculum EducativoDocumento5 páginasCurriculum EducativoEder Dueñas Tenorio50% (2)

- "Fijación Estrategia y Elaboración Del Pronóstico y Presupuesto de VentasDocumento14 páginas"Fijación Estrategia y Elaboración Del Pronóstico y Presupuesto de VentasMULTISERVICIOS JLAún no hay calificaciones

- Procedimientos para Reparacion de de Cangrejeras SuperficialesDocumento3 páginasProcedimientos para Reparacion de de Cangrejeras SuperficialesagarciaAún no hay calificaciones

- Ciniif 2Documento20 páginasCiniif 2Raul MachadoAún no hay calificaciones

- El Presupuesto en Un Proyecto de InvestigaciónDocumento2 páginasEl Presupuesto en Un Proyecto de InvestigaciónMARCO ALEJANDRO MERCADO GONZALEZAún no hay calificaciones

- 0.1 Plan de Seguridad - Obras Civiles Hangar - TAC GYC v.03Documento42 páginas0.1 Plan de Seguridad - Obras Civiles Hangar - TAC GYC v.03Jans LaverianAún no hay calificaciones

- NIZADocumento13 páginasNIZAJhon Anderson Ramirez CorreaAún no hay calificaciones

- Diagnostico Frutería Tio FruDocumento23 páginasDiagnostico Frutería Tio FruRubén Aparicio Llanderas100% (1)

- Ie Corire Puno Cusco QuillabambaDocumento212 páginasIe Corire Puno Cusco QuillabambaRosa Candelaria Barreda MuñozAún no hay calificaciones

- Formato 1 SitDocumento2 páginasFormato 1 SitHogen KoglerAún no hay calificaciones

- Tasación Comercial SurcoDocumento7 páginasTasación Comercial SurcoIvan Ruidias PazAún no hay calificaciones

- Libro Guìa USGAAP WILEY 2018 Completa Traduccion Mario Vergara SilvaDocumento2531 páginasLibro Guìa USGAAP WILEY 2018 Completa Traduccion Mario Vergara SilvaVictor LopezAún no hay calificaciones

- Memoria Descriptiva ModuloDocumento6 páginasMemoria Descriptiva ModuloacxelgrandezAún no hay calificaciones

- Metodo de Suma de DigitosDocumento3 páginasMetodo de Suma de DigitosERICK MARTIN BRAVO ARELLANOAún no hay calificaciones

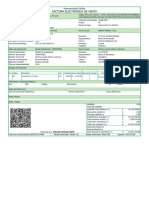

- Factura Electrónica de Venta: Representación GráficaDocumento1 páginaFactura Electrónica de Venta: Representación GráficaJuan MorosAún no hay calificaciones

- Clase 12.10.22Documento26 páginasClase 12.10.22Jose AvalosAún no hay calificaciones

- Clorest Capitulo 1Documento6 páginasClorest Capitulo 1Mariela Guadalupe Canales LopezAún no hay calificaciones

- Estados Financierso Al Corte 30-06-2022 PDFDocumento7 páginasEstados Financierso Al Corte 30-06-2022 PDFValentina CastilloAún no hay calificaciones

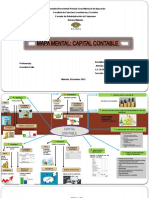

- Capital Contable-Mapa MentalDocumento3 páginasCapital Contable-Mapa MentalRene RamonysAún no hay calificaciones

- 06 Teoria de Los Costos OhDocumento53 páginas06 Teoria de Los Costos OhGABRIELA YAMILET SUNI KCALAAún no hay calificaciones

- Empresa de Construcción Zarek SDocumento16 páginasEmpresa de Construcción Zarek SJhon jhulinio Acero huisaAún no hay calificaciones

- Desaerollo Caso 06.08.Documento10 páginasDesaerollo Caso 06.08.Lisbeth Peña SoelAún no hay calificaciones

- Actividad 3. Hoja de Trabajo de Contabilidad - Alexis ReyesDocumento5 páginasActividad 3. Hoja de Trabajo de Contabilidad - Alexis ReyesAlex reyesAún no hay calificaciones

- Syllabus Del Curso Valoración Económica Del AmbienteDocumento11 páginasSyllabus Del Curso Valoración Económica Del AmbienteAdrian HerreraAún no hay calificaciones

- ENSAYO Neoliberalismo en Salud y Salud Como Bien SocialDocumento5 páginasENSAYO Neoliberalismo en Salud y Salud Como Bien SocialNelberCV100% (1)

- Tema Nro. 4 GuiaDocumento4 páginasTema Nro. 4 GuiaHarold MosqueraAún no hay calificaciones

- 02 - Propuesta de Empresa Por Aplicar Un Coaching Org.Documento3 páginas02 - Propuesta de Empresa Por Aplicar Un Coaching Org.Axel Perdomo100% (1)

- Analisis de Precios UnitariosDocumento12 páginasAnalisis de Precios UnitariosGLADYS MARGOT HUANCA TORRESAún no hay calificaciones

- Intrucciones - Venta A InternaDocumento8 páginasIntrucciones - Venta A InternaGonzalo CarpioAún no hay calificaciones

- Electricidad y DrywallDocumento2 páginasElectricidad y DrywallGASFITERIA CIXAún no hay calificaciones

- Avance de La Práctica 4 de ContabilidadiDocumento13 páginasAvance de La Práctica 4 de ContabilidadiPanta Periche RobertoAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El cliente es basura: Neuromarketing & Branding psicológicoDe EverandEl cliente es basura: Neuromarketing & Branding psicológicoAún no hay calificaciones

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)