También podría gustarte

- 01 - 0. Arrendamientos (NIIF 16)Documento19 páginas01 - 0. Arrendamientos (NIIF 16)Héctor Hugo Ramos XalcutAún no hay calificaciones

- Niif 16Documento81 páginasNiif 16Lizet FernandezAún no hay calificaciones

- Nic 16 Prop Planta y EquipDocumento42 páginasNic 16 Prop Planta y EquipMary RoqueAún no hay calificaciones

- Asientos de Cierre ContableDocumento2 páginasAsientos de Cierre ContableJhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Niif 16 Acropolis TeoriaDocumento34 páginasNiif 16 Acropolis TeoriaJohnny Valle BautistaAún no hay calificaciones

- 06 IFRIC12 Contratos DeConcesion ServiciosDocumento65 páginas06 IFRIC12 Contratos DeConcesion ServiciosdoiAún no hay calificaciones

- Niif 16 MT CCPLDocumento92 páginasNiif 16 MT CCPLLissete Cabrera MarquezAún no hay calificaciones

- Grupo 1-Nic 38+ejercicioDocumento50 páginasGrupo 1-Nic 38+ejercicioJessica Burgos100% (1)

- Aplicacion Nic 34 PDFDocumento3 páginasAplicacion Nic 34 PDFEfrain Abraham Torres EvaristoAún no hay calificaciones

- Nic 38 IntangiblesDocumento32 páginasNic 38 IntangiblesMichi StvqAún no hay calificaciones

- Grupo11-NIC 36 Deterioro Del Valor de Los ActivosDocumento14 páginasGrupo11-NIC 36 Deterioro Del Valor de Los ActivosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Nic 37 PDFDocumento3 páginasNic 37 PDFJorge Luis SaavedraAún no hay calificaciones

- Mapa Conceptual - NIC.38Documento13 páginasMapa Conceptual - NIC.38Vane BazurtoAún no hay calificaciones

- Ciniif 12 PDFDocumento38 páginasCiniif 12 PDFArturo Rivera D.Aún no hay calificaciones

- Nic 16 Caso Practico Ejemplo de La Aplicacion Nic 16 - CompressDocumento7 páginasNic 16 Caso Practico Ejemplo de La Aplicacion Nic 16 - CompressJULIO ALEXANDER JARAMILLO CHACONAún no hay calificaciones

- IFRS 6 Recursos Minerales en Exploración y Evaluación PDFDocumento45 páginasIFRS 6 Recursos Minerales en Exploración y Evaluación PDFKaterine CelisAún no hay calificaciones

- Ejercicio de RV y RC para ResolverDocumento2 páginasEjercicio de RV y RC para ResolverrosivelazquezdiazAún no hay calificaciones

- Nic 38 ExpoDocumento16 páginasNic 38 ExpoJuan Zarate VillaAún no hay calificaciones

- Niif 16 para UnmsmDocumento45 páginasNiif 16 para UnmsmElizabeth Chris Gómez DurandAún no hay calificaciones

- Diapositiva Niff 5 Grupo 7Documento59 páginasDiapositiva Niff 5 Grupo 7Tatiana BarriosAún no hay calificaciones

- Activo FijoDocumento10 páginasActivo FijoRafael ZambranoAún no hay calificaciones

- Casos Niff 16Documento6 páginasCasos Niff 16karina riveraAún no hay calificaciones

- Contabilidad de Arrendamientos Financieros PGCDocumento17 páginasContabilidad de Arrendamientos Financieros PGCcohetitoAún no hay calificaciones

- Sem 7 - Niif 15Documento24 páginasSem 7 - Niif 15ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Niif 2 Pagos Basados en AccionesDocumento17 páginasNiif 2 Pagos Basados en Accionesjuan carlos acuña bartoloAún no hay calificaciones

- 16 - Nic 39-Niif 9Documento30 páginas16 - Nic 39-Niif 9Fabrizio Zea FloresAún no hay calificaciones

- Formato Libro DiarioDocumento19 páginasFormato Libro DiarioKarol Huertas AlejosAún no hay calificaciones

- Aempresarial Niif6Documento5 páginasAempresarial Niif6ignaciaaam0% (1)

- NIC 17 Arrendamientos EjemplosDocumento4 páginasNIC 17 Arrendamientos EjemplosLeonardo E. Yáñez RodríguezAún no hay calificaciones

- Estado de Resultados Por Naturaleza PDFDocumento3 páginasEstado de Resultados Por Naturaleza PDFDavid SaravAún no hay calificaciones

- 12 - Niif 11-2Documento21 páginas12 - Niif 11-2Gabriela Revilla PazAún no hay calificaciones

- Cierre Contable 2022Documento5 páginasCierre Contable 2022Yaqueline Sanchez LlauceAún no hay calificaciones

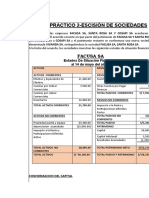

- Trabajo de Escision CulminandoDocumento234 páginasTrabajo de Escision CulminandoAroon FLAún no hay calificaciones

- NIIF 15 Ejemplos ConstrucciónDocumento8 páginasNIIF 15 Ejemplos ConstrucciónAlex AndresAún no hay calificaciones

- Valor Neto de Realización y Valor RazonableDocumento2 páginasValor Neto de Realización y Valor RazonableJuan DiazAún no hay calificaciones

- Nic 16 Propiedad, Planta y EquipoDocumento22 páginasNic 16 Propiedad, Planta y EquipoPaola A. Tocto MozombiteAún no hay calificaciones

- Nic 38 Resumen PDFDocumento5 páginasNic 38 Resumen PDFPablo Andres MuÑoz ArayaAún no hay calificaciones

- Ejercicios Nic 16Documento19 páginasEjercicios Nic 16Marcelo TorresAún no hay calificaciones

- Nic 38Documento58 páginasNic 38Omar Arana100% (1)

- 2022 El Marco Conceptual para La Información Financiera WILLIAM AANCALLADocumento50 páginas2022 El Marco Conceptual para La Información Financiera WILLIAM AANCALLAROXANA CAHUI�A MERMAAún no hay calificaciones

- Guia5 Nic 38Documento40 páginasGuia5 Nic 38EdgardAsuncionLazaroHuamaniAún no hay calificaciones

- Nic 36Documento26 páginasNic 36Giuliana RC100% (1)

- NIIF 9-Caso PrácticoDocumento28 páginasNIIF 9-Caso PrácticoCristhian Flores100% (1)

- Nic 33Documento6 páginasNic 33Carlos German Vaca RodaAún no hay calificaciones

- Flujo de Efectivo NIC 7Documento10 páginasFlujo de Efectivo NIC 7Juan CarlosAún no hay calificaciones

- Niif 5Documento12 páginasNiif 5Brisa MansillaAún no hay calificaciones

- Niif 2 PDFDocumento4 páginasNiif 2 PDFyuriko pari0% (1)

- Nic 38Documento6 páginasNic 38Grace Carmona TrejoAún no hay calificaciones

- Niif 3 y Niif 4Documento34 páginasNiif 3 y Niif 4luisa duarteAún no hay calificaciones

- Contadores Publicos en Los Sectores Privados y PublicosDocumento40 páginasContadores Publicos en Los Sectores Privados y PublicosBrenda232001Aún no hay calificaciones

- Nic 27Documento23 páginasNic 27Andrea S. Pereira0% (1)

- Casos Prácticos Nic 36Documento2 páginasCasos Prácticos Nic 36Michel Rivera Seminario100% (1)

- Cuentas Por Cobrar Bajo NIIFDocumento8 páginasCuentas Por Cobrar Bajo NIIFAlejandraGarciaValenciaAún no hay calificaciones

- Deterioro Del Valor de Los ActivosDocumento5 páginasDeterioro Del Valor de Los ActivosEddy Miguel Aguirre Reyes100% (1)

- Activos Intangibles - NIC 38Documento32 páginasActivos Intangibles - NIC 38Hernán Moraga AvendañoAún no hay calificaciones

- AuditoriaDocumento36 páginasAuditoriaDustin TlAún no hay calificaciones

- Nic 34Documento13 páginasNic 34Maria BonillaAún no hay calificaciones

- NIC 36 - Deterioro Del Valor de Los ActivosDocumento23 páginasNIC 36 - Deterioro Del Valor de Los ActivosLUCY JHANINA AREVALO VASQUEZAún no hay calificaciones

- Semana 7 Nic 36 Nic 38Documento48 páginasSemana 7 Nic 36 Nic 38Maria Cristina MejiaAún no hay calificaciones

- Actividad 5 Estudio Caso Alternativa para Mitigar El Impacto Del Deterioro de Un ActivoDocumento15 páginasActividad 5 Estudio Caso Alternativa para Mitigar El Impacto Del Deterioro de Un Activomarco navarroAún no hay calificaciones

- Grupo Gloria Tare N°2Documento5 páginasGrupo Gloria Tare N°2Noelia SuclupeAún no hay calificaciones

- Sedes de La Empresa GloriaDocumento9 páginasSedes de La Empresa Gloriajose jaico100% (1)

- Facultad Gestion Del TalentoDocumento5 páginasFacultad Gestion Del TalentoNoelia SuclupeAún no hay calificaciones

- IVU Actividad2 ErickVaraVeraDocumento3 páginasIVU Actividad2 ErickVaraVeraNoelia SuclupeAún no hay calificaciones

- IVU Actividad4 ErickVaraVera.Documento4 páginasIVU Actividad4 ErickVaraVera.Noelia SuclupeAún no hay calificaciones

- Presentación para Proveedores PlataformaDocumento14 páginasPresentación para Proveedores PlataformaNoelia SuclupeAún no hay calificaciones

- Trabajo 02Documento5 páginasTrabajo 02Aura De la Mañana100% (1)

- Semana 01 - DinDocumento4 páginasSemana 01 - DinNoelia SuclupeAún no hay calificaciones

- El ChequeDocumento14 páginasEl ChequeNoelia SuclupeAún no hay calificaciones

- Sesión 5 - Nic 16 Propiedad, Planta y EquiposDocumento42 páginasSesión 5 - Nic 16 Propiedad, Planta y EquiposNoelia SuclupeAún no hay calificaciones

- Tarea N°3 Suclupe, NoeliaDocumento3 páginasTarea N°3 Suclupe, NoeliaNoelia SuclupeAún no hay calificaciones

- NoelDocumento2 páginasNoelNoelia SuclupeAún no hay calificaciones

- Sesión 09 - Detracciones, Percepciones y OtrosDocumento68 páginasSesión 09 - Detracciones, Percepciones y OtrosNoelia SuclupeAún no hay calificaciones

- Sire Sunat Capacitación VirtualDocumento27 páginasSire Sunat Capacitación VirtualNoelia SuclupeAún no hay calificaciones

- Sesión 12 - NIC 38 Activo IntangibleDocumento33 páginasSesión 12 - NIC 38 Activo IntangibleNoelia SuclupeAún no hay calificaciones

- Rpta Caso PracticoDocumento2 páginasRpta Caso PracticoNoelia SuclupeAún no hay calificaciones

- Sesión #12 Auditoría Básica 2023 IDocumento17 páginasSesión #12 Auditoría Básica 2023 INoelia SuclupeAún no hay calificaciones

- Caratula Liderazgo Con Marco01Documento1 páginaCaratula Liderazgo Con Marco01Noelia SuclupeAún no hay calificaciones

- Rpta Caso PracticoDocumento3 páginasRpta Caso PracticoNoelia SuclupeAún no hay calificaciones

- Inka Crops S.A - Grupo N 10Documento21 páginasInka Crops S.A - Grupo N 10Noelia Suclupe0% (1)

- Facultad Gestion Del TalentoDocumento5 páginasFacultad Gestion Del TalentoNoelia SuclupeAún no hay calificaciones

- Grupo 7 - Fuentes de FinanciamientosDocumento8 páginasGrupo 7 - Fuentes de FinanciamientosNoelia SuclupeAún no hay calificaciones

- S7.practica Calificada Contabilidad GenaralDocumento2 páginasS7.practica Calificada Contabilidad GenaralNoelia SuclupeAún no hay calificaciones

- Rpta Caso PracticoDocumento2 páginasRpta Caso PracticoNoelia SuclupeAún no hay calificaciones

- Entrega de La Tarea 3y4Documento7 páginasEntrega de La Tarea 3y4Noelia SuclupeAún no hay calificaciones

- Practica Calificada 2 Semana 13Documento20 páginasPractica Calificada 2 Semana 13Noelia SuclupeAún no hay calificaciones

- Casos PracticosDocumento1 páginaCasos PracticosNoelia SuclupeAún no hay calificaciones

- Caso Pratico 7Documento23 páginasCaso Pratico 7Noelia SuclupeAún no hay calificaciones

- Entrega de La Tarea 5y6Documento10 páginasEntrega de La Tarea 5y6Noelia SuclupeAún no hay calificaciones

- La Empresa Mandalorian S Pregunta 2Documento4 páginasLa Empresa Mandalorian S Pregunta 2Junior Salcedo100% (2)

- Caso Practico 1 Impacto Del Covid-19 en La Restauracion EconomicaDocumento5 páginasCaso Practico 1 Impacto Del Covid-19 en La Restauracion EconomicaMalek Malek100% (1)

- Trabajo de Auditoria C&VDocumento4 páginasTrabajo de Auditoria C&VCARLOS FABIAN VERGARA ZABALAAún no hay calificaciones

- (5803) Julio 27 de 2020 Publicado 28 de Julio de 2020Documento309 páginas(5803) Julio 27 de 2020 Publicado 28 de Julio de 2020Jimmy CastroAún no hay calificaciones

- Compania Sima Administracion Financiera I I Cuatri 2022 SRV Miercoles 02 Febrero 2022Documento19 páginasCompania Sima Administracion Financiera I I Cuatri 2022 SRV Miercoles 02 Febrero 2022mjkilAún no hay calificaciones

- S03.s1 Casos para Desarrollo Bys CGTDocumento6 páginasS03.s1 Casos para Desarrollo Bys CGTFranzAún no hay calificaciones

- Tesina 1.1Documento57 páginasTesina 1.1Albert Zevallos QuinoAún no hay calificaciones

- Guia 2 Cpe 10 2021 2p ColDocumento4 páginasGuia 2 Cpe 10 2021 2p ColEduardo ToscanoAún no hay calificaciones

- Estadística Básica Municipal ZacualpanDocumento11 páginasEstadística Básica Municipal ZacualpanAlberto OropezaAún no hay calificaciones

- Inca KolaDocumento7 páginasInca Kolaluchitoaf1833% (3)

- Ejercicio de Aplicacion ResueltoDocumento4 páginasEjercicio de Aplicacion ResueltoEfrain CampoAún no hay calificaciones

- Curso e VentasDocumento41 páginasCurso e VentasJuan OlayaAún no hay calificaciones

- Caso FinalDocumento2 páginasCaso FinalJinnet Roa100% (1)

- PlagioDocumento17 páginasPlagioEdwyn Alexander Calvay GomezAún no hay calificaciones

- Cálculo de Intereses Sobre Prestaciones SocialesDocumento9 páginasCálculo de Intereses Sobre Prestaciones Socialeszully urdaneta100% (2)

- ECONOMÍADocumento13 páginasECONOMÍA05-ES-HU-ANYELO CHUQUILLANQUI JIMENEZAún no hay calificaciones

- EconomiaDocumento129 páginasEconomiaRIO OESTEAún no hay calificaciones

- Casos de Marketing Digital (Olegario Llamazares)Documento112 páginasCasos de Marketing Digital (Olegario Llamazares)Darly AragundiAún no hay calificaciones

- Extracto Camilo PalmaDocumento2 páginasExtracto Camilo PalmahkbiguivgAún no hay calificaciones

- SoapDocumento15 páginasSoapbdonnesAún no hay calificaciones

- Decreto #046 de 2022Documento3 páginasDecreto #046 de 2022Felipe RubioAún no hay calificaciones

- KandraDocumento1 páginaKandraObelia editorialAún no hay calificaciones

- Particiapcion 6 Foro 6 Mercados FinancierosDocumento3 páginasParticiapcion 6 Foro 6 Mercados FinancierosJOSE GUADALUPE CHAVARRIAAún no hay calificaciones

- Grupo 1 - Fijación de Precios en Marketing MixDocumento27 páginasGrupo 1 - Fijación de Precios en Marketing MixRaul BecerraAún no hay calificaciones

- Lean Facility Adrian ChavesDocumento25 páginasLean Facility Adrian ChavesJosé Escalona C.Aún no hay calificaciones

- Cuadro SociedadesDocumento2 páginasCuadro SociedadesSantiago MástakaAún no hay calificaciones

- Actividad 2 Aplicacion de Conceptos de Elementos Del CostoDocumento11 páginasActividad 2 Aplicacion de Conceptos de Elementos Del CostoJose RamosAún no hay calificaciones

- Sistema de Análisis DupontDocumento1 páginaSistema de Análisis DupontAdrián Alvarado CedeñoAún no hay calificaciones

- Diferencia Entre Proyectos Públicos y PrivadosDocumento4 páginasDiferencia Entre Proyectos Públicos y PrivadosMARIA PAULA GOMEZ CEBALLOS100% (1)

- Introduccion Al Regimen ImpositivoDocumento16 páginasIntroduccion Al Regimen ImpositivoMorena DonosoAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)